Рейтинг надежности банков украины

Содержание:

- Убытки банки Украины оставили в прошлом

- Основные параметры для составления рейтингов банков Украины

- Краткий обзор ситуации

- Варианты оформления кредитов наличными

- Кредиты подождут

- Коронавирусные банкротства: банки, которые покинули рынок

- «Креди Агриколь Банк»

- Лучшие банки по депозитам для физических и юридических лиц в Украине

- ТОП банков Украины: самые прибыльные

- Зарабатывают как могут

- Рейтинг надежности банков на сегодня

- Депозиты – в рост

- Рейтинг украинских банков по кредитам

- Сбербанк | Активы 53, 748 млрд. гривен

Убытки банки Украины оставили в прошлом

Наибольший убыток получили (в порядке возрастания): Альпари Банк, АП Банк, Украинский банк реконструкции и развития, БТА Банк и Правэкс Банк. По сравнению с прошлыми временами не выглядит слишком удручающе даже убыток Правэкс Банка, который получил наибольший отрицательный финансовый результат – 56 млн. грн.

Читай также:

Почему убытков стало меньше? Постепенно чистят кредитные портфели, и потому уменьшается объем отчислений в резервы. Ну и подчищают старые хвосты – избавляются от слишком дорогих пассивов. Вот пример: по итогам 2020 года самый крупный убыток зафиксировал Укрэксимбанк, который проводил масштабные отчисления в резервы. Председатель правления Укрэксимбанка Евгений Мецгер (был назначен год назад) заявил, что этот результат был прогнозируемым, и он надеется на то, что банк к таким плохим показателям больше никогда не вернется. И действительно, по итогам 1-го квартала Укркэсимбанк получил 325 млн. грн. прибыли, в том числе за счет избавления от части очень дорогих пассивов.

На второй квартал банки смотрят с бо̀льшим оптимизмом. «Мы ожидаем, что по итогам полугодия финансовый результат банковского сектора может несколько улучшиться в связи с окончанием карантина и послаблением ограничений, связанных с COVID-19. Вследствие этого банки начнут активнее кредитовать как корпоративный сектор, так и розничный сегмент», – прогнозирует Светлана Баша, руководитель главного финансового управления Правэкс Банка.

Это совпадает с прогнозами экспертов об ускорении темпов роста ВВП со второго полугодия, что, безусловно, позитивно повлияет и на финансовый сектор.

Читай также:

«Укрпочта» заявила о планах приобрести банк

Среди рисков, которые могут ухудшить рентабельность, – грядущая реструктуризация валютных кредитов. Напомним, что в апреле вступило в силу три закона – №№ 1381-IX, 1382-ІХ и 1383-ІХ, которые дают право заемщикам-физлицам реструктурировать кредиты, номинированные в иностранной валюте (прежде всего, это – ипотека).

Больше всех потеряют банки, в портфелях которых осталось еще много таких кредитов. Объем их убытков будет напрямую зависеть от разницы между курсом, по которому проводится реструктуризация, и текущим рыночным курсом.

Добавим и напомним: снизившиеся ставки по вновь размещаемым ОВГЗ тоже уменьшат прибыльность.

Основные параметры для составления рейтингов банков Украины

Банковская сфера любой страны зависит от экономической и политической стабильности. Сложная ситуация в Украине отодвинула банковское дело страны на последнее 140-е место в мировом списки по надёжности. При этом банковская сфера в Украине существует и даже составляет собственные рейтинги. Основными критериями, которыми определяется надёжность организаций, являются уровень их стрессоустойчивости и расположенность клиентов к учреждению.

В эти две группы критериев учитывается дополнительно множество параметров, связанных с деятельностью финансового учреждения. В том числе размер портфеля, соотношение прибыли и расходов, размеры депозитов юридических и физических лиц и другие. Также учитывается количество предоставляемых услуг, например разных видов потребительских кредитов, и т.п.

Аналитики составляют рейтинги украинских банков, учитывая все основные пункты, которые характеризуют деятельность финансовых организаций, среди них:

- активы;

- ценные бумаги;

- размер собственного капитала;

- депозитные вклады частных и юридических лиц;

- размер кредитно-инвестиционного портфеля и его структура;

- финансовый результат деятельности, выражающийся в денежном эквиваленте и процентном соотношении к минувшим периодам.

Именно анализ этих показателей позволит всем потенциальным и настоящим клиентам принимать решение, доверять ли свои финансы выбранному учреждению Украины, где экономика в 2020 году далеко не стабильна.

Краткий обзор ситуации

Рейтинг банков Украины на 2021 год составляется финансовыми аналитиками, чтобы помочь населению разобраться во множестве учреждений, конкурирующих между собой, предлагая выгодные процентные ставки, востребованные услуги, уровень обслуживания и сервиса. На оценку влияет наличие мобильных приложений, возможностей официальных сайтов, предоставляемых постоянным клиентам.

Рейтинг банков Украины по надежности 2021, составленный по вариабельным критериям, можно найти на нескольких финансово-аналитических сайтах. В его создании используется официальная статистика, предоставленная участниками своеобразного соревнования, экспертами по банковскому рынку, а также официальная статистика, недавно опубликованная Национальным банком Украины.

Интересной закономерностью в составлении ТОП-перечня востребованных финансовых учреждений является превалирование в лидерах банков, принадлежащих международным холдингам, преимущественно, европейским. Такая же тенденция была отмечена аналитиками в слаборазвитых странах, некогда принадлежавших к социалистическому лагерю. Зарубежным структурам предоставляют свободу действий, в результате местные частные финансовые организации не могут конкурировать с международными холдингами.

Показатели стабильности и надежности основываются на нескольких критериях. При этом всегда надо учитывать и политические риски, которые могут отражаться на показателе надежности.

Постоянно мониторя рейтинги банков, можно зафиксировать тот факт, что в разных категориях лидирующие позиции занимают различные банки. Многое зависит от направления деятельности того или иного учреждения. По этой причине следует анализировать положение каждого банка в системе других финансовых учреждений.

Watch this video on YouTube

Watch this video on YouTube

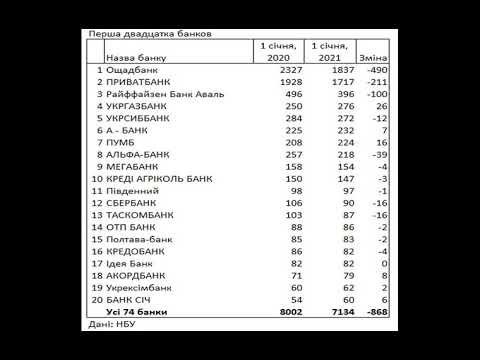

Минфин про рейтинг банков Украины выставляет 31 банк, с оценками по 5-ти звездочной системе от 4,42 до 2,61. При внимательном изучении 10 лидеров (по версии сайта), можно увидеть интересную закономерность: место в рэнкинге по депозитам физлиц часто не совпадает с позицией, занимаемой по совокупности показателей:

Этот список лидеров реален на 3 квартал 2020 года. Он составлен по методике, которая подробно изложена авторами, с учетом только тех учреждений, финансовый портфель которых превышает 1 млрд. гривен. В списке только три банковских структуры регионального значения – Пивденный из Одессы, Банк Кредит Днепр и Банк Львов. В примечаниях говорится, что количество депозитов, бесспорным лидером в котором выступает Приват Банк, а серебряным призером – Ощадбанк, расположившийся во втором десятке, на 12 месте, но и количество активов, внешняя поддержка, ликвидность, рост вложений и проверенность репутации.

Варианты оформления кредитов наличными

Банки Украины разрабатывают разные кредитные программы, все их можно разделить на три большие группы:

- Быстрые кредиты наличными, выдаваемые без справок. Такие ссуды выдаются без справок, за счет этого и достигается срочность выдачи денег. Гражданин обращается в банк онлайн или через офис, тот быстро обрабатывает заявку и выносит решение. В итоге наличные заемщик получает в день обращения. Так работают многие банки, например, Альфа Банк. Суммы выдачи по таким программам всегда небольшие.

- Стандартный кредит наличными. Это программы, для выдачи средств по которым заявитель предоставляет справку о доходах. Этот документ позволяет банку более объективно оценить заемщика, поэтому улучшаются условия кредитования, увеличивается возможная сумма выдачи. Так работает банк Райффайзен, где можно получить до 300000 гривен.

- Программы с обеспечением. Если вам нужна большая сумма, если вы хотите оформить кредит под самый низкий процент, выбирайте программы с обеспечением. Дополнительной гарантией возвратности средств станет либо привлечение поручителя, либо предоставление залога недвижимости.

Чаще всего граждане интересуются первыми двумя программами. По ним получить деньги проще всего. Многие банки устанавливают лояльные условия кредитования, поэтому деньги могут получить граждане с неофициальной работой, молодые заемщики, пенсионеры.

Кредиты подождут

Кредиты бизнесу банки в 2020 году выдавали весьма активно в докарантинный период, а дальше кредитная активность просела и по выдаче займов юрлицам, и по предоставлению займов физлицам. И это при том, что снижение учетной ставки с 31 января по 12 июня составило пять процентных пунктов – с 11% до 6% годовых, что не могло не отразиться на ставках по кредитам, они снижались. «Процентные ставки снизились: по кредитам они начинаются с 11–12%, а по депозитам банки, в среднем, платят до 6–8%», – отметил Евгений Заиграев из Кредобанка.

По итогам января–апреля 2020 года, нарастили общий кредитный портфель Ощадбанк (+3,07 млрд. грн.), Креди Агриколь Банк (+1,89 млрд. грн.), банк «Пивденный» (+1,7 млрд. грн.), Универсал Банк (+1,64 млрд. грн.), ПроКредит Банк (+1,47 млрд. грн.), Таскомбанк (+1,26 млрд. грн.), УкрСиббанк (+1,14 млрд. грн.), Укрэксимбанк (+0,67 млрд. грн.), Правэкс Банк (+0,57 млрд. грн.).

Читай также:

Рада запретила начислять штрафы и пеню на кредиты в период карантина

Такого роста удалось достичь благодаря спросу на кредиты со стороны агробизнеса и ряда корпоративных клиентов банков. «Значительно упал спрос на потребительские кредиты, кредиты на автомобили и новое финансирование для МСБ. При этом аграрии и представители среднего и крупного бизнеса продолжают активно контактировать с банками в части кредитования. Большую востребованность получили программы предоставления кредитных каникул, кредитования по программе «5–7–9%», – отметили в Кредобанке.

То есть, если в 2019 году портфели банки наращивали за счет активного розничного кредитования, то в 2020 году увеличивать объемы им помогают различные нишевые программы для бизнеса. Банки – лидеры по увеличению объема кредитного портфеля сделали это за счет кредитования юрлиц.

Читай также:

Александр Крамаренко: Что у нас реально с зарплатой и безработицей в карантин

Например, на 2,9 млрд. грн. вырос объем портфеля кредитов юрлиц за январь–апрель в Ощадбанке, на 1,98 млрд. грн. – в Креди Агриколь Банке, на 1,73 млрд. грн. – в банке «Пивденный», на 1,62 млрд. грн. – в УкрСиббанке, на 1,47 млрд. грн. – в ПроКредит Банке и на 1,3 млрд. грн. – в Таскомбанке. Программы, благодаря которым банкам удалось увеличить объем выданных займов, – это агрокредиты, кредиты на оборотный капитал.

Эти программы (а также правительственная «Доступные кредиты 5–7–9%») будут ключевыми для малого и среднего бизнеса и в июле–сентябре 2020 года. Ставки же по бизнес-кредитам будут снижаться на 1–3 п. п., достигнув средних по рынку 13–19% годовых, а партнерские программы на технику и транспорт будут предлагаться по ставке 0,1–12% годовых.

Читай также:

Тотального карантина в Украине не будет — министр здравоохранения

Лидерами по сокращению объема кредитов бизнеса по итогам января–апреля 2020 года стали Ситибанк (-2,25 млрд. грн.), Укргазбанк (-1,68 млрд. грн.), ИНГ Банк Украина (-1,17 млрд. грн.), Райффайзен Банк Аваль (-1,08 млрд. грн.), ПУМБ (-0,63 млрд. грн.), Альфа-Банк (-0,57 млрд. грн.). Это те банки, которые в период карантинных мероприятий выбрали сдержанную стратегию.

А что с кредитами физлицам? Там все очень вяло. Если в 2019 году все крупные и средние универсальные и розничные банки нарастили портфели таких займов, то по итогам четырех месяцев рост портфелей – у некоторых, да и то на весьма скромном уровне.

По итогам января–апреля в лидерах по приросту портфелей кредитов граждан в денежном выражении Универсал Банк (+1,53 млрд. грн.), А-Банк (+0,22 млрд. грн.), Мегабанк (+0,19 млрд. грн.), Ощадбанк (+0,08 млрд. грн.), Правэкс Банк (+0,07 млрд. грн.), Кредобанк (+0,05 млрд. грн.), Банк инвестиций и сбережений (+0,03 млрд. грн.).

Читай также:

«Кредитные каникулы» для бизнеса: Что пообещал Шмыгаль

А вот ставки по долгосрочным программам банки будут снижать. «По итогам 2020 года прогнозируется некоторое сокращение рынка продаж легковых автомобилей. В первом полугодии на рынке уже наблюдается спад продаж по сравнению с аналогичным периодом 2019 года.

В то же время, учитывая общие тенденции снижения кредитных ставок, доля кредитных продаж в общих продажах автомобилей будет расти. Также в первом полугодии 2020 года наблюдается снижение спроса на ипотеку почти в два раза. Рынок на время карантина практически замер, небольшое восстановление спроса началось с конца мая, но от докарантинных объемов рынок далек. Учитывая снижение учетной ставки НБУ, в ближайшие время ставки по ипотеке будут снижаться», – отметили в Ощадбанке. Банки анонсируют «ипотеку дешевле 10%», но тут нередко встречаются сюрпризы. Так что внимательно стоит смотреть на размеры комиссий и страховок.

Коронавирусные банкротства: банки, которые покинули рынок

В коронакризисный 2020 год не обошлось без банкротств. В частности, рынок покинули два банка — «Аркада» и «Мисто Банк». В августе временную администрацию ввели в банк «Аркада», который специализировался на управлении фондами финансирования строительства. Портфель депозитов физлиц банка на момент выведения с рынка составлял 400,5 млн грн. В конце сентября у финучреждения забрали лицензию и отправили на ликвидацию. В Фонде гарантирования вкладов физлиц в феврале 2021-го сообщили, что уже выплатили вкладчикам порядка 184 млн грн, что составляет 71% всех сумм вкладов в рамках гарантированной суммы 200 тыс. грн. Сейчас экс-собственник банка «Аркада» Константин Паливода находится под следствием. В частности, СБУ заявляет, что тот разработал противоправную схему вывода средств вкладчиков из фондов финансирования строительства.

ИНВЕСТОРЫ ЖДУТ. Упавший в 2020 году банк «Аркада» оставил туманные перспективы достройки ЖК, в которые граждане инвестировали более 9 млрд грн

Фото: Getty Images

Еще один банкрот — «Мисто Банк» — временную администрацию получил 15 декабря 2020-го, а с 27 января 2021 года началась ликвидация банка. В этом небольшом финучреждении на счетах физлиц было 558 млн грн. Владелец банка — бывший народный депутат Иван Фурсин, которому принадлежит столичный ТРЦ Sky Mall.

«Креди Агриколь Банк»

В рейтинг надежности банков Украины входит и данная организация. Собственником банка является французская финансовая группа Credit Agricole Group, которая довольно известна в Европе.

Банк предоставляет услуги различного класса (в частности и VIP). Отличительным свойством компании является активное сотрудничество и партнерство с компаниями агропромышленного сектора.

Европейский уровень и международная репутация привлекают украинских клиентов, среди которых владельцы малого и среднего бизнеса, крупные компании и корпорации. Эта французская кредитная группа является ведущей на рынке банковских услуг. «Креди Агриколь Банк» – это важный партнер, который поддерживает всевозможные проекты и обеспечивает проведение финансовых операций.

Своё расширение группа Credit Agricole объясняет мощными кооперативными основами и ростом активов, которые применяются в ведущих секторах экономики.

Лучшие банки по депозитам для физических и юридических лиц в Украине

Наиболее актуальным остается вопрос надежности при выборе банка для размещения вклада. Обеспечение сохранности накопленных средств является самым важным фактором при анализе показателей банка. Высокие процентные ставки не всегда является основным аргументом, которым руководствуются клиенты.

Далее предоставлены данные о самых удачных банках для размещения депозитных вкладов населению и предприятиям:

| Топ банков | ||

| Позиция в рейтинге | Физические лица | Организации |

| 1 | Приватбанк | Приватбанк |

| 2 | Райффазенбанк | Группа Райффайзен |

| 3 | Альфа — банк | Альфа Групп |

| 4 | Укрсоцбанк | ОТП банк |

| 5 | ОТП | Юникредит групп |

| 6 | Сбербанк | Сбербанк |

| 7 | Пивденный | Прокредитбанк |

| 8 | ПроКредит | Пивденный |

| 9 | Кредобанк | Кредобанк |

| 10 | Мегабанк | Международный инвестбанк — МИБ |

ТОП банков Украины: самые прибыльные

Большинство банков по итогам 2020 года зафиксировали прибыль, хотя в целом по системе она сократилась на 29,2% — до 41,3 млрд грн. Ключевой фактор — ухудшение платежной дисциплины заемщиков и, как следствие, ухудшение качества кредитных портфелей, что мотивировало финучреждения наращивать отчисления в резервы.

«По сравнению с 2019 годом эти отчисления выросли почти на 19 млрд грн — до 29,7 млрд грн (+177%). Второй фактор — рост административных и операционных расходов банков, которые за год увеличились на 14,5%, или на 11 млрд грн», — отмечает Евгений Дубогрыз, ассоциированный эксперт центра «CASE Украина».

Несмотря на снижение ставок, банки не жалуются на отсутствие притока вкладов. Особенно интересуют клиентов депозиты в гривне

Светлана Баша, директор главного финансового управления Правэкс Банка, добавляет, что рост административных затрат вызван девальвацией гривны, инфляцией и дополнительными расходами в связи с пандемией COVID-19. По словам Виктора Пастернака, заместителя директора финансового департамента Укргазбанка, 32% всех резервов банковской системы сформированы ПриватБанком (9,6 млрд грн). Другие банки в 2020 году также сформировали резервы в два раза больше, чем годом ранее. Зарабатывали финучреждения в основном благодаря росту безналичных операций, что сказалось на увеличении комиссионных доходов. Также на прибыльность влияло снижение ставок по депозитам — чем они ниже, тем выше маржинальность кредитов, а значит, банки зарабатывают.

«После краткосрочного падения рост непроцентных доходов возобновился и в целом за год составил 9%, в том числе чистые комиссионные доходы увеличились на 2,6 млрд грн (+6%). Чистый процентный доход в прошлом году увеличился на 7% по сравнению с 2019-м (до 84,4 млрд грн)», — подчеркивает Пастернак.

БОЛЬШОЙ И КРЕПКИЙ. Государственный ПриватБанк стал лидером по объему прибыли, несмотря на резервы в сумме 9,6 млрд грн

Фото: Getty Images

Самыми прибыльными банками по итогам 2020 года стали ПриватБанк (25,3 млрд грн), Райффайзен Банк Аваль (4,07 млрд грн), Ощадбанк (2,8 млрд грн), ПУМБ (2,6 млрд грн), ОТП Банк (1,7 млрд грн), УкрСиббанк (1,3 млрд грн).

УШЕЛ В МИНУС. Из всех госбанков только «Укрэксимбанк» прошлый год закончил с убытком — более 5,5 млрд грн

Фото: Getty Images

Убыток по итогам года зафиксировали восемь (из 73 банков в системе), самый крупный — государственный Укрэксимбанк (-5,6 млрд грн). В прошлом году в комментарии Фокусу председатель правления Укрэксимбанка Евгений Мецгер прогнозировал убыток этого финучреждения по итогам года на уровне 5–7 млрд грн. По его словам, среди основных причин — структурная историческая деформация баланса, с которой банк вошел в 2020 год, значительный объем нерешенных проблем с «плохими» активами, дорогостоящий пул заимствований на внешних рынках. В 2020 году Кабмин решил поддержать госбанк, увеличив его капитал на 6,8 млрд грн — до 45,57 млрд грн. Теперь Укрэксимбанку для улучшения своего состояния, как и в прошлом году, предстоит решать вопросы проблемных долгов и структурной оптимизации баланса.

Зарабатывают как могут

По итогам 2018 года соотношение процентных и комиссионных доходов в банковской системе было 65,8% и 22,9%, по итогам 2019 года – 60,1% и 24,1%, а по итогам трех кварталов 2020 года доля процентных доходов составляла 58,7%, транзакционных (комиссионных) доходов – уже 26%.

Читай также:

Названы самые прибыльные убыточные банки Украины: Список

Но если сравнивать процентные доходы с процентными расходами, картина получается несколько иная. «Общая динамика валового дохода банков с начала года является положительной (доходы за 9 месяцев 2020 года на 3% больше, чем за аналогичный период 2019 года. – Ред.). Процентные расходы снижались более высокими темпами, чем процентные доходы, в результате чего чистые процентные доходы даже увеличились на 4%», – рассказывает Сергей Колодий, главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль.

Падение процентных расходов напрямую связано со снижением ставок по депозитам. Банку от этого хорошо, он меньше тратит на обслуживание вкладов, в то время как клиенты скудным ставкам не особо рады.

Читай также:

Размер комиссии за кредитки хотят «срезать»: Что ожидает банки

Ударило по заработкам банков падение доходности ОВГЗ, так как они под залог облигаций привлекали рефинансирование, за счет дохода от ОВГЗ перекрывали затраты на рефинанс и еще оставались в плюсе. Но теперь, когда ставки по облигациям существенно снизились вслед за падением учетной ставки НБУ (ее Нацбанк с июня сохраняет на уровне 6%), источник шальных денег иссяк.

Например, летом 2019 года доходность годовых гособлигаций в гривне составляла около 18% годовых, на аукционах осенью 2020 года Министерство финансов предлагало такие бумаги под 9–10% годовых. Падение доходности вдвое, как видим. Двухлетние ОВГЗ в сентябре 2020 года можно было купить с доходностью 10,25% годовых, шестимесячные – около 8%, а трехмесячные – под 7% годовых. В ноябре ставки немножко подросли, хотя учетная ставка осталась прежней. Так что четвертый квартал будет получше по части прибыли.

Рейтинг надежности банков на сегодня

Для того чтобы понять надежность и стабильность финансового учреждения, необходимо учитывать сразу несколько аспектов. Все они складываются в единую систему, помогающую сопротивляться и противостоять неблагоприятным явлениям в экономике. К тому же, всегда присутствуют политические риски, которые оказывают влияние на надежность банка. Надежность включает в себя снижение риска на дефолт, однако помимо банкротства, негативное воздействие на систему банка могут оказывать и другие аспекты – кредитование, депозитарная деятельность, сотрудничество с НБУ.

Если внимательно ознакомиться с рейтингами, то можно заметить, что лидеры в различных категориях могут изменяться. Это зависит от вектора работы того или иного финансового учреждения. Поэтому, перед тем, как сотрудничать с компанией, необходимо детально изучить ее положение в системе других банков, стоит ли она доверия.

Рейтинг банков по активам НБУ

Рейтинг активов банков Украины строится на основании ежемесячных данных бухгалтерского баланса отдельных банков, предоставленных для АУБ. Для просмотра доступны показатели активов каждого банка с указанием удельного веса в процентах, показатели балансового капитала и обязательств.

Величина активов банка становится главной характеристикой при ежегодном присвоении каждому банку группового ранга. Деление банков по качеству активов и установление граничных параметров активов для различных групп банков осуществляет центральный регулятор банковской системы Украины – Национальный банк. НБУ в зависимости от величины активов устанавливает перед каждым новым календарным годом четыре группы банков: крупнейшие, крупные, средние, и небольшие, и присваивает ранг каждому банку.

Также в связи с реформированием банковской системы Украины и выводом неплатежеспособных финансовых институтов с рынка можно указать на существование отдельной группы банков – ликвидируемых, активы которых продаются для погашения обязательств данных банков перед вкладчиками.

Реальная позиция банка в ежемесячном рейтинге банков по активам не соотносится с присвоенным номером в групповом ранжировании от НБУ.

Рост активов банка возможен за счёт ведения активного кредитования населения и коммерческих структур, инвестиций, от переоценки ценных бумаг, и прочих прибыльных операций. Качество активов каждого банка возрастает от привлеченной прибыли. При вычитании из суммы активов банка величины его обязательств можно узнать, сколько в гривневом эквиваленте составляют чистые активы банка.

Источниками активов украинских банков становятся: собственно уставной капитал банка, кассовая наличность, межбанковские кредиты, ценные бумаги, стоимость акций и эмиссия облигаций, недвижимость, а также средства депозитных инвесторов, межбанковские кредиты.

Если сравнивать данные, то за последний год активы в банковском секторе увеличились на 5%. При этом количество банков, продолжающих успешную работу, наоборот, сократилось.

Лучшие украинские банки по депозитам

Депозитные предложения немного скорректировали первую десятку. Ситибанк опередил Сбербанк, который опустился сразу на девятнадцатое место в общем рейтинге

Выбирая финансовое учреждение для оформления депозита, важно учитывать не только процентную ставку, но и дополнительные условия – предоставление возможности досрочно забрать средства, тип начисления процентов, членство банка в Фонде гарантирования вкладов

Также важно обращать внимание на то, что условия для физических и юридических лиц могут отличаться

Самые надежные банки Украины по кредитам

Выдача кредитных средств – важный показатель надежности банка. В свете последних событий наблюдается увеличение численности кредитов, особенно для физических лиц. При этом, чаще всего подают заявки на займ в национальной валюте

Выбирая компанию-кредитор стоит обращать внимание на ряд показателей – годовую процентную ставку, ежемесячный платеж, разовую комиссию

Активное кредитование многие банки свернули из-за кредитных рисков и делают планомерные попытки сокращать отчисления в резервы, организационные и другие расходы.

Депозиты – в рост

А что с депозитами? На первый взгляд, вкладчики стали больше доверять банкам. За 9 месяцев 2020 года объем средств физлиц в банковской системе вырос на 17,6% – до 694 млрд. грн. При этом отдельные банки нарастили средства населения на своих счетах чуть ли не вдвое: Универсал Банк – на 78,4%, банк «Клиринговый дом» – на 47,4%, банк «Земельный капитал» – на 40,3%.

Читай также:

Как правильно подобрать депозит и на что обратить внимание: Советы

В то же время, растет сумма не столько срочных депозитов, сколько средств до востребования, прежде всего – остатков на платежных картах. А вот валютные вклады постепенно тают – банковские клиенты подъедают свои валютные сбережения.

Кроме того, общая сумма вкладов, указанная в отчетах банков, объединяет как депозиты в гривне, так и в валюте. Соответственно, когда курс нестабилен, возникает курсовая разница, которая тоже влияет на объем портфеля вкладов. Например, за январь–сентябрь гривна по отношению к доллару девальвировала более, чем на 18%. Это однозначно сделало ощутимый вклад в накопленную банками сумму депозитов при пересчете в гривну.

Читай также:

В Украине снова упали ставки по депозитам: Данные НБУ

Ну и ставки по вкладам не так чтобы сильно привлекательные. Согласно Украинскому индексу ставок по депозитам (UIRD), с 1 января по 6 ноября доходность вкладов в гривне (в зависимости от срока размещения) снизилась на 6,4–6,7 п. п., в среднем, до 8–8,5% годовых. Проценты по валютным вкладам (в долларах и евро) уменьшились на 0,43–1,3 п. п. и, в среднем, составляют 0,3–1,2% годовых.

«У населения даже не возникает желания заключать депозитные договоры – клиенты просто предпочитают держать остатки на текущих счетах. Поэтому мы не видим перспективы для дальнейшего снижения ставок в иностранной валюте. На наш взгляд, возможен рост ставок по депозитам, но не ранее второго квартала 2021 года», – комментирует Максим Цымбал из банка «Пивденний».

Читай также:

Ставки по депозитам в банках Украины 2020: Полный разбор

Да, рост ставок будет небольшим, в пределах 1–2 п. п. (речь, прежде всего, о гривневых депозитах). Но отдельные финучреждения и сейчас предлагают клиентам размещать деньги под 9–10% годовых. Просто депозитов с такой доходностью станет больше.

Рейтинг украинских банков по кредитам

Важным показателем при выборе банка для постоянного сотрудничества является именно кредитный рейтинг. Данный фактор строится на соотношении активных и пассивных портфелей банка и показывает финансовую устойчивость предприятия к влиянию негативных тенденций.

В Украине кредитный рейтинг лучших банков по состоянию на 2019 год выглядит следующим образом:

- Ощадбанк;

- Приватбанк;

- Укрэксимбанк;

- Сбербанк;

- Райффазен;

- Альфа банк (Украина);

- ПУМБ;

- Укргазбанк;

- Проминвестбанк;

- Укрсоцббанк.

При выборе кредитной программы в первую очередь следует обратить внимание на условия по кредиту, поскольку риск финансовых потерь для клиента в данном случае минимален. Отрицательные факторы в разрезе кредитного рейтинга сосредоточены на проблемной задолженности, объем которой необходимо погашать дополнительными средствами

Известно, что расходы на обеспечение возвратности таких кредитов затрачиваются немалые, а результаты пока не радуют

Отрицательные факторы в разрезе кредитного рейтинга сосредоточены на проблемной задолженности, объем которой необходимо погашать дополнительными средствами. Известно, что расходы на обеспечение возвратности таких кредитов затрачиваются немалые, а результаты пока не радуют.

Сбербанк | Активы 53, 748 млрд. гривен

АО “Сбербанк“, являющийся дочерним финансовым учреждением ОАО Сбербанка РФ, уверенно входит в десятку крупнейших и самых надёжных банков Украины. Об этом красноречиво говорят его активы, которые составляют на сегодняшний день 53, 748 млрд. гривен, а также постоянно растущая филиальная сеть, насчитывающая более 200 отделений по всей стране. Финансовый институт продолжает динамично развиваться и оказывает влияние на развитие экономики Украины. АО “Сбербанк” предоставляет широкий спектр банковских услуг.

Для юридических лиц предлагается обслуживание в следующих направлениях: финансирование внешнеэкономических договоров, реализация зарплатных проектов, расчётно-кассовое обслуживание, работа с ценными бумагами и прочее. Частным лицам предоставляется возможность пользоваться следующими банковскими продуктами: вклады на депозит с правом досрочного снятия и пополнения денежных средств, потребительские и ипотечные кредиты, а также автокредитование и многое другое. Кредитно-финансовая организация заслужила доверие не только своих клиентов и партнёров, но и независимых экспертов.