Правила ведения бухгалтерского учета в торговле

Содержание:

- ОПЕРАТИВНОЕ РЕАГИРОВАНИЕ НА ИЗМЕНЕНИЯ ПЛАНОВ ЗАКУПОК И ПОСТАВОК

- Особенности ценообразования в учете материалов

- Проверка остатков материалов

- ПЛАНИРОВАНИЕ ЗАКУПОК И ПОСТАВОК

- Оценка производственных запасов

- ПЛАНИРОВАНИЕ ОБЕСПЕЧЕНИЯ

- ПЛАНИРОВАНИЕ ОБЕСПЕЧЕНИЯ

- Оценка ТМЦ при отпуске

- ПОДАЧА ЗАЯВОК НА ЗАКУПКУ

- Понятие и виды торговли

- Оценка незавершенного производства.

- ПОСТАВКА ТОВАРОВ (ДОСТАВКА, РАЗГРУЗКА, ПРИЕМКА, УСТАНОВКА НА УЧЕТ)

- Формирование документа реализации

- ОРГАНИЗАЦИЯ ПРОЦЕССА ЗАКУПКИ ТОВАРОВ

- Регламент учета материальных ценностей на предприятии

- Основные вопросы при выборе методов бухгалтерского учета ТМЦ

ОПЕРАТИВНОЕ РЕАГИРОВАНИЕ НА ИЗМЕНЕНИЯ ПЛАНОВ ЗАКУПОК И ПОСТАВОК

Необходимо помнить, что какой бы идеальной ни была схема планирования, всегда будут факторы, требующие срочного реагирования и проведения закупок во внеплановом режиме. Например, аварийные ситуации или ошибки исполнителей.

Те же ошибки исполнителей, отказ от инвестиционных проектов или прочие факторы могут приводить и к обратным изменениям – сокращению потребности и, как следствие, необходимости срочного отказа от заявленных к закупке ТМЦ, сокращения плана поставок. Иначе мы рискуем купить более не требуемые ТМЦ, которые будут мертвым грузом лежать на наших складах.

Наличие ситуаций, которые не поддаются планированию, не говорит о том, что решения при согласовании дополнительных заявок на закупку или корректировок плана поставок может в такой ситуации применяться без понимания последствий.

Крайне важно обладать полной информацией о том, что привело к необходимости вносить изменения в согласованные планы и как принимаемое решение повлияет на прочие факторы экономической жизни предприятия. Например, в части бюджета требуется четко понимать, как дополнительные затраты повлияют на себестоимость продукции

Идея подобного анализа и контроля изложена в статье «Оперативное реагирование на отклонение от планового расходования бюджета».

Так простым ли является процесс закупки товаров? Все зависит от того, насколько важно им управлять эффективно! Если есть необходимость или желание проводить закупки товаров с максимальной отдачей – описанная выше схема учета и рекомендации по её налаживанию могут помочь быстрее добиться результата при попытке внедрить подобный детальный учет и контроль на любом предприятии: производственном, промышленном, торговом.

Особенности ценообразования в учете материалов

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов. Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов.

Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов. Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах.

Проверка остатков материалов

Проведя инвентаризацию или сформировав контрольный отчёт по остаткам материально-производственных запасов, в основном, принимается решение о реализации материалов со складов предприятия.

Данный учёт проводится на счете бухгалтерского учета 10 «Материалы», который организован таким образом, что указывается аналитика по видам, месту хранения и документации о поступлении МПЗ. Счёт содержит количественный и суммовой учёт.

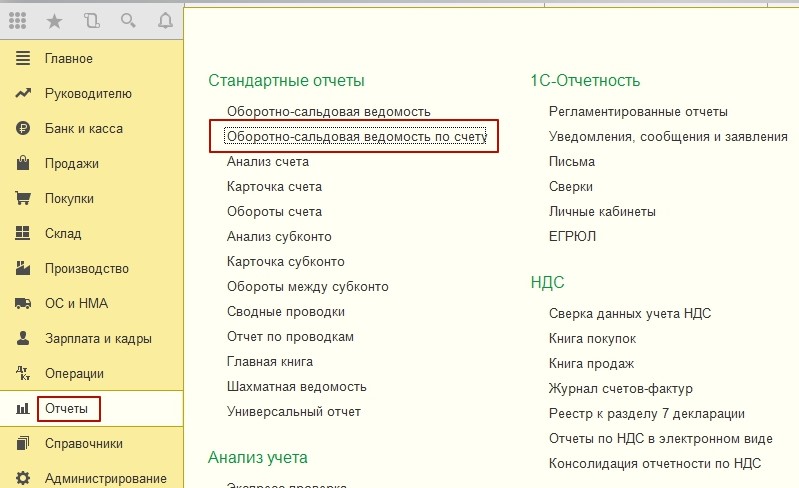

Типовой стандартный бухгалтерский отчёт служит для получения остатков материалов и именуется – «Оборотно-сальдовой ведомостью по счёту». Стандартные отчёты можно обнаружить в одноимённом разделе основного интерфейса системы.

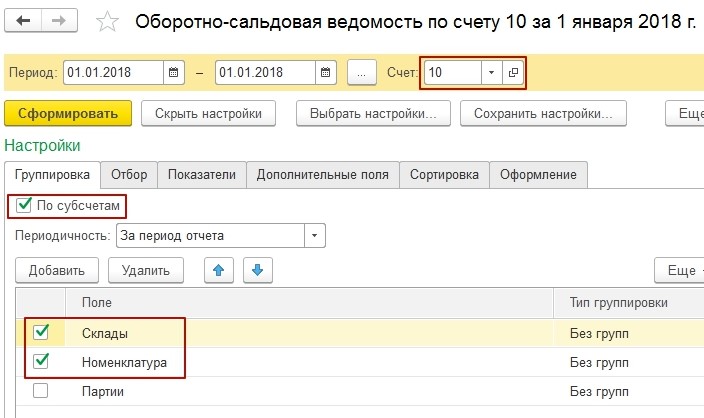

Проведём установку настроек отчёта по счёту 10 с группировкой по складам, материалам и субсчетам:

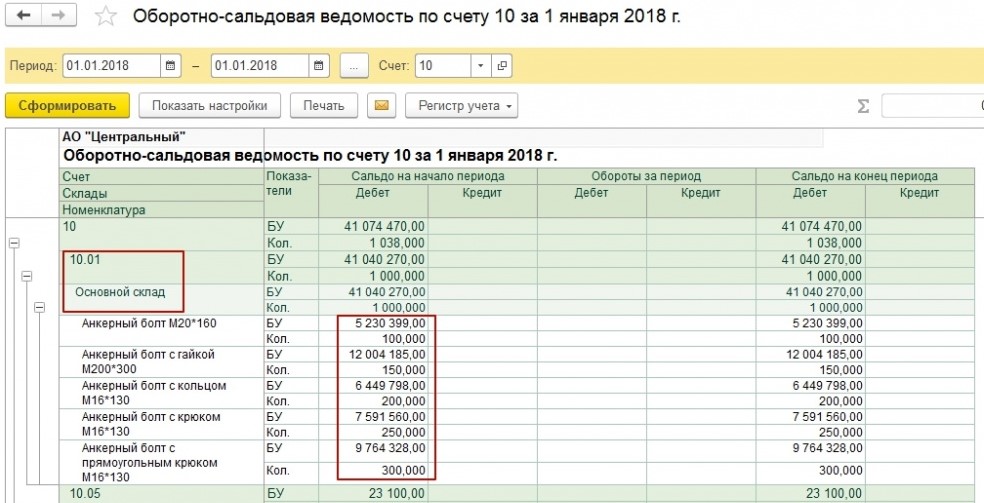

В результате получаем следующий отчёт по соответствующему формату:

По состоянию отчёта имеются существенные остатки по материалам на субсчете 10.01, размещённые в основном организационном складе.

ПЛАНИРОВАНИЕ ЗАКУПОК И ПОСТАВОК

Иногда удобно разделять планирование поставок и планирование закупок товаров. Например, под планом поставок рассматривать план в виде «срок поставки + объем поставки», а планом закупок удобно понимать более широкую сущность – план поставок плюс деньги (стоимости товаров и ожидаемых сроков взаиморасчетов). Однако часто эти понятия используются как синонимы.

В любом случае, заявки на закупку от множества подразделений-заказчиков часто содержат одни и те же позиции. Является ли информация о заказчике необходимой для осуществления закупки и поставки товаров? Разве что при согласовании замены на возможные аналоги или при уточнении свойств и характеристик товара при подборе поставщика

На всех остальных этапах закупки товаров снабженцу важно только знать, что и в каком объеме требуется закупить

При организации и планировании поставок товаров намного удобнее и целесообразнее работать не с десятками или сотнями заявок на закупку товаров отдельных подразделений-заказчиков, а чем-то другим, агрегированным. В этих целях удобно применять план закупок (план поставок). Именно план закупок (план поставок) будет этим агрегированным перечнем ТМЦ, которые должны быть закуплены предприятием или организацией в целом.

План закупок товарно-материальных ресурсов является «инструкцией к действию» для коммерческой службы предприятия, ответственной за закупку ТМЦ. Он же нужен и удобен для контроля закупок, проводимых коммерческой службой или отдельными ответственными исполнителями (снабженцами), т.к. очень легко получить статистику его выполнение, получить позиции, которые не были закуплены или закуплены не в полном объеме.

Выделение плана закупок в схеме закупок ТМЦ обеспечивает и многие прочие выгоды, например, возможность организовать автоматический контроль за оприходованием позиций, не заявленных к закупке, т.е. предотвратить «самодеятельность» снабженцев при закупках, когда покупают «не совсем» то, что надо (или совсем не то), или когда закупка товаров ведется в завышенном объеме.

Оценка производственных запасов

Оприходование МПЗ

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

-

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

-

таможенные пошлины и иные платежи;

-

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

-

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

-

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Оценка МПЗ при выбытии

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

-

по себестоимости каждой единицы;

-

по средней себестоимости;

-

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

ПЛАНИРОВАНИЕ ОБЕСПЕЧЕНИЯ

Осуществить планирование материального обеспечения предприятия – значит заранее определиться, какие ТМЦ и в каких объемах нам будут нужны. Лучший (наверно даже единственный) способ выполнить планирование обеспечения материальными ресурсами – обдумать заранее, что мы будем делать (изготавливать, производить) и какая потребность в материалах для нас достаточна.

Конечно, не для всех работ и производственных процессов мы заранее знаем потребность в материалах. Иногда не возможно на этапе материально-технического планирования определиться с точным объемом требуемых ТМЦ или даже с тем, какие ТМЦ потребуются. Во многих случаях эта проблема решается за счет создания текущего оборачиваемого запаса – небольшого запаса постоянно используемых товаров, которые мы всегда имеем в наличии (на сайте можно найти статьи о пользе нормирования запасов, а также о том, какие виды запасов мы рекомендуем для применения на практике).

Именно нормирование запасов позволяет не только упросить процесс ресурсного планирования обеспечения и закупки товаров, но и предоставить логичные механизмы контроля запасов (текущих запасов – на оборачиваемость, аварийных запасов – на целесообразность и доступность). Применение нормирования в схеме обеспечения предприятия материальными ресурсами выстраивает методическое обеспечение планирования в наиболее эффективный совокупный процесс.

Для того, чтобы зафиксировать имеющуюся потребность в ТМЦ, мы применяем «заказы» – электронные документы, которыми конечные потребители заказывают необходимые им ТМЦ

При оформлении заказов крайне важно определиться с источником обеспечения, т.е. то, откуда мы возьмем необходимые ТМЦ

В своей практике мы используем 5 источников обеспечения. Кроме закупки это еще адресный резерв, собственное производство и два вида запасов – запас текущий оборачиваемый и запас аварийный. Детальнее с рекомендуемой нами схемой планирования потребности в материалах и заказе ТМЦ можно познакомиться в статье о планирование потребности в ТМЦ (заказ ТМЦ и источники обеспечения).

Отдельно стоит сказать про важнейшую роль заказов в случае, если на предприятии ведется автоматизированный учет всех проводимых работ и для планирования активно применяется программное обеспечение. Именно заказы (в которых кроме материалов также могут описываться и работы) в данном случае играют важнейшую роль при планировании работ и контроле их выполнения. Однако планирование и учет работ – это отдельная огромная тема, частично также затронутая в наших статьях.

ПЛАНИРОВАНИЕ ОБЕСПЕЧЕНИЯ

Осуществить планирование материального обеспечения предприятия – значит заранее определиться, какие ТМЦ и в каких объемах нам будут нужны. Лучший (наверно даже единственный) способ выполнить планирование обеспечения материальными ресурсами – обдумать заранее, что мы будем делать (изготавливать, производить) и какая потребность в материалах для нас достаточна.

Конечно, не для всех работ и производственных процессов мы заранее знаем потребность в материалах. Иногда не возможно на этапе материально-технического планирования определиться с точным объемом требуемых ТМЦ или даже с тем, какие ТМЦ потребуются. Во многих случаях эта проблема решается за счет создания текущего оборачиваемого запаса – небольшого запаса постоянно используемых товаров, которые мы всегда имеем в наличии (на сайте можно найти статьи о пользе нормирования запасов, а также о том, какие виды запасов мы рекомендуем для применения на практике).

Именно нормирование запасов позволяет не только упросить процесс ресурсного планирования обеспечения и закупки товаров, но и предоставить логичные механизмы контроля запасов (текущих запасов – на оборачиваемость, аварийных запасов – на целесообразность и доступность). Применение нормирования в схеме обеспечения предприятия материальными ресурсами выстраивает методическое обеспечение планирования в наиболее эффективный совокупный процесс.

Для того, чтобы зафиксировать имеющуюся потребность в ТМЦ, мы применяем «заказы» – электронные документы, которыми конечные потребители заказывают необходимые им ТМЦ

При оформлении заказов крайне важно определиться с источником обеспечения, т.е. то, откуда мы возьмем необходимые ТМЦ

В своей практике мы используем 5 источников обеспечения. Кроме закупки это еще адресный резерв, собственное производство и два вида запасов – запас текущий оборачиваемый и запас аварийный. Детальнее с рекомендуемой нами схемой планирования потребности в материалах и заказе ТМЦ можно познакомиться в статье о планирование потребности в ТМЦ (заказ ТМЦ и источники обеспечения).

Отдельно стоит сказать про важнейшую роль заказов в случае, если на предприятии ведется автоматизированный учет всех проводимых работ и для планирования активно применяется программное обеспечение. Именно заказы (в которых кроме материалов также могут описываться и работы) в данном случае играют важнейшую роль при планировании работ и контроле их выполнения. Однако планирование и учет работ – это отдельная огромная тема, частично также затронутая в наших статьях.

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года.

Оценивают ТМЦ по:

• себестоимости одной единицы;

• средней себестоимости;

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов.

Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество. В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно.

В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

ПОДАЧА ЗАЯВОК НА ЗАКУПКУ

Значимая часть необходимых для предприятия ТМЦ (сырья или материалов для изготовления чего-либо, например, для проведения ремонтных работ) может отсутствовать, а значит должна быть закуплена. При планировании потребности в ТМЦ (при оформлении заказов) такие материалы целесообразно выделять, указав закупку в качестве источника обеспечения. Такие ТМЦ (те, для которых в заказах источником обеспечения будет закупка), далее должны войти в заявку на закупку, по ним будет планироваться и осуществляться приобретение.

Детально преимущества от раздельного оформления заказов и заявок мы рассмотрим немного позже. Вот некоторые из преимуществ:

- неоспоримые управленческие выгоды от четкого понимания, для чего требуются те или иные закупаемые ТМЦ;

- возможность уйти от пиковых нагрузок при квартальном или месячном планировании закупок, т.к. потребность в закупаемых материалах определяется исполнителями при оформлении заказов, т.е. постоянно, а не раз в период;

- простота контроля бюджета на закупку в разрезе отдельных подразделений-заказчиков (центров финансовой ответственности);

- минимизация трудозатрат на подготовку, проверку и согласование заявок на закупку.

Заявка на закупку также крайне важна для оценки эффективности организации и проведения закупок (сравнения плана и факта поставок). В данном случае контроль выполнения заявки без сложностей может быть проведен самим заказчиком, т.е. подразделением, которое подало заявку на закупку ТМЦ. А ведь именно контроль закупки заказчиком/потребителем, т.е. лицом, которое зависит от наличия затребованных ТМЦ, часто является наиболее эффективным. Нужно только дать этому лицу возможность своевременно видеть проблемы с закупками и объективно их оценивать.

В пределах организационной структуры предприятий, заявки на закупку обычно подают подразделения, играющие в процессе закупок роль заказчиков.

Понятие и виды торговли

Торговля — отдельная отрасль хозяйства, связанная с процессом передачи товарно-материальных ценностей, изначально купленных для последующей перепродажи, за плату от продавца покупателю и включающая в себя совокупность специфических операций, производимых при этом.

Выделяют 2 вида торговли: оптовую и розничную.

Оптовая торговля — передача ТМЦ за плату от производителя (продавца) другому продавцу для последующей розничной реализации. Осуществляется крупными партиями, как правило, по более низкой цене, чем в рознице.

Розничная торговля — единичная (штучная) передача ТМЦ за плату конечному потребителю.

Бухгалтерский учет в торговле, розничной и оптовой, отличается как законодательным подходом, так и алгоритмом отражения хозяйственных операций. Рассмотрим эти различия более подробно.

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.

ПОСТАВКА ТОВАРОВ (ДОСТАВКА, РАЗГРУЗКА, ПРИЕМКА, УСТАНОВКА НА УЧЕТ)

Эффективная организация поставок — тема для отдельного обсуждения. Процесс поставки товаров (сырья, оборудования, материалов) сам по себе многоэтапный, имеет свою специфику и типовые проблемы, которые можно выделить отдельно для всех стадий исполнения поставки: доставки, приемки, установки принятых товаров на учет.

Например, на этапе доставки часто полезно отслеживать текущее местонахождение груза, особенно если он проходит таможенное оформление. Это может помочь с организацией приемки товара, если склады работают не круглосуточно.

Установка на учет закупленных товаров – также на первый взгляд достаточно простая операция. А если попытаться обеспечить возможность оформления поставки в максимально сжатые сроки, и при этом добиться максимального контроля поставки (соответствия привезенных ТМЦ необходимым, правильности составления сопроводительных документов и т.д.)?

Важно, чтобы машины на разгрузке не стояли днями, а документы при передаче ТМЦ не готовились часами. Именно поэтому предварительно мы рекомендуем «готовить» поставку, описывая её на этапе согласования поставки с поставщиком

Это позволяет, например, заранее проверить соответствие осуществляемой поставки плану поставок, минимизировать сроки оформления поступления товаров, когда будет проходить их непосредственная приемка.

Формирование документа реализации

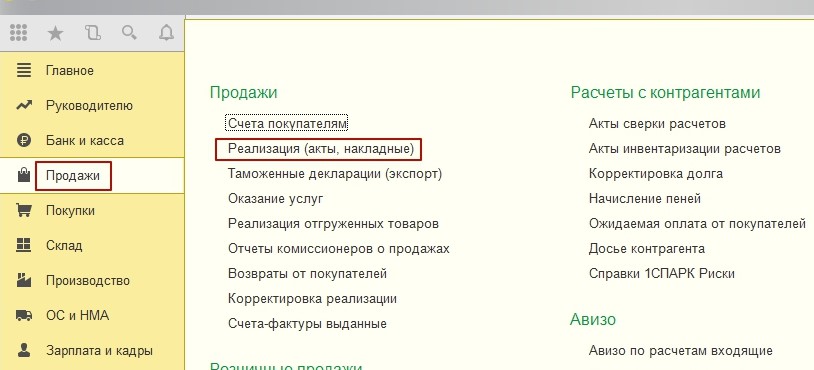

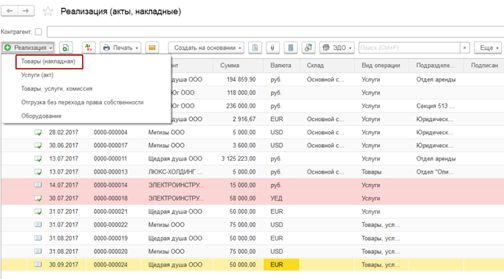

Используя типовой документ конфигурации «Реализация (акты, накладные)» организуем реализацию материалов. Конфигурации доступны в разделе «Продажи», которое расположено в интерфейсе системы.

Нажав эту кнопку, пользователю будут доступны несколько типов операций. Для того чтобы зарегистрировать продажи, которые не требуют дополнительных услуг по транспортировке, можно использовать операцию «Товары, услуги, комиссия».

Для понимания будет рассмотрен пример сбыта материалов, выбрав операцию в списке. Далее заполняем электронную форму, которая будет предложена системой:

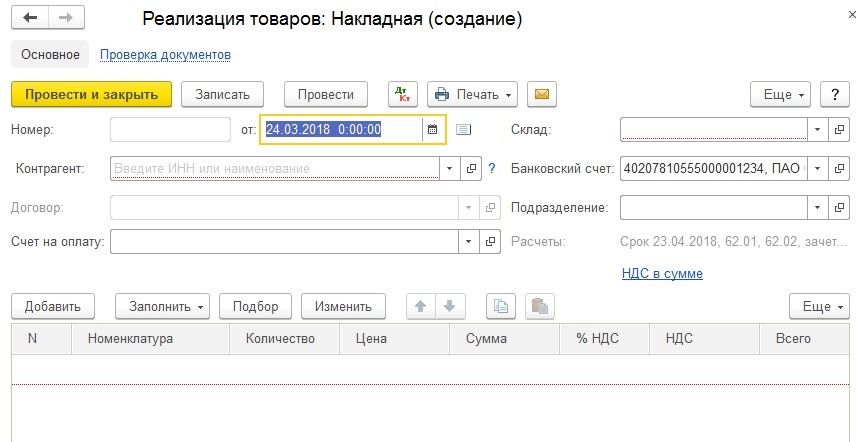

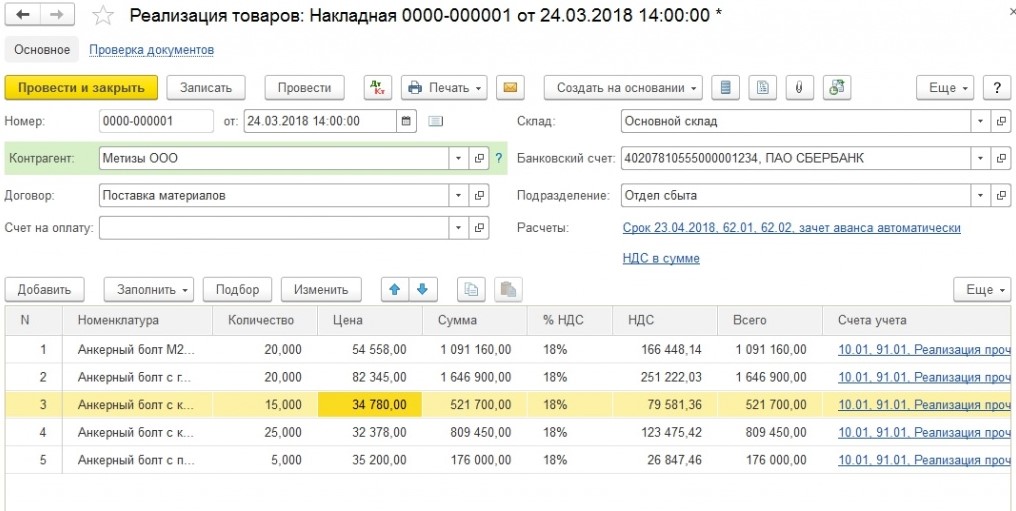

Документ будет заполнен последовательно. Сначала шапка, далее табличная часть, подвал

Следует отметить, что важно значение имеют реквизиты, они отмечаются линиями красного цвета, так как они обязательны для заполнения

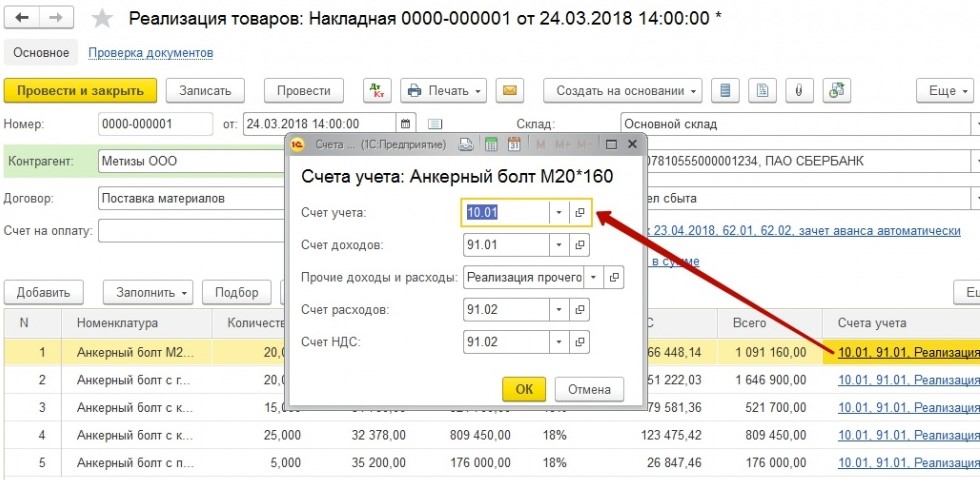

Шапка документа имеет две гиперссылки и при переходе пользователя по ним, демонстрируются расчёты с покупателем/контрагентом, типы цен и НДС. В основном, программа предлагает оптимальные значения по умолчанию и пользователю скорее не придётся ничего менять. В случае, если всё-таки придётся поменять значения (счёт расчётов, платежи, НДС), то это можно выполнить, перейдя в отдельные окна.

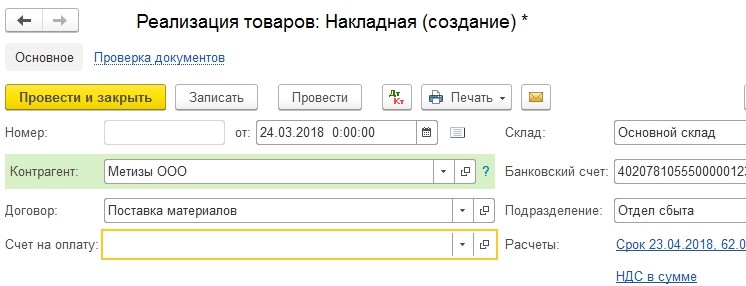

Мы оставим значение «по умолчанию» и продолжим заполнять табличную форму.

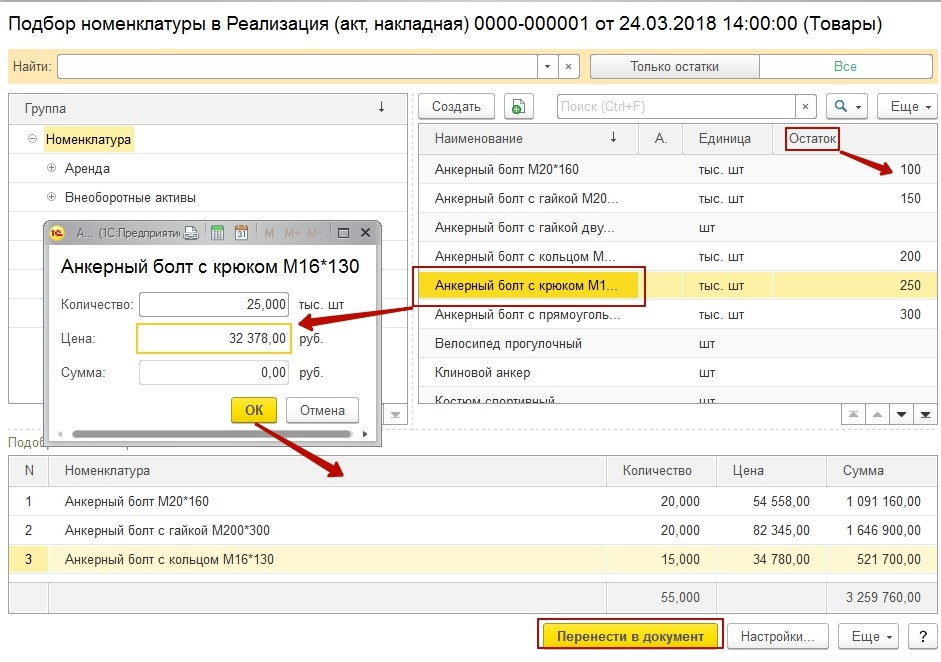

Необходимо указать конкретные материалы, которые в последствии будут проданы потребителю. Кнопка «Подбор» — это удобная функция, которая поможет упростить заполнение и главное сделать это эффективно.

В открывающемся окне подбора, можно заметить предустановленный режим ввода остатков, в котором настроено заполнение с учётом цены и количества предлагаемого к продаже материала. Выбрав нужную карточку номенклатуры и указав цену и количество, информация переводится с помощью кнопки «Перенести в документ».

В следствии проведённых действий, форма будет иметь следующий вид:

Проведя данные операции, проводки продаж материалов будут сформированы в системе пользователя.

ОРГАНИЗАЦИЯ ПРОЦЕССА ЗАКУПКИ ТОВАРОВ

Чаще всего эти этапы процесса закупки выполняются последовательно. Но на любом из них может быть откат назад. Например, при проблемах поставки может понадобиться заново искать поставщика. Кроме того, в любой момент может возникнуть что-то, что невозможно было предугадать, например, аварийная ситуация. А значит необходимо быть готовым к срочному внесению изменений во все планы (обеспечения, поставок/закупок), срочному подбору поставщика и осуществления внеплановой закупки ТМЦ.

Каждый из этих этапов крайне важен в общей схеме и имеет свою специфику. Каждый этап должен быть автоматизирован так, чтобы весь процесс закупки работал как единое целое.

Именно такие цели и мысли мы пытались учесть каждый раз, когда меняли схему обеспечения на предприятиях и в торговых организациях. Набили множество шишек, нашли много интересных решений, которые могут быть интересны другим предприятиям, организациям или коллективам внедренцев, работающих на поприще ERP-систем. Идеи, которыми мы можем поделиться, не уместно смешивать в одной статье. Уж больно их много..

Поэтому каждому из этапов мы уделили отдельное внимание, описали свой взгляд в отдельных статьях по более узкой тематике: планированию потребности, тендерным процедурам, поставке и т.д

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

- Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

- Приемка готовой продукции на склад.

- Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Мы привели примерный перечень тем, которые могут быть затронуты в регламенте, поскольку он создается с учетом специфики внутренних процессов отдельного предприятия.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.