Как оформить прощение долга между юридическими лицами?

Содержание:

- О налоговых обязательствах

- Президиум ВАС о налоговом учете прощенного долга

- Как составить?

- Как осуществляется процедура

- Порядок прощения долга

- В каких случаях составляется

- Составление соглашения

- Основные условия соглашения

- Простить долг – что это значит?

- Образование задолженности

- Налогообложение

- Причины аннулирования задолженности

- Роль учредителя в налогообложении прощенного основного долга

О налоговых обязательствах

Если задолженность списывается у работника, то у него появляется дополнительный доход. С которого надо отчислить в бюджет до 13 процентов от полученной суммы. Деньги идут в счёт подоходного налога. Но оплата становится ответственностью компании, заключавшей Трудовой контракт. Ведь именно руководство компании выступает как налоговый агент. Налоги не надо платить, только если общая сумма подарков не превысила 4 тысяч рублей.

Достаточно сложно решается вопрос с выплатой страховых взносов. Во многих случаях всё неоднозначно. Министерство Финансов говорит о том, что социальные и страховые взносы на сумму прощённых долгов уплачиваются.

Согласно судебной практике, взносы перестают быть обязательными, если:

- Трудовой Договор вообще не описывает ситуации, в которой сотрудник может получить займ. Как и сам факт, что долг прощается при сопровождении определённых обстоятельств.

- Кредитные отношения и обязанности по ним не привязаны к трудовым функциям.

- Содержание договора по труду не связано с кредитом.

Заключение договоров по дарению – оптимальный вариант. Это позволит избежать серьёзных ошибок при оформлении. Иногда при прощении долгов пользуются и устной формой. Но это на практике часто ведёт к неисполнению обязательств, ведь очень сложно будет доказать, что материальная ответственность отсутствовала. Лучше всё-таки использовать соглашения и записки в качестве дополнения.

Иногда складываются ситуации, когда требовать возмещения задолженности уже не целесообразно. Это может быть связано с обесцениванием валюты. В этом случае бывает, что сумма, которая подлежит возврату, становится ничтожно малой.

Вторая причина — это морально этическое нежелание устраивать тяжбу. Возможно, что должник пострадал физически, и востребовать с него деньги покажется нечеловечно. То же касается, если должник обрел статус недееспособного лица.

В любом случае, отказ от взыскания дебиторской задолженности зависит только от желания (волеизъявления) кредитующего субъекта.

Если задолженности были сформированы как следствие документальных взаимоотношений, факт прощения так же подлежит документированию. Для этого, составляется соглашение о прощении долгов. Рассмотрим его детальнее.

Суть документа и его особенности

Как уже говорилось ранее, соглашение составляется при условии существования документа, обусловливающего долговые обязательства. Если займ был взят под устные гарантии, то этого не требуется.

Для частных (физических) лиц этот документ обретает форму дарения. То есть по нему, кредитующее лицо предоставляет безвозмездно (в дар) долговые материальные ценности.

Такой документ должны подписать оба участника (должник и кредитор). О том, как лучше поступить, если нет возможности получить подпись заемщика, можно спросить у наших долговых юристконсультов. Ссылка для связи с ними, находится ниже этой публикации.

Дарственные договора же таковыми не являются. Поэтому, чтобы пресечь махинации, законодательство Российской федерации, запрещает оформление подобных документов субъектам коммерческой деятельности, имеющим статус юрлица.

Для них разработан другой способ. Он заключается в подписании соглашений о прощении задолженностей или . Оно будет неотъемлемой частью документа мотивирующего их появления.

Требования к документу прощения

Образцы и ознакомительные примеры и бланки можно бесплатно получить у нас. Из них станет понятно, что должен включать в себя соглашение.

А именно:

- Наименование соглашения.

- Дату его подписания.

- Вступительную часть. Здесь идентифицируются стороны-участники (дебитор, кредитор) и приводится обоснование прав на подписание данного документа.

- Предмет соглашения. Этот раздел самый обширный. В нем нужно подробно указать первичный договор и описать как сформировался долг. Кроме самого тела, описываются все штрафные санкции и пени. Затем, необходимо зафиксировать стремление кредитора простить долги и отказаться от дальнейших притязаний по ним.

- Заключительные положения. Указываются все не вошедшие в предидущий раздел условия.

- Полные реквизиты сторон и подписи представителей с расшифровкой.

Президиум ВАС о налоговом учете прощенного долга

В отношении правомерности действий налогоплательщика, учитывающего в составе внереализационных расходов прощенную часть долга, Президиум ВАС в Постановлении N 2833/10 привел следующие доводы.

Налогоплательщик, который в судебном порядке предпринимал меры по взысканию дебиторской задолженности и урегулированию взаимных претензий (путем достижения мирового соглашения, заключенного на условиях прощения части долга), не должен оказаться в худшем положении по сравнению с другим налогоплательщиком, не предпринимавшим указанных мер и потому сохранившим (в соответствии с пп. 2 п. 2 ст. 265 НК РФ) право на учет суммы непогашенной задолженности в составе внереализационных расходов по истечении срока исковой давности.

Даже получение убытка в результате прощения части долга можно признать обоснованными действиями, направленными на получение дохода. Действительно, вместо того, чтобы быть втянутым в длительный судебный процесс, исход которого заранее нельзя предсказать, налогоплательщик получил реальные суммы, причем в кратчайшие сроки. Такие действия налогоплательщика Президиум ВАС признал вполне логичной деловой целью, что означает возможность отражения в данном случае суммы прощенного долга в составе внереализационных расходов.

Напомним: ранее Пленум ВАС в Постановлении от 12.10.2006 N 53 подчеркнул, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Поэтому действия налогоплательщика, направленные на реальное погашение долга, но в меньшем размере, подтверждают экономическую целесообразность расходов, связанных с получением убытка. В связи с тем, что перечень внереализационных расходов и приравненных к таким расходам убытков налогоплательщика не является исчерпывающим, убытки, полученные в результате прощения долга, как соответствующие критериям, установленным в ст. 252 НК РФ, можно учесть в составе расходов, уменьшающих облагаемую базу при исчислении налога на прибыль.

Принимая во внимание точку зрения Президиума ВАС по обозначенной проблеме, можно сделать вывод, что у кредитора прощенная часть долга по оплате товаров (работ, услуг) может быть признана документально подтвержденной и направленной на получение дохода (п. 1 ст

252 НК РФ). Полагаем, что в этом случае сумму прощенной дебиторской задолженности кредитор имеет право учесть в составе внереализационных расходов на основании пп. 20 п. 1 ст. 265 НК РФ.

Остается лишь жалеть, что точка зрения Президиума ВАС еще не означает внесения изменений в Налоговый кодекс. Споры вокруг налогового учета сумм частично прощенного долга, по всей видимости, будут продолжаться. Вот только исход по ним теперь можно прогнозировать с большей степенью вероятности, поскольку толкование правовых норм, содержащееся в Постановлении N 2833/10, является общеобязательным для применения при рассмотрении аналогичных дел.

Также отметим, что в соответствии с данной позицией Президиума ВАС налогоплательщики, ранее не учитывавшие суммы прощенного долга в составе расходов (и готовые отстаивать свои интересы в том числе в судебном порядке), могут учесть их при налогообложении за текущий период при условии направленности действий по прощению долга на получение дохода (п. 1 ст. 54 НК РФ). Такое право у налогоплательщика, предусмотренное названной нормой, появилось с 01.01.2010. Главное — чтобы расходы, понесенные и документально подтвержденные организацией, не были учтены в прошлых налоговых (отчетных) периодах, тогда налогоплательщик может учесть их в налоговой базе текущего периода. Правомерность таких действий Минфин подчеркнул в Письмах от 29.03.2010 N 03-02-07/1-131, от 12.01.2010 N 03-02-07/1-9.

Как составить?

Прощение долга довольно часто применяется в деятельности предприятий, так как в этом случае можно тоже получить дополнительную выгоду. Как правило, сделка заключается в двустороннем формате. Выглядит она так:

- Отдельный договор.

- Дополнительное соглашение к основному контракту, на основе которого образовалась задолженность.

Примеры

Разберём ситуации, которые иногда складываются между юридическими лицами:

- Сделка оформляется, так как не были исполнены обязательства по поставке товара или оказанию услуг. Выгода — заключить более выгодный договор в недалёкой перспективе.

- С финансовой организацией, где предприятие оформило займ, подписывается контракт. Здесь списание задолженности происходит как реструктуризация или входит в её программу.

- Предприятия прощают друг другу задолженности.

- Прощение долга по кредиту.

Обратите внимание! Списать нужно не только долги в денежном выражении, но и обязательства иного характера.

Как осуществляется процедура

Данный процесс может выполняться разными способами, так как в законодательстве отсутствуют четкие правила и требования к нему. Но при этом учитываются особенности, позволяющие произвести процедуру законным способом:

- решение кредитора, на основании которого планируется простить долг, в обязательном порядке оформляется специальным письменным соглашением;

- в нем указываются все характеристики имеющегося долгового обязательства, которое будет прощено должнику;

- прописывается дата заключения кредитного договора, сумма займа, срок, в течение которого он должен возвратиться, порядок, на основании которого возвращаются деньги, а также указываются другие данные о долге;

- в ст. 452 ч. 1 ГК говорится о том, что желательно при составлении соглашения о прощении долга пользоваться той же формой документа, которая использовалась при составлении кредитного договора, поэтому если изначально использовалось нотариальное заверение, то желательно применять его в отношении прощения долга.

Важно! В судебной практике нередко возникали ситуации, когда прощение судом или другими лицами признавалось в качестве дарения денежных средств, так как фактически осуществлялась безвозмездная сделка. В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию. В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию

В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию.

Особенно аккуратными при использовании данного процесса должны быть фирмы, так как если прощение долга между ними будет признано как договор дарения, то они могут понести серьезную административную ответственность, так как дарение запрещено между организациями.

Правила составления соглашения

Чтобы не требовалось ждать истечения срока давности, желательно сразу составлять специальный документ. В нем указывается о прекращении обязательства. Компании на основании данного документа списывают долг в затраты, поэтому даже имеют возможность сэкономить определенную часть денег на уплату налога.

К правилам формирования этого документа относится:

- составляется в письменном виде;

- является возмездным;

- содержит основные данные о самом долге;

- указывается причина, по которой средства не были возвращены;

- прописываются проценты и штрафы, начисленные по долговой сумме.

Если частично возвращается долг, то в соглашении прописывается точный размер нового обязательства, а также сроки, когда оно должно быть погашено. При прощении долга велика вероятность, что кредитору придется объясняться с налоговым инспектором, так как он должен пояснить причину, по которой отказался от возврата денег.

Соглашение должно оформляться правильно, чтобы кредитор мог списанный долг отнести к расходам, что положительно скажется на размере налога, уплачиваемого им в процессе ведения деятельности. Если же не будут соблюдены основные требования, предъявляемые к этому акту, это может негативно сказаться на финансовом состоянии кредитора.

Что непременно включается в соглашение

В законодательстве отсутствует информация о том, какой точной формой должно обладать данное соглашение, составляемое в результате прощения долга. Обычно для этого используется та же форма, которая применялась в процессе формирования договора займа.

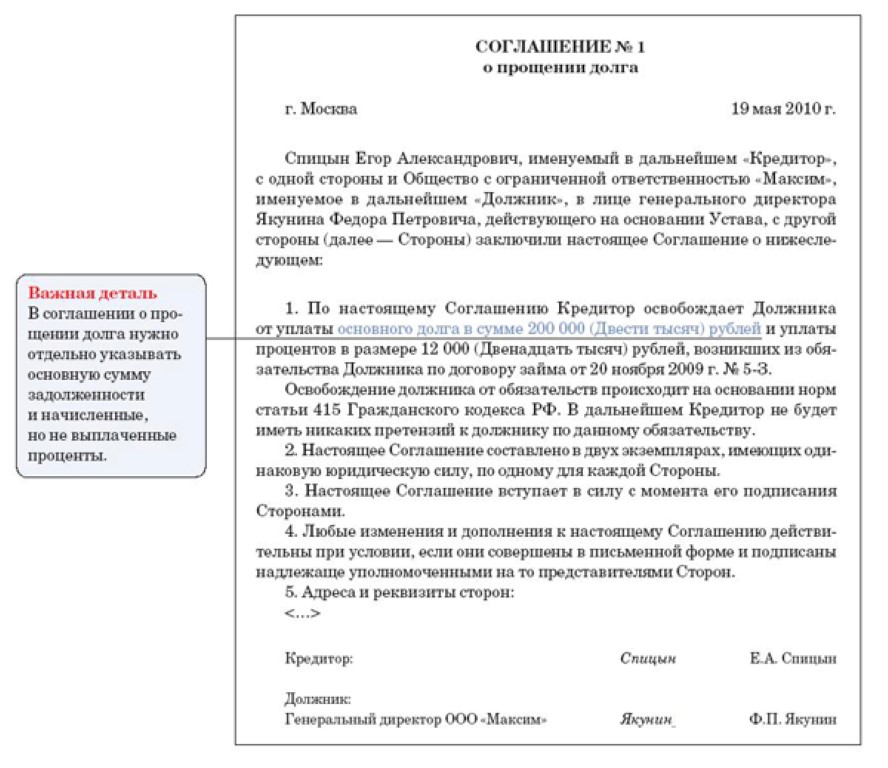

Пример соглашения. Фото:glavbukh.ru

Во время составления акта учитываются основные общие принципы создания различных официальных документов.Допускается прощение долга без составления этого соглашения, а в этом случае кредитор отправляет должнику специальное уведомление, в котором содержится информация о том, что долг прощен, причем такая сделка считается односторонней. Образец соглашения, можно скачать ниже.

Скачать образец соглашения.

В документе обязательно прописывается информация:

- какое именно долговое обязательство прощается кредитором;

- основания, на которых возник долг, так как у должника должны иметься веские причины для неуплаты средств;

- полный размер такого долга, причем дополнительно указываются проценты и штрафные санкции, начисленные по нему.

Важно! Чтобы не возникали разногласия относительно размера долга, рекомендуется перед указанием этой информации в соглашении произвести сверку расчетов

Порядок прощения долга

Для того чтобы все было сделано на основании действующих норм права, юридические лица должны иметь представление как происходит сам процесс прощения долга. Рассмотрим этот вопрос в виде пошаговой инструкции.

- Для начала необходимо установить реальную сумму долга. Не всегда процесс прощения происходит на всю сумму займа. В некоторых ситуациях, предприятие должник отдает часть долга (выполняет частично обязательства). Поэтому перед началом подписания такого соглашения необходимо четко установить сумму, которую придется прощать.

- Далее представители юридических лиц, должны выяснить, не нарушены ли права третьих лиц. Это необходимо для того, чтобы заключенный договор прощения не был отменен через суд, и обе стороны не понесли материальной ответственности.

- После того как все формальности соблюдены происходит подписание специального соглашения, в котором и прописывается что одна сторона (кредитор) прощает другой (заемщику) определенную сумму долга. Сразу нужно сказать, что такое соглашение в обязательном порядке должно быть письменным.

Вообще форма такого договора требует отдельного внимания. О первой особенности уже было сказано выше, он должен быть письменный.

Вторая особенность состоит в следующем. Любое соглашение, которое заключается между юридическими лицами должно иметь предмет, сроки и цену. Они должны быть согласованы субъектами хозяйственной деятельности в любом случае.

Под предметом будет подразумеваться установленная денежная сумма, которая будет прощаться. В цене будут указываться безвозмездные действия, то есть совершая прощение, кредитор не получает от этого какой-либо материальной или иной выгоды.

Срок подразумевает момент подписания договора (дату), когда будут поставлены все подписи. Некоторые юристы говорят, что такой договор напоминает сделку по дарению.

Чем может грозить прощение долга, расскажет это видео:

Да, некоторые сходства есть, но дарственная, это такое соглашение, по которому происходит процессы передачи какого-либо имущества в собственность. Прощение долга таких действий не предусматривает

Важно запомнить, что заверять такой договор у нотариуса не нужно

Налоговые последствия

Один из главных вопросов, который всегда интересует, это как поступать с налогами. Он актуален, поскольку государственные органы, которые отвечают за это направление, могут наложить большие штрафные санкции за их неуплату.

Рассмотрим, какие налоги платятся юридическими лицами:

- налог на добавленную стоимость (НДС), этот сбор должен платиться с денежного оборота, который возникает, когда предприятие реализует какие-либо товары или услуги, и самостоятельно ставит свою наценку;

- налог на прибыль, он формируется с общих сумм поступления, после чего от них откидываются все затраты (заработная плата, представительские расходы, внереализационные доходы).

Исходя из этого, нужно сразу откинуть НДС, поскольку данный платеж касается только обращения товарно-материальных ценностей и услуг, предоставляемых юридическим лицом. Поэтому НДС ни в коем случае не платится.

Налог на прибыль формируется, в том числе, и из внереализационных доходов. Исходя из различных писем, разъяснений, а также практики судов, дача займа относится именно к непосредственным расходам.

Поэтому если происходит прощение долга, то юридические лица, между которыми возникли такие правоотношения, в обязательном порядке должны включать сумму займа в внереализационные доходы, и платить с него налог на прибыль.

Но есть маленький нюанс, который позволяет некоторым субъектам хозяйственной деятельности вообще ничего не платить.

Если кредитор (субъект хозяйственной деятельности, который дает деньги в займ) имеет дочернее предприятие, и дает такому юридическому лицу средства в долг, при этом владеет долей такого субъекта, превышающей 50% его уставного капитала, то закон говорит о том, что сумма прощенного долга не будет входить во внереализационные доходы. Поэтому никакие налоги в таком случае не платятся.

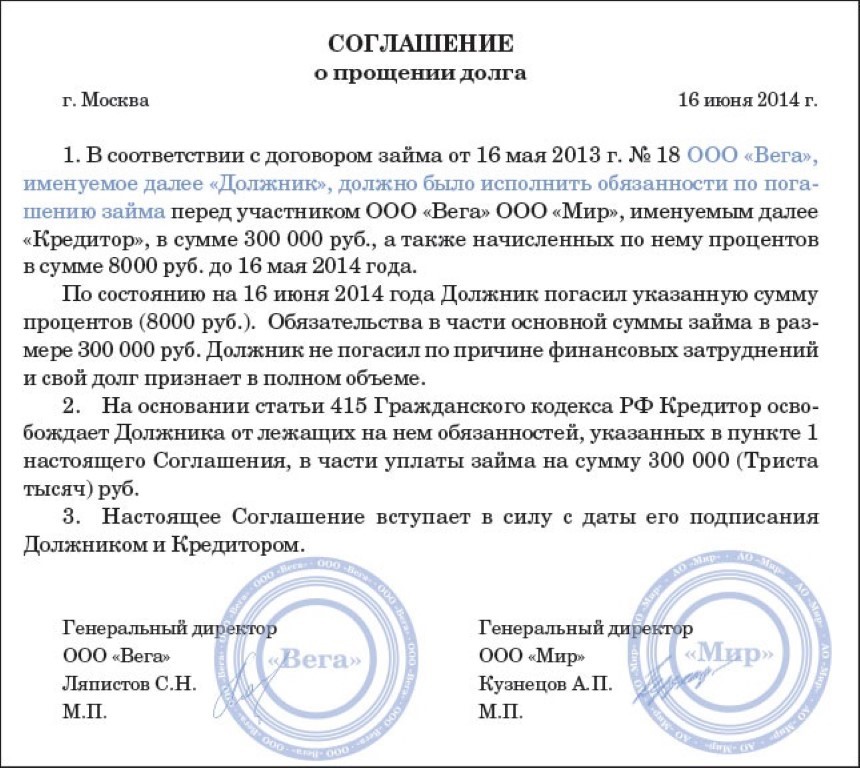

Пример соглашения о прощении долга.

Пример соглашения о прощении долга.

Важно запомнить, что за сделками, которые происходят между основным и дочерним юридическим лицом всегда стоят на особом контроле у налоговых органов, поэтому соглашения, связанные с дачей займа и прощения его не должны быть фиктивными

В каких случаях составляется

При передаче от одного лица к другому вещей, ценных бумаг или денежных средств обязательно оформляется договор займа.

Согласно этому документу через определенный промежуток времени юридическое лицо-должник должно вернуть ценности или финансы кредитору. С момента его заключения заемщик берет на себя обязательства.

Если должник не в состоянии провести выплаты, стороны могут прекратить договорные отношения другим путем.

Законодательство разрешает субъектам завершить договор займа мирным путем.

Подтверждаются такие договоренности в письменной форме. Это необходимо, чтобы в случае конфликтных ситуаций у сторон были официальные доказательства, например, в доведении спора до зала суда.

Оформление документа возможно только в том случае, когда кредитор дал добровольное согласие на подобную процедуру.

Информация об этом изложена в ГК РФ ст. 415. При этом законодательство поясняет, что данные манипуляции приравниваются к договору дарения.

Эти нормы относятся к физическим лицам. Каким же документом оформляются отношения между коммерческими организациями?

В законе отмечено, что подобная сделка возможна, но она не может быть безвозмездной.

Это значит, что в случае заключения договора займа между юридическими лицами оформить соглашение о прощении возможно только на принципах возмездности. В противном случае налоговые службы заинтересуются подобной сделкой.

Поэтому документ оформляется в виде договора, в котором должно быть четко прописано, что получает вторая сторона за прощение долга.

Это может быть:

- слияние компаний либо ее поглощение;

- взятие на себя должником решение каких-либо задач кредитора;

- выплата долгов займодавца.

Форма прощения предполагает полный отказ от выполнения заемщиком своих обязательств. В рамках данного соглашения невозможно простить часть задолженности. Другими словами нельзя изменять размер, объем или характер образовавшегося долга.

Об условиях выдачи микрозаймов в компании Юнион Финанс, есть информация в статье: микрозаймы Юнион Финанс.

На какие цели можно брать займ под залог материнского капитала, рассказывается в здесь.

Составление соглашения

Содержание и форма соглашения не регламентируется законодательно, поэтому при составлении договора прощения долга следует руководствоваться здравым смыслом и основными требованиями закона к составлению договоров вообще.

Всего существует три способа заключения договора – в простой письменной форме, в сложной письменной форме и устно.

Сложная форма – это тот вариант, для которого закон предусматривает обязательную процедуру нотариального удостоверения. Простая форма – это письменное соглашение, не нуждающаяся в нотариальном удостоверении. А устная форма – это обычная двусторонняя словесная договоренность.

Следует предположить, что устное прощение долга вполне может иметь место, например, при договорах займа на небольшую сумму между близкими людьми.

Следует знать, что устная форма – это полноценный способ заключения сделки. К слову сказать, ежедневные покупки в магазине – это каждодневный новый договор, не нуждающийся в письменной форме. При этом эти договоры вполне защищены тем же законом «О защите прав потребителей». То есть устное прощение – это не пустые слова, если будут сказаны при свидетелях или хотя бы подтверждены простым росчерком пера.

Что же касается договоров займа с участием юридических лиц, то устная форма здесь не действует. Также не будет целесообразной устная форма заключения договора в случаях, когда сам факт прощения долга породит освобождение должника от различных ограничений, например, от запрета выезда за рубеж и т.д.

Основные условия соглашения

Одним из основных условий состоятельности соглашения о прощении долга является условие соблюдения прав и интересов других лиц. Так, в соответствии со ст. 415 ГК РФ, соглашение о прощении не может нарушать права лиц, так или иначе имеющих отношение к договору займа, например, соучредителей ООО, или супругов займодавцев, поскольку одолженная сумма может являться общей собственностью.

Бытует мнение, что соглашение о прощении долга не может быть заявлено при банкротстве. Это не так. На самом деле право прощения долга во время процедуры банкротства ограничено только для должника.

Более того, любая сделка по прощению долга в течение года, предшествующего началу процедуры банкротства, будет считаться сомнительной и подлежащей оспариванию.

Право кредитора простить долг во время признания банкротства ничем не ограничено. То есть любой из кредиторов может заключить с должником соглашение о прощении долга во время любой из стадий объявления банкротства – в стадии наблюдения, в стадии администрирования, в стадии внешнего управления и даже в стадии конкурсного производства.

Простить долг – что это значит?

Закон (Российский ГК) устанавливает положение, что обязательства должника прекращают свое действие, если кредитор освободит его от исполнения условий, установленных договором или законом, в некоторых ситуациях используется продажа долга по договору цессии.

Действительным прощение долга становится, когда оно не нарушает права третьих лиц.

Оформить добровольное освобождение должника от обязательства разрешается путем направления кредитором уведомления о таком действии исполнителю. Согласие должника получать необязательно, он вправе выдвинуть возражения против прощения.

Важно, что простить задолженность вправе только кредитор. Ситуации, в которых обязанная сторона правоотношений перестает исполнять обязательства, не характеризует прощение

Влечет за собой санкции, установленные для случаев нарушения условий договора или закона.

Правильным вариантом бумажного оформления подобного соглашения выступает заключение договора об освобождении от обязательств. Его вправе заключать граждане и предприятия, хотя для последних предусмотрены особые условия.

Нюансы, связанные с участниками соглашения

Мнение эксперта

Егоров Олег Юрьевич

Юрист-практик с 10-летним стажем. Специализация — уголовное право. Большой опыт в составлении договоров.

Из-за того, что правоприменители (в том числе и судебные органы) относят сделку по освобождению от долга к дарению, ее заключение и юридическая сила зависит от сторон и содержания:

- Если договор подписывает кредитор-гражданин, то для такого способа урегулирования гражданских отношений никаких ограничений законодательно не предусмотрено.

- Если сторонами соглашения выступают юридические лица (и должник, и кредитор – коммерческие предприятия), то в договорных условиях обязательно предусмотреть встречную имущественную выгоду.

В противном случае сделка квалифицируется как дарение, признается недействительной, ведь по закону (Российский ГК) юридическим лицам запрещено дарить подарки друг другу.

Так, обобщая судебную практику, Верховный суд России изложил частный случай оформления соглашения о прощении долга между организациями.

Как указано в Информационном письме ВАС РФ (№4 от декабря 2005 года) при рассмотрении споров по сделкам, связанным с освобождением от исполнения денежного обязательства коммерческой компании, следует исходить из правила о безвозмездности соглашений дарения и прощения.

Квалифицировать, как подарок освобождение от обязательств по договору, если в его условиях предусмотрена имущественная выгода для кредитора (например, когда прощается часть задолженности за добровольный возврат остального долга) нельзя.

Если оформляется договор прощения долга учредителем (образец такого документа легко найти в интернете), то правило расписанное Верховным судом применяется к случаям, когда учредитель – юридическое лицо.

Образование задолженности

Забегая наперед отметим, что соглашение о погашении долга подписывается только в суде.

Чтобы получить возможность решить проблему в судебном порядке, истец, т.е. кредитор, должен позаботиться о наличии документов, подтверждающих факт долга:

- Подписанного договора (контракта или соглашения)

- Подписанного акта о предоставлении услуг

- Накладных, расписок

- Постановления властей о взыскании долга

Предположим, сторона может доказать то, что деньги были переданы ответчику. В таком случае разбираться с неплательщиком будет суд. И здесь возможно принятие нескольких решений.

Вышеуказанное соглашение с должником является наиболее оптимальным вариантом, удовлетворяющим все стороны. Но далеко не всегда его возможно заключить. Так или иначе, по итогам разбирательства между кредитором и заемщиком, будет инициирована одна из указанных ниже процедур.

1. Договоренность о прощении долга

Сторона процесса снимает с должника обязательства, поскольку выплата долга невозможна или они договорились о какой-то другой форме компенсации.

2. Договор об оплате долга (немедленно)

Погашение задолженности иногда происходит сразу после завершения суда, если было установлено, что у ответчика есть возможность погасить обязательства, но раньше он этого не делал по неустановленным причинам.

Такое поведение характерно для злостных неплательщиков, поэтому суд дает им мало времени на выплату.

3. Договор о переводе долга с разрешения кредитора

В некоторых случаях, особенно характерно это для процессов с юридическими лицами, долг переводится на другой объект хозяйственной деятельности. Предположим, долг возник у компании в связи с банкротством. Обратившись в суд, кредитор может просить перевести задолженность на материнскую компанию, если банкрот был дочерним предприятием.

4. Рассрочка/реструктуризация

Погасить задолженность иногда можно по частям. Если должник имеет доходы, но их не так много, чтобы выплатить все сразу, кредитор имеет возможность позволить ему возвращать платежи с определенными интервалами, так, чтобы всем было комфортно.

Это и есть соглашение по погашению задолженности, иными словами, мировая.

Налогообложение

Возможные варианты применения базы налогообложения при прощении долга учредителем:

- Кредитор имеет долю менее 50 % уставного капитала.Списанный долг подлежит уплате налога на прибыль при ставке в 20%, так как входит в статью доходов «Выручка организации» и получает статус имущества, безвозмездно полученного предприятием.

- Кредитор имеет долю свыше 50 % уставного капитала, соответственно сумму займа нельзя отнести к статье доходов фирмы, а это значит, что налог на сумму долгового обязательства не подлежит начислению.

В соответствии с п. 2 ст. 248 Налогового кодекса РФ денежные средства, которые получил заемщик, при прощении долга признаются безвозмездно полученным имуществом

Рассмотрим расчет на примере: учредителем ООО «Инвест» является гражданин Дорофеев С.В. с размером участия в уставном капитале равном 60 %. В июле прошлого года Дорофеев предоставил ООО «Инвест» денежный займ в размере 1 млн. рублей на краткосрочный период.

Спустя некоторое время учредитель и компания составили и подписали договор на прощение долга, по которому займ был аннулирован. Начисление процентов не предусматривалось.

| Дебет счета | Кредит счета | Описание операции |

| Дт 66 | Кт 91 | Списан 1 млн. рублей как сумма прощеного долга |

| Дт 68 | Кт 99 | Предусматривается налоговое обязательство в сумме 200 000 рублей (1 000 000 рублей х 20 % ставка налога на прибыль) |

Простить долговое обязательство учредитель может только путем оформления этого снисходительного поступка в документальной форме с составлением акта взаиморасчетов.

В соглашении о прощении долга целесообразно предусмотреть условие о том, что вместе с основной суммой прощаются и проценты по ней

Прощение долга с использованием договора дарения имеет один, но очень серьезный недостаток. Заключать его могут только физические лица между собой, либо физлицо и организация. По этой причине учредитель со стороны предприятия не может выступать заимодавцем.

Немаловажное внимание стоит обратить на вариант прощения долгового обязательства путем оформления дополнительного соглашения к основному договору. Согласно статьям 807 и 810 Гражданского Кодекса РФ любой договор займа предусматривает обязательный возврат денежных средств, соответственно, оформление такого документа некорректно с юридической стороны. И хоть данный вид рассмотрен для применения при прощении долга, его прямого использования лучше избегать

И хоть данный вид рассмотрен для применения при прощении долга, его прямого использования лучше избегать.

Причины аннулирования задолженности

Во многих компаниях существует свой распорядок прощения долгов сотрудникам. Прежде чем просить работодателя о займе, стоит с ним ознакомиться. Возможно, вы сможете воспользоваться каким-то из внутренних правил, и сократить свои расходы на выплату долга.

Чаще всего, прощение происходит в связи со следующими обстоятельствами:

- возникновение у должника тяжелой материальной ситуации;

- выплата сотрудником более половины стоимости долга;

- знаменательная дата для работодателя (юбилей компании и т. д.);

- перевыполнение сотрудником плана, внедрение инновации и т. п.;

- собственная инициатива работодателя.

Роль учредителя в налогообложении прощенного основного долга

При получении суммы займа у заемщика не возникают налогооблагаемые доходы на основании НК РФ. (При определении налоговой базы по налогу на прибыль не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа, иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая ценные бумаги по долговым обязательствам.) Однако в момент прекращения обязательства налогоплательщика перед организацией-кредитором путем прощения долга у такого налогоплательщика возникает экономическая выгода в виде экономии на расходах по погашению задолженности.

Средства, ранее полученные по договору займа и остающиеся в распоряжении организации в результате соглашения с заимодавцем о прощении долга, рассматриваются Минфином в качестве безвозмездно полученных (Письмо от 14.12.2015 № 03-03-07/72930).

Имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). Такое определение в целях применения гл. 25 НК РФ приведено в НК РФ.

В силу п. 8 НК РФ доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, признаются внереализационными доходами. На основании НК РФ не относятся к налогооблагаемым доходы в виде имущества, полученного российской организацией безвозмездно:

-

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

-

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном (складочном) капитале (фонде);

-

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

В связи с этим, если заимодавец подпадает под одно из указанных описаний (например, является организацией-учредителем с долей участия в УК более 50 %), при прощении основного долга по договору займа у заемщика не возникает налогооблагаемого дохода (пример – Постановление АС ЦО от 27.01.2015 № Ф10-4686/2014 по делу № А23-1634/2014). Подчеркнем, речь идет об основном долге, полученном в виде денежных средств, так как налогообложению не подлежит только безвозмездная передача имущества от соответствующего лица – Письмо Минфина РФ от 18.04.2016 № 03-03-06/1/22282, Постановление АС СКО от 11.09.2015 № Ф08-6439/2015 по делу № А53-22125/2014. В отношении прощения долга в части уплаты процентов это правило не работает, так как не выполняется условие о получении имущества (подробнее рассмотрим ниже).

Если размер вклада (доли) не превышает 50 % УК, сумма прощенного основного долга учитывается заемщиком в составе внереализационных доходов (Письмо Минфина РФ от 25.08.2014 № 03-03-06/1/42281). Датой признания дохода является день подписания сторонами соглашения о прощении долга (это может быть и дата утверждения мирового соглашения арбитражным судом (см. Постановление АС МО от 04.04.2018 № Ф05-3906/2015 по делу № А40-93044/2014) или день получения уведомления заимодавца о прощении долга (если у заемщика нет возражений против прощения долга).