Описание карты visa rewards

Содержание:

- Бесконтактные карты: удобство платежей и повышенные риски

- Преимущества и недостатки

- Онлайн заявка на кредит наличными

- Бесконтактная оплата через смартфон

- Использование NFC меток

- С бесконтактной карты можно незаметно считать персональные данные, которых будет достаточно для совершения покупок в интернете без ведома владельца

- Бесконтактные карты Сбербанка

- Both cards are accepted nearly everywhere

- Принятие и использование

- Безопасность бесконтактных платежей

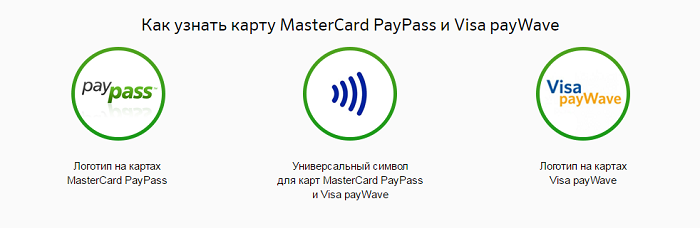

- MasterCard PayPass и Visa payWave. Что это и как работает технология оплаты в одно касание?

- История технологии

Бесконтактные карты: удобство платежей и повышенные риски

Банки предложили своим клиентам новые карты, оснащенные технологией бесконтактной оплаты — Visa PayWave и MasterCard PayPass. Цель их выпуска – облегчение проведения платежей и уменьшение затрат времен на финансовые операции. Эти карты отличаются тем, что нет необходимости проводить их через терминал.

Достаточно лишь поднести их к считывающему устройству, и деньги будут списаны. Нет необходимости даже доставать карточку из кошелька. При оплате товара или услуги стоимостью до 1000 рублей не требуется вводить пин-код. Достаточно просто поднести карту к считывающему устройству. Платить с ними стало быстро и удобно.

https://www.youtube.com/watch?v=ytpolicyandsafety

Но именно то, что деньги можно списать с карты на расстоянии с помощью специального устройства и при этом не надо вводить пин-код или ставить подпись, сделало их легкой добычей для мошенников. Компанией Zecurion подсчитано, что только за первый квартал 2016 года было украдено с таких карт около 1 млн рублей.

— Быстрая бесконтактная скорость оплаты товаров и услуг

— Безопасность от продавца, т.к ее не надо передавать в чужие руки

— Можно использовать в банкоматах и терминалах

— Нет необходимости вводить ПИН-код (до 1000 рублей)

— Меньше изнашиваются и стираются

— Принимаются практически во всех странах мира

Не смотря на то, что банки заявляют о том, что данная технология обеспечивают максимальную защищенность, многие потребители не доверяют данному заявлению. По мнению многих опрошенных, мошенники могут списать деньги с карты с большей вероятностью, чем с карты без данной технологии.

Один из таких методов, якобы, показали в ТВ передаче «Решала». По мнению экспертов такое мошенничество невозможно, т.к купить терминал в магазине невозможно. Он выдается только в спец.органах и ставится на учет в налоговой.

Главная цель – максимально упростить и ускорить процесс оплаты товаров и услуг. Используя бесконтактный чип, клиент только подносит карту к терминалу в магазине, ресторане или ином месте. Процесс передачи информации занимает около секунды.

Обычно считывание данных с карты затягивается. Люди не хотят тратить своё время и задерживать других, поэтому нередко выбирают оплату наличными. Ускорение процесса позволит снизить количество случаев использования банкнот.

Кроме того, бесконтактные технологии PayPass и PayWave решают проблему загрязнённых, поцарапанных или повреждённых карт. Если чип работает, то владелец может расплатиться.

Технологии PayPass и PayWave внедряются по нескольким причинам:

- Существенное ускорение оплаты товаров и услуг.

- Для платежа не нужно передавать карту кассиру или другому лицу. Клиент сам прикладывает пластик к терминалу. Это исключает вероятность того, что номер карты и CVV код будет скопирован и использован в мошеннических целях.

- Усовершенствованная защита от копирования информации. Создание «клона» карты практически исключено, так как через PayPass и PayWave не передаётся персональная информация о человеке или о его счёте. Для каждой операции создаётся одноразовый код на основе тройных 112-битных ключей.

- Настройки по умолчанию позволяют не вводить пин-код, если сумма к оплате менее 1000 рублей. Многие люди не помнят код от карты или нервничают, боясь ошибиться при вводе.

- Чип PayPass и PayWave может быть встроен в другие предметы, например, в брелок, часы или браслет. Технология позволяет создавать изделия, которые удобно носить и хранить не только в кошельке. Пластиковые карты с традиционным чипом должны быть одной формы и размера, чтобы можно было производить унифицированные терминалы.

- Информация о владельце, нанесённая на карту, не стирается, так как предмет не помещается внутрь устройства. Карта будет служить дольше.

Также у бесконтактных платежей есть ряд недостатков:

- Выше риск кражи. Чип передаёт информацию терминалу вне зависимости от желания владельца. При сумме до 1000 рублей верность операции не подтверждается подписью на чеке или пин-кодом. Мошенник может настроить мобильный терминал, приблизить его к карману с кошельком, и деньги будут списаны без ведома владельца карты. Отменить операцию практически невозможно.

- В большинстве торговых точек нет подходящего оборудования для проведения бесконтактного платежа. Организации используют старые терминалы из экономии. Владелец карты просто не сможет оценить её преимущества.

Преимущества и недостатки

Сервис Пэй Пасс обеспечивает пользователям следующие преимущества:

- Экономия времени — оплата проводится практически моментально, человек минует этапы ввода карты, набора цифрового кода и не ставит личную подпись на чеке.

- Большой спектр выбора доступных вариантов оплаты — это может быть смартфон, кошелёк, мини-брелок.

- Высокая степень безопасности средств — система имеет несколько степеней защиты, что практически полностью исключает риск мошеннических действий. Кроме того, данный способ позволяет владельцу карты полностью контролировать процесс, но при этом пластик не попадает в руки третьих лиц, например, продавцов. Кодовый пин также остаётся предметом конфиденциальности, поскольку при совершении покупки не вводится.

- Невозможность совершения двойных платежей — так иногда случается, когда применяется стандартная технология оплаты, и средства за одну покупку могут быть сняты дважды, а то и трижды. Пэй Пасс автоматически блокирует карту после снятия денег и подтверждает совершение транзакции звуковым оповещением.

Есть у сервиса и недостатки:

- Территориальная ограниченность покрытия — количество компаний, поддерживающих систему на территории РФ, не слишком велико, а в небольших административных центрах считывающие терминалы практически отсутствуют.

- В связи с тем, что данная технология в нашей стране запущена в рамках тестирования, сбои в её работе встречаются довольно часто.

- Уязвимость — пластик при механическом воздействии в зоне нахождения антенны очень легко повредить. Кроме того, чип не любит контакта с влагой — небольшое попадание воды способно привести к поломке карты.

- В случае совершения кражи, продуктом можно легко воспользоваться, даже не обладая никакой персональной информацией о владельце карты — если её вовремя не заблокировать, преступник сможет расплатиться теми средствами, которые находятся на балансе.

Пользоваться технологией PayPass действительно удобно. Ведь при необходимости можно оплатить покупку с телефона или онлайн. Однако перед тем, как подать заявление на оформление карты с PayPass, необходимо ознакомиться со всеми преимуществами и недостатками технологии.

Рассчитываться пластиком с PayPass удобно. После того как на экране терминала высветится сумма покупки, достаточно поднести карту к устройству. Если на ней есть встроенный чип технологии PayPass, то оплата пройдет успешно, о чем сообщат звуковой и световой сигналы аппарата. После этого терминал отключается, чтобы избежать двойной транзакции.

Преимущества технологии PayPass:

- Универсальный формат карты: можно использовать как в ПОС-терминалах, так и в банкоматах;

- Уменьшаются времязатраты;

- Возможность уточнить назначение расходов;

- Карта позволяет покупать за границей, даже если человек не знает национального языка;

- Исключается риск компрометации (кражи данных) кассиром, так как для оплаты пользователь не передает ему карту;

- Уменьшается износ пластика;

- Не нужно носить с собой кошелек.

Из недостатков стоит выделить отсутствие необходимой инфраструктуры для проведения бесконтактных платежей. Также стоит отметить, что технология не совсем безопасна. Как показывает практика, в общественном транспорте карту стоит класть в верхний карман, чтобы избежать списывания денег терминалом злоумышленника.

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Банк

Предложение

Максимальная сумма

Заявка онлайн

Кредитная карта Platinum.

0%

годовых на все покупки по карте

до 55 дней.

Ставка

от 12%

До 300 000 рублей

Ренессанс Кредит — ставка

от 9,9%

годовых! До 5 лет!

До 700 000 рублей

Кредит на любые цели.

От 9,9%

. Срок до 3х лет,

без справок

и поручителей

От 25000 до 3 млн. рублей

наличные ставка от

11%

. Быстрое одобрение –

15 минут

. По одному паспорту

До 1 500 000 рублей

Карта

100 дней без % по кредиту

на покупки и снятие наличных. Выпуск карты

бесплатно

. 0 % на снятие наличных

До 300 000 рублей

Виртуальная кредитная карта Kviku.

Мгновенный выпуск карты

. 0% льготный период, до 50 дней

До 200 000 руб.

Денежный кредит

под 12%

, на 12 месяцев

100 тысяч рублей

Займ на карту

. Быстрое одобрение онлайн.

Мгновенное

получение не выходя из дома. Ставка от 0,35% в день

До 30 000 рублей

До

10%

годовых на остаток по счёту.

10%

кэшбэк.

0 руб.

за обслуживание

До 300 000 рублей

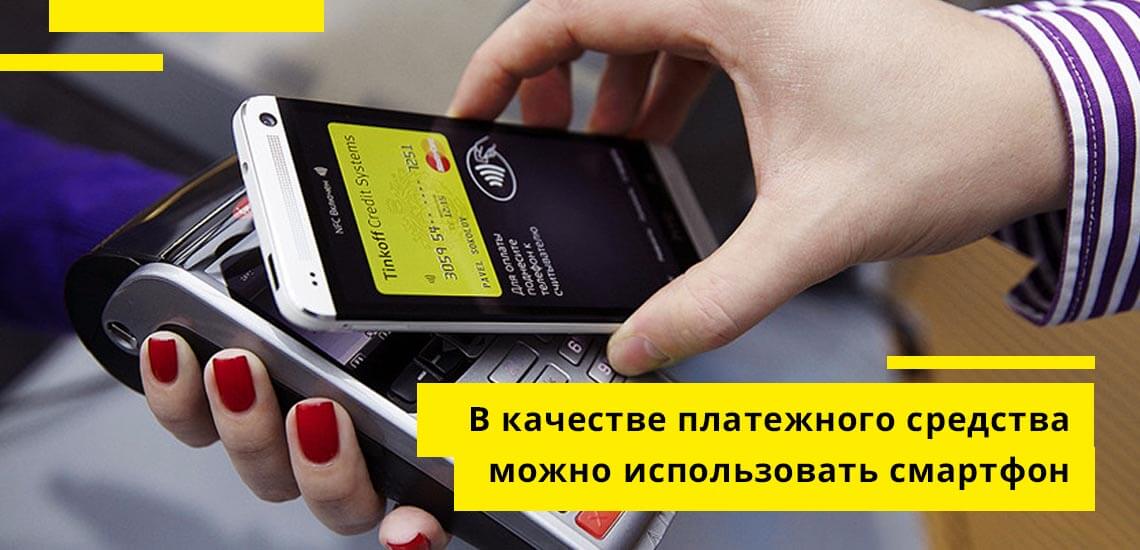

Бесконтактная оплата через смартфон

Еще одно инновационное предложение Сбербанка для своих клиентов – возможность совершать оплату с помощью смартфона. Благодаря такому нововведению не нужно всюду брать устаревшую пластиковую карту. Роль инструмента оплаты выполнит телефон. Для осуществления транзакций используется та же технология NFC, в которую заложены принципы радиосвязи с определенной зоной действия.

Для оплаты счетов телефоном нужно, чтобы:

- В гаджете был NFC чип;

- Было установлено специальное приложение;

- В месте оплаты были установлены считывающие устройства.

Алгоритм проведения процедуры следующий: смартфон подноситсяк устройству и подождать, пока транзакция не будет проведена. Как правило, обмен информацией между банком и терминалом проходит мгновенно, это не занимает больше 1-2 секунд.

Узнать, поддерживает ли смартфон технологию NFC, можно самостоятельно. Проверьте его корпус или батарею: если на них изображен значок NFC (пиктограмма волны), то технология поддерживается. Также, можно «покопаться» в настройках, и определить.

- Sumsung Pay. Данную систему поддерживают 6 моделей телефонов, что является абсолютным рекордом (другие разработчики не могут похвастаться таким обилием контрагентов). Ценовая политика компаний, поддерживающих данную технологию, вполне демократична, смартфоны можно приобрести по разумной стоимости. Также, приложение имеет изображение магнитной полоски, что делает возможным его использование и в стандартных терминалах.

- Apple Pay. Сбербанк является первым и единственным российским банком, сотрудничающим с компанией Apple. Приложение поддерживается исключительно оригинальными флагманскими смартфонами, начиная с шестой версии (Apple Iphone 6). К системе может быть привязано не больше 4 девайсов, для работы необходим отсканированный отпечаток пальца.

- Android Pay – данная система платежей является разработкой Google, встраивается в гаджеты на базе Андроид. Среди плюсов можно выделить: большое разнообразие банков-партнеров; автоматическую привязку накопительных и скидочных карт; возможность участия в бонусных программах.

Бесконтактная оплата посредством карт или смартфонов пока еще кажется чем-то невероятным и не заслуживающим доверия. Определенная доля россиян скептически настроена по отношения к инновационной технологии, однако постепенно это недоверие спадает, и, возможно, в ближайшем будущем этот способ оплаты прочно закрепится в повседневной жизни.

Использование NFC меток

Приведем пример, как применять самодельные NFC метки, чтобы автоматизировать составление списка покупок с Android:

- установить приложение NFC ReTAG;

- сделать своими руками метку из чипа со старой, неиспользуемой карты оплаты (например, проездного);

- запустить приложение, отсканировать метку и дать ей имя (например, producty);

- с помощью кнопки « Действие» добавить действие для считывания метки – открыть приложение Купи Батон либо Google Keep;

- прикрепить метку на холодильник или рядом с ним.

Теперь приложение для создания списка покупок будет открываться гораздо быстрее.

Аналогичным способом можно с помощью NFC меткизапрограммировать автомобиль на автоматическое включение навигатора и Bluetooth, когда владелец с телефоном или планшетом при себе садится за руль.

С бесконтактной карты можно незаметно считать персональные данные, которых будет достаточно для совершения покупок в интернете без ведома владельца

Даже если злоумышленник и сможет получить информацию о карте Visa payWave, она будет очень и очень ограниченной. Эти данные не включают в себя никакой финансовой информации, а также не содержат коды CVV и CVV2, используемые для подтверждения операций по магнитной полосе или в интернете.

Большинство российских банков дополнительно поддерживают технологию Verified by Visa, что подразумевает использование одноразового пароля для подтверждения безопасности операций в Сети.

Карта Visa payWave может самостоятельно контролировать лимиты даже без подключения к системе банка. Этот инструмент позволяет банкам ограничивать количество бесконтактных транзакций, совершаемых подряд без проверки держателя карты, а также сумму, на которую можно совершить такую покупку. По умолчанию это 1 000 рублей ¹.

Подобные опасения возникают при использовании универсальных терминалов, принимающих все виды банковских карт. Карту можно случайно приложить к терминалу или задеть его, в итоге оплата пройдёт сначала по чипу или магнитной полосе, а потом и по бесконтактной технологии. Этот страх не имеет под собой никакой основы.

Для совершения покупок кассир сначала вводит необходимую сумму, лишь после этого прикладывается карта, происходит обмен данными и проводится транзакция. Если приложить бесконтактную карту к ридеру, который не готов с ней работать (например, после совершения покупки или без введения суммы), транзакция или повторное списание не произойдёт.

Изначально первые эксперименты с бесконтактной оплатой происходили на территории США. Как только появились первые успехи, и устройство действительно начало работать, ее стали внедрять в кафе и популярные рестораны, где всегда много клиентов. Увидев, что за счет такого устройства можно увеличить количество обслуживаемых клиентов и обеспечить неплохой прирост прибыли, Япония, Канада, Филиппины последовали примеру американских бизнесменов.

Активное развитие и внедрение системы датируется 2008-м годом, когда один из знаменитых ресторанов «Пять звезд» объявил о возможности использовать бесконтактный способ по счету. На сегодняшний день Visa Paywave начинает догонять по рейтингам уже знаменитый Pay Pass. Одним из первых банков, который поддержал перспективу роста данной услуги, является Сбербанк.

Как и знаменитая Pay Pass, основной целью Paywave является упрощение процесса оплаты услуг. Карты, оснащенные технологией PayWave, подразумевают наличие специального чипа NFC и специальной антенны. За счет них происходит моментальное списание денежных средств без прямого контакта с терминалом. Устройство на небольшом расстоянии дает понять, какую сумму нужно оплатить и отправляет соответствующий запрос на ее удержание.

Стоит отметить, что благодаря использованию данного терминала, можно исключить вероятность повторного списания, поскольку после совершения операции, контакт между картой и терминалом прерывается.

В случае если у человека есть несколько карт с данной функцией, то, скорее всего оплаты просто не произойдет, а деньги останутся в целости и сохранности.

1. На сегодняшний день существует лимит в 1000 рублей. Если сумма оплаты превышает, то может потребоваться ввод пин кода или подписи на чеке.

2. Оплата с помощью Pay Wave совместима с терминалами Pay Pass. Однако здесь необходимо учитывать сертификацию банка -эквайера.

3. Использовать данную услугу рекомендуется в таких местах, как кинотеатрах, ресторанах быстрого питания, в аэропортах и вокзалах.

Использовать карточку с бесконтактной оплатой очень удобно деловым людям, у которых каждая минута оказывается на счету. В последнее время, подобной технологией стали обладать даже современные смартфоны, что играет немалую роль в создании комфортных условий оплаты.

Бесконтактные карты Сбербанка

Отличить бесконтактную карту от обычной можно по наличию на ней специального знака. Остальные параметры внешнего вида такие же: имя владельца и срок действия на лицевой стороне, и CVV-код на обратной.

Возможности у них точно такие же, как и у всех остальных:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- удобное хранение денег;

- снятие и пополнение счета наличным или безналичным способами;

- оплата покупок, как в магазинах, так и в интернете;

- денежные переводы;

- удаленное управление средствами через сервисы Сбербанк Онлайн и Мобильный банк;

- использование, как на территории России, так и за границей.

На сегодняшний день Сбербанк предлагает своим клиентам бесконтактные карты платежных систем Visa и Mastercard.

Виды карт Visa PayWave

- Классическая Visa Бесконтактная характеризуется набором стандартных услуг. Годовое обслуживание стоит 900 рублей в первый год, 600 рублей в год в последующий период использования. Дополнительные карты, выпускаемые к основной, также оснащены технологией бесконтактной оплаты.

- Дебетовая карта Visa Gold «Аэрофлот» позволяет копить бонусные мили, а затем расплачиваться баллами при покупке авиабилетов. При оформлении на счет начисляются 1000 приветственных миль, а в дальнейшем – за каждые потраченные 60 рублей (или 1 доллар США) по 1,5 миль. Годовая стоимость обслуживания – 3500 рублей. Держателям доступны дополнительные сервисы в виде программы скидок по системе «Мир привилегий Visa» и медицинской поддержки во время путешествий.

- Кредитная карта Visa Gold «Аэрофлот» с лимитом до 600 000 рублей и процентной ставкой от 25,9% до 33,9% годовых также позволяет копить мили и обменивать их на билеты компании Аэрофлот или альянса SkyTeam. Годовое обслуживание – 3500 рублей.

- Visa Platinum Премьер предоставляется в рамках пакета услуг «Сбербанк Премьер» и отличается множеством дополнительных привилегий, подробнее о которых можно узнать на сайте Сбербанка;

- Visa Platinum «Подари жизнь» позволяет перечислять определенный процент от ваших покупок на счет благотворительного фонда, организованного в помощь детям с онкологическими заболеваниями. Стоимость обслуживания за первый год составляет 15 000 рублей, причем 50% перечисляются на благотворительность. За последующие годы стоимость обслуживания будет составлять 10 000 рублей. Данный продукт позволяет пользоваться особыми привилегиями, в том числе дополнительной защитой покупок от кражи или повреждения в течение 90 дней, продленной гарантией, страховыми программами, медицинской и юридической поддержкой за границей. Условия получения и особенности можно изучить на сайте Сбербанка.

Виды карт MasterCard PayPass

- Классическая MasterCard Бесконтактная характеризуется набором стандартных услуг. Годовое обслуживание стоит 900 рублей в первый год, 600 рублей в год в последующий период использования.

- World MasterCard Black Edition Премьер обладает такими же возможностями, как и Visa Platinum Премьер. В рамках пакета услуг «Сбербанк Премьер» можно бесплатно оформить до 5 премиальных карточек как для себя, так и для близких.

https://youtube.com/watch?v=X88MlHAEvsM

Both cards are accepted nearly everywhere

Just about every merchant that accepts credit cards takes both Visa and Mastercard. That’s true not only in the U.S., but also internationally, where acceptance is lower for American Express and Discover, the two other big payment networks.

There are just a few exceptions to this near-universal acceptance of Visa and Mastercard. Usually, they occur when a merchant has an exclusive deal with one payment network. Probably the best-known arrangement is at Costco wholesale clubs, which accept only Visa cards. (Before mid-2016, they took only American Express.) Similarly, Sam’s Club used to take Mastercard but not Visa, although it now accepts both. Even so, such exclusions are rare. You’re far more likely to run into a merchant that doesn’t take AmEx than one that doesn’t take both Visa and Mastercard.

Payment networks require merchants to follow a rule called “honor all cards.” What that means is that if a merchant takes Visa, it must take all Visa cards; if it takes Mastercard, it must take all Mastercard cards.

Принятие и использование

Google Pay — это приложение для устройств под управлением ОС Android от Google, которое позволяет пользователям совершать покупки с помощью NFC , для чего изначально требовался физический элемент безопасности, но он был заменен эмуляцией хост-карты, которая была представлена в Android 4.4 ( KitKat ). Softcard (ранее известный как мобильный кошелек Isis), кошельки Cityzi и Quick Tap, например, используют безопасную SIM-карту для хранения зашифрованной личной информации. Бесконтактные платежи с подключенными мобильными телефонами все еще происходят в небольшом масштабе, но с каждым месяцем сертифицируется все большее количество мобильных телефонов.

В 2012 году Mastercard Advisors писали, что потребители, вероятно, будут тратить больше денег с использованием своих карт из-за простоты мелких транзакций. Mastercard Canada заявляет, что расходы пользователей ее кредитных карт RFID марки Mastercard Contactless увеличились «примерно на 25 процентов».

По состоянию на декабрь 2014 года в Великобритании использовалось около 58 миллионов бесконтактных карт и более 147 000 терминалов. К июню 2017 года количество покупок, совершаемых с помощью карты, превысило количество покупок, совершаемых наличными. Сообщалось, что это было вызвано ростом бесконтактных платежей, на которые приходилось примерно треть всех транзакций по картам в Великобритании. Количество платежей этим методом значительно увеличилось, так как лимит расходов был увеличен с 20 до 30 фунтов стерлингов. В 2018 году на бесконтактные платежи приходилось около 19% транзакций в Великобритании.

В 2018 году Westpac Banking Corporation в Австралии обнародовала статистику бесконтактных платежей за 2017 год и заявила в отчете, что бесконтактные платежи достигли точки насыщения, поскольку их использовали в более чем 90% покупок. Австралийский банк St.George Bank сообщил об использовании 94,6% за тот же период.

Недавние заявления Visa и других эмитентов карт в США указывают на то, что в ближайшем будущем они увеличат доступность бесконтактных карт для потребителей в США. По оценкам Visa, к концу 2020 года в США будет выпущено 300 миллионов бесконтактных карт по сравнению с прогнозируемыми 100 миллионами в конце этого года, как было объявлено в отчете о прибылях и убытках за 4 квартал 2018 года.

Операторы связи начинают заниматься бесконтактными платежами с помощью телефонов с поддержкой NFC. Belgacom «s Pingping , к примеру, имеет учетную запись , хранящееся значение и через партнерство с Alcatel-Lucent » s Touchatag обеспечивает бесконтактные платежные функциональные возможности .

McDonald’s , KFC , Burger King , Boots , Eat , Heron Foods , Pret a Manger , Stagecoach Group , Subway , AMT Coffee , Wilko , Tesco , M&S , Asda и Lidl входят в число розничных продавцов, предлагающих бесконтактные платежи своим клиентам в Великобритании.

Основные финансовые организации, которые сейчас предлагают системы бесконтактных платежей, включают Mastercard , China UnionPay , Citibank , JPMorgan Chase , American Express , KeyBank , Barclays , Barclaycard , HSBC , Lloyds Banking Group , FreedomPay , The Co-operative Bank , Nationwide Building Society и NatWest Group . , American Express Expresspay и — это примеры бесконтактных кредитных карт, получивших широкое распространение в США и Великобритании.

Безопасность бесконтактных платежей

Что касается вопросов безопасности и надёжности совершения финансовых операций с денежными средствами, то это самые актуальные вопросы для пользователей. Разработчики сервиса уверены, что бесконтактные платежи, совершаемые подобным образом, полностью контролируются клиентом банка, оформившим карту. Поскольку зона подачи сигнала терминалу всего несколько сантиметров, а средняя продолжительность осуществления одной транзакции порядка 3-х секунд, перехватить импульс с помощью дополнительного оборудования очень сложно.

Впрочем, изобретательность мошенников не знает границ, поэтому при оплате покупок желательно полностью контролировать процесс, не оставив им ни единого шанса воспользоваться чужими деньгами. Отсутствие потребности вводить пин также несёт защитную функцию, так как сокращает время проведения операции, затрудняя возможность стороннего подключения к сервису.

Карточки с чипом PayPass защищены встроенным механизмом, который делает нежелательные покупки невозможными – для оплаты она должна быть поднесена к терминалу очень близко. Оставаясь на протяжении всей процедуры в руках покупателя и под его контролем, она защищена и от мошенников.

Ограничения по оплате (до 1000 руб. без подписи и ввода ПИН-кода) также сводят на нет усилия мошенников – много не своруешь.

Для предотвращения несанкционированного доступа к данным чипа банки рекомендуют экранировать карту (помещать её в фольгу или в портфель), а противникам технологии проще отказаться от чипа (отключив его при возможности) или его повредить/удалить.

Но в целом покупки с PayPass и payWave – это одно удовольствие, это скорость, безопасность и простота использования!

С появлением нового инструмента для оплаты покупок, мошенники стали изобретать специальные устройства – ридеры, считывающие и перехватывающие сигналы. В качестве профилактики рекомендуется использовать специальные чехлы для карт из пластика. Они приглушают другие сигналы, позволяя повысить уровень безопасности при проведении оплаты. Однако по мнению экспертов, провернуть такую схему нереально, а чехлы для карт – пустая трата денег.

Современные технологии помогают создать цифровую копию карт и занести ее в телефон. В дальнейшем в качестве платежного средства можно использовать смартфон и не брать с собой карты. Однако такая функция доступна только для телефонов, наделенных технологией NFC.

При использовании мобильного телефона для оплаты не рекомендуется:

- передавать устройство незнакомым людям;

- подключаться к общественной Wi-Fi сети;

- передавать информацию о картах и персональные данные сторонним лицам.

Карта работает также, как и обычная дебетовая или кредитка, поэтому достаточно соблюдать простые правила эксплуатации:

- Беречь от попадания прямых ультрафиолетовых лучей и повышенной влажности, механических деформаций.

- Не разглашать информацию о ПИН-коде третьим лицам.

- Не передавать карту третьим лицам, а при утрате сразу блокировать ее, ведь покупки до 1000 рублей проходят без ПИН-кода, а значит мошенник, укравший карту сможет совершить по ней несколько платежей.

На территории РФ бесконтактная система оплаты продолжает набирать популярность среди населения. Крупные торговые сети уже установили терминалы для оплаты пейпасс, поэтому вам не придется отправляться на поиски магазинов с современными устройствами.

При расчёте за товары или услуги с технологией PayPass водить пин-код и расписываться на чеке в процессе оплаты покупки нет необходимости. Лимит на сумму покупки, действующий по России не должен превышать 1000 рублей. Технология только набирает обороты в России на фоне широкого распространения в Европе. Популярный способ оплаты спровоцировал новый виток мошенничества в сегменте считывания информации с пластиковых карт клиентов банков.

MasterCard PayPass и Visa payWave. Что это и как работает технология оплаты в одно касание?

У всех технических новинок всегда есть плюсы и минусы. Эта методика не исключение.

Преимуществами такого способа оплаты являются:

- Максимальная скорость операции оплаты;

- Никто кроме вас не трогает вашу карту;

- Не нужно вводить ПИН-код при мелких суммах;

- Можно отдать кому-то карту без ПИН-кода, например ребенку. Не боясь что он снимет деньги или потратит много;

- Карты меньше изнашиваются, так как не вставляются в терминал;

- Очень удобно расплачиваться на заправках, в кафе, в транспорте;

- Всегда можно использовать, как обычную, в банкоматах и терминалах;

- Принимаются по всему миру.

Недостатки способа:

- Пока принимают не в 100% магазинах и компаниях, из-за дороговизны установки устройства;

- Несмотря на заверения от банков, вызывает недоверие защита карт, ведь снятие денег ничем не защищено.

Мошенники не дремлют, особенно в области экономических и хакерских преступлений. Ходят слухи, что снять деньги с такой карты проще простого, достаточно просто незаметно подойти к человеку с такой картой со считывающим устройством в кармане. Сделать это, например, в метро, не составит никакого друга.

Новую технологию сегодня встраивают в обычные банковские карты, так что заполучить карту с функцией бесконтактной оплаты совсем не сложно, да и жертвовать какими-то условиями обслуживания карты тоже не придется. Выбор у вас есть, вы можете выбрать любую кредитную или дебетовую карту и узнать, есть ли у нее PayWave и PayPass. Правда, банков, выпускающих такие карты пока не 100% в России, но список уже довольно внушительный.

Это кредитные карты банков: Тинкофф, Touch банк, Ренесанс Кредит, Совкомбанк, Альфа-Банк, Промсвязьбанк, ВТБ, Русский стандарт, Кредит Европа банк, МТС банк, банк Авангард, Открытие, ЯР-банк, Хоум Кредит энд Финанс Банк, Банк Москвы, Райффайзенбанк, Росбанк, Россельхозбанк, МДМ банк, Уралсиб, Сургутнефтегазбанк, Юни-кредит банк, Юникредит банк, Qiwi, Сбербанк, Газпромбанк, Банк Восточный экспресс, Бинбанк, Росгосстарх банк, АК Барс Банк, Связь-Банк, Петрокоммерц, Московский Индустриальный банк, Ситибанк и ТКС.

Дебетовые карты с новой технологией, можно получить практически во всех вышеуказанных банках.

Финансовые аналитики и эксперты уверены, что у технологии большое будущее, и скоро всем будут оплачивать покупки именно таким образом.

- Кладите карту в надежное место, где она не может погнуться. Не гните карту сами и не применяйте ни по назначению. Чип с антенной внутри очень хрупкий и может быстро перестать работать;

- Не мочите карту, чип внутри очень чувствителен к воде;

- Кладите карту поглубже в сумки и кошельки, не носите в карманах. Не давайте мошенникам со считывающими устройствами ни шанса;

- Если вы не можете найти карту, моментально заблокируйте ее по звонку в банк или через интернет-банк. Именно карты бесконтактной оплаты нуждаются в максимально быстрой блокировке. Несмотря на отсутствие ПИН-кода, нашедший карту может успеть расплатиться ей несколько раз в разных магазинах.

Несомненным преимуществом PayPass-карт является то, что они позволяют сэкономить время, также, к плюсам можно отнести следующее:

- карточку или чип можно разместить в кармане, бумажнике, мобильном телефоне или брелоке;

- поддержка технологии Security Pay – обеспечивающей защиту транзакций.

Существуют и некоторые недостатки, объясняемые новизной технологии и процессом ее адаптации к реалиям отечественного рынка. Среди минусов, с которыми приходится сталкиваться клиентам, можно отметить:

- ограниченное число организаций, выпускающих карточки с PayPass;

- малое количество точек оплаты оснащенных считывающими устройствами;

- периодические сбои и неисправности обслуживающего оборудования.

Разработчик технологии заранее предупреждает о возможных неудобствах, возможных в виду продолжающегося тестирования.Существует ряд мер необходимых к принятию для сохранения работоспособности, к ним можно отнести:

- предотвращение контакта с водой и сильным магнитным полем, а также разрядами электричества;

- хранение в специальном отделе бумажника или одежды;

- предотвращение контакта с устройствами сомнительного происхождения.

Оплата с помощью карточек PayPass будет безопасной только при соблюдении мер предосторожности

Важно учитывать, что транзакции, не требующие ввода пин-кода, могут стать мишенью для злоумышленников. Максимальное расстояние для сканирования: 3-4 см, важно контролировать отсутствие на данном расстоянии мошеннических сканеров или устройств, напоминающих их

Оплату следует производить только через авторизованные терминалы, размещенные на кассах торговых точек. Не следует передавать платежное средство в руки незнакомым людям.

История технологии

В 2003 году MasterCard 9 месяцев тестировала использование бесконтактной технологии в Орландо и Флориде. В 60 различных точках пользователи расплатились 16 тысячами карт. Параллельно компания прорабатывала ее совместимость с Nokia, JPMorgan, AT{amp}amp;T для внедрения PayPass в мобильные телефоны. В 2008 году было выпущено 50-миллионное устройство.

К этому моменту 77% пользователей применяли бесконтактную технологию в качестве главного средства платежа. К 2010 году PayPass была запущена в Болгарии и Словакии, на руках у пользователей было 75 млн карт, которые принимали в 230 тысячах терминалов. По данным финансового отчета компании за 2012 год, объем выпуска увеличился на 50% за счет роста количества пользователей по всей Европе. Сегодня карты PayPass эмитирует Сбербанк России и Приват в Украине.

Первичное тестирование новинки происходило в Соединенных Штатах. После нее платежные терминалы PayPass появились в заведениях быстрого питания Макдоналдс – в Америке, Канаде, Японии и на Филиппинах. Постепенно к системе бесконтактных расчетов начали подключаться крупные банки, а платежные терминалы распространились на территории многих стран.

Первым банком, выпустившим карточки PayPass на российских просторах, стал Московский индустриальный. Ими были обеспечены преподаватели и студенты учебных заведений. Интересно, что для студентов такая карточка стала не только своеобразным «кошельком», позволяющим оплатить обед, она вполне заменяет собой и студенческий билет, и даже зачетку.

У Московского индустриального банка появились последователи и теперь карточки с функцией PayPass выпускаются Альфа-Банком, Райффайзенбанком, Петрокоммерцбанком, Ситибанком, банком «Русский стандарт», Тинькофф Кредитные Системы и другими банками (пример кредитная карта Тинькофф Платинум и дебетовая карта Тинькофф Блэк).

Несмотря на то что линейка Visa включает бесконтактные разновидности карт, изначально подобная технология была разработана корпорацией MasterCard. Её основным назначением стало упрощение проведения платежей при оплате небольших по стоимости покупок.

Выясняя, что такое бесконтактная оплата с помощью подобного продукта, важно учесть особенность — такая карта не требует ввода пин-кода, а для платежа достаточно лишь поднести её к специальному терминалу, оснащенному специальной функцией. Сначала, подобная технология получила повсеместное распространение за рубежом — в США, Японии, Канаде и Филиппинах

В России оплата в одно касание начала использоваться только в 2008 году, однако, это были лишь единичные случаи. Распространению подобных карт способствуют ведущие отечественные банки, осуществляющие выпуск подобных карт:

Сначала, подобная технология получила повсеместное распространение за рубежом — в США, Японии, Канаде и Филиппинах. В России оплата в одно касание начала использоваться только в 2008 году, однако, это были лишь единичные случаи. Распространению подобных карт способствуют ведущие отечественные банки, осуществляющие выпуск подобных карт:

- Московский Индустриальный банк;

- Альфа-Банк;

- Райффайзен;

- Ситибанк;

- Русский стандарт;

- Тинькофф и другие.

Технология PayWave постепенно внедряется в банки России