Как проверить платеж по номеру транзакции: распишем все нюансы

Содержание:

- Процедура проведения транзакции по банковской карте

- Как отследить почтовый перевод денег

- Как посмотреть старый платёж

- Где находится номер чека на кассовом чеке

- Как проверить

- Другие ответы и комментарии

- По каким причинам операция отклоняется

- Как проверяют статус операции по номеру?

- Для чего необходим чек

- Если указана неверная информация при оплате через терминал

- Что такое MCC-код?

- Что такое чек QIWI, и где его можно посмотреть

- Как проверить платеж?

- Причины отклонения операции

- Как увеличить скорость транзакции?

- Почему появился уникальный идентификатор платежа?

- Терминология, разновидности транзакций

- Как уточнить прохождение платежа

- Разновидности транзакций в финансовой сфере

- Где найти?

- Как проверяют статус операции по номеру?

Процедура проведения транзакции по банковской карте

Самая распространенная расходная операция по пластиковой карте – оплата товара и сервисных услуг. В проведении такого платежа участвуют 3 стороны:

- Банк-эквайер, который обслуживает данную торговую точку или предприятие сервиса. Именно его POS-терминал для оплаты установлен на кассе в рамках договора эквайринга;

- Банк-эмитент, который выпускает (эмитирует) пластиковые карточки и выдаёт их своим клиентам;

- Международная платёжная система (МПС). Она является промежуточным звеном для проведения любых расчётных операций между банками.

Итак, вы совершаете оплату услуги (или желанной покупки) с помощью своей платежной карты и для начала передаете ее кассиру. Большинство из сотрудников магазина даже не подозревают, что прокатывая вашу карту через POS-терминал (или вставляя чиповую карточку в кардридер терминала), они своим легким движением руки запускают целую цепочку проверок для подтверждения платежа. С этого момента и начинается транзакция, которая состоит из нескольких шагов, выполняющихся в строгой последовательности.

ШАГ 1. Сначала POS-терминал считывает с карточки те данные, которые требуются для разрешения проведения оплаты с карточного счёта покупателя (для проведения авторизации). К этим данным относятся номер карты, срок её действия, ФИО держателя, код проверки подлинности CVV2/CVC2 и ряд служебной информации, закодированной на магнитной полосе или чипе карточки. Эти сведения в виде зашифрованной информации передаются по каналу связи в банк-эквайер, который занимается обслуживанием конкретного терминала. Обычно магазины заключают соглашение с такими банками и платят им определённую комиссию за каждую транзакцию.

ШАГ 2. Банк-эквайер передаёт полученные данные в центр обработки данных (ЦОД) международной платёжной системы (самые известные МПС: Visa, MasterCard, Union Pay), которая обслуживает карту (её логотип в обязательном порядке будет присутствовать на лицевой стороне пластика). К таким операционным центрам подключены все банки-участники платежной системы, которых может быть сотни тысяч по всему миру. Сами ЦОД имеют разветвленную структуру и расположены практически в каждой стране мира – в России также есть свои ЦОД. Там проводится проверка на наличие/отсутствие карты в стоп-листе, и по результату проверки идёт отказ по конкретной транзакции или её одобрение. В последнем случае транзакция отправляется в банк-эмитент, который выпустил вашу карточку и обслуживает банковский счёт, к которому эта карта привязана, и с которого планируется проведение расходной операции. В стоп-лист номер карточки может попасть, например, при подозрении на мошенничество.

Этот шаг – ключевое звено всей цепи, так как именно международная платёжная система, являясь промежуточным «интерфейсом» между банком-эквайером и эмитентом, предоставляет возможность расчета по вашей карточке в любом магазине мира (!), при условии что карта и терминалы поддерживают эту МПС.

ШАГ №3. Информация направляется в процессинговый (авторизационный) центр банка-эмитента, задачей которого является получение одобрения платежа. Здесь обрабатываемая транзакция проходит расширенные проверки на её легальность: проверка на мошенничество или на нарушение условий обслуживания; проверка доступного остатка денежных средств на карточном счёте; выяснение, не превышен ли лимит на кредитке; совпадает ли ПИН-код, введённый держателем карты с его реальным значением. Комплекс этих проверок называется авторизацией, а их результат (в случае одобрения) выражается в присвоении кода авторизации совершаемой операции. За обработку этой транзакции эмитент оплачивает платёжной системе определённую комиссию.

ШАГ №4. Ответ от эмитента направляется в обратной последовательности через платёжную систему и приходит эквайеру, и уже дальше – в магазин (торговую точку). Клиент получает чек из POS-терминала со всеми реквизитами платежа.

Для покупателя на этом все взаимодействия с магазином заканчивается, и на счёт магазина приходят деньги за покупку, но средства с вашего карточного счета пока не списываются (!), они временно блокируются. Деньги в магазин сначала переводятся со счета эквайера, а уже потом списываются с вашего счёта после получения финансового документа на списание от банка-эквайера. Это может произойти в течение 30 дней с момента покупки по карте в соответствии с правилами платёжных систем и с действующим законодательством РФ.

Как отследить почтовый перевод денег

Отслеживание денежных переводов по номеру квитанции позволяет сэкономить время и прийти в отделение Почты России, когда средства уже придут. Для проверки необходимо только знать номер платежа, который указан на квитанции.

Есть 3 способа:

- смс-уведомление;

- звонок оператору по телефону 8 800 200-58-88;

- в офисе Почты России.

Получение смс-сообщения является наиболее удобным способом. Это услуга платная, но ее стоимость составляет всего 1 рубль. То есть, заплатив на 1 рубль больше, можно гарантированно получить данные о том, что деньги пришли и готовы к выдаче. Запросить информирование необходимо во время заполнения документов для осуществления транзакции.

Если СМС не заказано, можно позвонить специалисту Почты и уточнить статус платежа. Если перевод носит адресный характер, то будет сказано, в каком отделении почты можно получить денежные средства.

При личном обращении в офис обслуживания потребуется предоставить паспорт. Тогда оператор сможет проверить: есть ли платежи на имя получателя. При их наличии он сообщит их статус и примерное время доставки.

Как посмотреть старый платёж

В ситуациях, когда необходимо получить информацию о старых платежах, следует вернуться к использованию официального портала. Для этого следует:

- авторизоваться в личном кабинете Qiwi;

- переключиться на подраздел «история»;

- выбрать подходящий счёт, если их несколько;

- дождаться загрузки страницы и посмотреть требуемую операцию.

Описанный подход удобен тем, что позволяет разобраться с проблемой без чека и иной дополнительной информации. Пользователю потребуется лишь доступ к интернету и знание пароля от кошелька. Не лишней окажется и знание точной даты совершения транзакции

Где находится номер чека на кассовом чеке

Согласно ст. 14 Закона о платежной системе № 161-ФЗ, кассовый чек должен содержать все реквизиты, в числе которых – номер. Основные требования к ним, а также квитанциям платежных терминалов, таковы:

- четкая печать информации;

- хранение документа в течение 6 месяцев.

Форму рассматриваемого документа и места расположения реквизитов законодательство не регламентирует. Каждая фирма, ИП имеют право формировать его по своему усмотрению. Здесь многое зависит от фирмы-изготовителя, модели, года выпуска ККТ и других параметров.

Подробнее см. «Требования к онлайн-кассам и фискальным накопителям».

В итоге, найти номер кассового чека можно по надписям, наподобие «№», «#» или «Номер чека». Примеры есть ниже:

При формировании чека расположение номера не имеет значение, поэтому не стоит задумываться над этим вопросом. Главное – указать этот реквизит.

Помните: продавцы должны быть осведомлены в данных своей расчетной документации, так как подобные вопросы иногда интересуют потребителей.

Также см. «Возврат товара без чека: как это происходит».

Как проверить

Любой предприниматель или обычный человек может проверить, настоящий ли чек у него на руках. Для проверки необходимо знать только его реквизиты и номер, о котором мы говорили ранее. Чтобы проверить документ, достаточно воспользоваться онлайн-службами или специальными приложениями для смартфонов. Существует несколько способов проверки: приложение Федеральной налоговой службы, которое можно скачать в ЭпплСтор и Гугл Плей, порталы операторов фискальных данных, портал kpkcheck.ru и пр.

Сотрудники налоговых органов, которым подают данные о расходах, постоянно проверяют чеки на соответствие заявленным суммам, поэтому мы настоятельно не рекомендуем пытаться их подделать. Если подобное поведение предпринимателя будет раскрыто, то ему грозят серьезные санкции, к тому же налоговики просто снимут имеющиеся расходы, что сразу же увеличит базу налогообложения со всеми вытекающими из этого последствиями. Отметим, что налоговики могут нередко ошибаться и списывать расходы, которые на самом деле несла компания. Чтобы добиться справедливости, вам придется обращаться в суд, но чтобы победить, вам нужны будут веские доказательства.

Как быть, если кассир по тем или иным причинам выбил неправильный чек? В этом случае предпринимателю необходимо оформить акт КМ-3, в котором следует указать полное название организации или ИП, уникальный номер контрольно-кассового аппарата и его модель, информацию о кассире (инициалы), номер чека и сумма, которая была пробита ошибочно. К КМ-3 прикрепляется неверно распечатанный документ, на нем ставится подпись руководителя организации и надпись «Погашено» (или соответствующая печать, если она имеется у предпринимателя).

Строгой формы чека в России не существует

Другие ответы и комментарии

Марина, номер транзакции можно будет найти при формировании выписки по карте не в банкомате, а, например, через личный кабинет Сбербанк Онлайн или при обращении в любой филиал Сбербанка. Подробнее: https://credit-card.ru/otvet/46898/?sf=1

Спроси эксперта! Арканова Екатерина ответит вам в течение рабочего дня.

Первая аббревиатура это уникальный идентификатор транзакции, содержащий сведения:

Большая часть граждан не разбираются в тонкостях банковской структуры. Каждое платежное поручение содержит аббревиатуры, включающие многозначные номера. Чтобы разобраться в определениях, следует узнать, для чего нужны конкретные значения. Большинство клиентов, получая расчетную документацию, замечают уникальный номер платежа СУИП Сбербанка, без которого не обходится ни один бланк.

Первая буква слова обозначает наименование банковского учреждения. Каждая финансовая операция в структуре Сбербанка содержит электронный чек. Значения квитанции персональны и содержат собственную комбинацию букв и цифр.

По каким причинам операция отклоняется

Нельзя исключать той возможности, что банк может отклонить операцию и запретить оплату. Как говорилось выше, что такие полномочия доступны мировой платежной системе и банку-эмитенту. Причин для отклонения может быть несколько:

- на банковском счете клиента отсутствует необходимая сумма денежных средств;

- мировая платежная система может внести карту стоп-лист, например, при подозрении в незаконной деятельности и ее владельца;

- клиент при оплате картой ввел неверный ПИН-код;

- срок действия карты завершен;

- причина отказа от платежа – технический сбой в работе связи.

Таким образом, номер транзакции в чеке – это уникальный идентификатор вашего платежа, который может быть необходим в том случае, если получатель не получил денежные средства своевременно. Кстати, после того как вы оплачиваете картой товар в магазине, магазин не получает средства сразу, сначала он должен сдать отчетные документы в банк-эквайер, и только через 30 дней денежные средства поступят на его расчетный счет в банке.

Как проверяют статус операции по номеру?

Процесс проверки транзакции проводится на основании присвоенного ей номера.

Когда это актуально? Если клиент оплатил товар/услугу, но деньги не дошли до получателя. Тогда нужно прийти в отделение банка-эмитента эксплуатируемой карты и обратиться к сотруднику организации. Порядок действий прост:

- посетитель называет номер транзакции;

- специалист использует данные и определяет, по какой причине денежные средства не достигли конечного пункта.

Как видим, от самого клиента требуется совершить минимум действий. Времени это не занимает много. Единственное неудобство – то, что приходится идти/ехать в офис. Однако всё то же самое можно проделать, позвонив в клиентскую техподдержку.

Для чего необходим чек

Стоит отметить, что большинство примеров, когда платеж потерялся и не дошел до получателя – это работа с платежным терминалом QIWI. Дело в том, что эти аппараты часто используются в трудных условиях, а их владельцы не оказывают должного ухода.

Проверка статуса платежа

Здесь стоит отметить, что в зависимости от метода оплаты существует два способа, как проверить статус перевода:

Если перевод выполнялся через платежный терминал, то вы сможете проверить чек Киви, и отследить транзакцию.

Если оплата выполнялась через личный кабинет, то проверка статуса транзакции выполняется через историю Qiwi Wallet.

Если же говорить о проверке перевода через терминал по квитанции, то подробно на этом вопросе мы останавливаться не будем, так как все детали описаны в статье «Проверить платеж Киви по чеку». Если вы еще не знаете, как это делается, то внимательно изучите статью.

А сейчас давайте разберем, как выглядит квитанция из терминала, а так же, как и где найти историю платежей в личном кабинете. И начнем мы с внешнего вида квитанции.

Если указана неверная информация при оплате через терминал

Из-за усталости, плохого зрения или иных причин через терминал деньги могут поступить совершенно на чужой счет. В этом случае, особенно если ошибочно переведена крупная сумма, рекомендуется отменить платеж.

Возврат ошибочно переведенных через терминал денежных средств возможно осуществить тремя способами.

2 способ — через службу поддержки сервиса Киви

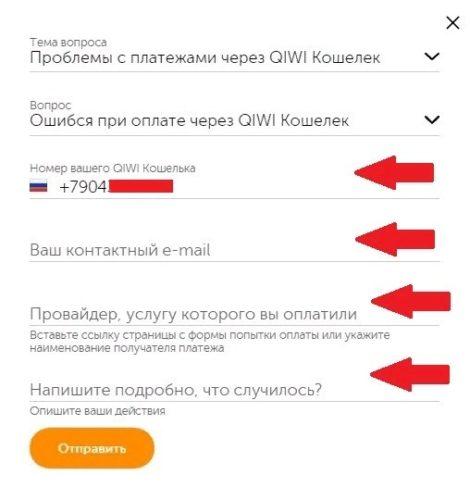

Данный способ доступен на официальном сайте QIWI. Шаги, которые понадобится для этого сделать:

- Авторизоваться на сайте Киви.

- В меню аккаунта, расположенном вверху страницы, выбрать пункт «Еще…»

- В выпадающем меню выбрать «Помощь».

- На открывшейся странице выбрать «Связаться с нами».

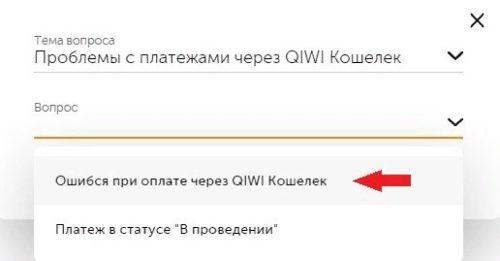

- В новом окне выбрать «Составить заявку».

- В раскрывающемся списке нажать «Проблемы с платежами через QIWI кошелек».

- Выбрать «Ошибся при оплате через QIWI Кошелек».

- В открывшейся форме заполнить все необходимые данные.

- Нажать кнопку «Отправить». После рассмотрения жалобы с вами свяжется служба технической поддержки для выяснения ситуации.

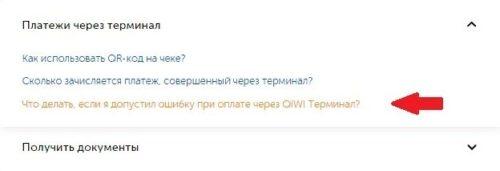

3 способ — через личный кабинет Киви

Для этого необходимо выполнить такие манипуляции:

- Авторизоваться на сайте QIWI.

- На главной странице выбрать меню «QIWI Терминалы».

- В меню «Платежи через терминал» выбрать «Что делать, если я допустил ошибку при оплате через QIWI терминал?»

- В открывшейся специальной форме внизу ввести запрашиваемые системой данные, а также загрузить фото чека при необходимости.

- Нажать кнопку «Отправить». В ближайшее время вопрос будет решен службой техподдержки QIWI.

Но причем здесь чек платежа Киви? Именно об этом и пойдет речь далее. Во-первых, мы узнаем, что это такое. А во-вторых, вы узнаете, зачем он нужен, и в каких ситуациях без него не обойтись.

Что такое MCC-код?

MCC-код (Merchant Category Code) — это четырёхзначный код, в котором зашифровано основное направление деятельности каждой торговой точки, например, продажа авиабилетов или предоставление услуг салона красоты. С английского языка данный термин дословно переводится как «код категории продавца». При совершении операции MCC-код распознаётся платёжной системой, а затем информация передаётся в банк.

Данное кодирование применяется не только в отношении транзакций по оплате покупок, но также и при снятии наличных, денежных переводах и пополнении карты. Благодаря этой технологии банк определяет, какие операции проводились по карте и какую комиссию необходимо удержать. Например, при получении наличных с кредитки на сумму снятия начисляется повышенная процентная ставка, а к безналичным операциям применяется льготный период.

MCC-коды нужны также для проведения маркетингового анализа операций по банковским картам, отслеживания динамики карточных расчётов в разных категориях. В США данный вид кодирования используется в системе налогообложения.

Установка MCC-кода по безналичным операциям оплаты товаров и услуг осуществляется следующим образом:

- Владелец торговой точки заключает с банком договор о предоставлении услуг эквайринга.

- Банк изучает документы клиента и определяет комиссионный тариф.

- Клиенту предоставляются POS-терминалы и другое оборудование, необходимое для приёма платежей. Код присваивается во время настройки устройств.

Если предприятие занимается реализацией сразу нескольких категорий товаров или услуг, то код определяется в соответствии с тем видом деятельности, который был указан при регистрации в налоговом органе. Также по желанию клиента банк может предоставить ему сразу несколько POS-терминалов с разными MCC-кодами.

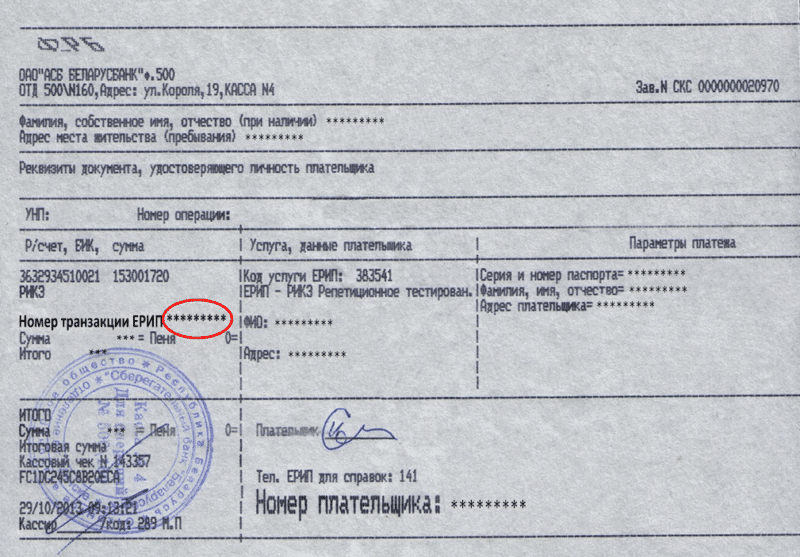

Что такое чек QIWI, и где его можно посмотреть

В системе Киви чеки выполняют стандартную функцию, которая заключается в подтверждении успешного совершения операции. В чеках указываются все основные реквизиты по транзакциям, проводимым по счету.

При совершении любой операции через фирменные терминалы QIWI, пользователь получает чек в бумажном виде. Эта процедура знакома всем, кто работал с платежными терминалами. Полученный чек сохраняется в качестве подтверждения успешного совершения операции.

Если совершается перевод с Киви кошелька или в обратном направлении, то такая операция признается безналичной. Следовательно, получить данные по чеку можно в онлайн режиме. Для этого пользователь совершает следующие действия:

- Открывает личный кабинет, и переходит в раздел «История платежей». Для удобства пользователей, история вынесена на титульную страницу личного кабинета. Это помогает более оперативно получать информацию по интересующим транзакциям.

- Нажать на обозначение необходимой операции. После этого откроется скрытая форма с реквизитами платежа. Здесь можно просмотреть номер квитанции и все остальные данные по операции.

Информация по приходным операциям предоставляется в кратком виде, так как кошелек Киви в таких случаях является принимающей стороной. По расходным операциям пользователи могут получать полную информацию с обозначением всех обязательных реквизитов.

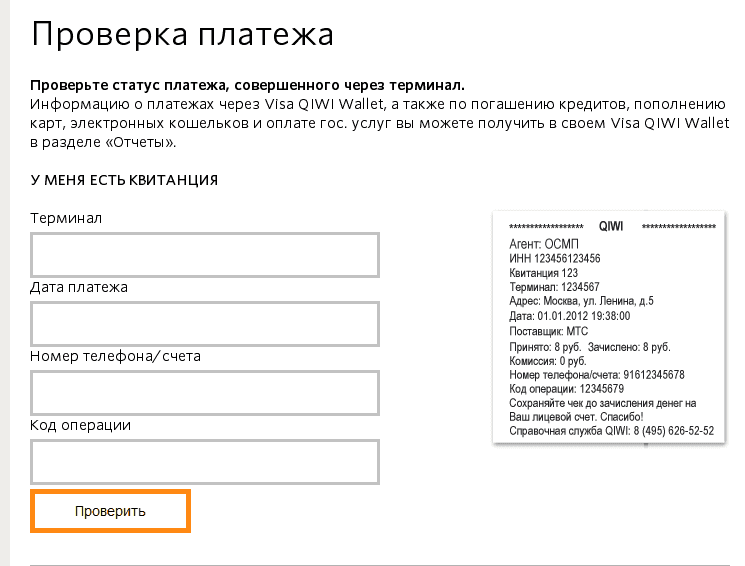

Как проверить платеж?

Кратко разберемся, куда необходимо вводить комбинацию цифр, чтобы проверить статус операции:

- Войдите в систему;

- На верхней панели нажмите кнопку «Еще» и выберите пункт «Помощь»;

Вы увидите иконку «Проверить платеж» – нажмите на нее;

- Введите номер терминала, дату платежа, код и телефон (или счет);

- Кликните на кнопку «Проверить».

Теперь вы знаете все о том, как проверить номер транзакции Qiwi кошелька разными способами. Рекомендуем всегда сохранять чеки, если платите через терминал и своевременно обращаться в службу поддержки.

43.5% пользователей считают эту статью полезной.

Это интересно: Пополнение Вебмани без комиссии — разбираем со всех сторон

Причины отклонения операции

В первой половине статьи упоминались обстоятельства отклонения операции. Может быть наложен запрет на исполнение платёжных действий. Делает это или банковская организация, являющаяся эмитентом использованной при оплате карты, или платёжная система.

Какие есть причины для запрета на проведение платежа? Рассмотрим наиболее распространённые.

Недостаток денег

Отсутствие достаточной денежной суммы на счёте покупателя – довольно очевидная ситуация. Клиент может:

- неправильно рассчитать стоимость приобретаемых товара/услуги и неверно соотнести цену с остатком по карте;

- не уследить за своими тратами и предполагать наличие большей суммы в своём распоряжении, чем та, что есть на самом деле;

- не учесть размер комиссионного сбора.

Конечно, этот вопрос – сугубо в поле ответственности обывателя. Нужно своевременно мониторить баланс и контролировать передвижение своих финансов.

Попадание карты в стоп-лист

Это может произойти по инициативе платёжной системы. Основаниями для такой санкции обычно служат подозрение в нелегальной деятельности картодержателя, а также предполагаемое мошенничество, жертвой которого стал хозяин пластика.

Неправильный PIN-код

Некорректное введение PIN-кода – тоже типичная ситуация, которая ещё и может усугубиться повторным ошибочным действием. Как правило, после трёх подряд неудачных попыток уже не просто транзакция отменяется, а блокируется сама карточка.

Истекший срок работы карты

Завершившийся период действия платёжного инструмента встречается не реже, чем другие обстоятельства, в контексте проблем с проведением оплаты.

Часто обыватель забывает о дате завершения работоспособности своего пластика. Обычно карта активна на протяжении трёх лет, и прозевать момент заблаговременной замены продукта очень просто.

Напоминаем, что посмотреть месяц и год рабочего периода можно на лицевой стороне пластика.

Лимиты

Здесь речь идёт об ограничениях для международных операций. Не все банковские продукты могут быть использованы и на территории родного государства, и за рубежом. Многие карты предназначены только для внутреннего применения.

Ошибки в реквизитах

Люди регулярно допускают неточности при указании разных реквизитных данных – будь то счёт или карта получателя, свои данные и т.д.

Техническая проблема

Сбой не является такой уж редкостью в сфере банковских операций. Обычно он связан с нарушением связи или с ошибкой в работе системы.

Шесть причины из семи так или иначе связаны с ответственностью хозяина карточки. Невнимательность, забывчивость, неправомерные действия или пренебрежение правилами безопасной эксплуатации платёжного инструмента в большинстве случаев и приводят к блокированию транзакции.

Теперь Вы знаете, как используется уникальный платёжный идентификатор, кто и что имеет отношение к процессу, и через какие этапы проходит транзакция.

Как увеличить скорость транзакции?

Существует несколько способов снижения времени транзакции:

- Увеличение объема переводимых средств. Чем больше криптовалют переводится, тем выше статус перевода.

- Увеличение комиссии за проведение транзакций. Если пользователи отдают за осуществление операций от 0,00002 ВТС, майнеры быстрее подтверждают платежи.

- Использование специальных сервисов типа Coinbase позволяет проводить транзакции мгновенно. На площадках сохраняются ключи продавца и покупателя, подтверждение происходит непосредственно через сервис.

- Возможно также использование криптокошельков с функционалом мультиподписи. Для совершения платежей на подобных сервисах нужно ввести лишь секретный ключ. Кошелек использует собственный ключ. Экономия времени и средств на лицо.

Почему появился уникальный идентификатор платежа?

Большая часть граждан не разбираются в тонкостях банковской структуры. Каждое платежное поручение содержит аббревиатуры, включающие многозначные номера. Чтобы разобраться в определениях, следует узнать, для чего нужны конкретные значения. Большинство клиентов, получая расчетную документацию, замечают уникальный номер платежа СУИП Сбербанка, без которого не обходится ни один бланк.

Аббревиатура стала включаться в платежные электронные бланки с 2014 года. Уникальный номер платежа СУИП включает шестнадцать знаков: первые двенадцать содержит цифры, остальные четыре — заглавные латинские буквы.

Колоссальный объем не исключает появления системной ошибки, технического сбоя. При вводе данных получателя денежных средств могут быть некорректно указанные сведения. Совершив любую электронную транзакцию, рекомендуется сохранить платежное поручения до поступления средств на счёт. Если произошел сбой, деньги не доставлены, уникальный идентификатор платежа позволит проследить передвижение денег.

Именно возросшее количество транзакций в электронной системе побудило крупнейшее кредитно-финансовое учреждение страны создать для каждого платежа уникальный код. СУИП поможет точно узнать информацию касательно денежной операции любой категории. Если деньги ушли не по адресу, то с помощью уникального идентификатора можно подкорректировать движение финансов.

Итак, что такое номер транзакции? Это уникальный код, состоящий из сочетания букв и цифр. Например, у Сбербанка номер транзакции состоит из 12 цифр и 4 латинских букв, найти номер транзакции можно в чеке, который вы получили на кассе при оплате товаров и услуг пластиковой картой. Правда, в некоторых случаях, данный номер может называться по-другому в чеке:

Терминология, разновидности транзакций

Сегодня на рынке так много различных услуг с непонятными названиями, что не всегда можно сразу уловить смысл. Приходится постоянно изучать новую информацию для того, чтобы разобраться в сути.

Например, термины, которыми апеллируют банки. Это отдельная каста терминологии, которая заслуживает вдумчивого изучения. О ней мы сегодня и поговорим.

А точнее, об одном из терминов — сразу всю систему охватить не получится физически. На повестке дня транзакции по банковской карте. Мы объясним простым языком, что это, и какие составляющие в нее входят.

Главное о банковских транзакциях

Английское название, от которого происходит слово “транзакция”, в прямом смысле обозначает как “операция”, или “сделка”. В каком-то смысле это договор о покупке. Трактовка так неоднозначна, что даже профессиональные экономисты не могут дать точного определения этого термина.

В более общем смысле “транзакцией” банки называют любое действие, которое делается с расчетным счетом, произведенные клиентом. Это может быть снятие денег в банкомате, может быть перевод от клиента к клиенту.

Сегодня мы рассмотрим более узкую специфику, а именно операции, затрагивающие исключительно счет пластиковой карты. Транзакция по банковской карточке разве отличается чем-то от транзакции в более широком смысле?

Как проводится операция по банковской карте

Не будем ходить вокруг да около, а рассмотрим самую часто используемую операцию по банковской карте, которую можно провести в любом магазине — покупка услуг и товаров. Для полноценного осуществления такого действия принимает участие 3 стороны:

- Банк, обслуживающий этот магазин или сервисный центр. Именно он устанавливает свои терминалы по оплате на каждой торговой точке. Этот банк еще называют эквайер.

- Банк, обеспечивающий выпуск пластиковых карт для покупателей. На профессиональном языке называется эмитент.

- Международная система платежей. Она и производит все операции между теми или иными банками, являясь, по сути, сводящей стороной.

Какие бывают транзакции

Раньше существовал лишь один тип транзакции — оффлайн. Благодаря появлению интернета и технологий появилась разновидность онлайн-транзакции.

Последние происходят моментально, в режиме реального времени. Самая очевидная и часто встречающаяся, как было уже сказано, это оплата услуг и различных товаров. Туда же можно отнести переводы между счетами разных клиентов и обналичивание денег в банкоматах.

Такая разновидность транзакции обязательно должна одобряться ежесекундно, в тот момент, когда вы совершаете оплату. Принцип работы такого типа платежей был описан выше.

Оффлайн-версия транзакции делается без использования различных проверок со стороны и одобряющего или отклоняющего действия при совершении операции. В этом случае одобрение транзакции происходит заранее.

Мы максимально упрощенно описали каждый шаг, который происходит при транзакции по банковской карте. Но тем не менее на самом деле они настолько сложны и разнообразны, что весь алгоритм описать в трех словах не получится.

Помимо сложности, эти процессы обрабатываются практически моментально, продавец и покупатель попросту не замечают их. Для человека транзакция проходит за одно движение и уведомление соответствующего звукового сигнала.

Сегодняшние технологии значительно упростили процесс оплаты при помощи банковской карты. Это значительно сокращает временные затраты на обработку и упрощает покупку даже очень дорогих вещей.

Например, технология PayWave позволяет оплачивать незначительные покупки, даже не вводя код доступа. Таким образом вы можете совершать мелкие покупки, не тратя время на ненужные манипуляции с банковской картой.

Как уточнить прохождение платежа

Убедившись, что деньги не достигли назначения, покупатель должен направить продавцу письменное заявление с приложением копии квитанции или чека об оплате. Добросовестный продавец или поставщик услуг произведет расследование с целью розыска денежных средств.

Они могут поступить на расчетный счет продавца и числиться там на картотеке как нераспознанные. Если информация подтвердится, то плательщику достаточно направить в свой банк письмо с заявлением об уточнении наименования получателя платежа или иных неверно указанных реквизитов.

Банки обычно взимают комиссию за уточнение реквизитов платежа. Если не отправлять такое заявление, то по истечении определенного срока — обычно 5-7 рабочих дней, денежные средства вернутся на счет плательщика. Иногда выгоднее бывает подождать возврата платежа, чем оплачивать банковскую комиссию за отправку письма с уточнением реквизитов платежа.

Разновидности транзакций в финансовой сфере

Понятие транзакции применяется в сферах программирования и предоставления различных финансовых услуг для описания операций по обмену какими-либо данными.

Транзакция в сфере программирования. В этом случае транзакцией является внесение любых изменений в финансовую программу, базу данных, сведения о клиенте. Например, клиент Сбербанка успешно выплатил ипотеку и закрыл договор с кредитором. Администратор клиентского сервиса Сбербанка занёс сведения о погашенной задолженности в базу данных банка, затем обновил файл заёмщика в БКИ (бюро кредитных историй). Программист совершил две транзакции по обновлению сведений в базах данных банка и бюро кредитных историй. Благодаря внедрению электронного документооборота во все сферы бизнеса граждане и организации могут оформить паспорта, оплатить штрафы, зарегистрировать компанию или перевести деньги с помощью транзакций в соответствующих программах.

Транзакция в финансовой сфере. В этом случае понятие транзакции включает все операции по переводу наличных и безналичных денежных средств, ценных бумаг, драгоценных металлов, производных финансовых инструментов между счетами частных лиц и организаций. Например, пользователь индивидуального инвестиционного счёта от Альфа-банка купил четыре облигации ОФЗ для получения процентного дохода. Торговая система Альфа-банка внесла сведения о приобретённых ценных бумагах в личный файл клиента, с расчётного счёта были списаны средства для оплаты ОФЗ согласно текущему курсу. Финансовые транзакции включают операции с денежными средствами и документами (договорами, актами), подтверждаются платёжными поручениями или чеками.

Транзакция в банковской сфере. Частный случай финансовых транзакций, предполагающий перевод денежных средств с расчётного, текущего или кредитного счёта клиента на другие платёжные реквизиты. Например, компания рассчитывается с контрагентом за поставку партии товара, оплачивая счёт банковским переводом. Бухгалтер компании вносит в банк-клиент реквизиты платёжного поручения, указывает требуемую сумму, система обрабатывает расходную транзакцию и списывает средства с расчётного счёта юридического лица. Банковские транзакции в безналичной форме применяются государственными органами, компаниями и частными клиентами, платежи принимаются по реквизитам, номерам платёжных карт или чипам NFC (бесконтактные платежи Apple Pay, Google Pay или Samsung Pay).

Где найти?

Пользователи могут совершать операции разными способами – через интернет на сайте или в мобильном приложении, а также с использованием терминалов оплаты, которые установлены в магазинах, ТРК, офисных центрах.

На компьютере

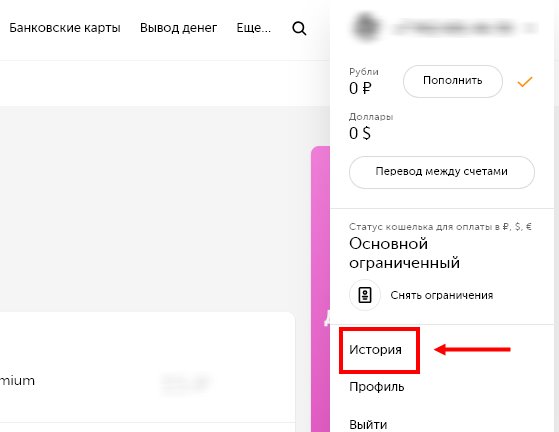

Давайте разбираться, как посмотреть номер транзакции в Киви, если вы переводили средства через электронную систему в интернете:

- Войдите в аккаунт;

- Нажмите на иконку в виде стрелки, которая расположена в верхнем правом углу рядом с вашим аватаром;

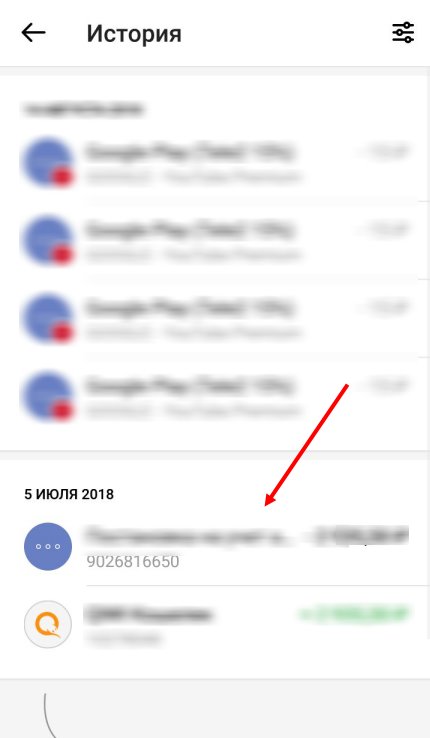

Выберите пункт «История» ;

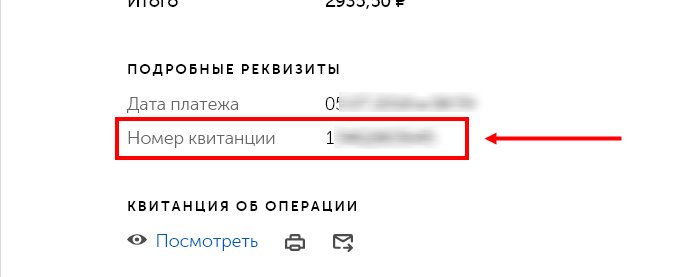

Откроется перечень действий – найдите нужное и нажмите на него, чтобы открылись детали операции;

Вы увидите строку с названием «№ квитанции» – именно эта комбинация цифр вам и нужна.

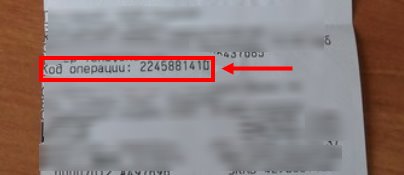

Нет ничего проще, не правда ли? А что делать, если вы переводили средства через электронный терминал, где найти номер транзакции в Киви на чеке? Вам необходима строка, которая называется «Код операции» и содержит ряд цифр.

На телефоне

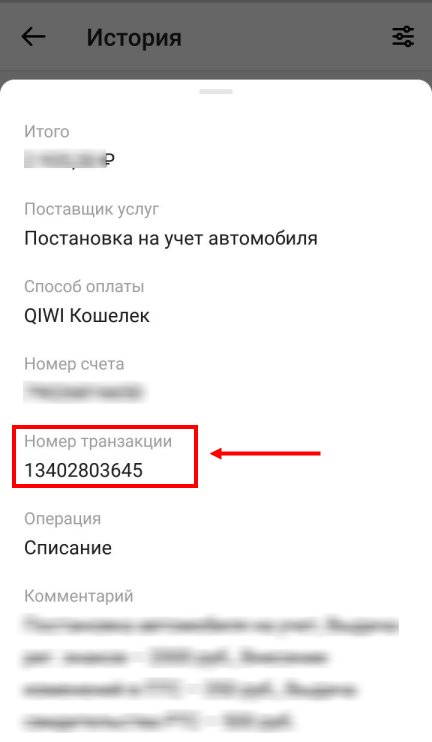

Давайте рассмотрим, как посмотреть интересующую информацию в мобильном приложении для Айфон или Андроид:

Если вы наконец получили важные данные, пора разобраться, как узнать статус платежа Q iwi по номеру транзакции.

Как проверяют статус операции по номеру?

Процесс проверки транзакции проводится на основании присвоенного ей номера.

Когда это актуально? Если клиент оплатил товар/услугу, но деньги не дошли до получателя. Тогда нужно прийти в отделение банка-эмитента эксплуатируемой карты и обратиться к сотруднику организации. Порядок действий прост:

- посетитель называет номер транзакции;

- специалист использует данные и определяет, по какой причине денежные средства не достигли конечного пункта.

Как видим, от самого клиента требуется совершить минимум действий. Времени это не занимает много. Единственное неудобство – то, что приходится идти/ехать в офис. Однако всё то же самое можно проделать, позвонив в клиентскую техподдержку.