Автокредит с плохой кредитной историей

Содержание:

- Взять автокредит

- Где можно получить кредит на авто с плохой кредитной историей – список возможных кредиторов

- Восстановление попранного имени

- Какие банки дают автокредит с испорченной КИ

- Пути получения автокредита

- Помощь в автокредите с плохой кредитной историей — Комментарий эксперта

- Как взять автокредит с плохой кредитной историей — инструкция для заемщика

- Предложения для клиентов с плохой КИ

- Как взять автокредит с плохой кредитной историей

- Насколько все плохо?

- Как возникает плохая кредитная история?

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Причины возникновения плохой кредитной истории

- Автокредит через автосалон, выгодно ли?

- Государственная программа автокредитования для граждан с плохой кредитной историей

- Что предлагается клиенту с «плохой» кредитной историей

Взять автокредит

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Плохая кредитная история (КИ) негативно отражается на решении о выдаче займа, особенно на автокредите. Когда приобретается машина, на нее необходима большая денежная сумма на длительный срок. Банк несет высокие риски и неохотно выдает займы, если были просрочки и другие нарушения обязательств.

Стоит ли рассчитывать на автозайм с испорченной КИ?

Авто до полной оплаты кредитных средств будет являться предметом залога. Однако когда оно покидает пределы автосалона, теряет 15-20% своей стоимости. Поэтому финансовые организации неохотно идут на риск, который присутствует при выдаче денег человеку с испорченной КИ.

Однако в Зеленограде есть варианты от учреждений, которые готовы выдать кредит даже с испорченной репутацией в 2021 году. Но никто не может дать гарантию, что будет 100% одобрение, т.к. без отказа никто не работает. Если была подана заявка, решение принимается индивидуально для каждого. Учитывается характер причин, которые спровоцировали испорченную КИ с просрочками, насколько плохо обстоят дела и т.д.

Советы, которые помогут увеличить шанс на займ

Есть несколько способов получить деньги под процент с подпорченной КИ:

- оформить потребительский займ с залогом имущества;

- исправить плохую кредитную историю;

- согласится на предложение с высокой ставкой, страховкой, коротким сроком кредитования;

- привлечь поручителей.

На странице представлены финансовые учреждения, в которых физические лица могут взять займ. При помощи умного поиска можно найти подходящие условия и оставить онлайн заявку на автокредит. При его одобрении нужно будет только обратиться в организацию с необходимым пакетом документов и оформить займ, чтобы купить автомобиль.

Где можно получить кредит на авто с плохой кредитной историей – список возможных кредиторов

Есть отличный метод быстрого и эффективного поиска банковской организации, которая готова будет удовлетворить ваши потребности в выдаче нужной суммы в долг для покупки авто. На многих финансовых порталах существует услуга заполнения заявки во все банки сразу. Это действительно очень удобно для потенциального заемщика. В режиме онлайн заполняется всего одна анкета, а после, высвечивается готовый список возможных кредиторов. Вам же потребуется выбрать только одного для заключения с ним сделки.

Однако рекомендуем вам быть осторожными в предоставлении личных паспортных данных, которыми могут воспользоваться мошенники. Выбирайте проверенные сайты, не разбрасывайтесь конфиденциальной информацией о себе.

Мы также хотим обратить ваше внимание на следующие банки, где можно взять деньги наличными или на карту для покупки автотранспортного средства, не указывая кредитору цель получения займа. Кредиторы ниже проверяют и учитывают КИ, но отличаются лояльностью среди других банковских компаний:

| Название банка | Размер процентной ставки | Сумма к выдаче (рубли) | Особенности кредитования |

| «Тинькофф Банк» | От 12,9% | До 300 000 | Выдается кредитная карта, лимит которой может быть использован для покупки авто. Беспроцентный период по карте действует в течении 55 дней |

| «Хоум Кредит Банк» | 14,9% | До 500 000 для новичков (до 850 000 для зарплатных клиентов) | Выдается кредит наличными, которые можно потратить на любую модель транспортного средства |

| «Восточный Экспресс Банк» | 15% | До 500 000 | Срок кредита от 13 до 36 месяцев |

| «Русский стандарт» | От 15% | До 500 000 | Срок кредита составляет 60 месяцев. Сумма выдается наличными, требуется минимальный пакет документов |

| «Совкомбанк» | 12% | 100 000 | Кредит выдается на срок – 12 месяцев на любые цели |

Далее описаны наиболее яркие условия банков с конкретными программами автокредитования, действующими на рынке России:

| Название банка | Процентная ставка | Размер первоначального взноса | Сумма и срок |

| «Связь-Банк» программа «Свой автомобиль Стандарт» | 19,5% | От 30% | 100 000 – 3 000 000 рублей на 6-60 месяцев |

| «Московский Кредитный Банк» программа «Потребительский кредит для покупки авто» | От 12,5% | От 0% | 50 000 – 2 000 000 рублей на срок от 6 месяцев до 15 лет |

| «Запсибкомбанк» | От 15,25% | От 0% | До 100% от стоимости приобретаемого авто на срок до 5 лет |

Сравнивая потребительские кредиты и целевые займы на авто можно сделать вывод, что отдельный кредит наличными + собственные средства (при необходимости) обойдется заемщику выгоднее, чем полноценное кредитование по специальной программе. Преимущества последнего способа заключаются в более крупной сумме и длительном сроке. К тому же следует учитывать, что выдавая целевые займы на авто кредиторы ставят определенные требования к маркам машины, которые выступают в качестве залога. Поддержанный товар (б/у авто) может «не понравится» банковской организации, что станет причиной отказа в займе.

Восстановление попранного имени

Крайне редко, но встречается такое явление, как недостоверная КИ. Это связано с оформлением займов, по которым в дальнейшем имелись просрочки, без ведома самого заемщика – например, если он потерял паспорт, на который оформили кредит. Человеку, оказавшемуся в подобной ситуации, не позавидуешь. Придётся в судебном порядке признавать сделку недействительной, если «заёмщик» в ней действительно не участвовал.

Ещё один вариант – допущена техническая ошибка, данные о погашении задолженности не внесены в базу. Необходимо взять копии квитанций (платёжных поручений) и с письменным заявлением обратиться в организацию, которая допустила оплошность.

Таким образом, либо после проверки документов, либо после вступления в силу решения суда КИ будет полностью восстановлена, компрометирующие данные – аннулированы. Повторюсь, что такие ошибки встречаются редко. Куда чаще субъект сам знает, как и когда испортил историю.

Какие банки дают автокредит с испорченной КИ

Для того чтобы получить ответ на вопрос, как взять автокредит заемщику с плохой кредитной историей, нужно ознакомиться с банками, которые готовы предложить данный продукт такому клиенту.

Организация охотнее всего выдаст деньги на покупку нового автомобиля из салона, чем на приобретение подержанной машины. Рассмотрим предложения кредитных организаций:

- Восточный экспресс-банк. Готов предложить ссуду на покупку авто на сумму до полумиллиона рублей, по ставке от 27,5% годовых. На выдачу кредита могут рассчитывать граждане, которые имеют стабильный доход и закрытые просрочки.

- Хоум кредит банк также готов предложить клиентам кредитный продукт, но с повышенной процентной ставкой по договору. Максимальная сумма на покупку автомобиля выдается до 500 тысяч рублей.

- Русский Стандарт выдает кредиты практически с любой КИ. Процентная ставка устанавливается индивидуально для каждого заемщика, в зависимости от КИ и платежеспособности.

- Русфинанс банк выдает займы до 1,5 миллиона рублей, по ставке от 17,25% годовых. Для получения займа необходимо убедить кредитора в своей благонадежности.

Чтобы увеличить шансы на получение ссуды, рекомендуется предоставить организации залог. Это может быть как приобретенное авто, так и недвижимость. Лучше всего, если это будет квартира или дом, так как автомобиль является источников повышенной опасности. Если заемщик готов предоставить имущество в залог, то вероятность получить одобрение возрастает.

Оформление

Оформление договора на покупку автомобиля происходит точно так же, как и процедура выдачи обычного займа. Для этого необходимо обратиться в финансовое учреждение и предоставить обязательные документы. Помимо основных документов, можно предоставить дополнительно справки с работы, выписки по счетам или другие варианты подтверждения ежемесячного дохода. Также потребуется принести документы на приобретаемый автомобиль.

После составления заявки и проверки документов, заявка отправится на рассмотрение инспектора. Решение обычно принимается в течение двух-трех дней. Если получен отказ, то подать повторную заявку можно спустя пару месяцев.

Документы

Перечень документом для оформления кредитного договора:

- заявление на получение кредита на покупку авто;

- паспорт гражданина РФ;

- документ, подтверждающий ежемесячный доход за последние 6 месяцев;

- копия трудовой книжки или договора;

- договор купли-продажи авто;

- счет, выданный на приобретаемый автомобиль со всеми реквизитами и сведениями;

- договор страхования, где выгодоприобретателем будет кредитор;

- полис ОСАГО;

- паспорт ТС;

- ИНН.

Внимание! Список необходимых документов у каждого кредитора свой, это только основные. Кредитор вправе также запросить дополнительные бумаги на свое усмотрение

Точный перечень необходимо уточнять в банке.

Договор автокредита

При покупке авто в салоне будет заключен договор купли-продажи. Оплата по договору проходит в два этапа:

- Клиент, покупающий машину, вносит первоначальный взнос.

- Остальные денежные средства должен перевести кредитор.

Приобретая машину, покупатель подписывает два документа — договор с финансовым учреждением и с автосалоном.

Типовой бланк автокредита

При подписании бумаг с кредитором, следует уделить особое внимание следующим моментам:

Проверить график платежей по займу на весь срок кредитования, уточнить процентную ставку. В платежном графике не может быть скрытых комиссий и дополнительных взносов, не оговоренных при оформлении ссуды. Следует проверить отсутствие дополнительных комиссий, например, за выдачу кредита, за обслуживание счета и т. д

Нужно обратить внимание на пункт с процентной ставкой, а точнее на возможность изменить ее в течение срока кредитования. Внимательно ознакомиться с прописанными штрафами за пропуск платежа

Уточните, есть ли возможность досрочного погашения займа, и будет ли взята комиссия за погашение. Обратить внимание, если есть возможность реструктуризации и рефинансирования долга.

Оформление автомобиля в кредит сопровождается получением и оформлением полиса КАСКО. Это является обязательным условием кредитора, но некоторые банки готовы выдать ссуду без страхования, тем самым увеличив процентную ставку

На этот момент также необходимо обратить внимание

Пути получения автокредита

Если намерение купить автомобиль через автокредитование утверждено окончательно, следует изучить все действующие предложения банков и проанализировать, как купить машину с помощью банка. Отобрав несколько наиболее подходящих программ, запрос на выдачу средств направляют в несколько банков.

Если потенциальный заемщик внимательно ознакомился с текущими требованиями банков, будет проще определить, как взять заем с высокой степенью вероятности успеха. Получив предварительно одобренный ответ от кредитора, гражданин соглашается на все условия банка и оформляет покупку в кредит.

Однако подобные действия могут повлечь за собой неприятности в виде высокой переплаты, неудобных условий погашения, недостаточной суммы, требования предоставить дополнительные обеспечительные гарантии. Возможно, придется искать дополнительные суммы для увеличения первого взноса.

Оформление через автодилера

Не всегда оформление автозайма требует посещения офиса банка – многие покупки происходят на территории автосалона, при условии, что автодилер сотрудничает с какими-либо банками.

В таком случае шансы на получение одобрения значительно увеличиваются – многие салоны не отправляют запросы в БКИ, поэтому информация о наличии в прошлом проблем с банками у будущего автомобилиста может и не выявиться. Однако, если приобретается дорогое кредитное авто, заявка клиента будет изучаться более тщательно, чем при покупке недорогого транспортного средства. Повысить шансы на успех можно, направив запросы сразу в несколько кредитных структур.

Исправление кредитной истории

Наиболее долгий, но зато более продуктивный вариант – обелить испорченную историю, взяв предварительно перед покупкой автомобиля несколько небольших займов, в том числе и в микрофинансовых структурах.

Данный способ подходит, если будущий владелец автомобиля понимает всю ответственность приобретения и не принимает решения спонтанно.

Определив для себя сроки на покупку машины, клиент может поступить следующим образом:

- Обратиться в МФО, сотрудничающие с БКИ, за небольшими краткосрочными займами и выплачивать их, не допуская малейших просрочек. В дальнейшем, заем закрывается досрочно, а информация об успешном кредитовании попадает в базу БКИ.

- Клиент оформляет товарный кредит на какую-либо технику, мебель и т. д. Получить товарный заем гораздо проще, а досрочное погашение также положительно скажется на кредитной истории клиента.

- Обращение в банки в рамках программ экспресс-кредитования. Такой вариант также жизнеспособен, так как требования к заемщикам минимальны, а сроки оформления и погашения небольшие.

Спустя некоторое время после погашения небольших займов, полученных любым из вышеперечисленных способов, потенциальный покупатель авто делает запрос о своей кредитной истории. Изучив полученные результаты, можно с большой долей уверенности обращаться в банк за оформлением автокредита.

Помощь в автокредите с плохой кредитной историей — Комментарий эксперта

Эксперт — Елена Верёвочкина, Управляющий Санкт-Петербургским филиалом Росгосстрах Банка: «Скажу сразу – ни один банк не выдаст автокредит (или любой другой кредит) при наличии плохой кредитной истории и текущих просроченных платежей. Однако есть и хорошая новость – при отсутствии текущих просрочек, в большинстве случаев, банки разбираются в том, насколько плоха кредитная история клиента и, как ни странно, даже предлагают решения для исправления кредитной истории своим заемщикам.

Исправление кредитной истории

Сразу обращу внимание: под исправлением кредитной истории понимается не исправление или удаление информации о просроченных платежах в ретроспективе из сформированной кредитной истории заемщика (она никуда не денется и останется там до истечения срока ее хранения), а возможность продемонстрировать новые паттерны поведения в перспективе по части платежеспособной дисциплины для фиксирования ее в кредитной истории. Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей

Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории

Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории.

Важно знать: Как работают программы для исправления плохой кредитной истории от банков?

Именно это мы и подразумеваем под словосочетанием «исправление кредитной истории». Новая хорошая кредитная история не гарантирует получение кредита в каком-либо банке, однако существенно повышает шансы на получение кредита

Важно понимать, что каждый банк имеет свою рисковую политику

Есть банки, которые практикуют крайне консервативный подход при выдаче кредитов и не кредитуют клиентов с неоднократными просрочками более 5 дней. Однако большинство кредитных организаций выдадут кредит клиенту с «исправленной» кредитной историей в случае получения залогового кредита (ипотека или авто) со сравнительно большим первоначальным взносом – от 35-40%. Также важным фактором при выдаче кредита могут быть долгосрочные отношения с кредитующим банком, например, наличие активных счетов и/или карт, активное использование интернет-банка, оплата коммунальных платежей через банк или проведение различных переводов.

Другими словами, активное использование не кредитных продуктов и услуг банка. Постоянных клиентов банки кредитуют более охотно, не только «закрывая глаза» на «не идеальность» потенциального заемщика, но и предлагая «своим» клиентам более выгодные условия, чем клиентам «с улицы».

Значение кредитной истории

В заключение хотелось бы подчеркнуть, что в наше время кредитная история становится очень важным источником информации и критерием оценки личности. То, как человек относится к своим обязательствам и обслуживает свои долги, может рассказать гораздо больше о нем, чем любой послужной список. Сегодня уже многие работодатели используют информацию из бюро кредитных историй, чтобы проверить кандидата на ту или иную позицию и принять правильное кадровое решение.

В западной практике плохая кредитная история может «поставить крест» на карьере в государственном, муниципальном и корпоративном управлении, а также в ряде других областей. В Китае, например, существует личный кредитный рейтинг каждого гражданина, который влияет на все сферы жизни. В этой связи надо понимать, что финансовые сложности могут возникнуть у любого, и, если это произошло, необходимо обратиться в кредитующий банк с запросом об отсрочке платежей или уменьшении ежемесячных платежей для недопущения ухудшения своей кредитной истории. Плохая кредитная история может в будущем стать препятствием для достижения жизненных целей.»

Как взять автокредит с плохой кредитной историей — инструкция для заемщика

На этом этапе нужно найти кредитора, который предложит выгодные условия.

Для клиентов с испорченной репутацией финансовая выгода отходит на второй план. Ждать низких ставок не приходится. Основная цель – получить одобрение заявки на ссуду по средним параметрам, без огромной переплаты по страховкам и процентам.

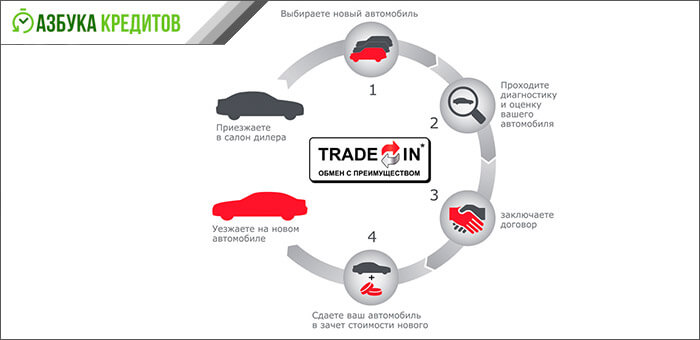

Шаг 1. Выбираем банк и программу кредитования

Помощь вам окажут в автосалоне, через который вы покупаете машину. Дилер предложит специальные программы для новых авто.

Для машин с пробегом тоже есть свои «плюшки», например treid-in, когда в зачет принимают старые машины определенных марок. Можно воспользоваться и госпрограммой поддержки отечественного автопрома.

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

В каждом конкретном случае условия программы определяют срок кредитования, размер первого платежа и проценты. Большинство предложений ограничиваются периодом 5 лет, но можно найти варианты с длительным сроком, на 7 – 10 лет.

Но какую бы программу вы не выбрали, решение о выдаче денег принимает кредитор. Советуем заемщику с плохой кредитной историей и без справок о доходах воспользоваться услугами автосалона по рассылке заявки во все финансовые структуры. Либо самостоятельно найти лояльного заимодавца, проведя анализ предложений и потратив некоторое время на звонки и визиты.

Шаг 2. Собираем документы и подаем заявление

После того, как предварительно одобрили вашу заявку, соберите документы.

Основной комплект для автокредита на б/у авто или новую машину:

- заявка-анкета;

- копия паспорта заемщика и созаемщика (если есть);

- копия водительского удостоверения;

- подтверждение доходов (2НДФЛ или ее альтернативы);

- договор купли-продажи ТС;

- копия ПТС;

- подтверждение оплаты страховки или копия договора СК;

- согласие супруга(и) на передачу залогового имущества кредитору.

Кроме стандартного перечня документов для автокредита, заемщику с низким рейтингом придется предоставить и другие бумаги, по требованию кредитора.

Список документов может быть весьма обширным

Список документов может быть весьма обширным

Если отсутствует справка об официальных доходах, приготовьте подтверждения своей состоятельности: выписки с депозитных счетов, договоры аренды имущества, копии пакета акций крупного металлургического комбината или слитки ценных металлов. Кстати, банковские золотые слитки — отличный залог.

После рассмотрения документов и проверки сведений вы получите решение. Обычно процедура аудита занимает два-три дня. Остается дождаться договоров и внимательно их прочитать.

В договоре купли-продажи продавец и покупатель определяют условия сделки, в том числе и порядок расчетов заемными деньгами. В договоре кредитования могут фигурировать три стороны: покупатель (вы), продавец (автосалон) и кредитор (банк).

В этом случае продавец выступает только получателем денег, а все обязательства по выполнению условий ссуды принимает на себя заемщик. Договор залога определяет все, что касается обеспечения: порядок передачи, страхование, изъятие в случае нарушения расчетов.

Наши советы:

Убедитесь, что присутствует пункт о досрочном погашении без комиссии. Проверьте информацию о полной стоимости кредита (эффективной ставке). Изучите график платежей, информацию о штрафах и пени в случае нарушения сроков

Отдельное внимание уделите договору залога, при любых сомнениях возьмите консультацию юриста

Что будет, если не заплатить автокредит вовремя, смотрите в этом видео:

Шаг 4. Страхуем авто и ждем перечисления средств на счет продавца

После согласования и подписи договоров с продавцом машины и банком, застрахуйте авто по КАСКО. Наличие других полисов (жизни и здоровья) позволит получить лояльность кредитора, но вряд ли отразится на тарифах.

Шаг 5. Регистрируем авто в ГИБДД

Если вы приобретаете авто через автосалон, воспользуйтесь комплексным обслуживанием. Сегодня автобизнес переживает не лучшие времена и уважающие клиентов дилеры предлагают продажи «под ключ», с регистрацией в ГИБДД. Вам останется оплатить пошлину, поставить подписи в журналах регистрации и получить свидетельство.

Шаг 6. Сдаем ПТС на хранение в банк

После всех формальностей необходимо нанести визит в офис кредитора и передать ПТС на хранение. Не забудьте получить выписку об этом. Имеете право распоряжаться машиной по прямому назначению, использовать ее в рабочих или личных целях. Но залоговое авто нельзя продать, подарить или обменять, пока не выплачен кредит и не снято обременение.

Предложения для клиентов с плохой КИ

В ряде случаев банки одобряют автокредит людям и с подпорченной КИ. При этом условия могут быть следующими:

- Завышенные процентные ставки, дополнительные платежи, страховые взносы и т. д.

- Попытка обозначить кредит как нецелевой потребительский. Клиента завлекают большими суммами и тем, что он не должен будет отчитываться, куда потрачены деньги.

- Автокредит под залог недвижимого имущества. В таком случае банковской организации будет очень выгодно, если заемщик не сможет оплачивать кредитные обязательства. В результате у учреждения появляется возможность отсудить даже единственную квартиру у заемщика.

- Поручительство. В банке могут предложить привести друзей или родственников, которые могут поручиться и при утрате платежеспособности заемщиков смогут взять на себя долги.

Как взять автокредит с плохой кредитной историей

- высокую процентную ставку;

- значительные переплаты, за счет которых организация снижает собственные риски;

- небольшой срок кредитования;

- минимальный кредитный лимит;

- крупный первоначальный платеж — до 50% стоимости машины;

- в некоторых организациях понадобится залог, с которым больше шансов получить ссуду.

Требования к заемщику

- Возраст заемщика в пределах 21-65 лет, некоторые организации расширяют или сужают эти границы.

- Стабильная, высокая зарплата на официальном месте работы не менее 3-6 месяцев до обращения в банк.

Необходимые документы

- Паспорт гражданина РФ и дополнительное удостоверение личности.

- Справка о зарплате.

- Трудовой договор или книжка, если ее ведение практикуется на месте работы клиента.

- Водительское удостоверение.

- Документы на залоговое имущество.

Узнайте, какой банк одобрит автокредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам автокредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите автокредит уже сегодня.

Насколько все плохо?

Прежде всего, нужно получить информацию о своем кредитном рейтинге и выяснить, насколько у вас плохая история. Для этого направляется запрос в Бюро Кредитных Историй (БКИ). Если судя по полученным данным, вы числитесь в черном списке банка, о котором даже не слышали, то нужно отправиться туда и выяснить подробности.

Вероятность технических ошибок велика. Если они являются причиной, то в банке выдадут справку. С этой справкой можно подавать заявку на автокредит.

Если была просрочка по договору и на данный момент он уже погашен, финансовых претензий к вам нет, то можно обратиться именно в это учреждение. Такой вариант приемлем для заемщиков, у которых были незначительные нарушения, например, только одна просрочка. Если в целом, отношения с банком остались хорошими, то вероятность получения актокредита здесь достаточно велика.

Если вы приобретаете новый автомобиль у дилера, в салоне могут предложить кредитные программы ряда банков, в том числе партнерские. В этом случае можно оформить автокредит довольно быстро, если прошлые нарушения незначительны, и сейчас нет задолженности перед банками.

В случае если испорченная история имеет несколько нарушений, просрочки в двух и более банках, непогашенную ссуду, то стоит рассмотреть альтернативные виды кредитования или отложить решение получить автокредит.

Как возникает плохая кредитная история?

Прежде чем ответить на этот вопрос, необходимо разобраться – что же такое кредитная история?

Итак, история кредитовзаёмщика – это досье на клиента банка, которое включает следующие данные:

- Персональные сведения кредитуемого лица: ФИО, паспортные данные и т.д.

- Информация о полученных кредитах (дата выдачи, сумма займаи размер процентов за его использование, сроки погашения).

- Наименование банков и кредитных организаций, услугами которых пользовался клиент.

- Факты выявленных нарушений в связи с несвоевременным поступлением очередных платежей.

- Данные о судебных разбирательствах по спорным вопросам, связанным с долговыми обязательствами.

Такое досье имеется на каждого человека, который когда – либо оформлял кредит. Банки передают данную информацию в Бюро кредитных историй, где она хранится в базе данных в течение пятнадцати лет с момента внесения последних изменений, после чего досье удаляется.

Тем не менее на протяжении всего срока хранения, отрицательные факты, отражённыев досье, влияют на принятие положительного решения банком.

Вот почему положительная кредитная история заёмщика, гораздо лучше отрицательной. Прежде всего, следует отметить, что плохая КИ – это следствие нарушения любого пункта кредитного договора.

Давайте более детально разберём факторы, формирующие отрицательную историю клиентов банка:

- Просроченные платежи как по основному долгу, так и процентным обязательствам.

- Длительные периоды непогашенной задолженности.

- Незакрытые долги, пени иштрафы.

- Судебные разбирательства.

Необходимо понимать, для того, чтобы заработать минус в личное кредитное досье, достаточно всего лишь нескольких просрочек по займу, в свою очередь, для восстановления репутации надёжного и платежеспособного лица нужно долго и кропотливо исправлять предыдущие оплошности.

Как улучшить кредитную историю?

Довольно часто оказывается, что «неблагонадежные» клиенты на самом деле являются не злостными неплательщиками, а жертвами неблагоприятных обстоятельств.

Потеря работы, нестабильная экономическая обстановка в стране, внезапно возникшие проблемы со здоровьем и другие затруднительные ситуации выбивают из колеи даже самых ответственных заёмщиков. И тогда резонно возникает вопрос – возможно ли улучшить кредитную историю и как это осуществить?

Ответ весьма прост, здесь возможно несколько вариантов решения:

- Если история испорчена по вине банка по причине предоставления недостоверных или неточных данных в Бюро кредитных историй, тогда это исправляется путем обращения в кредитную организацию с заявлением о передаче недостающей информации в Бюро, которое в свою очередь, обязано внести исправления вбазу данных в течение десяти дней.

- Если нарушения кредитного договора действительно имели место, в этом случае, необходимо погасить задолженности, решить все вопросы с банком, в котором брали заём.

- Оформить новый кредит на небольшую сумму и своевременно его погасить.

Обратите особое внимание! Если вам предлагают исправить КИ в обмен на денежную компенсацию, ни в коем случае не соглашайтесь это мошенничество!

Внесение изменений в базу данных по кредитным историям строго контролируется, исправления в досье задним числом и иные незаконные манипуляции попросту невозможны. Пойдя на поводу у злоумышленников вы рискуете остаться всё с той же отрицательной историей, только уже лишившись определенной суммы денег. Кроме всего вышеупомянутого, это ещё и противозаконно.

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

-

- Операционная касса № 21—03

- Люберцы, мкр. Городок А, Новорязанское шоссе, 1

- +7 495 786-26-26

- Время работы:

- Пн.—Вс.: 08:00—21:30

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

Причины возникновения плохой кредитной истории

Причин, по которым кредитная история становится плохой, множество. Ошибку может допустить не только сам заемщик, пропустив платеж, но и сотрудник банка, который неправильно его оформил. Более того, не стоит забывать о мошенничестве.

| Причина | Описание |

| Просрочка | Самая частая причина, по которой кредитная история становится плохой. Просрочки могут быть разными. Возможно вы внесли оплату в праздничные дни и банк не успел вовремя перевести ваш платеж. Если вы опоздали с платежом на несколько дней или даже месяцев, то банк, скорее всего, повысит требования к вам, а именно поднимет процентную ставку, либо же потребует дополнительного обеспечения кредита. |

| Ошибка банковского работника | Человеческий фактор часто влияет ключевую роль в снижении уровня кредитной истории. Случается, что заемщик вовремя и в полном размере оплатил кредит, а сотрудник банка перепутал реквизиты или внес не ту сумму. В результате возникает просрочка, которая носит название «технической», а в бюро кредитных историй вносятся испорченные данные. Если заемщик сумеет доказать, что просрочка произошла по вине сотрудника банка, то его данные в БКИ могут быть исправлены. |

| Техническая неполадка | Большая часть людей платят кредиты через терминалы или посредством интернет-сервисов. Это удобно, однако, иногда происходят технические сбои, что приводит к просрочкам. Также как и в случае с ошибками банковских работников, если вы сумеете доказать то, что ваша просрочка произошла из-за технического сбоя, то ваши данные буту исправлены. |

| Мошенничество | Мошенничество с кредитами встречается редко, но также имеет место быть. Мошенники оформляют кредит на человека по украденному паспорта, либо по его копии. Конечно, почти в 100% случаев с помощью суда моно доказать то, что кредит вы не оформляли. |

Автокредит через автосалон, выгодно ли?

Когда возникает необходимость в покупке авто в кредит, то возможен вариант сотрудничества непосредственно с дилером – в самом автосалоне. Это менее хлопотно для заемщика. Работник салона не только подберет авто по вашему вкусу, но и может помочь в оформлении займа, если КИ испорчена.

Клиент экономит массу времени, избавляется от походов по разным банковским организациям, но выбор банков в салоне достаточно узкий – только партнеры. И помните, за комфорт принято платить. Покупка авто в кредит через автосалон обойдется заемщику на порядок дороже, чем если оформить кредит отдельно и прийти с деньгами в пункт продажи машин.

Нередко люди прибегают к помощи брокеров, чтобы взять автокредит с плохой КИ, но здесь также существуют подводные камни. Брокеры – это посредники между заемщиком и банком, они способны решить многие проблемы. Если вам интересен такой вариант, то обращайтесь к официально-зарегистрированным фирмам, имеющим соответствующую лицензию, иначе повышается риск встречи с мошенниками. Злоумышленники могут пообещать вам бесплатный займ, предложить подделать документы, даже саму кредитную историю, что противозаконно и невозможно, попросить предоплату. А надежные брокеры не работают дешево. Иногда размер их вознаграждения составляет львиную долю от суммы вашего кредита.

Государственная программа автокредитования для граждан с плохой кредитной историей

По данной программе гарантированный льготный кредит на машину может быть предложен в случае, если заемщик желает приобрести машину на сумму, не превышающую 750 тыс. рублей.

Существуют условия, которые банк и заемщик должны выполнить по кредиту с плохой КИ:

- Кредит с плохой КИ выдается на срок до 3-х лет;

- Транспортное средство исключительно отечественного производства;

- Сборка авто должна быть произведена только в России;

- Предложенное авто должно принадлежать одной из современных марок;

- Транспортное средство не должно находиться на регистрационном учете, за исключением тех случаев, когда заемщик покупает автомобиль б/у;

- Первый взнос – 15%;

- Масса авто – до 3,5 т.

Что предлагается клиенту с «плохой» кредитной историей

- Высокие ставки по автокредиту, специальные программы с максимальной страховкой и дополнительными выплатами.

- Попытка провести кредит как потребительский нецелевой. Вас будут завлекать более крупными суммами и там, что вы даже не обязаны отчитываться, на что тратите деньги.

- Автокредит с залогом не только авто, но и недвижимости. Банк с нетерпением будет ждать, что у вас случится какая-то неприятность. Банк действительно вправе отсудить даже единственное жилье без предоставления альтернативы или комнаты.

- Кредит с поручительством. Вам предложат привести 2 друзей или родственников, которые готовы за вас поручиться и в случае вашей неплатежеспособности взять на себя ваши долги. В методичке для кредитных менеджеров по этому поводу написано несколько «коронных» фраз. Одна из них -«Если даже друзья и близкие вам не верят, как можем мы, незнакомые люди, вам поверить? Приведите друзей, докажите свою честность».