Автокредиты в москве

Содержание:

- Процентные пункты и сроки

- Обзор предложений крупных банков по автокредитованию

- Автокредит или потребительский кредит — что выбрать для покупки автомобиля

- Какой банк дает автокредит без первоначального взноса?

- Государственная программа субсидирования автокредитов в 2019 году

- Заключить договор со страховщиком

- Преимущества и недостатки оформления автокредита в автосалоне

- Росгосстрах Банк

- Каковы условия автокредита в различных банках?

- Что кроется за внешней привлекательностью автокредитования

- Как взять нужную сумму в кредит на авто

Процентные пункты и сроки

Процентные ставки по автокредитам зависят, прежде всего, от наличия и размера первоначального взноса. Минимальное требование банков по взносу составляет 10%. Чем выше этот показатель, тем ниже процентные ставки. Можно найти предложения, не требующие вложения личных средств, но такие займы обойдутся клиенту дороже.

В основном кредитные организации требуют застраховать залог, в качестве которого выступает автомобиль, от повреждения и угона (для этого нужно приобрести полис каско). Но существуют предложения, не имеющие такого условия. При этом стоимость этих автокредитов существенно выше стандартных программ.

Уровень ставок также может зависеть и от того в какой форме будет предоставлено подтверждение платежеспособности клиента: по форме банка или справка 2-НДФЛ.

Срок кредита также может влиять на ставку, но многие банки предлагают одинаковый диапазон ставок для различных периодов кредитования.

Как правило, средний срок автокредитования составляет 3-5 лет. При этом кредит можно оформить как на меньший срок, так и на больший. Максимальный период в одних банках равен 7 годам, в других (но таких предложений единицы) – 10 лет.

Обзор предложений крупных банков по автокредитованию

В каком банке можно получить выгодный автокредит? Детальную информацию по условиям предоставления автокредитов можно получить в интернете на официальных сайтах кредитных учреждений. Ниже приводится общий обзор наиболее крупных игроков на рынке автокредитования.

Сбербанк. Взять выгодный автокредит можно в этой организации. Банк кредитует малый бизнес и корпоративных клиентов, покупку подержанных и новых авто, сумма — до 5 млн руб. на срок до 5 лет, годовая ставка — от 13,5%. Для клиентов банка предусмотрена скидка 1%. Первоначальный взнос — не менее 15% стоимости товара, при оформлении обычного кредита обязательным требованием является подтверждение финансовой стабильности потенциального заемщика. Кредиты на покупку авто физическим лицам выдает «дочка» «Сбербанка» — банк «Сетелем».

ВТБ-24. В целом условия аналогичны сбербанковским. Заплатив первоначально не менее 15% цены автомобиля, клиент может оформить кредит на сумму до 5 млн руб. сроком не более чем на 5 лет. Проценты начинают исчисляться от 14%, подтверждение платежеспособности не является обязательным условием.

Собинбанк. В данном финансово-кредитном учреждении действуют программы на иномарки и российскую технику. Максимальная сумма кредита составляет 4 млн руб., период кредитования — до 4 лет. Можно взять ссуду в рублевой и долларовой валютах, от этого зависят начисляемые проценты. Покупателю первоначально необходимо внести не менее 15% стоимости машины. Клиент должен подтвердить свою финансовую состоятельность.

Альфа-Банк. При наличии у заемщика документов, подтверждающих трудоустройство и доход, банк может одобрить сроком до 5 лет автокредит, где процентная ставка составляет 22,5–24%, максимальная сумма не превышает 3 млн. руб. Обязательным условием является оплата покупателем 15% стоимости машины. На приобретение подержанного авто кредитное учреждение более 1 млн руб. не выдаст, срок сокращается до 3 лет. Есть возможность выбрать продукт без оформления страховки, минимальные проценты на него начинаются от 28%.

Райффайзенбанк. В наличии организации десятки инструментов, которые могут быть предложены клиенту. Банк является партнером дилеров «Шевроле», «Хендай», «Опель» и др., что дает возможность для оформления экспресс-кредитов. Лимит кредита не превышает 1 млн руб., годовые проценты начинают исчисляться от 18%.

Восточный экспресс банк готов давать заем до 3 млн руб. под 28% годовых, учреждение не отказывает в обслуживании молодым клиентам от 20 лет.

Совкомбанк. В этом банке можно найти самый низкий процент на автокредит, он составляет 12% при оформлении займа сроком до 1 года.

Тинькофф. Банк дает кредит размером до 2 млн. руб. под 24% годовых сроком до 3 лет

При этом сотрудники учреждения обращают внимание на кредитную историю и платежеспособность заемщика.

Газпромбанк — финансовый гигант, дающий кредит при обязательном внесении первоначального взноса на приобретение машины в сумме не менее 15% ее стоимости. Аналитики банка могут одобрить заявку до 5,5 млн руб

на период до 5 лет. Нижняя планка процентов на кредит на покупку автомобиля составляет 14,5%.

Россельхозбанк. Имеет только одну программу, по которой дает кредит на 5 лет под 19% годовых при обязательном оформлении КАСКО и внесении 10% стоимости транспортного средства.

Предоставленные данные имеют обобщающий характер, так как практически в каждом банке действует несколько линеек автокредитования, условия по которым могут значительно различаться. Договор с каждым клиентом рассматривается в индивидуальном порядке, и конечная его стоимость будет зависеть от множества факторов.

Достойные внимания продукты по кредитованию авто предлагают «Агропромкредит», «Энергобанк», «Балтинвестбанк», «Татфондбанк», «Советский банк», «Банк Союз», «Русфинансбанк».

В каком банке дадут выгодный автокредит, покупатель поймет, оценив свои возможности по наличию достаточной суммы для первоначального взноса и изучив имеющиеся предложения. Если новенькое авто уже выбрано, на вопрос, где можно взять автокредит, ответят консультанты магазина, так как у каждого автосалона есть свои партнеры среди финансово-кредитных организаций.

https://youtube.com/watch?v=Y6x29uGDv0k

Автокредит или потребительский кредит — что выбрать для покупки автомобиля

Автокредит — это целевой заём. Банк выдаёт его только на покупку транспортных средств (ТС). По программе автокредитования ИП может купить транспорт для личных нужд или бизнеса, новый или подержанный:

-

легковые и грузовые автомобили;

-

полуприцепы и прицепы;

-

транспортные средства класса «D»;

-

спецтехнику для монтажных и дорожных работ.

Автокредит похож на потребительский, но у них есть несколько принципиальных отличий.

Обеспечение займа

Купленное ТС является обеспечением по кредиту. Автомобиль находится в залоге у банка, пока долг с процентами не будет полностью погашен. Для кредитной организации это защита от невозврата средств. Если у заёмщика возникнут финансовые трудности и он не сможет вовремя платить по кредиту, банк продаст машину на торгах и возместит свои затраты.

В борьбе за клиентов некоторые банки предлагают автокредиты без обеспечения. В этом случае почти наверняка процентная ставка будет выше. Например, «Райффайзенбанк» предлагает экспресс-кредит на покупку машины без залога, но под 17,9 % годовых.

Ограничение на распоряжение ТС

Автокредит для ИП на покупку автомобиля накладывает ограничение на продажу, дарение и другие сделки с транспортным средством, пока оно в залоге у банка. Им можно пользоваться только для личных нужд или ведения коммерческой деятельности.

На автомобиль, купленный на средства потребительского кредита, такие ограничения не накладывают. В тяжёлой финансовой ситуации владелец может, например, сам продать транспортное средство, чтобы погасить задолженность перед банком.

Выбор автомобиля

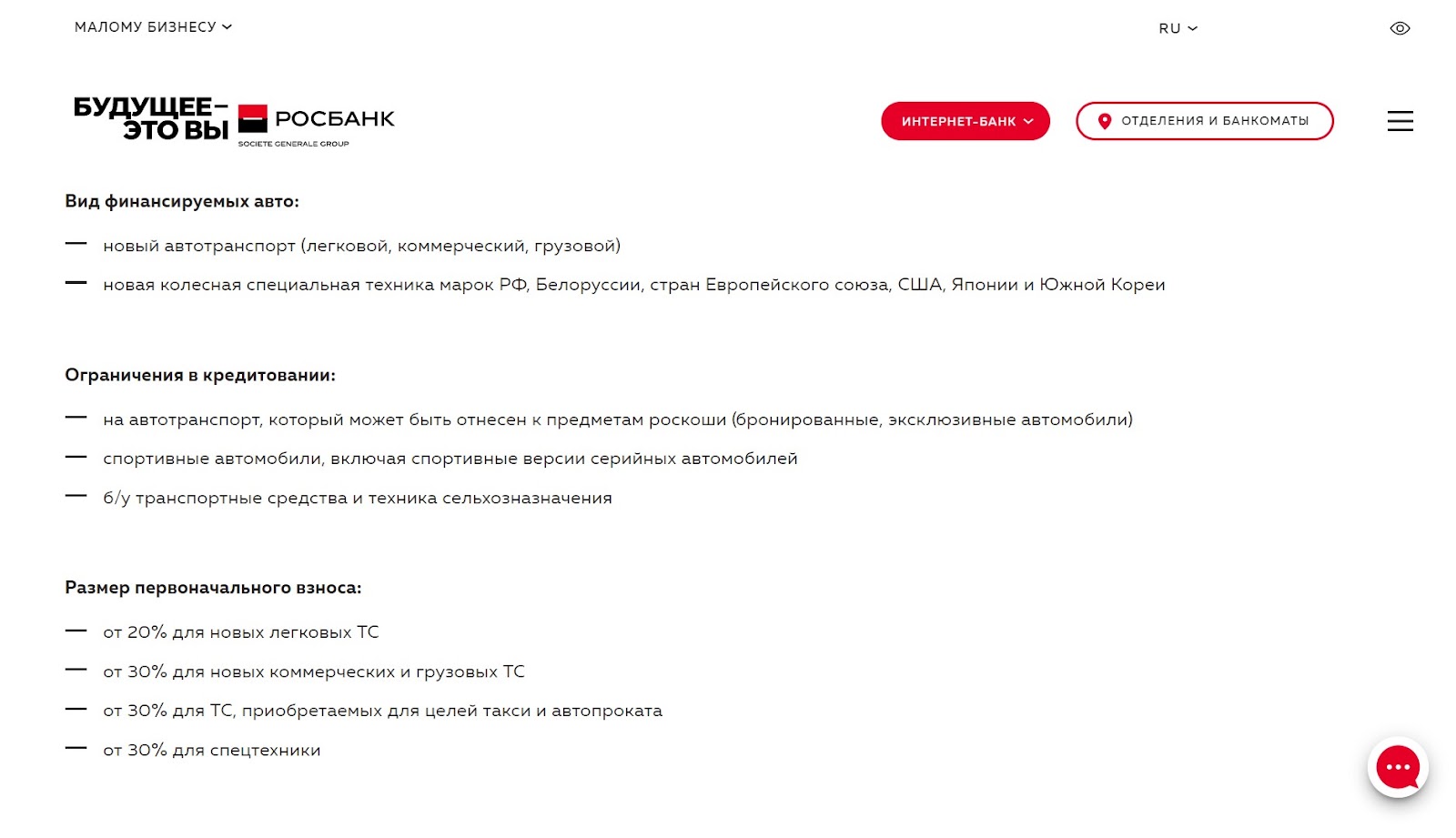

Банки предпочитают давать автокредиты на выгодных условиях на новые ТС. Их легче реализовать на торгах по хорошей цене. Также в банках могут быть ограничения на покупку транспортных средств, связанные с маркой автомобиля, его назначением, местом приобретения. Например, не все банки дают кредиты на покупку подержанного авто у физлица.

Потребительский кредит не накладывает такие ограничения. На заёмные средства вы можете купить любое транспортное средство у любого продавца. Сообщать о сделке банку не нужно.

Пример ограничений на выбор авто в «Росбанке»:

Форма получения займа и оплата ТС

Автокредитование подразумевает передачу заёмных средств непосредственно продавцу ТС. Банк производит оплату безналичным способом в указанные в договоре сроки.

Потребительский кредит позволяет получить заёмные средства в любом удобном виде — на личный счёт, карту или наличными. При оплате наличными многие автосалоны делают скидку на покупку или дают приятные бонусы.

Процентная ставка, срок и размер кредита

Процентная ставка по автокредиту часто бывает ниже, чем по потребительскому. Это связано с тем, что ТС находится в залоге у банка и служит защитой от невозврата средств по займу.

Ещё одно преимущество автокредита для ИП заключается в увеличенном размере — до 100 миллионов рублей. Такие условия актуальны для покупки коммерческого транспорта. Потребительский кредит обычно выдают в максимальном размере до 5 миллионов рублей.

Срок выдачи кредитов в обоих вариантах примерно одинаковый и редко превышает 5 лет.

Страхование ТС

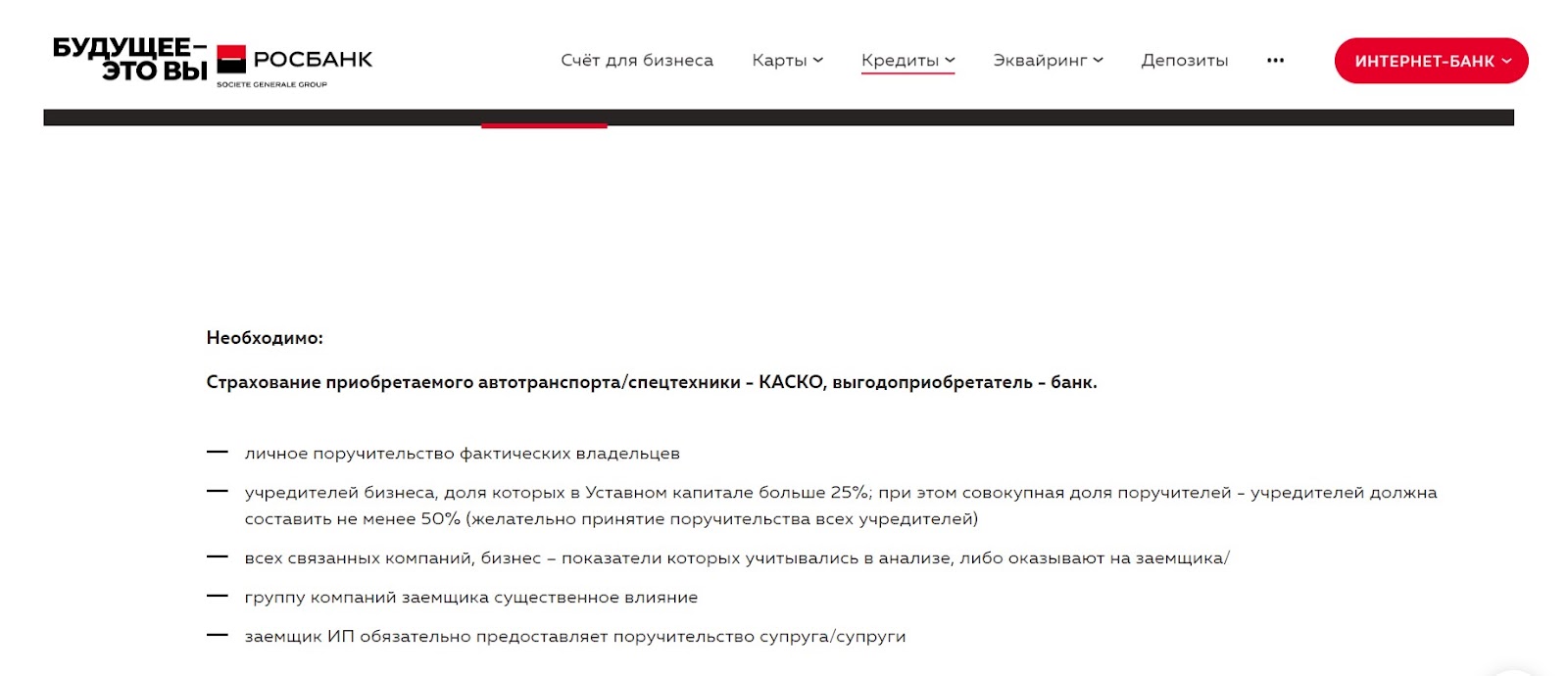

В большинстве случаев при оформлении кредита на авто для ИП страхование по КАСКО на весь период возврата средств обязательно. Так банк защищает себя от убытков. Транспортное средство страхуют от угона, взрыва, пожара, различных повреждений. Страхование по КАСКО может обойтись в 8–15 % от стоимости автомобиля.

Обязательное страхование приобретаемого на заёмные средства коммерческого транспорта требует Росбанк:

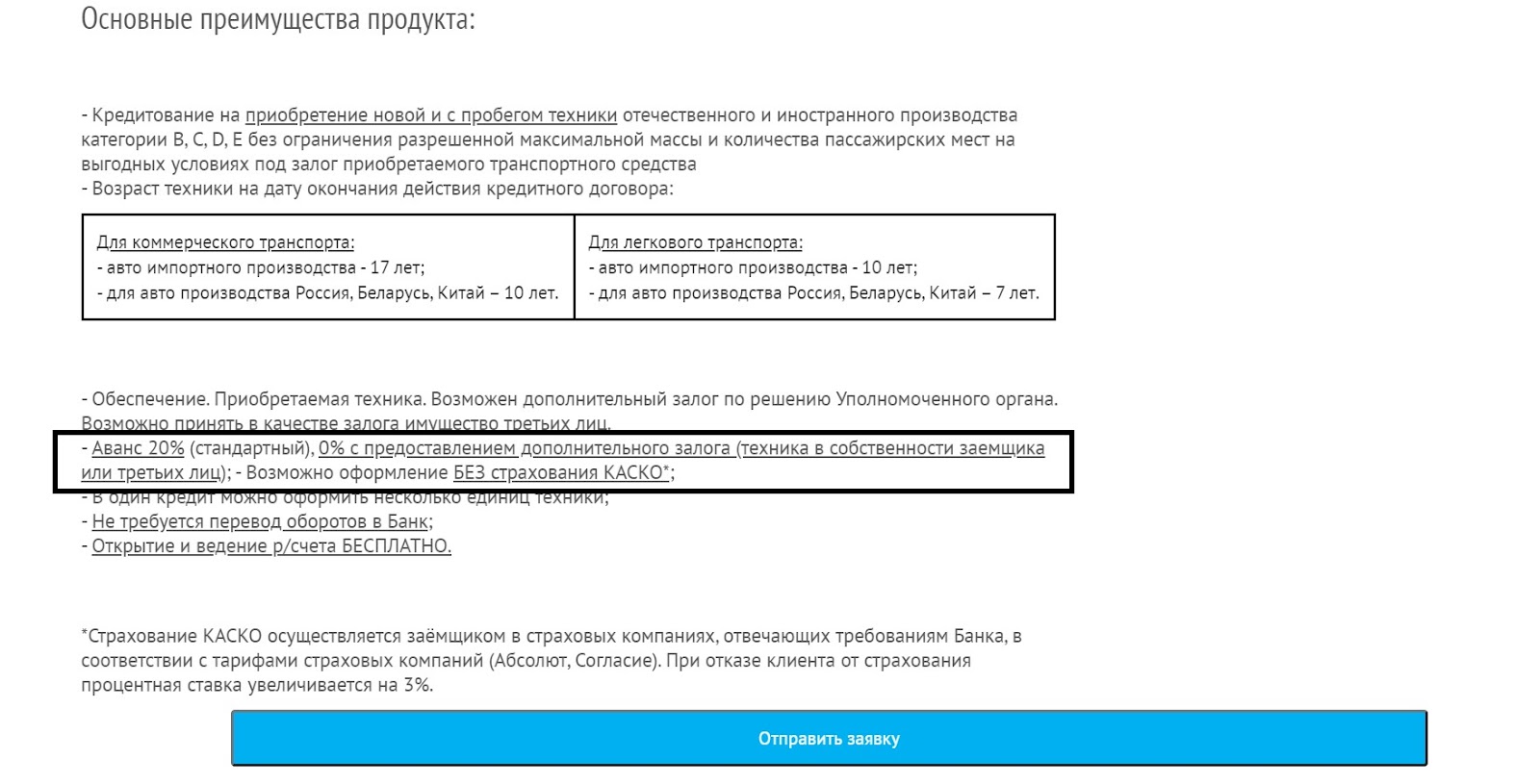

Если в банке есть программа автокредитования без обязательного страхования, процентная ставка может быть выше. Например, в «Металлинвестбанке» она возрастёт на 3 %.

При потребительском кредитовании страховать купленный автомобиль по КАСКО необязательно.

Первоначальный взнос

Для автокредита в размере до 5 миллионов рублей и потребительского кредита первоначальный взнос — не обязательное условие. Особенно, если транспортное средство остаётся в залоге у банка.

При получении займа для покупки коммерческого транспорта на крупную сумму первоначальный взнос обязателен. его размер составляет 20–-40 % от размера кредита.

Условия внесения первоначального взноса в «Металлинвестбанке»:

Брать автокредит невыгодно только в двух ситуациях:

Автокредит выгоднее потребительского, если бизнес достаточно стабилен и кроме минимального первоначального взноса денег на покупку машины у ИП нет. Не нужно думать о залоге и искать поручителя, можно купить транспорт на крупную сумму и погашать задолженность в течение длительного времени.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Какой банк дает автокредит без первоначального взноса?

В том случае, когда у потребителя нет собственных средств на первоначальный взнос, ему лучше обратиться за автозаймом в тот банк, который оформляет данные кредиты без начального платежа. Сегодня, такие предложения делают:

Росбанк – презентует автокредиты на покупку новых и подержанных машин с нулевым первоначальным взносом. Условия:

- процентная ставка 20,5%,

- максимальная сумма 5 000 000,

- срок предоставления — до 60 месяцев.

Уралсиб выдает ссуды на приобретение модели Honda без первого взноса. Параметры займа:

- процент годовой переплаты 23%,

- размер ссуды до 3 000 000 руб.,

- период погашения до 7 лет.

Плюс Банк презентует автокредиты:

- под 17% годовых,

- на сумму до 3,5 млн. руб.,

- на срок от 12 месяцев до 7 лет.

Банк «АК Барс» оформляет выгодные ссуды на легковой транспорт:

- под 17%,

- суммой 3 000 000 руб.,

- срок предоставления: до 84 месяцев.

Кредитный Банк предоставляет автокредиты на иномарки на условиях:

- годовой процент от 16%,

- размер ссуды до 1 млн. руб.,

- максимальный срок погашения 7 лет.

Конечно, количество предложений без первоначального взноса ограничено, да и ставки по ним более высокие, но когда нет возможности оформить другое предложение и внести первый взнос в размере хотя бы 10-20%, подойдет и такой вариант.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Государственная программа субсидирования автокредитов в 2019 году

Чтобы поддержать отечественный автопром, Правительство РФ приняло решение о возобновлении льготной программы автокредитования с помощью банковского сектора.

Хотите купить автомобиль в кредит под выгодные проценты? Обратите внимание на государственную программу автокредитования на 2019 год, ознакомьтесь с ее условиями и преимуществами. Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке

Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке.

Выделение субсидий из федеральной казны банкам для снижения ставки по кредиту и является основной идеей госпрограммы льготного автокредитования. Она была разработана специально для того, чтобы повысить заметно упавший спрос на машины отечественного производства.

Под действие данной программы попадают автомобили, сборка которых осуществляется на территории Российской Федерации – для любой такой модели возможно оформление автокредита со сниженной ставкой.

Госпрограмма работает с 2015 года по настоящее время, пока запланированный срок ее действия – до 2020 года.

Намеченный объем реализации автомобилей в кредит с помощью государственной поддержки – 58,35 тысяч единиц. Если сравнивать действующие сейчас условия программы с предшествующими годами, можно отметить снижение процентной ставки льготного кредита на 6,7 %, а также появление еще одной выгоды в виде оформления 10-ти процентной единовременной скидки от стоимости транспортного средства.

Указанная скидка 10 % предоставляется:

- гражданам, которые впервые берут авто в собственность (программа «Первый автомобиль»);

- семьям, в которых воспитывается 2 и более несовершеннолетних ребенка (программа «Семейный автомобиль»).

Встречаются автосалоны и банки, которые не снижают процентную ставку по кредиту на новые машины, попадающие в программу господдержки – они пропорционально уменьшают цену на сам автомобиль.

Условия программы субсидирования автокредитов в 2019 году:

- Льготы по автокредитованию распространяются на модели, стоимость которых не превышает 1 450 000 рублей. Раньше сумма была ограничена одним миллионом.

- Отменен обязательный первоначальный взнос – согласно прежним требованиям, он составлял 20 % стоимости автомобиля (по усмотрению банка и дилера).

- Модель должна быть выпущена в Российской Федерации в период с 2016 по 2019 годы.

- Кредит на покупку машины с господдержкой оформляется в рублях.

- Банкам разрешается включать в договор требование об обязательном оформлении страховки – жизни и здоровья заемщика.

- Срок кредита ограничен тремя годами.

- Приобретаемый автомобиль раньше не состоял на регистрационном учете и никакие физические лица не числились его владельцами.

- Размер скидки фиксированный – 6,7 %.

- Существует дополнительная скидка для отдельных категорий – 10 % от стоимости машины по программам «Первый автомобиль» и «Семейный автомобиль».

- Предусмотрена возможность приобретения автомобиля с использованием средств материнского капитала.

- Ставка по займу рассчитывается как разница между первоначальной процентной ставкой банка и государственной субсидией по ней.

- Возмещению по автокредиту подлежат лишь срочные проценты.

- Покупка автотранспорта должна происходить исключительно в салонах, которые являются официальными представителями брендов.

- В денежном эквиваленте получить компенсацию невозможно – напрямую заемщику государство не делает никаких возвратов и доплат.

Итак, благодаря субсидии из государственного бюджета автовладелец получает скидку 10 % от цены на первоначальный взнос, если взять в расчет максимальную стоимость 1 450 000, то вычет в 10 % от нее (145 000 рублей) весьма ощутим.

Дополнительные скидки в рамках некоторых программ господдержки:

Теперь перечень марок российских и зарубежных машин, которые попадают в программу льготного автокредитования, шире.

Он включает в себя внедорожники, грузовые автомобили, микроавтобусы, весом не больше 3,5 тонн, а также бюджетные авто:

- Chevrolet Niva;

- Chevrolet Aveo;

- Chevrolet Cobalt;

- некоторые Citroen;

- Ford Focus (не во всех комплектациях);

- Hyundai Solaris;

- Kia Rio;

- Lada Granta, Lada Kalina и другие;

- Mazda 3;

- Mitsubishi Lancer;

- некоторые Opel, Peugeot, Renault, Skoda;

- Toyota Corolla;

- все модели Bogdan;

- UAZ, ЗАЗ.

Кредит может взять тот человек, на чье имя будет оформлен автомобиль. Но право управления транспортным средством он может по доверенности передать другому лицу.

Заключить договор со страховщиком

Список страховых компаний, в которых вы можете приобрести каско, часто ограничен банком. Эти учреждения тщательно подбирают партнеров, чтобы избежать дополнительных рисков потери своих денег. Однако стоит чётко понимать, что страхование является услугой, и принудить вас к её покупке никто не имеет права. Здесь выбор за вами: идти на поводу у банка или настаивать на своем праве выбирать того страховщика, который выгоден именно вам.

С другой стороны не стоит забывать, что автокредит можно получить и без покупки страховки. В таком случае придется платить банку по повышенной процентной ставке.

Преимущества и недостатки оформления автокредита в автосалоне

Какие плюсы у кредита при оформлении в автосалоне:

- Вы тратите меньше времени.

Когда кредит берется в банке, необходимо предварительно подготовить требуемый пакет документов, сделать заявку, дождаться, когда банк примет решение, если оно окажется отрицательным, подыскать другую финансовую организацию, обсудить с продавцом автомобиля все условия и получить его согласие.

В случае же оформления займа в автосалоне, нужно всего лишь предоставить заявку и дождаться решения – банкам для этого требуется от 3 до 5 рабочих дней, а автосалон отвечает на заявку, как правило, за 1 – 3 часа, благодаря чему появляется реальная возможность взять автокредит и купить транспортное средство в течение дня.

- Требуется гораздо меньше документов для оформления.

Можно найти немало автосалонов, в которых нетрудно купить автомобиль в кредит, предоставив всего два документа для удостоверения личности. Банки редко на такое соглашаются – для оформления крупных кредитов они обычно требуют справку по форме 2-НДФЛ: предоставить ее может не каждый заемщик. Разумеется, у такого упрощения есть своя цена – процентная ставка или первоначальный взнос возрастают.

- Можно отправлять сразу несколько заявок в разные банки.

Обычно у автосалонов в регионах, где они работают, есть несколько финансовых организаций-партнеров, поэтому менеджеры рассылают заявки сразу им всем.

Причем, у клиента есть возможность самому решить, какие из условий автокредитования по полученным предложениям больше ему подходят.

Если же заемщик хочет взять автокредит от банка, он должен лично нанести визит во все, которые наметил, самостоятельно собрать информацию относительно условий предоставления займа, сам подать документы.

Предоставляется помощь при оформлении документов.

Если вы возьмете кредит на машину в автосалоне, его сотрудники помогут вам правильно составить документы на каждом этапе сделки:

— при заключении кредитного договора;

— при заключении договора купли-продажи;

— при подписании договора о залоге;

— при регистрации автомобиля;

— при оформлении страховки.

Можно особо не беспокоиться об отказе из-за кредитной истории.

Когда оформление займа происходит в автосалоне, на кредитную историю претендента не обращают особого внимания, к ней относятся лояльно, поэтому круг потенциальных покупателей становится гораздо шире.

Есть возможность сдать старый автомобиль.

Первоначальный взнос по кредиту может быть сделан имеющимся в наличии автомобилем – многие автосалоны являются участниками программы «трейд-ин», которая предусматривает такой обмен.

К минусам оформления автокредита в салоне, где намечается покупка машины, относятся:

- Увеличенная процентная ставка.

Обычно автосалоны не выдают кредиты сами, они лишь выступают посредниками между заемщиком и банком, беря процент за данную услугу. Помимо этого, за расположение на территории салона эксперта по кредитованию банк тоже платит какую-то сумму.

Из-за названных факторов стоимость автокредита становится больше – применяется повышенная, в среднем на 2-7 пунктов, ставка.

- Не много банков предлагается для выбора.

Несмотря на сотрудничество автосалонов с банками, которые занимают ведущие позиции на рынке, список кредитных организаций-партнеров не велик. В него часто не попадают банки, предлагающие автокредиты на более выгодных условиях, чем конкуренты-лидеры.

- Ограниченный круг страховых компаний, с которыми обязывают заключать договор.

Покупать полисы КАСКО и ОСАГО необходимо только у тех компаний, которые представлены в автосалонах, где происходит оформление кредита. Как правило, приобретение полисов у этих страховщиков обходится гораздо дороже.

- Ассортимент транспортных средств ограничен.

Когда кредит на покупку автотранспорта оформляется в банке, можно выбрать и место, где продаются машины, и сами автомобили из множества вариантов. В случае же оформления автокредита в автосалоне нужно рассматривать исключительно те модели, которые предлагает именно этот салон. Зачастую в такой ситуации самые большие выгоды даются для ограниченного круга машин.

Росгосстрах Банк

В Росгосстрах Банке можно взять автокредит под ставку 8.9% годовых. Денежные средства перечисляются на покупку нового транспорта и авто с пробегом без подтверждения дохода и первоначального взноса. Кроме стандартных тарифов, кредитная организация предлагает специальные программы с льготными условиями приобретения автомобилей марок Газ, Газель, Suzuki.

Для получения средств клиент может заполнить заявку и получить кредитную карту с необходимым остатком на счету. После положительного решения об одобрении банк оставляет возможность воспользоваться автокредитом в течение 90 дней. За этот период времени необходимо подыскать автомобиль и подготовить документы для сделки. После снятия денег, банк формирует график ежемесячных платежей на остаток ссудной задолженности.

Денежные средства можно вносить без комиссии, а также осуществлять полное или частичное погашение в интернет-банке. Программы Росгосстрах Банка отличаются гибкостью и лояльными условиями: отсутствие первоначального взноса, обязательных требований к транспорту и опциональное страхование КАСКО.

Каковы условия автокредита в различных банках?

Требования для предоставления кредита на покупку машины разделяются по:

• наполнению пакета документов, необходимых для рассмотрения кредитной заявки;

• назначению автомобиля (грузовой или легковой) и степени износа (бывший в употреблении или новый);

• месту выдачи кредитных заимствований (автосалон или банковское учреждение)

• географическому месту расположения производства транспортного средства (отечественные модели или иномарки).

Кредитные организации делают привлекательными предложения денежных средств именно на покупку нового автомобиля. Такое положение вещей выгодно обоим участникам кредитной операции. Автолюбитель получает машину с полным ресурсом работы, банк – надежно страхует вложенные деньги.

Купленная машина выступает обеспечением обязательств заемщика перед кредитором. В случае невозможности взыскания средств с кредитополучателя банк реализует такой автомобиль с максимально возможной выгодой.

Покупка нового автомобиля, собранного в России, или авто иностранного производства, более затратна, чем приобретение его подержанного аналога. Но даже автолюбителям, привыкшим считать каждую копейку, и остановившим свой выбор на бывшей в употреблении машине, произведенной за границей РФ, банки с удовольствием пойдут на встречу в вопросе кредитного займа.

Хуже всего придется любителям подержанных машин отечественного автопрома. Кредитные организации неохотно идут на такие сделки, ужесточая требования к возрасту и пробегу автомобиля, и значительно увеличивают проценты по выплатам.

Что кроется за внешней привлекательностью автокредитования

Всего час ожидания, и положительный ответ от пяти банков для меня получен. И вот тут-то выясняется много дополнительных обстоятельств. Во-первых, по требованию банков, вы должны дополнительно поставить качественную сигнализацию и механическое противоугонное средство. Конечно, сразу, то есть, по ценам того автосалона, который продает автомобиль (примерно в полтора-два раза выше средних цен по рынку).

Во-вторых, обязательным условием оказалось сохранение гарантии на автомобиль, то есть, вы берете на себя обязанность обслуживать автомобиль строго в гарантийных мастерских, цены в которых оставляют желать лучшего. А иначе процентная ставка по кредиту сразу меняется.

Наконец, обязательным условием является оформление страхового полиса КАСКО. Если вы делаете его от дочерней страховой компании банка, то это обойдется вам в копеечку. В моем случае получилось 80 тысяч рублей в год, и так на все годы, пока кредит не будет погашен. Если нет, то процент сразу подпрыгивает и условия кредитования начинают стремительно приближаться к обычному потребительскому – то есть уже не 6% годовых, а 10-12%. При этом не стоит забывать, что при наступлении страхового случая деньги получит банк, а не вы.

«КАСКО, несмотря на добровольный вид страхования, в большинстве случаев при оформлении автокредита является обязательным по требованию банка, так как приобретаемый автомобиль будет являться предметом залога и должен быть обеспечен при любых обстоятельствах», – говорит директор по продажам финансовых услуг ГК «АвтоСпецЦентр» Дмитрий Белов.

По словам эксперта, риски покупателя состоят в том, что автомобиль находится в залоге, и продать его без согласия банка не получится. Кроме того, выплата процентов по кредиту с текущим уровнем ставок все же существенно увеличивает стоимость транспортного средства, если сравнивать с покупкой за собственные деньги, но это – плата за обладание желаемой машиной здесь и сейчас.

В моем случае эта плата оказалась слишком высокой. Относительно бюджетный автомобиль, который я собиралась приобрести, в результате всех накруток вырос в цене на треть, и это произошло еще до того, как я начала выплачивать проценты за кредит. Поэтому от автокредита я отказалась, решив поступить иначе.

Вот что говорит владелец финансового сайта Финяшка.ру Кирилл Дутов: «Скажу не только, как финансовый аналитик, но и как бывший сотрудник федеральной страховой компании. У автокредитования есть ряд ощутимых минусов. Среди них обязательное оформление полиса КАСКО; высокая средняя процентная ставка; жесткие требования к заемщикам; длительная процедура оформления и отсутствие возможности заложить транспорт для получения кредита. Но самый главный минус, по моему мнению, это сам кредит на транспорт. Вы берете деньги под высокий процент на постоянно дешевеющий пассив. Пользоваться таким способом можно только в том случае, если выгода от автотранспорта больше, чем издержки и переплата банку».

Как взять нужную сумму в кредит на авто

Для тех заемщиков, кто не имеет сбережений и хочет взять автокредит без первоначального взноса, большую роль играет сумма, на которую он может рассчитывать. От величины этой суммы, в первую очередь, будет завесить, какую марку автомобиля выбирать в автосалоне исходя из цены.

Все понимают, что в банке считать умеют, то есть какой-то заоблачной суммы в кредит, вряд ли удастся получить. Все будет решать пакет документов о постоянной работе и величине дохода.

Для самостоятельного расчета величины автокредита можно использовать следующий алгоритм: 40% от суммы месячного дохода умножить на количество месяцев кредитования и получится ориентировочная сумма, которую, скорее всего, одобрит банк.

Результат расчета

Ежемесячный взнос должен составлять не более 50% от ежемесячного дохода.

Срок кредита,

лет

Стоимость авто,

руб.

Первоначальный взнос,

руб.

Кредит,

руб.

Переплата в руб.

Переплата в %

Сумма кредита — руб.

Срок кредита,

лет

Ежемесячный взнос,

руб.

Минимальный доход,

руб.

Переплата в руб.

Переплата в %

*При вводе значения процентной ставки — вместо запятой используйте точку.

Что делать тем, у кого желаемая сумма автокредита не совпадает с уровнем дохода? Для таких автолюбителей возможны другие варианты, как взять нужную сумму автокредита:

Выбрать банк, который при расчете автокредита берет во внимание общий доход семьи,

Предоставить поручительство человека, или нескольких людей, у кого большая, стабильная зарплата,

Воспользоваться экспресс-кредитом без справки о доходах и поручителях.

Следует сказать, что для того, чтобы взять автокредит выгодно, без повышенных процентов и иных требований, необходимо максимальным образом подтвердить все имеющиеся доходы:

- Пенсия или пособие,

- Вторая зарплата,

- Доход от сдачи в наем имущества,

- Проценты по акциям, депозитам и т.п.

Для предварительного расчета автокредита, чтобы иметь представление о связи размера дохода с размером автокредита, лучше воспользоваться кредитным калькулятором на сайте того банка, где планируете брать автокредит.