Кредитная карта мтс зеро

Содержание:

- Плюсы и минусы кредитной карты Деньги Zero

- Как пользоваться

- Тарифы

- Карта МТС «Smart Деньги»: подробное описание

- Способы пополнения

- «МТС Деньги Zero» – Онлайн Заявка на Оформление Кредитной Карты с Доставкой, Условия

- Подробный обзор — процентная ставка

- Платные услуги — на что обратить внимание

- «МТС Банк» — Оформить Кредитную Карту Онлайн на Официальном Сайте

- Оформление и получение кредитки МТС Зеро

- Кредитная карта МТС «Деньги Zero» – условия

- Особенности карты

- Общая информация по кредитной карте МТС Деньги Zero

- Как получить кредитку МТС банка Деньги Zero

- Условия кредитной карты МТС ZERO

Плюсы и минусы кредитной карты Деньги Zero

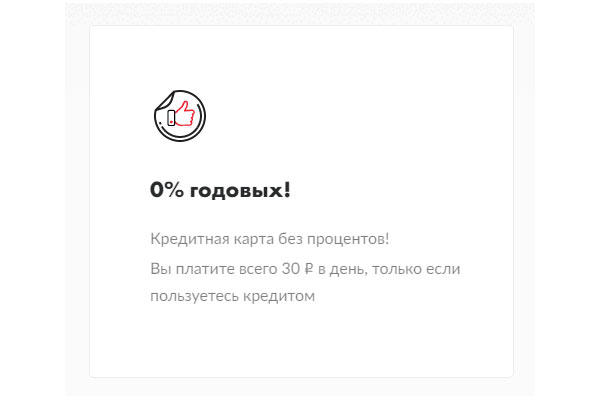

Кредитная карта Деньги Zero МТС Банка – одна из немногих карт, не имеющих процентной ставки на кредитные деньги. По крайней мере, при выполнении минимальных условий: платить вовремя и не забывать о сроках. Если про них не забывать, то льготный период по карте может длиться до трёх лет. Особенно радует бесплатное снятие наличных в любом банкомате мира, что редкость даже для «премиальных» кредитных карт, не говоря уже об обычных.

| Достоинства | Недостатки |

|---|---|

|

|

Главный недостаток карты – ежедневное обслуживание стоимостью 30 рублей при условии, что на карте есть задолженность. Поэтому может набежать довольно крупная сумма, если оплачивать в кредит небольшие суммы, но долго их не возвращать. Зато если использовать карту на полную (то есть тратить максимум от кредитного лимита при условии его большого размера), то карта становится довольно выгодной. Например, при задолженности в 100 тысяч рублей годовая «ставка» за обслуживание составит 10,95%. А при задолженности во все 150 тысяч – всего 7,3%

Если вам оформили небольшой кредитный лимит, или вы тратите немного – мы рекомендуем закрывать кредит как можно быстрее. Если же вы получили большую сумму в распоряжение и предпочитаете крупные покупки, то карта будет выгодна и удобна.

Как пользоваться

Рекомендуется пользоваться в основном для оплаты покупок. Снимать наличку с них можно, но это делать лучше только в экстренных случаях. За выдачу налички из кредитного лимита взимают комиссию, а также за такие операции нет кэшбэка.

Замечание. По карте Zero нет разницы в переплате независимо от типа операции – оплата покупки или снятие наличных.

Для удобства клиента оплата в обычных магазинах возможна по чипу или бесконтактным способом. Подтверждение операций осуществляется ПИН-кодом. Все карточки МТС Банка поддерживают Apple, Samsung, Google Pay, что позволяет настроить платежи смартфоном или смарт-часами.

В интернете кредитки МТС Банка также работают без проблем. Для проведения операции клиенту достаточно указать реквизиты пластика, код CVV, срок действия. Если продавец поддерживает технологию 3D Secure, то транзакцию дополнительно надо подтвердить кодом из SMS.

Несколько советов помогут сделать использование максимально выгодным:

- Расходы следует планировать заранее, а от спонтанных покупок лучше воздержаться. Иначе легко выбрать кредитный лимит полностью, а погасить долг до момента истечения беспроцентного периода в этом случае будет сложно.

- Желательно возвращать деньги до конца беспроцентного периода, чтобы избежать начисление процентов. Точная дата его окончания и сумма к погашению указываются в выписке (отчете).

- Все лишние услуги следует отключить. Особенно это относиться к страховке. Она в банке довольно дорогая и аналогичный полис дешевле купить отдельно.

- За расходами, платежами надо регулярно следить. Для этого можно использовать онлайн-банкинг, приложение, а также по желанию услугу SMS-уведомлений при каждой покупке.

- Крупные покупки с кредитки делать стоит, только при наличии уверенности, что удастся погасить долг до конца беспроцентного периода. В остальных случаях на них выгоднее взять обычный потребительский кредит.

Тарифы

| Плата за обслуживание и выпуск | |

| Обслуживание карты списывается при наличии задолженности каждое 20-е число месяца |

30 ₽ в день |

|

Выпуск карты |

299 ₽ |

| Процентная ставка по кредиту годовых, зависит от проверки при принятии кредитного решения |

|

| на покупки в льготный период до 36 месяцев + 20 дней в льготный период проценты за пользование кредитом не начисляются |

0% |

| после окончания льготного периода кредитования | 10% |

| при неисполнении обязательств Держателя банковской карты по Договору. Применяется с третьего дня наличия просроченной задолженности и до момента востребования Задолженности Банком |

36,5% |

| Кредитный лимит | До 150 000 ₽ |

| Минимальный платеж | 5% от суммы задолженности, но не менее 500 ₽ + комиссия за обслуживание |

Снятие наличных

|

Без комиссии |

| Пополнение | |

| со счета физического лица или с карты другого банка | Без комиссии |

| со счетов ЮЛ и ИП | 5% |

| Комиссии за переводы в другие банки | |

| Переводы собственных средств | |

| с карты на карту | 1%, но не менее 49 ₽ |

| со счета на счет в отделении МТС Банка | 1,5%, минимум 20 ₽ максимум 2 000 ₽ |

| со счета | 0,3 %, минимум 20 ₽ максимум 150 ₽ |

| Перевод кредитных средств | |

| с карты на карту или на счет | 3,9% +350 ₽ |

| со счета на счет в отделении МТС Банка | 7% |

| Штрафы | |

| штраф за несоблюдение условий кредитного договора | 0,1% от задолженности за каждый день |

| Дополнительные услуги | |

| комиссия за перевыпуск при окончании срока действия карты | Без комиссии |

| комиссия за перевыпуск по заявлению держателя | 299 ₽ |

| комиссия за SMS-информирование | 59 ₽ в месяц |

Карта МТС «Smart Деньги»: подробное описание

Выпуск и обслуживание карты

- Карту могут получить все граждане РФ от 18 до 70 лет. Быть абонентом МТС абсолютно необязательно.

- Стоимость выпуска карты «Smart Деньги» составляет 199 ₽;

- Ежемесячная стоимость обслуживания карты: для абонентов МТС — бесплатно, для всех остальных «держателей» — 99 ₽/мес.;

Стоимость перевыпуска карты

- Перевыпуск по окончанию срока действия — бесплатно;

- Перевыпуск по заявлению клиента (если карта сломана, утеряна и т.д.) — 199 ₽;

- По усмотрению банка — бесплатно (если карта пришла в негодность не по вине «держателя» карты)

Кредитный лимит, проценты и штрафы за просрочку

- Кредитный лимит по карте «Smart Деньги» устанавливается банком индивидуально и составляет от 0 до 300 тыс. ₽;

- Льготный период кредитования (Grace period) составляет до 51 дня с момента покупки (с 1 числа месяца, в котором сделана покупка, до 20 числа следующего месяца);

- Процентная ставка за использование кредитных средств во время льготного периода — 0% годовых;

- Процентная ставка в остальное время от 24,9 до 27% годовых на остаток по кредиту (Процентная ставка устанавливается банком для каждого клиента индивидуально при выдаче карты);

- Штраф за неоплату минимального платежа по кредиту — 500 ₽;

- Штрафа за неоплату технического овердрафта нет;

Снятие наличных средств с карты МТС «Smart Деньги»

С использованием карты

- Лимит на снятие наличных средств через банкоматы или кассу ПАО «МТС Банк»: не более 50 000 ₽ в день или не более 600 000 ₽ в месяц;

- Если вы снимаете свои деньги с карты через банкомат МТС Банка — комиссии нет;

- Если вы снимаете кредитные средства через банкомат МТС Банка — комиссия 3,9% от суммы снятия плюс 350 ₽;

- Если вы снимаете свои деньги через кассу МТС Банка — комиссия 0,5% от суммы снятия;

- Если вы снимаете свои деньги через банкомат любого другого банка — комиссия 1%, но не менее 100 ₽ + комиссия банка, банкомат которого вы используете;

- Если вы снимаете кредитные средства через банкомат любого другого банка — комиссия 3,9% от суммы + 350 ₽ + комиссия банка, банкомат которого вы используете;

Без использования карты

- Лимита на снятие наличных средств через кассу ПАО «МТС Банк» нет (тут все понятно, пришли и сказали, что хотите снять все деньги со счета — банк обязан их выдать);

- Комиссия за выдачу собственных средств через кассу — 0,5% от суммы;

- Комиссия за выдачу кредитных средств через кассу — 4% от суммы;

Переводы денежных средств с использованием карты МТС «Смарт Деньги»

- Пополнение счета карты — без комиссии;

- Перевод средств на другую карту МТС Банка в пределах собственных средств через банкомат, интернет — банк или мобильный банк МТС Банка — без комиссии;

- Перевод средств на другую карту МТС Банка кредитных средств через банкомат, интернет — банк или мобильный банк МТС Банка — комиссия 3,9% + 350 ₽;

- Перевод средств на любую другую карту или счет в пределах собственных средств через банкомат, интернет — банк или мобильный банк МТС Банка — 1%, но не менее 49 ₽ за операцию;

- Перевод средств на любую другую карту или счет кредитных средств через банкомат, интернет — банк или мобильный банк МТС Банка — комиссия 3,9% + 350 ₽;

- Плата за предоставление услуги информирования посредством SMS: отсутствует;

- Интернет-банк — бесплатно;

- Мобильный банк — бесплатно;

- Срок действия карты составляет 3 года с момента выпуска;

- Если на счете нет средств и вы не пользуетесь картой в течении 6 месяцев — договор автоматически расторгается, счет закрывается, карта аннулируется;

Способы пополнения

Пополнение карты Деньги Zero от МТС Банка осуществляется не позже 20 числа месяца, идущего за расчетным. Именно в этот период вы можете либо погасить задолженность полностью, либо внести обязательную сумму + плату за обслуживание. Неуплаченная комиссия переносится на следующий платежный период.

Внести денежные средства можно следующими способами:

| Способ | Дополнительная плата и лимиты | Зачисление |

| Мобильное приложение и Сервис переводов «С карты на карту» |

|

Моментально |

| СБП |

|

|

| Сервис переводов | 2,5 % | До 5 дней |

Чтобы узнать баланс и размер платежа, воспользуйтесь приложением или личным кабинетом. Запрос остатка по карте доступен в банкомате и офисе МТС.

«МТС Деньги Zero» – Онлайн Заявка на Оформление Кредитной Карты с Доставкой, Условия

Уникальный продукт, не имеющий аналогов на рынке. Главная особенность карточки – банковская организация не взыскивает с пользователя проценты за использование кредитных средств. Более того, не нужно также платить и за обслуживание карточки, предусмотрена ее бесплатная доставка в место, указанное заказчиком (он же подбирает наиболее удобное время).

- В течение одного месяца клиент может использовать средства с карты без начисления каких-либо процентных ставок за это действие.

- На протяжении 20 первых дней последующего месяца необходимо платить по 30 рублей за каждый день, пока не будет полностью погашена сумма задолженности.

- 20 числа этого месяца происходит списание минимального платежа и комиссии за обслуживание (тех самих 30 рублей в день).

Основные характеристики продукта:

- Максимальный кредитный лимит ниже, нежели в случае с предыдущими пластиковыми картами. В данном случае он не может превышать 150 000 рублей.

- В случае, если вернуть задолженность за первые 20 дней следующего учетного месяца не удалось, активируется процентная ставка в размере 10% годовых, что все равно ниже, нежели в случае с предыдущими карточками.

- Пользователь может снимать наличные с кредитной карты в любом банкомате Российской Федерации. При этом банк не взыскивает никаких комиссий.

- Минимальный платеж для погашения задолженности по этому продукту не может быть ниже 5% от размера долга. Также нельзя вносить менее 500 рублей без учета денежных средств, которые будут списаны в качестве комиссии за обслуживание кредита клиента.

Оформить пластиковую карточку можно в дистанционном режиме, без посещения отделений. Курьер бесплатно доставит ее в указанную точку. Между тем, за выпуск пластика придется заплатить. Стоимость этой услуги – 299 рублей.

Подробный обзор — процентная ставка

Теперь остановимся на важных моментах и разберем все нюансы заманчивого, на первый взгляд, предложения. Начнем с главного — сколько в итоге придется заплатить банку.

Проценты все-таки есть?

В первые три года проценты по кредиту действительно не начисляются — здесь все честно. Проблема в другом — нужно платить 30 рублей в день за обслуживание при наличии задолженности. Задолженность — это не пропуск платежа, а использование кредитных средств. То есть в тот момент, когда вы впервые рассчитались картой, у вас появилась задолженность перед банком и вам начинает ежедневно набегать по 30 рублей.

Получается, что переплата все-таки есть, причем с самого начала использования, только банк называет это красивым «комиссия за обслуживание», а не «проценты по кредиту». Но какая нам разница, как это называется, если в итоге за месяц использования кредитных средств нужно заплатить практически 900 рублей, а за год — 10950 рублей. Конечно, это при условии, что все это время вы будете гасить кредит. Если же вы возьмете 10 000 рублей и вернете их через два дня, то переплатить придется всего 60 рублей — а это уже приятнее.

Итак, вывод первый. Переплата есть, но в сравнении с обычным начислением процентов, она фиксированная. Это плюс, если вам одобрена сумма свыше 100 тыс. рублей и вы ее полностью используете. И это очевидный минус при кредитном лимите до 10–15 тысяч рублей.

Плата после льготного периода

Второй важный момент — 10% годовых по истечении льготного периода. По условиям кредитного договора вы должны полностью закрыть задолженность на 37 месяц. Если вы этого не делаете, то нарушаете кредитный договор и вам начисляется 10% на всю сумму долга.

Объясню, как это происходит. Вы потратили в сентябре 100 000 рублей. Минимальный платеж будет 5 000 в месяц, который вы платите постоянно. Стоимость обслуживания не учитываем. Так вот, когда истечет три года, 10% годовых будет начислено:

- на 100 тыс. рублей за сентябрь;

- на 95 000 — за октябрь, после внесения минимального «сентябрьского» платежа;

- на 90 000 — за ноябрь и так далее.

Поняли суть? Берется ваша задолженность за каждый месяц и на нее начисляется процент, потом все это суммируется. И не забывайте про 30 рублей ежедневно — этот платеж никуда не пропадает даже после окончания льготного периода. Если срок действия карты закончился, а долг остался, то вам бесплатно перевыпустят карту и вы продолжите погашать кредит.

Вывод второй. 10% начисляется на не остаток задолженности, а на всю сумму, которая была использована. Поэтому старайтесь рассчитываться с банком полностью в течение льготного периода.

Кстати, если открыть документ с тарифом по карте, то под вторым пунктом «Процентная ставка» можно найти еле заметную приписку «зависит от проверки при принятии кредитного решения». Меня это немного насторожило, и я обратилась в техподдержку — вдруг они напроверяют и выставят мне под 50% годовых или того больше. Однако меня заверили, что это стандартная фраза по всем кредитным картам, так как в МТС Банке есть кредитки, по которым проценты начисляются, и вот по ним то процентная ставка устанавливаются индивидуально.

Платные услуги — на что обратить внимание

Платных услуг две: СМС-информирование и страховка — куда же без нее. Услуги, само собой, необязательные — от них можно отказаться как до подписания договора, так и после, что я и советую делать. Отказаться до подписания договора можно по СМС, а после — только звонком в контактный центр по голосовому меню. Так как платные услуги отключать ох как не любят, рекомендую после отключения проверить, действительно ли их убрали из вашего тарифа.

СМС-информирование

СМС-информирование обходится в 59 рублей в месяц, или 708 рублей в год. Приплюсуйте сюда плату за обслуживание — до 10 950 и получите 11658 за карту «без процентов». Если у вас есть возможность скачать и пользоваться мобильным приложением МТС Банка, то эта услуга вам и даром не нужна. Всю информацию вы легко сможете получить в личном кабинете. Кстати, в отзывах находила, что СМС-сервис работает некорректно — о наличии задолженности сообщается через раз. Вот и думайте, надо оно вам за 59 рублей в месяц, чтобы гадать, а должны ли вы еще банку или нет.

Страхование

Переходим к страховке. В тарифе описаны условия для договоров, заключенных до 04.03.2019, а актуальных данных нет.

Поэтому мне пришлось узнавать этот момент у консультантов. Вот что мне сказали:

Прописанный процент начисляется на фактическую сумму ежемесячной задолженности. То есть если долга не будет, то за страховку платить не придется. Если же долг за сентябрь будет, допустим, 10 тыс. рублей, а за октябрь уже 5 тысяч, то комплексная страховка обойдется в 142 рубля на сентябрь и в 71 рубль за октябрь.

Нюансы

Помимо того что страховку и смски вам наверняка будут навязывать всеми правдами и неправдами, есть один очень важный момент.

Смотрите, минимальный платеж формируется 1 числа месяца, плата за СМС списывается 1 числа месяца, а плата за страховку списывается в 3 день месяца. Чем это нам грозит? Тем что посмотрели мы первого числа на сумму долга, внесли все и успокоились, а через 2 дня взяла и списалась плата за страховые услуги — вот она новая задолженность.

Вывод 7. Отказывайтесь от платных услуг. Если все-таки решили ими пользоваться, контролируйте баланс регулярно.

«МТС Банк» — Оформить Кредитную Карту Онлайн на Официальном Сайте

Необходимо действовать следующим образом

- Выбрать пункт «Карты» в верхней части страницы.

- Ознакомиться с кратким описанием продуктов в открывшемся окне. Чтобы получить детальные сведения, необходимо нажать на кнопку «О карте» на информационном поле пластика. После этого пользователь будет переведен на новую страницу с расширенным описанием продукта и его возможностей.

- После того, как конкретная карта будет выбрана, необходимо нажать на кнопку «Заказать карту». Если же пользователь открыл детальное описание продукта, тогда нужно искать ссылку «Оформить карту».

После использования ссылки пользователь будет перенаправлен на форму, которую необходимо заполнить для подачи заявки. Сделать это можно двумя способами:

- Заполнить форму прямо на сайте банка.

- Подать заявку через сервис «Госуслуги».

Чтобы подать заявку через сайт банка потребуется:

- Ввести ФИО.

- Указать номер мобильного телефона.

- Прописать адрес электронной почты.

- Нажать на кнопку «Отправить».

- Ввести в открывшееся окно специальный код, который был отправлен в сообщении на номер, указанный пользователем.

- Величину желаемого кредитного лимита.

- Уровень среднемесячного дохода, а также пол.

- Дату и место рождения.

- Номер паспорта, серию этого документа и дату его выдачи, код подразделения, кем выдан.

- Адрес текущей регистрации.

- вид занятости;

- название организации, в которой трудоустроен гражданин;

- направление деятельности компании;

- адрес организации;

- контакты 2 людей, знакомых с лицом, подающим заявку.

После заполнения полей необходимо снова воспользоваться кнопкой «Далее». Система перенаправит пользователя на последнюю страницу формы. Здесь необходимо указать адрес доставки, после чего нажать на кнопку «Заказать карту». При желании, заявитель может самостоятельно посетить офис компании. В таком случае необходимо выбрать пункт «Забрать карту самостоятельно».

Сотрудники компании рассмотрят заявку, после чего примут конкретное решение по ней. Официально банк выделяет на эту процедуру не более 5 дней, хотя на практике ответ по запросу дается быстрее.

Сотрудники компании рассмотрят заявку, после чего примут конкретное решение по ней. Официально банк выделяет на эту процедуру не более 5 дней, хотя на практике ответ по запросу дается быстрее.

В случае одобрения заявки карта будет получена способом, выбранным клиентом во время заполнения форм.

Кредитная Карта «МТС Банка» – Условия Пользования и Проценты

Банк предоставляет гражданам свои кредитные карты на определенных условиях. Учреждение также выдвигает к своим клиентам требования, касающиеся возраста и трудоустройства. В первую очередь нужно запомнить, что получить пластик могут только граждане старше 20 лет.

Существуют также ограничения, связанные с максимальным возрастом держателя пластиковой карты. По правилам банка, оформить карточку могут и пенсионеры, однако только в том случае, если их возраст не превышает 70 лет.

Желательно также иметь постоянное место работы. Чем больше заработная плата клиента, тем выше кредитный лимит, доступный ему. Однако наличия рабочего места не является критически важным. Получить продукт может и официально безработное лицо. Главное – иметь определенный доход.

Желательно также иметь постоянное место работы. Чем больше заработная плата клиента, тем выше кредитный лимит, доступный ему. Однако наличия рабочего места не является критически важным. Получить продукт может и официально безработное лицо. Главное – иметь определенный доход.

Кредитная Карта «МТС Банка» — Какие Документы Нужны для Оформления?

Банк выдвигает минимальные требования по документам. Их перечень очень узок. Фактически, для получения пластикового носителя потребуется подготовить:

- Паспорт. Этот документ потребуется вне зависимости от того, как и где подается заявка на получение кредитной карты.

- Заявление. Потребуется в том случае, если оформление происходит в одном из офисов банковской организации. Выдается на месте одним из сотрудников банка. В случае подачи заявки в режиме онлайн не потребуется.

Также держателю необходимо будет проставить свои подписи на договоре. Это делается либо в офисе банка во время получения пластиковой карты, либо в месте, куда будет доставлена карточка. В последнем случае договор предоставляется курьером.

Оформление и получение кредитки МТС Зеро

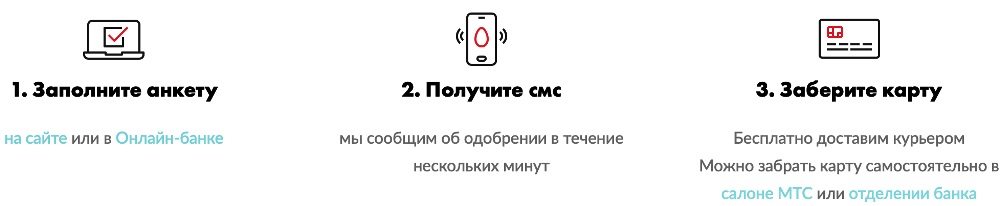

Если вы хотите пользоваться кредитной картой МТС Банк Деньги Zero, нужно пройти несколько этапов, для приближения к своей цели:

- на официальном сайте МТС Банка можно легко подать заявку в один клик;

- в дополнительном окне откроется форма с полями, которые необходимо заполнить своими данными, как: ФИО полностью, личный номер телефона, электронная почта;

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ! Если у вас есть подтвержденная страничка на ГосУслугах, то это увеличит шансы на получение необыкновенной платиновой кредитки Зеро.

- затем, все данные будут обработаны системой, в течение пяти минут;

- если решение будет положительным, то специалист МТС Банка свяжется с вами, и вы сможете обговорить все детали по получению.

Сейчас удобств намного больше, так как подача заявки и одобрение осуществляются удаленно. Есть несколько вариантов для получения кредитки Zero:

- личное посещение офиса или отделения банка;

- договориться о встрече с курьером в удобном для клиента месте.

Кредитная карта МТС «Деньги Zero» – условия

Пластик функционирует на системе MasterCard. Предусмотрена возможность оплачивать бесконтактно с помощью встроенного чипа Contactless. При желании можно проводить транзакции через смартфон, предварительно установив приложение Google, Samsung или Apple Pay.

По карте начисляется кэшбэк в российских рублях в размере 8% на первую покупку, произведенную в течение 12 месяцев. Далее процент возврата снижается до 3%. Получить Cashback можно при оплате услуг медицинского центра «МЕДСИ».

Выпуск и обслуживание

За выпуск пластика пользователь должен заплатить 299 рублей. За обслуживание оплата взимается по 30 рублей в сутки только, если имеется задолженность. Если долги отсутствуют, то пластиковый продукт обслуживается за счет финансовой структуры.

Стоимость перевыпуска

В случае утраты или поломки карты за получение новой нужно оплатить 299 руб. Если необходимость в перевыпуске возникла при окончании срока действия, то услуга предоставляется бесплатно. Когда карта выходит из строя из-за небрежного использования, то оплата взимается по усмотрению финансовой структуры.

Кредитный лимит, проценты и штрафы за просрочку

Карта МТС Зеро является отличным вариантом для оформления кредита только для тех пользователей, которые ответственно относятся к выплатам. Устанавливается кредитный лимит для каждого клиента индивидуально и варьирует в пределах 0-150 тыс. руб.

Льготный период составляет 3 года и действует на протяжении 20 суток с момента обналичивания или совершения покупки. На протяжении ЛП процент с владельца карты не взимается. В других случаях годовой процент составляет 10%.

Если своевременно не выплатить долг, то на держателя будут наложены штрафы в следующем размере:

| Отсутствие минимальной оплаты | 500 рублей |

| Неоплата овердрафта | 0,1% от долга в сутки |

На снятие денежных средств в банкомате также установлены лимиты. В день можно обналичить не более 50 тыс. руб., в месяц – до 600 тыс. руб.

Переводы денежных средств

Кредитная карта МТС Деньги Зеро пополняется без комиссионных отчислений. Это очень выгодно, по сравнению с пластиковыми картами, которые предлагают другие финансовые структуры.

Денежные переводы между карточными счетами осуществляются следующим образом:

- На карты MTS – 3,9%, не меньше 350 руб.

- На счета других банков (свои деньги) – 1%, не меньше 49 рублей.

- На счет другого банка (кредитные средства) – 3,9%, не меньше 350 рублей.

Переводить денежные средства можно через банкоматы и интернет-банкинги. Наиболее удобным способом является мобильный банкинг.

Дополнительные условия

Если в расчетный период не оплатить долг или внести не полную сумму, то долг будет расти. В следующем месяце необходимо оплатить действующий платеж – 5% от суммы и погасить задолженность за предыдущий месяц.

Дополнительные условия использования МТС Деньги Zero:

- Услуги информирования предоставляются на бесплатной основе.

- Использовать интернет-банкинг и мобильный банк можно бесплатно.

- Действует пластик на протяжении 3 лет и не требует платы за перевыпуск.

При нулевом балансе на счету пользователя на протяжении полугода договор расторгается, и карта блокируется без возможности разблокировки. В автоматическом порядке происходит закрытие счета, без участия владельца банковского продукта.

Особенности карты

Для получения банковской карты Zero нужно подать заявку: либо онлайн (на официальном сайте МТС-Банка), либо в отделениях Банка.

Выпуск карты платный — при получении единоразово придется заплатить 299 рублей.

Лимит кредита — до 150 тысяч рублей.

Обслуживание бесплатное, но предусмотрена фиксированная оплата за пользование кредитом — 30 рублей в сутки.

Таким образом, вы платите только за те дни, когда имеете задолженность перед Банком. Если картой так и не воспользуетесь, никаких комиссий (кроме выпуска карты) больше платить не нужно.

Снимать наличные можно без комиссии в любых банкоматах. Но при обналичивании действуют лимиты: до 50000 руб. в день и до 600000 руб. в месяц.

Общая информация по кредитной карте МТС Деньги Zero

Основные условия карты перечислены на официальном сайте МТС Банка. Тарифы по этой ссылке. В самом верху, как обычно, только положительные моменты:

- 0% годовых;

- бесплатное снятие наличных во всех банкоматах;

- бесплатная доставка.

Перейти к оформлению карты

Обратите внимание, под пунктом «0% годовых» есть пояснение — «вы платите всего 30 рублей в день, только если пользуетесь кредитом». Вот тут-то и кроется вся «выгода банка»

Этот момент мы разберем подробнее чуть позже, а пока посмотрим на остальные параметры МТС Zero:

- Кредитный лимит — до 150 000 рублей, что вполне неплохо. Однако сразу уточню, что банк устанавливает лимит индивидуально и какую сумму одобрят именно вам, неизвестно. В отзывах чаще всего пишут про 10–30 тысяч рублей, реже — про 80 000–100 000. Один парень писал, что запрашивал одну сумму, одобрили ему другую, а получил в итоге третью, раза в два меньше, предварительно одобренной.

- Ставка — 0% при условии погашения задолженности. 10% после окончания льготного периода, который длится 3 года и 20 дней.

- Стоимость выдачи — 299 рублей.

- Минимальный платеж — 5% от суммы задолженности, но не менее 500 рублей + комиссия за обслуживание.

- Срок действия карты — 3 года. Об этом нигде не написано — я эту информацию получила от онлайн-консультанта. Плановый перевыпуск пластика бесплатный, а перевыпуск по инициативе клиента — 299 рублей.

В принципе если не обращать внимания на обслуживание в 30 рублей в день, то условия вполне неплохие.

Как получить кредитку МТС банка Деньги Zero

Подробная информация о тарифах и условиях использования кредиток размещена на сайте финансовой организации. Перед тем как заказать онлайн кредитную карту Деньги Zero коммерческого банка МТС с ней нужно внимательно ознакомиться, так как тарифный план карточки имеет свои особенности.

Кредитка ПС MasterCard Standard предлагается с поддержкой технологии 3D Secure и имеет возможность бесконтактной оплаты. За выпуск взимается единовременная плата в размере 299 рублей. Главная особенность «пластика» — в случае возникновения задолженности его держатель платит фиксированную сумму 30 рублей в сутки за пользование кредитом.

В числе преимуществ продукта:

- отсутствие подтверждения дохода;

- грейс-период распространяется на снятие наличных;

- высокая скорость оформления и выпуска.

Основной недостаток связан с большими издержками на держание карточки в случае использования небольших сумм кредита и выхода за рамки льготного периода. В этом случае плата за обслуживание может превысить размер займа. Однако при больших расходах (от 100 тысяч и больше) можно даже сэкономить.

Тарифный план предусматривает бесплатное обналичивание средств в любых банкоматах и ПВН, в том числе и зарубежных.

Условия кредитной карты МТС ZERO

Я честно несколько раз перечитал условия кредитной карты. Сравнивал, думал и пытался понять. Мыслей много, но больше вопросов, конечно. Банк вместо того, чтобы заниматься репутацией и имиджем, выпускает очередной говно-продукт и замазывает все это дело звездной рекламой. Это мое личное мнение, даже Тинькофф себе такого не позволяет. А потом удивляются откуда столько негатива. Итак перейдем к условиям:

Условия кредитной карты МТС ЗЕРО

Условия кредитной карты МТС ЗЕРО

Процентная ставка

Для понимания здесь нет никакой процентной ставки. То есть она есть, но насколько я понимаю, только после льготного периода. Только вот он не льготный. Дико запутанно. Но процентная ставка есть и составляет она 10%. Вы главное сейчас дочитайте все это, в конце я сделаю выводу и вам станет все понятно.

А пока примите за расчет, что ставка здесь 10% и если у вас карта уже на руках, то закрывайте ее как можно быстрее. Хотя подождите-ка… Может не так все и плохо.

Льготный период

А вот тут начинается самое интересное. Якобы у карты льготный период целых 36 месяцев, но вас так на*бывают, что мне аж супер интересно становится.

Для понимания: льготный период в нашем уже привычном понимании, это когда вы у банка взяли некоторую сумму, и у вас есть месяц, два на то, чтобы вернуть эти деньги и в полном объеме, при этом не заплатив ни одного процента по кредиту.

По факту это тоже некий льготный период, но с нюансом, к которому мы не привыкли и нас пытаются таким образом обмануть. Внимательный читатель и ресерчер сделает для себя выводы. Но по факту получается, что карта не кредитная ни разу. И даже не карта рассрочки. Но условия уже не кажутся такими уж грабительскими. Идем дальше. Да, тяну, но, пожалуйста, читайте дальше.

Стоимость обслуживания кредитной карты МТС банка

Стоимость карты составляет 299 рублей. Это так называемся комиссия банка за выпуск карты. Сама карта бесплатная в обслуживании, если у вас нет… Нет, задолженности. А если она есть, тооооо…

Как все работает? И где подвох?

Уже стало интересно? Я вот что вам скажу, если вам предлагают такую карту, то смело отказывайтесь. Это я серьезно. Если вы не готовы контролировать расходы и выплаты по кредитам, то эта карта не для вас. Такая карта любит более расчетливого и хладнокровного юзера.

Главный подвох в том, что вне зависимости от того какой у вас размер долга, то каждый день с вашей карты будет списываться по 30 рублей. Или начисляться к ежемесячному платежу. То есть если вы купили хлеба на 200 рублей, то к концу месяца он вам обойдется в 1100 рублей. 900 рублей составит комиссия за пользование кредитом. Круто?

Это еще не все. Сейчас самое интересное будет=)

Зато у вас будут бонусы по кредитной карте МТС ЗЕРО. Что может быть важнее?

Зато у вас будут бонусы по кредитной карте МТС ЗЕРО. Что может быть важнее?

Минимальный платеж и штрафы за него…

Уууух. Я очень надеюсь вы сюда пришли просто узнать про эту карту, а не с ней уже на руках.

Итак, минимальные платежи. Что касается минимального платежа, то все достаточно стандартно. Я бы сказал, как у всех. Минимальный платеж по кредитной карте МТС ЗЕРО составляет 5% от суммы задолженности + комиссия за использование кредита (те самые 30 рублей/день), но не менее 500 рублей. Дорогая буханка хлеба, да?)

Штрафы за просрочку платежа по кредитке ЗЕРО

Пени составляют 0.1%, впрочем как и везде. За пропуск минимального платежа вам придется заплатить еще 500 рублей.

Проблема заключается в том, что делать покупки на маленькие суммы не очень выгодно. Мы не будем брать в расчет покупку хлеба и пивасика, а возьмем за пример более интересную сумму. Вот допустим у вас сломался телефона и вам резко понадобился другой. Телефон стоит 10 000 рублей, и вы планируете закрыть кредит на эту сумму в течении 3-х месяцев. Каждый месяц вам начисляется по 900 рублей итого за 3 месяца комиссия составит 2700, а общая сумма переплат составит 12700. Круто да? А знаете какая годовая процентная ставка будет? Больше 100%. А вот если вы сделаете покупку к примеру на 150 000 рублей и будете платить за нее целый год, то процентная ставка составит менее 10%. Сейчас считать не будем, но я думаю смысл вы поняли.