Как узнать все о своих кредитах

Содержание:

- Визитеры

- Проверить задолженность у судебных приставов (ФССП)

- Обращаемся к кредитору

- Какие есть способы узнать задолженность по кредиту?

- Можно ли узнать, есть ли задолженность по кредитам?

- Вариант второй: заплатил меньше требуемой суммы

- Проверяем на Госуслугах

- Способы проверить долги физического лица по паспорту

- Способ 4: позвонить в банковское учреждение

- Как еще можно получить сведения о задолженности?

- Мошенники

- Как узнать о задолженности умершего

- В офисе по паспорту

- Как узнать есть ли долги по кредитам

- Зачем банку кредитная история?

- Как банки узнают о кредитах заемщиков

- Как узнать, есть ли кредиты на другом человеке?

Визитеры

Как узнать, имеется ли задолженность по кредиту? Разобраться в этом не так уж и трудно, если знать, с чего начинать. Дело все в том, что когда у гражданина есть желание и время, он имеет полное право обратиться в банк, где брал займ, а затем получить всю интересующую его информацию.

Этот вариант хорош тогда, когда у вас имеется или кредитный договор, или квитанция об оплате (даже подделка). С паспортом обращаетесь в ваш банк, он выдает вам взамен информацию об имеющейся задолженности. Либо об отсутствии оной. Ничего трудного. Пожалуй, именно этот вариант пользуется самым большим спросом. Обмануть вас не смогут в принципе. Можно также запросить выписку по счету. Если она положительна, никаких задолженностей не имеется.

Проверить задолженность у судебных приставов (ФССП)

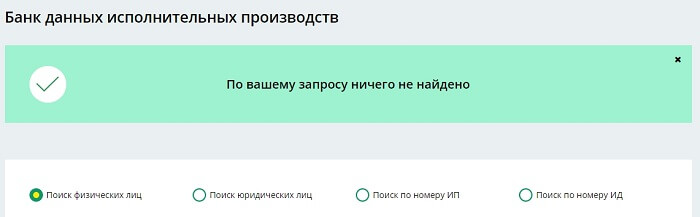

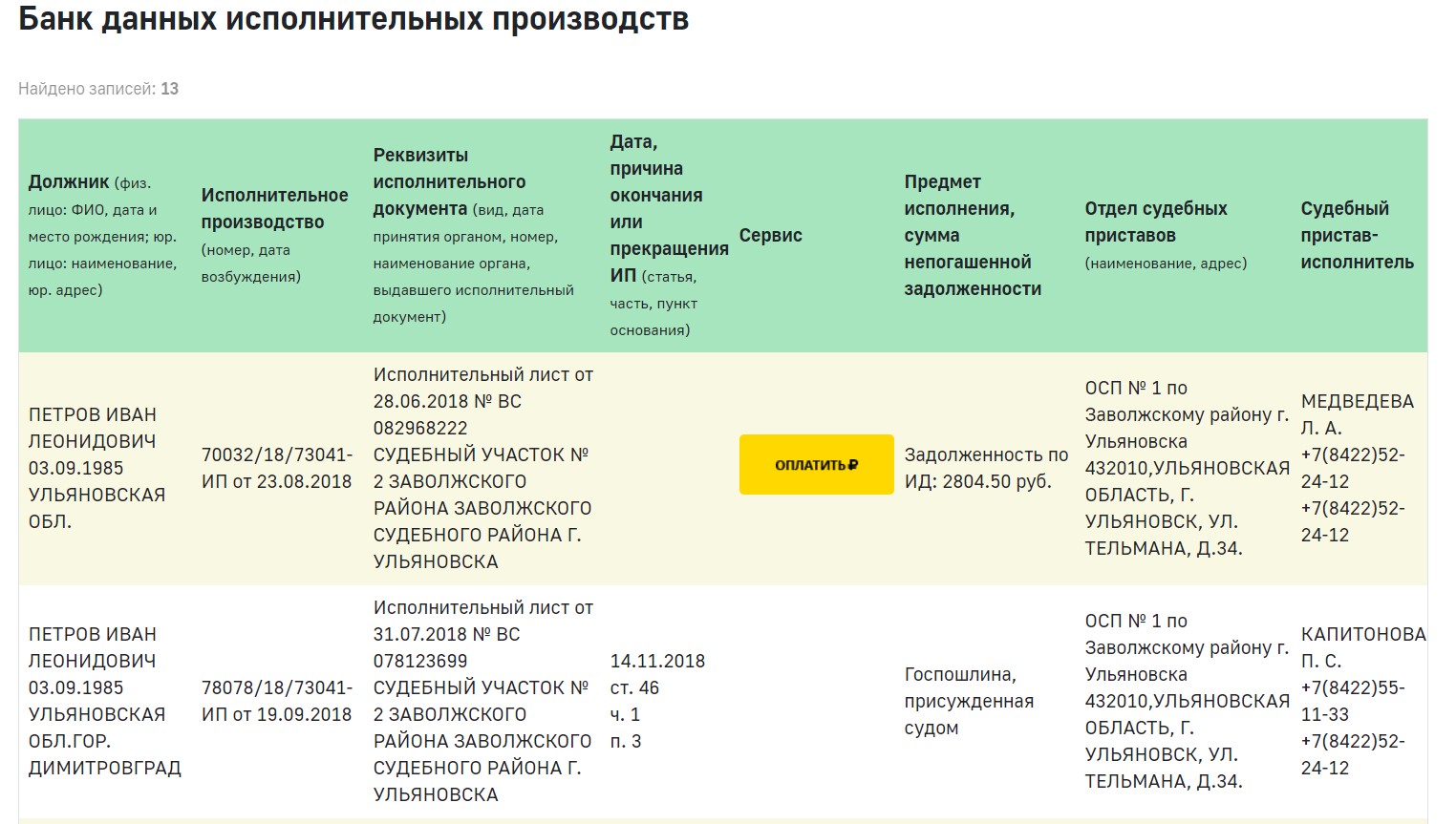

Свою задолженность перед кредитным учреждением можно узнать на сайте Федеральной службы судебных приставов, но только в том случае, если на вас за неуплату долга было подано в суд, суд вынес решение в пользу банка и передал в ФССП исполнительный лист.

Для проверки задолженности вам нет нужды искать номер кредитного договора, хватит и ваших личных данный. Для точности, я бы рекомендовал не ограничиваться Именем и Фамилией, а искать через расширенный поиск с указанием Отчества и даты рождения. На всякий случай проверил и себя.

Я чист. Конечно, я никогда в жизни не брал кредитов, коммунальные услуги и налоги по своей ООО и ИП выплачиваю вовремя. Но сколько там сможет продолжаться? Государство само загоняет нас в тень.

Я чист. Конечно, я никогда в жизни не брал кредитов, коммунальные услуги и налоги по своей ООО и ИП выплачиваю вовремя. Но сколько там сможет продолжаться? Государство само загоняет нас в тень.

Проверить долги по кредиту через приставов, вы можете на сайтах:

Как узнать задолженность третьих лиц

Согласно нашему законодательству, кредитная информация является конфиденциальной информацией. Ни один банк вам не выдаст кредитный отчет третьего лица. Если сотрудник банка нарушит закон, то ему грозит уголовная ответственность по ст. 159 сроком до 10 лет.

Единственный способ узнать задолженность другого человека, это пробить его информацию через сайт ФССП. Как я уже писал выше, для этого понадобятся только его личные данные. Но так вы сможете узнать только о долгах, по которым есть судебное решение и исполнительный лист.

Обращаемся к кредитору

Способы оповещения не установлены законом, а значит, должны фигурировать в кредитном договоре. Банки в договорах используют формулировку «по запросу должника» и таким образом уходят от обязанности самостоятельно рассылать СМС-сообщения с предупреждениями о предстоящей оплате.Законодательство (ФЗ №353) утверждает следующее: кредитор обязан раз в месяц предоставлять заемщику информацию о сумме и сроке погашения кредита на безвозмездной основе.

Заемщик может сам выйти на связь с кредитором и узнать, есть ли у него долг, несколькими способами:

- Позвонить в банк по номеру горячей линии. Любой крупный банк имеет бесплатный номер, начинающийся с 8-800, и колл-центр. Звонить по горячей линии можно как днем, так и ночью, однако, днем заемщик рискует провести четверть часа в ожидании ответа оператора.

- Лично прийти в банк с паспортом. Этот способ совершенно непригоден для заемщиков, проживающих в небольших населенных пунктах, ведь отделения банка-кредитора там может не оказаться.

- Использовать Личный Кабинет. Интернет-банкинг предлагается большинством крупных финансовых учреждений, потому как онлайн-сервис Личный Кабинет позволяет «разгрузить» колл-центры и свести к минимуму очереди в отделениях банков. Одной из наиболее эффективных и функциональных систем интернет-банкинга считается «Сбербанк-Онлайн».

- Использовать «вопрос-ответ». Зайдя на сайт банка, пользователь увидит всплывающий виджет для оперативной связи с сотрудниками организации. Здесь можно задать вопрос по кредиту при условии, что будут указаны номер кредитного договора и ФИО заемщика.

Какие есть способы узнать задолженность по кредиту?

Существует несколько способов для заемщиков узнать, каково состояние погашения долга, независимо от того, что платежи вносятся без задержек. Ситуацию можно не доводить до крайности, если регулярно производить проверку своего кредитного счета. Существуют официальные источники информации, о которых необходимо знать заемщикам:

- посещение банка лично;

- звонок по телефону горячей линии, которая имеется на сайте практически каждого банка;

- использование услуги СМС-информирования;

- получение информации с домашнего компьютера на портале банка в личном кабинете;

- обращение в ФССП;

- обращение в Бюро кредитных историй.

Для того чтобы использовать один из методов, необходимо выяснить, какую из перечисленных услуг предоставляет финансовая организация, в которой взят кредит. Эти условия должны быть закреплены в договоре.

Заемщик, исправно производящий выплаты по кредиту, обычно спокоен за состояние кредитной истории, поэтому информация из банка о возникновении задолженности вызывает, по меньшей мере, недоумение. Но долги могут возникнуть не только по причине неплатёжеспособности заемщика.

Чтобы не допустить накопления долга по кредиту, заемщику рекомендуется периодически запрашивать информацию о состоянии личного счета. Идеальный вариант, который не потребует затрат времени – зарегистрироваться на сайте банка, в котором взят кредит и открыть личный кабинет. На сайтах банков имеется обратная связь, воспользовавшись которой, плательщик может выяснить, каким образом получать информацию о своем кредитном счете.

Какие есть способы узнать свою кредитную историю и выяснить, есть ли долги по кредиту, посредством Бюро кредитных историй, Вы можете увидеть в представленном видео.

Узнать сумму долга по фамилии

Процедура получения данных о наличии задолженности настолько упрощена сегодня, что это можно сделать, воспользовавшись возможностями Интернет-банкинга, по телефону или в финансовой организации, в которой взят кредит. Этот способ подходит для граждан, желающих узнать о состоянии своего счета по фамилии.

Если гражданин имеет личный кабинет на сайте своего банка, то сведения о наличии задолженности или отсутствии ее появляются на экране в считанные минуты. Достаточно пройти по закладке, через которую отправляется запрос в банк.

Некоторые банки отправляют СМС-сообщение на номер телефона владельца личного кабинета. Преимущества данного варианта состоят в том, что при открытии личного кабинета вся информация о заемщике закладывается в базу данных Интернет-банка. В связи с этим в дальнейшем, если нужно отправить запрос, то достаточно ввести свою фамилию.

Узнать размер долга можно также при личном посещении офиса банка. С собой необходимо иметь паспорт. По личным данным заемщика сотрудник банка предоставит необходимые сведения о состоянии счета.

Узнать сумму долга по кредитной карте

Кредитная карта – удобный банковский инструмент, с помощью которого можно не только оплачивать товары и услуги, но и получать разного рода информацию из банка, в частности, о наличии или отсутствии задолженности по кредиту.

Очень удобный и оперативный способ узнать о долге – послать СМС на номер 900 с текстом «Долг». Для осуществления операции у клиента должна быть подключена опция «Мобильный банк». В ответном сообщении пользователю приходят сведения об обязательном платеже и общей задолженности на текущую дату. Если таковая отсутствует, то в сообщении придет текст, что платеж погашен.

Узнать задолженность посредством Интернета

Достижение современности – возможность отслеживания информации во всемирной сети. Это касается и получения данных о долгах по кредитам:

- Использование формы оперативной связи с сотрудниками банка онлайн в вопросно-ответном формате.

- Переписка с банком посредством электронной почты. Адрес можно найти на сайте банка в разделе «Контактная информация».

Через Интернет клиент получит необходимые сведения в полном объеме. Форма обратной связи непосредственно с сайта позволит сэкономить время значительно, так как ответ приходит незамедлительно, либо дежурный менеджер перезванивает клиенту. Ответ на электронное письмо придется подождать 1-2 дня.

https://youtube.com/watch?v=bnyyl8El8po

Можно ли узнать, есть ли задолженность по кредитам?

Каждый заемщик вправе узнать остаток задолженности по кредиту. Эта информация позволит правильно распределить финансы, а также избежать внесения неверной суммы на счет долга. Для этого клиент может воспользоваться одним из приемлемых способов:

- Непосредственно в отделении банковской организации;

- По телефону горячей линии;

- С помощью интернет-банкинга;

- Воспользовавшись аппаратом самообслуживания (банкоматом, терминалом).

Информация конфиденциальна и предоставляется только владельцу счета, поэтому при получении сведений в банке необходимо иметь при себе паспорт. Кроме прочего заемщик может заказать дополнительное информационное обслуживание: регулярное оповещение состояния счета долга. В результате клиент регулярно получает подробную информацию на мобильный телефон, по электронной почте или с помощью государственной службы доставки корреспонденции (почта).

Вариант второй: заплатил меньше требуемой суммы

Еще один пример из жизни: заемщик платил по кредиту исправно и не допускал просрочек. Однако, оплачивая последний платеж, не учел комиссию, в результате чего заплатил меньшую сумму. Например, он должен был внести 2100 рублей, размер комиссии составил 10 рублей. Клиент банка положил в терминал сумму без учета комиссии. Следовательно, у него получилось – 2100 – 10 = 2090 рублей — и он заплатил банку на 10 рублей меньше требуемого. Далее заемщик не обратил внимания на собственный недочет и с чистой совестью отправился домой. В итоге у него образовалась задолженность банку по кредиту, о которой он даже и не подозревал.

Проверяем на Госуслугах

Здесь есть информация не только о судебных производствах, но и о долгах по налогам, штрафам за нарушение ПДД. Проверить данные можно только о себе.

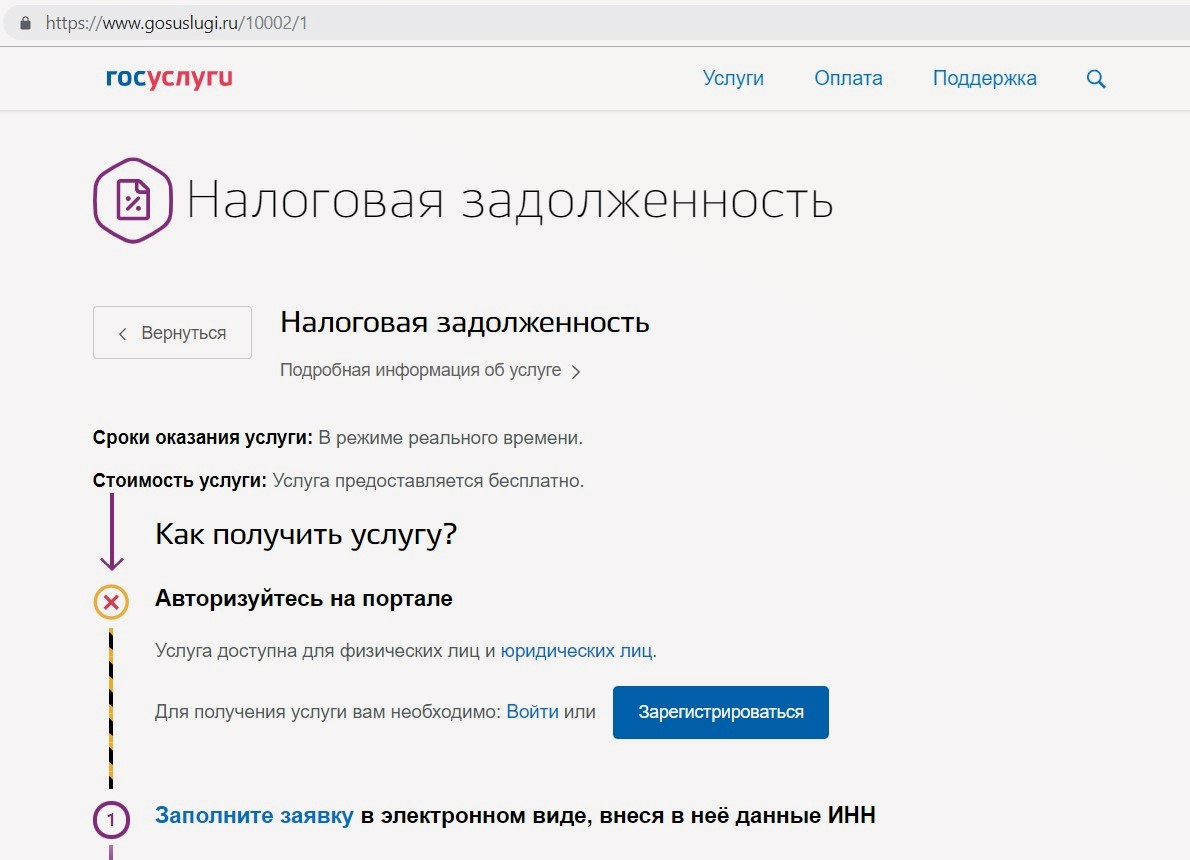

Долги по налогам проверяются на этой странице. Для получения информации придется пройти авторизацию и ввести ИНН в открывшейся форме.

Здесь же можно настроить уведомления, чтобы получать сообщения о задолженностях при входе на портал. Данные показываются и в мобильном приложении (версия для iOS, для Android).

Информацию о штрафах можно найти здесь. В форму нужно ввести данные из водительского удостоверения и СТС (свидетельства о регистрации транспортного средства). Если вы сохраняли их в профиле, система заполнит форму автоматически.

Сайт проверяет данные по штрафам в базах ГИБДД, а также в системе государственных платежей по Москве и отдельным регионам: это Татарстан, Удмуртия, Пермский и Красноярский край, Тверская, Тюменская, Белгородская, Калужская и Рязанская области.

Оплатить штраф можно сразу на сайте или в мобильном приложении. Не затягивайте: в первые 20 дней с момента наложения штрафа действует скидка 50%.

Судебные задолженности проверяются на этой странице. Сайт также расскажет, есть ли исполнительное производство, на каком оно этапе.

Услуги бесплатные. О судебной задолженности сможете узнать сразу. Остальные данные предоставляют в течение 17 рабочих дней. Так что проверять стоит заранее.

Задолженности и штрафы на Госуслугах: gosuslugi.ru

Способы проверить долги физического лица по паспорту

Узнать задолженность онлайн по паспорту можно с помощью нескольких сервисов:

- ФССП. Сервис «Банк данных исполнительных производств».

Из паспорта нам понадобятся сведения о фамилии, имени, отчестве и дате рождения. Далее – система обработает представленные данные и выдаст информацию о наличии/отсутствии возбужденных исполнительных производств с указанием не только суммы долга, но и причины его образования.

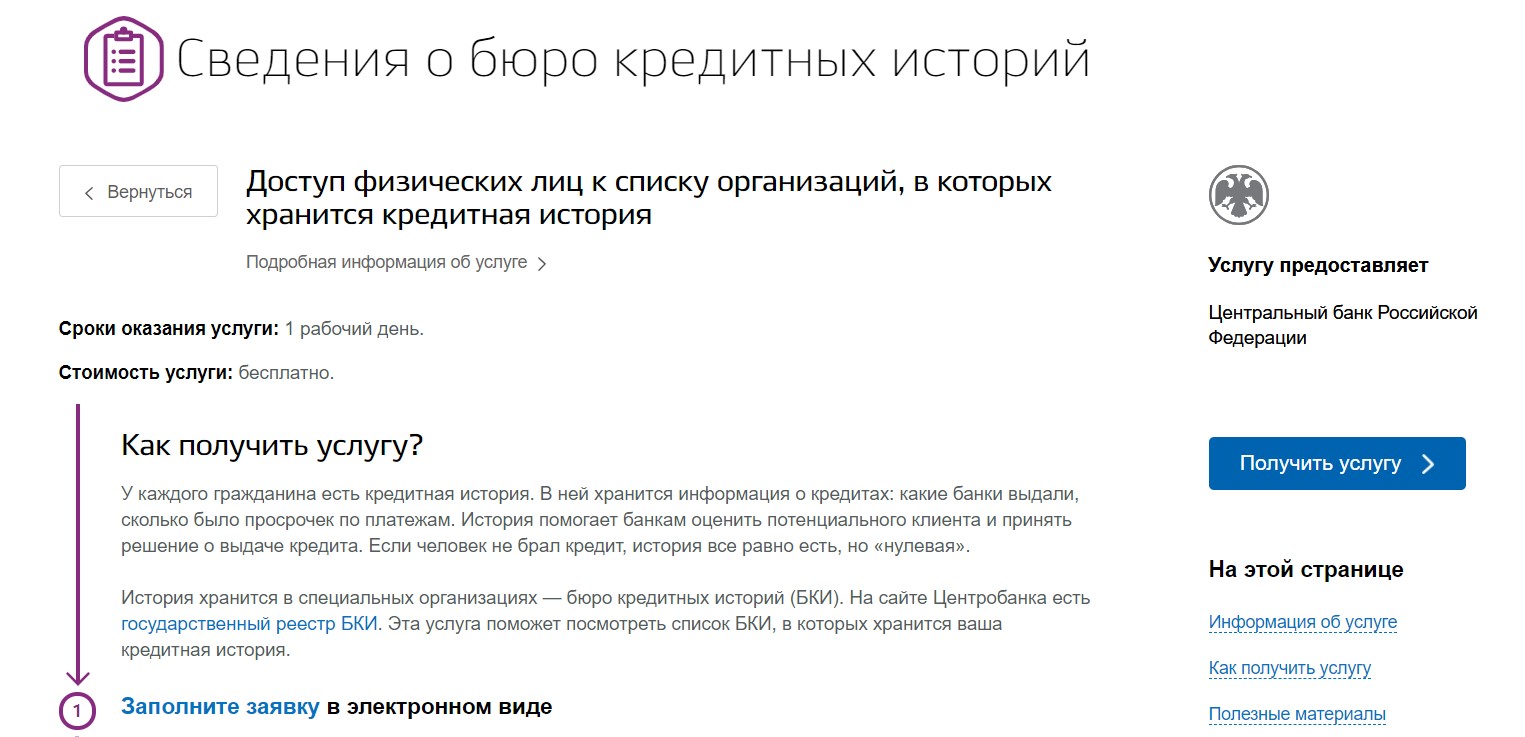

Портал госуслуг. Услуга «Сведения о бюро кредитных историй».

После авторизации на портале, система дает возможность получить вышеуказанную услугу после заполнения следующей информации:

- ФИО;

- Дата рождения;

- Паспортные данные;

- Номер СНИЛС.

Услуга об имеющихся кредитах предоставляется бесплатно, не позже суток после составления заявления.

Способ 4: позвонить в банковское учреждение

Самый простой и надежный способ получить информацию о собственной задолженности — воспользоваться сервисами информирования от банка-кредитора. Благодаря множеству технических возможностей банк может предоставить информацию как минимум шестью способами.

Смс-информирование

Самый простой и удобный способ всегда быть в курсе предстоящего платежа — оформить рассылку смс-уведомлений, которая заблаговременно напомнит о сроке погашения задолженности и сумме необходимой к оплате.

Подключение услуги возможно как на этапе оформления кредитного договора, так и в любое другое время, независимо от срока использования кредитных денег.

Личное обращение в банк

Все что от вас требуется — посетить ближайшее отделение банка, предоставить любому свободному консультанту свои документы, для идентификации личности, и сообщить номер кредитного договора, по которому необходимо получить сведенья.

Специалист распечатает вам документы с полной информацией об уже внесенной сумме и остатку задолженности на день обращения.

Информация обо всех ваших задолженностях фиксируется в кредитной истории. Соответственно, чтобы узнать историю своих кредитов, вам необходимо получить этот документ.

Все кредитные истории хранятся в бюро кредитных историй. На данный момент, в России существует 17 таких организаций. Чтобы узнать, в каком из этих бюро хранится информация о ваших кредитах, необходимо направить запрос в ЦККИ.

Узнать задолженность по кредиту можно без особого труда, обратившись к консультанту банка. Как правило, каждое банковское учреждение имеет свою горячую линию.

Звонки в большинстве случаев являются бесплатными. Консультант в течении нескольких минут предоставит заемщику всю информацию по имеющемуся кредиту.

Все что необходимо знать, так это:

- номер кредитки либо счета

- ответ на секретный вопрос.

Секретный вопрос, в том числе и ответ, говорит сам заемщик в процессе оформления договора о кредитовании.

| Наименование банковского учреждения | Узнать по номеру телефона | Другие способы узнать задолженность |

|---|---|---|

| Хоум Кредит | 8-800-700-80-06 | с помощью интернет-банкинга либо банковское отделение |

| Ренессанс | 7-(495)-981-0-981 (Москва) или (800) 200-0-981 (вся Россия) | с помощью функции “позвонить онлайн” на сайте банка либо банковское отделение |

| Тинькофф | 8-800-555-10-10 | с помощью интернет-банкинга, отправив электронное письмо на e-mail: credit@tinkoff.ru |

| Сбербанк | 8-800-555-55-50 | С помощью банкомата, интернет-банкинга либо банковское отделение |

| ВТБ 24 | 8-800-700-24-24 | с помощью банкомата, мобильного приложения “Мобильный Банк ” либо банковское отделение |

| Восточный экспресс | 8-800-100-7-100 | с помощью интернет-банкинга либо банковское отделение |

| Лето Банк | 8(419)-703-35-33 (Москва), 8(812)-309-52-81 (Санкт-Петербург) | с помощью интернет-банкинга либо банковское отделение |

| СовкомБанк | 8-800-100-00-06 | только банковское отделение |

| Альфа Банк | 7-495-78-888-78 | с помощью интернет-банкинга, либо отделение банка |

https://www.youtube.com/watch?v=jCmr-t5kSMQ

Закон обязывает банки предоставлять сведения о заадолженностях по трбованию клиента и делать это бесплатно. Обязательное условие одно – между сторонами должен быть подписан договор, в котором содержатся: размер займа, установленный лимит (если таковой имеется), сроки выплат и полного погашения, детализация уже внесенных платежей и непогашенный долг.

Если все в порядке, кредитор ежемесячно и бесплатно присылает сведения о задолженности. Если вы хотите узнать долги по кредиту по фамилии, будьте готовы лично посетить отделение выбранной организации с паспортом или другим удостоверением личности – сделать это онлайн без регистрации в интернет-банке нельзя.

Как еще можно получить сведения о задолженности?

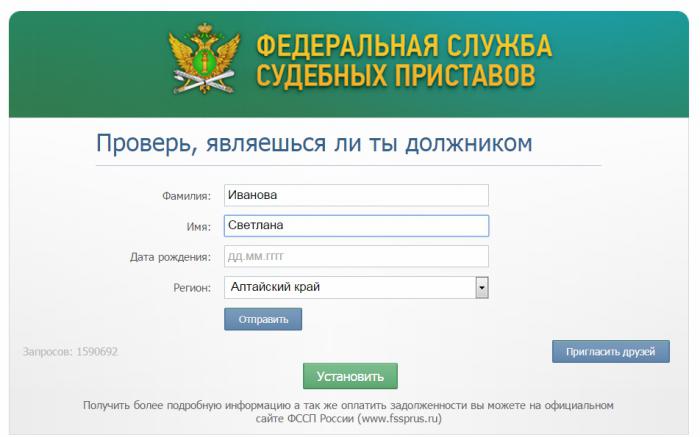

Если вы хотите узнать о том, как узнать задолженность по кредиту, то, помимо личного посещения банка и дозвона в Центр поддержки покупателей, вы можете воспользоваться и другим официальным источником информации. Например, большой популярностью сегодня являются соцсети. Пользуясь случаем, каждый желающий может зарегистрироваться в сети «ВКонтакте» и «Одноклассниках», попутно проверив свою задолженность при помощи удобной формы от Федеральной службы судебных приставов.

Для того чтобы задолженность по кредитам проверить, здесь необходимо внести в уже готовую табличку краткие сведения о себе. В соответствующей форме укажите такие данные, как:

- Ф.И.О.;

- дата рождения;

- наименование региона (например, Алтайский край).

Далее останется лишь отправить соответствующую информацию путем нажатия кнопки «Отправить». Также можно установить данное приложение на свой мобильный телефон.

Мошенники

Нередко после того, как граждане проверяют тем или иным способом свои долги по займам и кредитам, выясняется, что они становятся жертвами мошенников. Как быть в таком случае? Особенно если вам уже звонят коллекторы с угрозами ради «выбивания» из вас денег.

Вариантов решения проблемы не так уж и много. Во-первых, можно обратиться в антиколлекторские организации. Они помогут за умеренную плату уладить любой конфликт с коллекторами, даже если у вас имеются долги.

Во-вторых, просто игнорируйте все звонки, платежки, угрозы. Если за вами на самом деле не числится долг, то и игнорирование не приведет ни к чему опасному. Скорее всего, мошенники просто будут пытаться вас запугать ради вымогательства денежных средств.

В-третьих, если указан определенный банк в квитанции, обратитесь туда для урегулирования вопроса. Как вариант — обращение в суд или в милицию. Во всяком случае, если вы проверите кредитную историю, а за вами не числится задолженности, вариант борьбы с мошенниками и несправедливостью выбирать только вам.

Как узнать о задолженности умершего

Наследникам полезно знать сумму задолженности умершего для оценки экономической целесообразности вступления в наследство. Хотя наследники отвечают по долгам наследодателя только в пределах полученного имущества, переоформление права собственности часто связано с большими финансовыми затратами.

Для возможности оглашения полного списка наследства, нотариус имеет право отправить запрос в ЦБКИ о местонахождении кредитного досье умершего, а затем обратиться за информацией об объемах долга в нужные бюро. Нотариусы часто отказываются делать такие запросы, ссылаясь на то, что за полгода кредиторы сами объявятся. В интересах наследников настоять на соблюдении процедуры нотариальных действий.

Некоторые банки идут на уступки и предоставляют график платежей родственникам умерших до завершения процесса вступления в наследство. Им достаточно предъявления Свидетельства о смерти и ДУЛ обратившегося. Этот способ полезен, если предполагаемые наследники знают о взятом кредите и хотят проверить его состояние. Иначе этот метод неэффективен, т. к. обратиться во все отделения всех банков в регионе проживания просто невозможно. Кроме того, следует помнить, что кредитором может являться любое юридическое и физическое лицо.

В офисе по паспорту

Подобный способ относится к самым надежным.

Предоставив сотруднику банка паспорт, должник решает сразу несколько задач:

- Узнает о размере долга.

- Оплачивает задолженность.

- Получает справку об отсутствии долгов, если их действительно нет. Этот документ служит своеобразной гарантией в будущем. Он является доказательством того, что перед данной структурой все финансовые обязательства по конкретному кредиту выполнены.

Внимание. Бывают неприятные случаи при утере паспорта

Например, человек становится жертвой аферистов, получивших заем по его потерянным документам. В этом варианте следует проинформировать компетентные органы и службу безопасности банковского учреждения.

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат

Важно это сделать перед внесением очередного платежа. Чтоб не запутаться

Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

По кредитной истории

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

Обращение в суд и ФССП

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах

Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема

И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту

Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию

Зачем банку кредитная история?

Зачем банку пытаться проверить, есть ли кредит на человеке? Практически все кредитующие организации при рассмотрении заявок от потенциальных клиентов проверяют их кредитные истории для принятия решений о выдаче или невыдаче заемных средств. На то есть причины.

Первая причина – анализ долговой нагрузки клиента. С 2019-го года БКИ вычисляют ПДН – показатель предельной долговой нагрузки. Этот коэффициент является результатом деления всех выплат по кредитам и займам на доход. Чем ПДН выше, тем больше долговая нагрузка гражданина. И банк может расценить это как невозможность погашать еще один кредит: человек просто не справится с дополнительным долгом, что наверняка приведет к просрочкам. Такому гражданину кредитор откажет.

Вторая причина – проверка добросовестности потенциального клиента. В кредитной истории указываются все связанные с кредитованием действия россиянина за последние десять лет. И банк сможет понять, как человек выполнял долговые обязательства ранее: был ли дисциплинированным плательщиком или же постоянно задерживал выплаты и совершал систематические просрочки. Если задержки допускались часто и недавно, либо они являются активными, в кредите откажут.

Как банки узнают о кредитах заемщиков

Перед тем, как одобрить заявку на займ, банки тщательно проверяют заемщика по различным критериям. В этот список входит процент закредитованности и порядок соблюдения графика платежей.

В первом случае банк оценивает вероятность возникновения проблем с платежами – если у клиента много займов, на их оплату уходит определенная часть дохода. Если ежемесячный объем расходов превышает 60%, решение по заявке будет отрицательным.

Во втором случае оценивается надежность и добросовестность клиента по кредитной сделке. Если он систематически допускает просрочки или вносит платежи в последний день платежа – это создает негативное впечатление и ведет к отказу по заявке.

Перечисленные сведения банки получают от БКИ. Первое, что делает финансовая организация после поступления заявки на займ – делают запрос в Бюро и смотрят на скоринг балл (уровень кредитоспособности). Если он низкий, сразу отклоняют заявку, если удовлетворительный, проводят дальнейшую проверку, изучая финансовое прошлое клиента.

Таким образом, есть разные способы узнать о наличии задолженности по займу. Рекомендуется регулярно проверять наличие долгов, так как просрочка грозит проблемами с получением последующих займов в банковских организациях

При этом важно учитывать, что она может возникнуть случайно – например, если клиент произвел платеж в последний день графика, но он не дошел сразу из-за технических проблем. Чтобы свести риск появления кредитной задолженности желательно вносить ежемесячный платеж заранее – не позднее, чем за 3 дня до даты списания средств со счета

Как узнать, есть ли кредиты на другом человеке?

Финансовые компании, которые получили разрешение хранить кредитные истории клиентов, защищают конфиденциальность. По этой причине определить наличие кредитов на другом человеке разрешается только при предъявлении документа разрешающего такие действия: нотариально заверенная доверенность, а также код субъекта, чьи сведения будут подвергаться проверке.

Другим способом получения информации является подача запроса на сайте службы судебных исполнителей. Такой метод действует только при наличии просроченной задолженности, а также решения суда, согласно которому было начато исполнительное производство. Других способов получения сведений, охраняемых законом, о третьем лице не существует.