Как узнать о долгах по кредитам

Содержание:

- Как избежать кредитных долгов перед банком?

- Способ 3: с помощью терминала либо банкомата

- Можно ли проверить долги анонимно

- Вариант четвертый: неправильно оплачены просрочки по кредиту

- Можно ли узнать о задолженности анонимно?

- Закон о проверке кредитного счета

- Способы проверки остатка

- Анонимная проверка

- Обращение в микрофинансовую организацию

- Можно ли получить информацию о чужих долгах

- Погашение СЗ

- Смотрим в лицо опасности: для чего вам нужно знать о размере задолженности

- Путь третий — интернет

- Что делать, если обнаружен несуществующий долг

- Зачем проверять долги по кредитам

- Как еще можно получить сведения о задолженности?

- Другие методы

- Как узнать есть ли долги по кредитам

- Способы проверить долги физического лица по паспорту

- Классификация ссудной задолженности

- Обратиться в сервисы онлайн-проверки кредитной истории

- Самый удобный способ узнать задолженность по кредиту

Как избежать кредитных долгов перед банком?

Для того чтобы все вышеперечисленные варианты не имели силы, нужно, так сказать, соблюдать технику безопасности общения с кредиторами. Это означает, что при погашении кредитного долга нужно удостовериться в том, что у вас больше нет обязательств. Обычно в таких случаях представители банка выдают заполненную бумагу, в которой говорится о полной ликвидации задолженности и отсутствии претензий со стороны кредитной организации.

При погашении кредита стоит также строго соблюдать сроки оплаты, не допускать образования просрочек, а также вносить последнюю сумму с точностью до копейки, учитываю размер комиссии при погашении и другие моменты. Ну и, конечно, нельзя передавать свои документы подозрительным личностям. Также рекомендуется своевременно отслеживать наличие долгов перед банком. О том, как узнать задолженность по кредиту, расскажем далее.

Способ 3: с помощью терминала либо банкомата

При погашении кредита, на телефон заемщика поступает сообщение, с указанным остатком по кредиту. Это очень удобно, поскольку всегда можно контролировать остаток.

Несмотря на то, что данная услуга является платной, она пользуется огромной популярностью среди всех клиентов банков.

С их помощью можно проверить задолженность по кредиту. Для этого достаточно:

- Вставить кредитку и ввести пин-код;

- Проверить задолженность, следуя подсказкам на мониторе.

Единственное, что нужно учитывать: проверка сведений в терминале не своего банка может быть весьма накладной для такой услуги.

Можно ли узнать задолженность по своей кредитной карте, если в терминал вставить дебетовую карту? Да, терминалы многих банков позволяют выйти в личный кабинет, где можно выбрать информацию по любой из своих карт.

Поскольку действия, признанные мошенничеством, возрастают, клиент, хотя бы однажды воспользовавшийся услугами определенного банка, может быть подвергнут обману.

Можно ли проверить долги анонимно

Первый способ посмотреть задолженность по кредитам анонимно, это все тот же сайт ФССП. Для этого достаточно чтобы существовало решение суда и присутствовали все нужные данные для заполнения формы.

Второй способ – зайти в онлайн приложение. Однако для этого должен существовать аккаунт на сайте, а вам нужно знать логин и пароль для входа.

Третий вариант, как узнать, сколько вы должны и оставаться при этом анонимом, это воспользоваться терминалом или банкоматом. Для этого вам потребуется договор потребительского займа или кредитная карточка. В первом варианте банкомат просто считает с договора штрих-код и покажет вам информацию о займе. Во втором случае для доступа к данным по кредиту нужно будет вставить карточку и набрать пин-код.

Вариант четвертый: неправильно оплачены просрочки по кредиту

К возникновению долга приводят и неправильно оплачиваемые просрочки по кредиту

Так, по собственной неосторожности заемщик забыл внести ежемесячный платеж и задержал его на неделю. В итоге за каждый просроченный день (обычно на форс-мажор банк отводит до 2-3 дней) у него выросли проценты за неуплаты, а затем к ним прибавилась и фиксированная сумма штрафа после возникновения повторной просрочки

Не зная о наличии последней, заемщик продолжал погашать кредит в стандартном режиме. В итоге его долг вырос до колоссальных размеров.

Внимание! При возникновении задолженности вносимая клиентом сумма денег будет прежде всего идти на погашение процентов и штрафов. При этом тело кредита останется неоплаченным, следовательно, долг увеличится

Можно ли узнать о задолженности анонимно?

Официально законодательство подобную возможность не предусматривает – данные о кредитных проблемах предоставляются только заемщику по предъявлению идентифицирующих его личность данных. Также во многих случаях требуются документы. Данные меры предполагают защиту персональных данных, но их можно обойти, если требуется проверить долговую нагрузку постороннего.

Варианты получения нужных сведений:

- Интернет-банкинг. Большинство заемщиков сохраняют приложение на телефоне, устанавливая код доступа. Если он известен, можно легко зайти в нужный раздел и проверить данные о задолженности без предоставления документов.

- Запрос на сайте служебных приставов. Чтобы получить данные потребуется только ФИО, дата рождения и регион проживания. Это самый открытый ресурс, на котором не требуются никакие подтверждающие действия, чтобы проверить задолженность.

- Банкомат. Если на руках есть кредитка или договор, документы не потребуются. После распознания счета, вся информация, включая задолженность, будет показана на экране.

Таким образом, теоретически есть возможность сохранить анонимность, получая сведения о долгах разными способами.

Также можно узнать о задолженности покойного через банк, предъявив свидетельство о смерти, завещание либо судебное постановление о наследовании. Готовность финансовых организаций к выдаче сведений объясняется тем, что вместе с имуществом к наследникам переходят и долги, а кредитор заинтересован в их возврате.

Закон о проверке кредитного счета

Как уже говорилось выше, клиент может обратиться в банк для того, чтобы получить информацию о кредитном счете, что подтверждается законодательным актом No353 «о потребительском займе». Однако стоит учесть, что согласно этому акту право на бесплатное предоставление информации он имеет только при условии одного запроса в месяц. Если в течение месяца человек обратиться с тем же вопросом во второй раз, то с него могут потребовать определенную сумму.

Если есть просрочка кредиту, банк может и самостоятельно обратиться к должнику, уточнить, когда он погасит задолженность. Также он может напоминать о сумме долга и последствиях, которые могут возникнуть, если он ее не погасит. При этом кредитор имеет право прибегать к различным методам: звонить по телефону, отправлять обычные и электронные письма, а также приходить к должнику домой или же на работу.

Если кредитор нарушает ваши права, пытается связаться в неустановленное законом время, требует погасить задолженность в грубой форме или угрожает, вы можете написать жалобу на банк в ЦБ РФ. Если же это не поможет, следует обратиться с жалобой в прокуратуру.

Способы проверки остатка

Способов проверки суммы задолженности по займу в Сбербанке несколько. Перед тем, как воспользоваться ими, найдите договор по кредиту. При оформлении каждому заемщику выдают график платежей. В нем может быть информация не только о ежемесячных выплатах, но и об остатке задолженности после внесения этих платежей. Но эта сумма примерная, а не точная.

Другие способы узнать остаток по кредиту:

- в Сбербанк Онлайн;

- по телефону горячей линии;

- в банкоматах;

- через мобильное приложение;

- в офисе Сбера.

Вы можете воспользоваться наиболее удобным лично для вас вариантом получения нужных сведений в тот момент, когда это необходимо.

Через интернет

Один из самых быстрых и удобных способов узнать размер долга по кредиту – на официальном сайте Сбербанка. Если вы еще не зарегистрированы в личном кабинете, то для начала нужно пройти авторизацию. Если она пройдена, следуйте инструкции:

- Войдите в личный кабинет Сбербанка.

- Выберите в меню «Кредиты».

- Из списка нажмите на тот, который вас интересует.

- Просмотрите информацию на открывшейся странице.

Один из похожих и, возможно, даже более удобных способов – проверка баланса через мобильное приложение.

В мобильном приложении

Узнать информацию об остатке по займу через мобильное приложение можно в любое время суток и из любой точки планеты. Вам для этого понадобится только смартфон с доступом в интернет. Воспользоваться приложением смогут пользователи на базе операционных систем iOS и Android.

Скачайте в PlayMarket или AppStore приложение Сбербанка, авторизуйтесь в нем. В главном меню в списке найдите раздел «Кредиты». Там будет предоставлена вся необходимая информация, в том числе и сведения об остатке долга по кредиту.

По телефону

Проверить остаток по задолженности в Сбере можно по телефону горячей линии. Позвоните по номеру колл-центра, дождитесь, когда с вами на связь выйдет оператор.

Сотруднику банка понадобится идентифицировать вашу личность, сообщите ему все необходимые личные данные. Также вам понадобится продиктовать номер договора по займу, поэтому найдите и подготовьте его перед тем, как звонить сотрудникам банка. После идентификации и ответов на вопросы оператор сообщит точную сумму остатка по кредиту.

Также узнать, сколько осталось выплачивать, можно через СМС-сервис Сбера. Отправьте слово «баланс» на номер 900. Дождитесь, когда вам придет ответное сообщение с запросом номера карты, которая привязана к кредиту. После того, как вы отправите данные, вам придет ответ с данными об остатке задолженности.

В банкомате

Проверить информацию о текущем остатке долга можно в банкоматах Сбера. Для этого найдите ближайший терминал и следуйте инструкции:

- Вставьте карту в банкомат.

- Введите пин-код по пластику.

- Укажите в меню «оплата кредитов».

- Найдите нужные вам сведения.

Проверить задолженность можно и терминалах Сбербанка. В некоторых из них невозможно вставить карту, поэтому вам нужно знать номер кредитного договора. Учитывайте то, что ни одна кредитная организация не позволяет запрашивать информацию по займу только по фамилии заемщика. Поэтому вам обязательно придется подтверждать свое право доступа к таким данным.

В отделении Сбербанка

Если по каким-либо причинам перечисленные способы не подходят вам, можете воспользоваться классическим – обратиться в отделение банка и узнать остаток задолженности там. Возьмите с собой паспорт и договор по кредиту. Сообщите менеджеру о том, что вы хотите узнать остаток по задолженности.

Сотрудник банка попросит вас сообщить некоторые данные для идентификации личности, если у вас не будет с собой кредитного договора или для уточнения деталей. После этого вас проконсультируют по интересующему вопросу. Важная деталь, что узнать нужные сведения о своей задолженности получится только в отделениях того региона, в котором вы оформляли кредит. Поэтому если вы часто переезжаете или работаете в другом месте, то удобнее пользоваться дистанционными сервисами доступа.

Анонимная проверка

Кредитная история является финансовым документом, доступ к которому (кроме субъекта КИ) юридические лица и индивидуальные предприниматели могут получить только с письменного согласия. Поэтому анонимная проверка невозможна.

Мошенничество

Узнать КИ по фамилии или без согласия физического лица, на которого оформлен документ, нельзя. Любые сервисы, которые предлагают такую услугу, действуют неправомерно.

Злоумышленники могут требовать деньги за доступ к КИ (собственной или третьих лиц), использовать паспортные данные в мошеннических целях. Чтобы не столкнуться с неправомерными действиями, нужно обращаться только к партнерам БКИ, указанным на официальном сайте.

Обращение в микрофинансовую организацию

Если вы помните, в какой организации оформляли займы, вы можете проверить долги через свой личный кабинет. Почти каждая МФО создает для заемщиков личные кабинеты на своем сайте. В личном кабинете можно контролировать размер задолженности, следить за графиком погашения займа и вносить ежемесячные платежи.

Рекомендуем: Как избавиться от долгов в микрозаймах →

Чтобы проверить, есть ли у вас задолженность перед конкретной организацией, авторизуйтесь на ее сайте. Если вы не помните данные для авторизации, воспользуйтесь функцией восстановления пароля. Если вы брали займы в нескольких МФО, процедуру придется повторять, чтобы проверить наличие задолженности перед каждой организацией.

Важно! При обращении в БКИ вы получите свою полную кредитную историю. При обращении в МФО вы проверите наличие долгов перед единственной организацией.

Можно ли получить информацию о чужих долгах

По закону ни одна финансовая организация не имеет права сообщать посторонним данные об имеющихся у человека кредитах и денежных обязательствах. Поэтому узнать долг по кредиту по фамилии другого человека невозможно.

В банке по паспорту вы можете узнать только про свои долги. Если же вы придете с чужим паспортом, то вам или просто ничего не скажут об обязательствах другого человека, или заведут уголовное дело, подозревая вас в кредитном мошенничестве.

Единственное место, где можно узнать о задолженности постороннего человека, это сайт ФССП. Однако для этого нужно знать ФИО человека, день рождения и прописку. Без этих данных никакую информацию вы не получите.

Погашение СЗ

Поскольку ссудная задолженность по кредиту – это сумма, которую заемщик должен вернуть банку, в соответствии с условиями кредитного договора, порядок возврата также прописывается в данном документе. Кредитный договор может предусматривать один из двух типов платежей для погашения долга:

- дифференцированные – уменьшающиеся пропорционально сроку пользования заемными средствами;

- аннуитетные – фиксированные на протяжении всего срока кредитования.

Часть банков предоставляет заемщику возможность выбрать тип платежа при заключении договора. Некоторые кредитные учреждения, в зависимости от выбора, могут изменить процентную ставку по займу. Но чаще всего клиентам по умолчанию предлагается аннуитетная система.

Также в кредитном договоре указываются сроки и способы внесения денежных средств на ссудный счет, прописывается возможность досрочного погашения СЗ и порядок начисления штрафных санкций при просрочках. Если клиент платить взносы по займу регулярно, ему не обязательно контактировать с банком в процессе погашения СЗ. Внесение платежей возможно через устройства самообслуживания или дистанционные сервисы.

При отступлении от графика визит в банк необходим. В случае досрочного погашения СЗ, заемщику необходимо будет узнать точную сумму к погашению, а также написать заявление на досрочку. В противном случае из денежных средств, внесенных на ссудный счет, банк спишет только сумму обязательного ежемесячного платежа. Остаток денег будет лежать на счете до следующего списания, как переплата.

Тем, у кого образовалась просрочка выплат, также необходимо посетить банк, чтобы:

- уточнить текущую сумму СЗ, со всеми штрафными санкциями;

- обсудить сроки и способы погашения;

- при необходимости реструктуризировать долг.

Смотрим в лицо опасности: для чего вам нужно знать о размере задолженности

Самый простой вариант – позвонить в банк и назвать фамилию, а также номер кредитного договора. Можно прийти к менеджеру и поинтересоваться лично. Для визита вам потребуются те же самые бумаги. Если договора нет (он был утрачен или вы явились из подозрений, что на ваше имя мог быть открыт кредит), предоставьте паспорт. Специалист посмотрит финансовые операции по вашим данным и обозначит состояние займа, актуальное на данный момент.

Разумеется, вы можете легко явиться в учреждение, которое стало вашим займодателем, если объективных причин для беспокойства о просрочке и наличии вины с вашей стороны нет. В случае если вы избегали уплаты долгов по имеющимся обязательствам, вероятно, посещение кредитора невозможно. В таком случае узнать остаток по долгу можно в бюро кредитных историй.

Обратите внимание на то, что оказывать услуги в области предоставления информации относительно факта наличия и размера денежных займов могут только те учреждения, которые имеют соответствующую лицензию от Центрального банка Российской Федерации. Не доверяйте свои персональные данные сторонним компаниям

Бюро – это не унифицированная организация. Таких компаний много.

В их число входят:

Объединенное бюро (недавно лишилось лицензии ЦБ Российской Федерации);

Узнать долг по фамилии можно тремя способами:

- прийти в отделение банка с паспортом, где был взят кредит;

- через Бюро Кредитный Историй;

- через сайт ФССП

Путь третий — интернет

Вход в интернет — банк осуществляется через специальную вкладку «Личный кабинет» на официальных сайтах после регистрации клиента. Для этого чаще всего требуется указать номер кредитного договора или расчетного счета субъекта кредитования.

Использование личного кабинета через Интернет позволяет сэкономить время на посещении офиса .

Лучший способ, как узнать долги по кредитам в банках через интернет, – зайти в свой личный кабинет (кабинеты) в банкинг-онлайне. Это равносильно визиту в банк: видно все, свежесть информации часовая, а достоверность ее полная.

Многие банки позволяют тут же распечатать копию договора, выписку по счету, график погашения. Такой же свежей и достоверной будет информация из мобильного банкинга, но уже без подтверждающих документов.

Но прежде хотим сказать, проще всего проверить задолженности и свою кредитную историю можно на сайте Мой рейтинг.

Точного законодательства об онлайн-анонимности пока нет, и чаще всего на их сайтах можно узнать о своих долгах, не вставая с кресла. А если нет – ничего не попишешь, придется давать заявку по почте или идти туда самому.

Проверить себя на невыезд онлайн можно на официальном сайте ФССП, там есть выход на их информационную службу. Выписок и прочих банковских документов не покажут, но, если вы занесены в банк данных исполнительных производств, т.е. невыездной, увидите.

На сегодня любое банковское учреждение предлагает своим клиентам услугу интернет-банкинга. Она позволяет осуществлять контроль по кредиту, управление картами и так далее.

Интернет – удобный способ, как узнать задолженность в банке, находясь дома. Не тратя лишнего времени, вы легко сможете выяснить интересующие сведения.

Но есть и более интересные, а также простые методы решения нашей сегодняшней проблемы. Современный мир быстро развивается, банки с каждым днем все больше и больше сервисов придумывают, которые помогут контролировать финансы и долги. А значит, можно положиться на предложения от кредитных организаций.

О чем идет речь? Где и как узнать задолженность по кредиту? Современный метод решения проблемы — это интернет-банкинг

Разнообразные онлайн-сервисы (официальные, это важно) от банков

Обычно достаточно пройти в них регистрацию (все клиенты так делают), а затем просто посетить страницу, посвященную кредитам. Ввести там свои данные и осуществить запрос выдачи вам выписки по задолженностям.

Основная проблема — отыскать нужную страницу. Чаще всего соответствующий пункт находится в вашем «Личном кабинете». У каждого банка свое меню отвечает за выдачу информации по кредитам и займам, но в целом существенных отличий друг от друга тут не имеется.

Что делать, если обнаружен несуществующий долг

Чаще всего человек узнает, что он что-то должен банку по кредиту, который не оформлял, после того, как у него был украден или же утерян паспорт. Мошенники часто прибегают к тому, что переклеивают фотографию и оформляют на постороннего человека кредит.

Попав в такую ситуацию, не стоит рисковать. Лучше сразу обратиться к юристам, которые помогут вам в составлении заявления в банк, Национальную полицию и, при необходимости, суд.

Если это все-таки случилось и вам сообщили о задолженности по несуществующему кредиту, то без посещения отделения банка не обойтись. В нем вы должны будете написать заявление начальнику отделения и указать, что кредит не брали. Также в тексте заявления нужно потребовать, чтобы банк предоставил вам копию заявки для получения кредита, кредитного договора и дополнений к нему, вашего паспорта, а также ИНН. Кроме того, банк должен представить вам документ, который будет подтверждать то, что кредит и в самом деле был выдан.

Если все документы будут представлены, потребуется обратиться к специалисту, который сможет подтвердить то, что подпись была подделана. Если после этого банк продолжить требовать, чтобы вы вернули «липовый» кредит, вам потребуется посетить отделение Нацполиции и написать заявление на банк в связи с мошенническими действиями с их стороны.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

Зачем проверять долги по кредитам

Те, кто имеет кредиты, могут задаться вопросом: зачем необходима проверка наличия кредитной задолженности? Отслеживать свои долги необходимо всем заемщикам. Это необходимо, чтобы:

- Иметь возможность оценить свою репутацию. Знание кредитной истории позволяет человеку дать себе оценку с точки зрения финансовых организаций: ответственный ли он, платежеспособный, благонадежный? Также тем, кто хочет быть осведомлен о своем финансовом положении, необходимо знать скоринговый балл, входящий в состав отчета по КИ.

- Оценить вероятность получения очередного займа. Банки, как правило, принимают решения, основываясь на кредитной истории заемщика. Учитывают скоринговый балл, наличие открытых кредитов и их количество, просрочки и другие сведения. Заблаговременная проверка этой информации позволит понять, стоит ли рассчитывать на новый кредит.

- Проверить свои долговые обязательства. Это бывает необходимо для подтверждения отсутствия долгов перед кредиторами, о которых они могут забыть напомнить.

- Выявить мошеннические действия. В настоящее время участились случаи оформления злоумышленниками займов по утерянным или украденным документам. Возникающая по таким кредитам задолженность, естественно, числится за ничего не подозревающими жертвами мошенников.

- Узнать, кто еще совершал попытки отследить вашу кредитную историю. В ее составе упоминаются лица, которые запрашивали информацию о долгах.

Проверять задолженность по кредитам рекомендуется хотя бы раз в год. Требуется такая проверка также тем, кто закрыл кредит или собирается оформить новый.

Как еще можно получить сведения о задолженности?

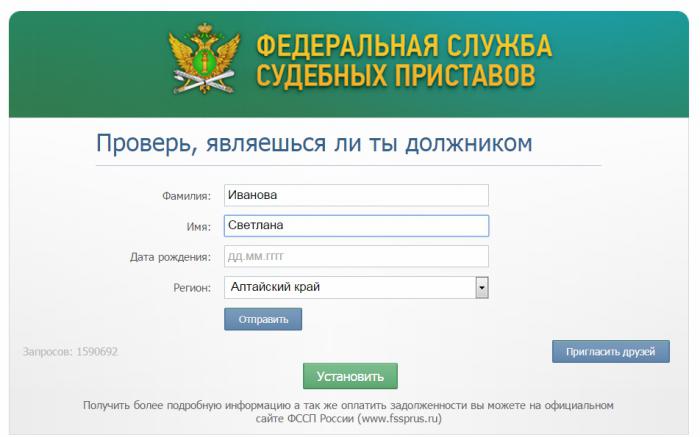

Если вы хотите узнать о том, как узнать задолженность по кредиту, то, помимо личного посещения банка и дозвона в Центр поддержки покупателей, вы можете воспользоваться и другим официальным источником информации. Например, большой популярностью сегодня являются соцсети. Пользуясь случаем, каждый желающий может зарегистрироваться в сети «ВКонтакте» и «Одноклассниках», попутно проверив свою задолженность при помощи удобной формы от Федеральной службы судебных приставов.

Для того чтобы задолженность по кредитам проверить, здесь необходимо внести в уже готовую табличку краткие сведения о себе. В соответствующей форме укажите такие данные, как:

- Ф.И.О.;

- дата рождения;

- наименование региона (например, Алтайский край).

Далее останется лишь отправить соответствующую информацию путем нажатия кнопки «Отправить». Также можно установить данное приложение на свой мобильный телефон.

Другие методы

В некоторых случаях можно узнать, если ли долги у другого человека. Доступ к детальной КИ могут получить наследники умершего. А все дела, по которым открыто судебное производство, и так находятся в открытом доступе.

Долги умершего

Информацию о задолженностях умершего может узнать только наследник, т.к. к нему переходят все обязательства усопшего. Для запроса нужно подготовить свидетельство о смерти и документы, подтверждающие факт наследования.

Чужого человека

Доступ к КИ ограничен. Сделать запрос могут только субъект КИ, представители суда или прокуратуры. Физическое лицо дает согласие на проверку банкам и МФО одновременно с оформлением заявки на кредит или микрозаем. Без письменного согласия узнать КИ чужого человека нельзя.

Эта информация находится в открытом доступе. Без ИНН тоже можно сделать запрос, но требуется указать Ф.И.О., год рождения, регион проживания.

Проведение проверки чужой задолженности.

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат

Важно это сделать перед внесением очередного платежа. Чтоб не запутаться

Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

По кредитной истории

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

Обращение в суд и ФССП

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах

Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема

И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту

Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию

Способы проверить долги физического лица по паспорту

Узнать задолженность онлайн по паспорту можно с помощью нескольких сервисов:

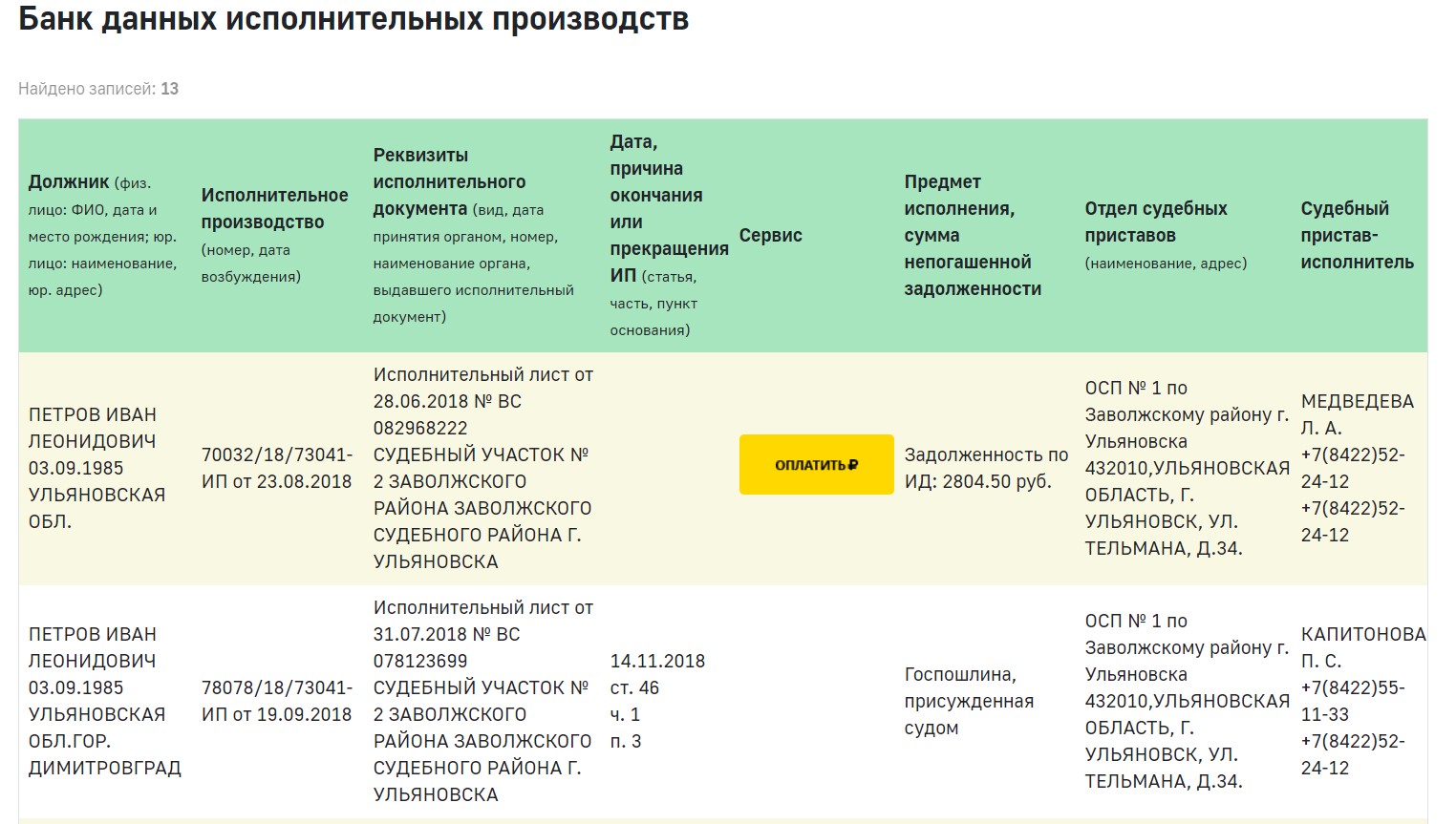

- ФССП. Сервис «Банк данных исполнительных производств».

Из паспорта нам понадобятся сведения о фамилии, имени, отчестве и дате рождения. Далее – система обработает представленные данные и выдаст информацию о наличии/отсутствии возбужденных исполнительных производств с указанием не только суммы долга, но и причины его образования.

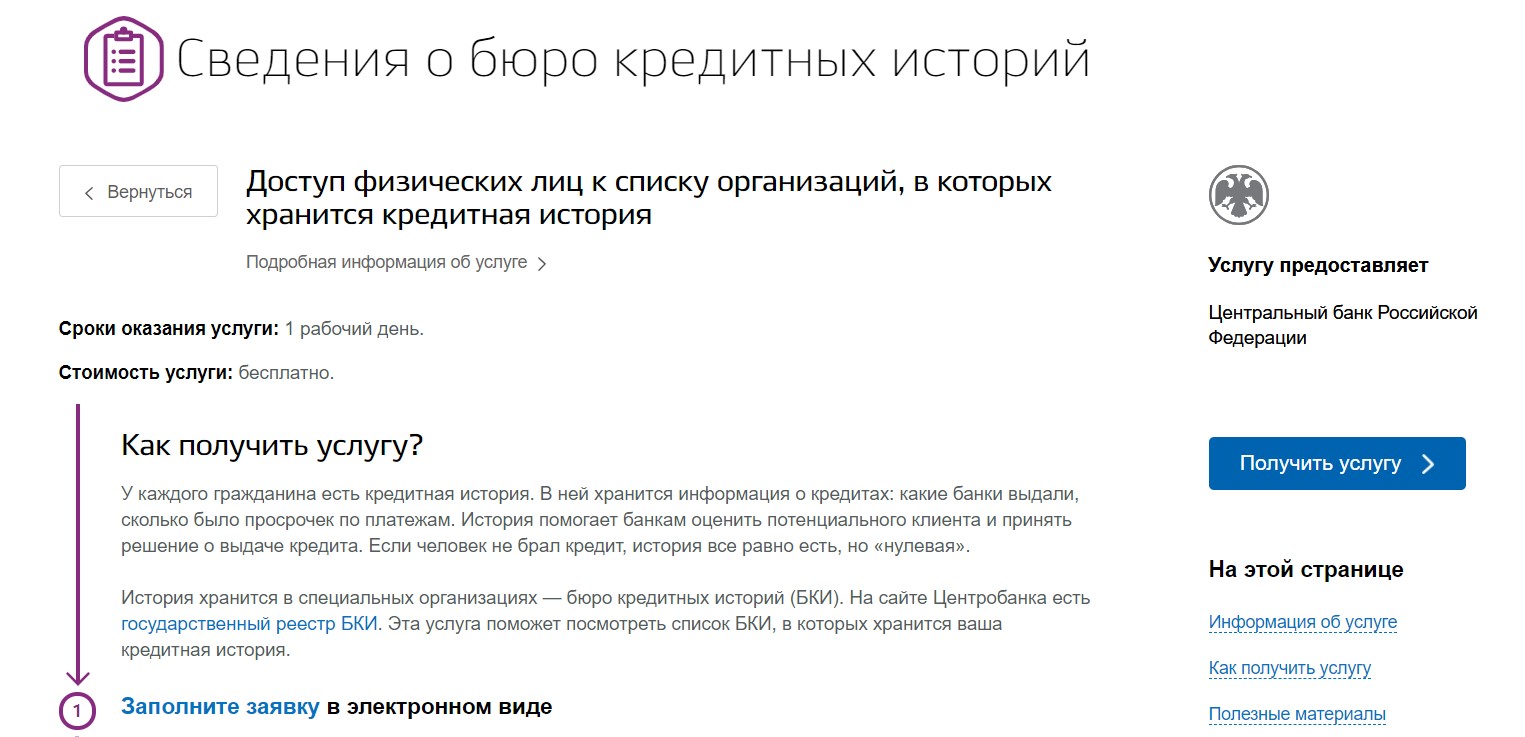

Портал госуслуг. Услуга «Сведения о бюро кредитных историй».

После авторизации на портале, система дает возможность получить вышеуказанную услугу после заполнения следующей информации:

- ФИО;

- Дата рождения;

- Паспортные данные;

- Номер СНИЛС.

Услуга об имеющихся кредитах предоставляется бесплатно, не позже суток после составления заявления.

Классификация ссудной задолженности

Данная разновидность означает, что у клиента отсутствует ссудная задолженность перед банком на отчетную дату, или имеется, но не превышают 5 суток. Некоторые банки могут увеличить срок, в течение которого необходимо вернуть заемные средства. Такая категория, как правило, используется по кредитным картам со льготным сроком до 50 и более дней.

Суть данной задолженности заключается в том, что ее можно переоформить. При этом стоит учитывать, что пункты соглашения о предоставлении услуг остаются неизменными.

Выделяют четыре типа просрочки: до 5 дней, от 6 до 30, от 31 до 180 и более 180 дней.

Это наиболее привлекательный для банка вариант, который подразумевает наличие поручителя или залогового обеспечения. В таком случае кредиторы могут не переживать за невозврат средств.

В случае возникновения долга с обеспечением, обязанность по возврату долга будет переложена на поручителя. Если заемщик для получения ссуды предоставил залоговое обеспечение – его выставят на продажу и закроют долги.

Это классификация долга, при которой заемщик получает средства без залога и предоставления поручителя. В такой ситуации финансовая организация не имеет дополнительных гарантий возврата. Единственный выход – это взыскать и продать личное имущество клиента, чтобы покрыть долги.

Поскольку значимой проблемой банкиров остаются задержанные заемщиками выплаты, остановимся подробнее на обсуждении этой темы.

https://www.youtube.com/watch?v=MzctldCRNfM

Просроченная ссудная задолженность – это средства, которые заемщик не вернул кредитору в сроки, установленные условиями контракта.

Первый вариант предполагает задержки по ссуде, которая обеспечена залоговым имуществом, либо кратковременный период задержки платежа. На этом этапе банковские коллекторы активно воздействуют на неплательщика, вынуждая того быстрее возместить убытки.

Второй случай характеризуется ситуациями, когда сроки просрочки составляют 3–6 месяцев. Здесь кредитор инициирует судебное разбирательство.

Безнадежная группа долгов – наименее приятный для банка вид рассматриваемой величины. В таких ситуациях кредитор убеждается в банкротстве клиента.

Такой нюанс означает потерю надежды на взыскание убытка. Однако финансовые компании отслеживают изменения материального положения заемщика, чтобы вернуть потери при появлении такого шанса.

Кроме, того, тут известна и классификация по формам недоимки. В таких обстоятельствах сотрудники финансовых компаний говорят о первичных либо переоформленных договоренностях.

Госдолг классифицируется по сроку погашения на капитальный, текущий.

Определение 2

Капитальный долг – это общая задолженность государства. Текущий долг – расходная сумма по долговым выплатам, наступившим по сроку.

Краткосрочными, среднесрочными, долгосрочными бывают кредиты по сроку привлечения. В России долговые обязательства не могут быть больше срока в 30 лет. Госдолг может быть внутренним и внешним в зависимости от валюты обязательств.

https://youtube.com/watch?v=iUhLOI-hqyM

Иногда разделителем внешнего и внутреннего долга является субъектный состав. Если кредитные средства предоставлены резидентами, это указывает на внутренний долг, если не резидентами – внешний. Взаимодействия внешнего и внутреннего долга в современном мире усилились. В России часть внутренних долговых обязательств по краткосрочным облигациям преобразовалась во внешний долг краткосрочного порядка. Одновременно с этим для погашения внешнего долга происходит эмиссия государственных ценных бумаг, размещенных на федеральном рынке.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Самый удобный способ узнать задолженность по кредиту

Удобнее всего – просто посмотреть задолженность по кредитам онлайн в личном кабинете. Если по каким-либо причинам вы не можете в него зайти, проверьте состояние счета в ближайшем банкомате. В бюро и отделение банка есть смысл идти только если вам нужна бумажная справка с печатью. Если карту украли – идите в терминал, а после этого сразу обращайтесь в банк и просите заблокировать карту.

Каждый способ удобен по-своему. Все зависит от того, с какой целью вы хотите сделать проверку. Очень редко люди задаются таким вопросом, когда «забыли» состояние счета. Как правило, клиент помнит о своих задолженностях и постоянно держит в голове размер долга. А вот нужна ли вам история для оформления нового кредита, или вы хотите проверить, не обманули ли вас мошенники – вопрос другой.