Что можно оплачивать кредиткой: краткое руководство пользователя

Содержание:

- Оплата в магазине банковской картой

- Как рассчитываться кредитной картой

- Как установить Mir Pay

- Как платить телефоном Самсунг: Samsung Pay

- Бесконтактные платежи

- Виды пластиковых карт

- Какие банки предлагают выгодные карты для оплаты проезда

- Плюсы и минусы оплаты смартфоном

- Как пользоваться Mir Pay

- Денежные переводы.

- Можно ли с кредитки оплачивать счета и стоит ли это делать

- Техника безопасности

- Оплата картой с вводом ПИН-кода

- Техника безопасности

- Реквизиты карты, необходимые для оплаты покупок в интернете

- Какие системы поддерживают NFC

- Как использовать для оплаты телефон

- Настройка в android

- Как платить при помощи «айфона»: Apple Pay

- Оплата телефоном

- Проверка телефона на поддержку NFC и приложение для бесконтактной оплаты

- Как оплатить покупку пластиковой картой

Оплата в магазине банковской картой

Оплачивать товары в обычном магазине (супермаркете, торговом центре), где установлены POS-терминалы, не составляет труда. И все же многие покупатели не знают некоторых нюансов:

- если покупки оплачиваются карточкой с магнитной полосой, не требуется вводить пин-код, зато клиенту приходится подписываться на чеке;

- если в терминал вставляется чипованная карточка, PIN вводится обязательно и заменяет собой подпись клиента;

- если применяется бесконтактная технология оплаты (пластиком либо смартфоном), не нужны ни подпись, ни PIN на сумму менее 1000 руб.

Важно: если клиент передает карту сотруднику заведения торговли, тот должен произвести операцию у него на глазах. Нельзя при оплате с помощью банковской карты позволять забирать пластик и удаляться с ним в другое помещение (что случается в ресторанах / барах) – обслуживающий персонал может украдкой переписать с карточки реквизиты и использовать в преступных целях

Как рассчитываться кредитной картой

Современные технологии предоставляют владельцу пластика много удобных возможностей расплачиваться кредиткой. Самые распространенные и популярные – покупки в магазинах. Для того, чтобы купить понравившийся товар, нужно:

- Убедиться, что в магазине допускается использование кредитных карт вашего типа (как правило, это Mastercard или Visa).

- Вставить карту в POS-терминал и ввести пин-код. В случае, если у вас бесконтактная карта, ее нужно только поднести к такому устройству.

- Сохранить чек – он может пригодиться в спорных ситуациях для отмены операции.

Если вы хотите узнать, как пользоваться кредитной картой для интернет-покупок, то последовательность действий будет следующей:

- Подобрав необходимый товар и положив его в корзину, перейдите в раздел «Оплата покупок».

- Выбрав необходимый тип карты, введите ее номер, фамилию и имя владельца, срок действия и трехзначный код с обратной стороны.

- Подтвердите свои действия с помощью смс-пароля.

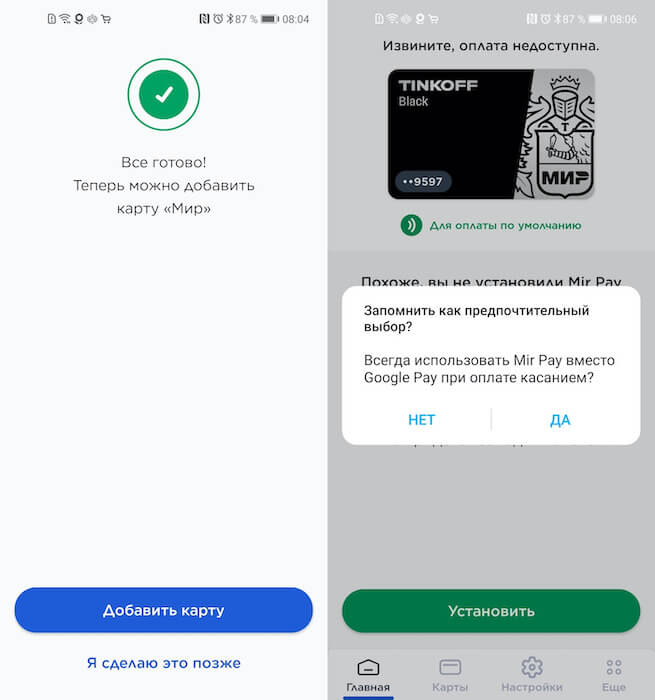

Как установить Mir Pay

- Откройте AppGallery и приложение Mir Pay;

- Запустите Mir Pay и привяжите к нему карту «Мир»;

Привязать можно как пластиковую, так и виртуальную карту Мир

- Подтвердите привязку вводом кода из SMS-сообщения;

- Назначьте Mir Pay платёжным средством по умолчанию.

Интересно, что на смартфонах Huawei и Honor с сервисами Google сервис Mir Pay предлагает два варианта авторизации: с аккаунтом Google и с аккаунтом Huawei. Для вас они не отличаются. Поэтому, если у вас досанкционный аппарат, выбирайте то, что нравится. А тем, у кого нет сервисов Google, других альтернатив не остаётся. Им придётся проходить авторизацию с учёткой Huawei.

Оплачивать покупки при помощи Mir Pay не сложнее, чем с помощью Google Pay или SberPay. Вам потребуется просто разблокировать телефон и поднести его к терминалу оплаты. При необходимости подтвердите проведение транзакции отпечатком пальца. Если операция прошла успешно, вы услышите характерный звук, который издаст телефон, а на терминале появится надпись «Успешно».

Mir Pay работает на основе технологии токенизации. По тому же принципу работает и Google Pay. Платёжный сервис шифрует данные банковской карты и плательщика и подменяет их на рандомную комбинацию символов, которая называется токеном. Таким образом продавец, которому вы оплачиваете покупку телефоном, не будет знать о вас ровным счётом ничего.

Как платить телефоном Самсунг: Samsung Pay

Если у вас аппарат Samsung, настоятельно рекомендуем использовать фирменное приложение — Samsung Pay. Дело в том, что это единственная платежная система, которой можно платить не только в бесконтактных терминалах, но и с магнитной полосой (то есть, где надо провести картой или вставить ее в терминал). Это возможно благодаря уникальной технологии Magnetic Secure Transmission.

Список банков, сотрудничающих с Samsung Pay, уже достаточно велик. Его можно посмотреть здесь. Для использования Samsung Pay вам потребуется:

- смартфон Samsung с чипом NFC;

- операционная система Android не ниже 4.4.4;

- зарегистрированный аккаунт Samsung.

Бесконтактные платежи

Как расплачиваться картой в магазине? Можно действовать иначе – воспользоваться бесконтактным методом оплаты покупок. Такой вариант развития событий имеет место только в отношении пластика со специальным чипом. Он расположен на передней части карточки.

Для того чтобы расплатиться за товар бесконтактным способом, в торговой точке должно быть установлено соответствующее оборудование. Речь идет о ранее упомянутых приемниках с цифирной панелью. Новые устройства такого типа поддерживают считывание информации с чипов.

Алгоритм действий будет приблизительно таким:

- Просканировать на кассе товар.

- Достать банковскую карту.

- Приложить пластик чипом к передней панели считывающего устройства.

- При необходимости ввести ПИН от карты. Основная масса приемников не требует данного шага.

- Получить чек об оплате товара.

Бесконтактные платежи значительно упрощают жизнь. К примеру, с их помощью удается существенно ускорить процедуру обслуживания населения. Это избавляет от многочисленных очередей в магазинах.

Виды пластиковых карт

Терминалы в торгово-сервисных предприятиях обычно работают с двумя типами платежных карточек — магнитными и смарт. Разница между ними заключается в способе хранения идентификационных данных пользователя: для первого типа — магнитная полоса; для второго — чип. Оснащенные чипом, имеют ряд преимуществ перед магнитными:

- сложность производства — снижает вероятность подделки

- двухуровневый процесс аутентификации:

- к каждому чипу привязан уникальный код

- секретный ПИН-код, известный лишь пользователю

Несмотря на то, что технология магнитной ленты постепенно уходит с рынка, большинство смарт-карточек выпускаются вместе с чипом и лентой. На это есть две причины:

- не во всех торгово-сервисных точках имеются терминалы, поддерживающие работу с чипом;

- при повреждении чипа, карта перестает работать, в таком случае банк аутентифицирует ее через магнитную ленту.

Банки не хотят тратить лишние средства на дорогостоящую процедуру перевыпуска.

Какие банки предлагают выгодные карты для оплаты проезда

Сейчас практически каждый банк предлагает карточные продукты, поэтому нужно детально ознакомиться с платежными картами, которые лучше всего подойдут для оплаты проезда в общественном транспорте или метро. Мы отобрали несколько предложений, которые могут заинтересовать жителей и гостей Москвы.

Русский Стандарт – Банк в кармане Проездной

В широкой линейке продуктов банка представлено большое количество различных банковских карт, в том числе здесь можно найти довольно интересную карту «Проездной. Тройка». С помощью этой карты можно оплачивать проезд как в общественном наземном, так и подземном транспорте. Из особенностей можно выделить следующие:

- Выпустить карту можно бесплатно, однако ее обслуживание обойдется в 600 рублей в год.

- Выпуск дополнительных карт не предусмотрен.

- Услуга смс-оповещения стоит 69 рублей.

- Перевод на карты банка Русский Стандарт осуществляются без комиссий.

- Переводы на карты сторонних банков стоят 1%/1,9%, минимум 50 рублей.

- Выдача денежных средств в собственных банкоматах осуществляется бесплатно.

- Получение наличных в сторонних банкоматах стоит 2% от суммы, минимум 100 рублей.

- Начисление процентов на остаток по карте не предусмотрено.

Также по карте есть еще одно важное преимущество – можно получать бесплатные поездки в метро. Для этого нужно совершить по карте покупок на сумму от 10 000 рублей в месяц

ВТБ – Мультикарта Тройка

Еще одна банковская карта с приложением «Тройка», которая позволяет держателю выгодно ездить на общественном транспорте. При этом по карте предусмотрены некоторые дополнительные опции:

- Обслуживание в месяц стоит 249 рублей (если по карте проведено покупок на 5 000 рублей в месяц – то обслуживание бесплатное).

- Снятие наличных осуществляется без комиссии.

- Смс-оповещение стоит 59 рублей.

- Возможно выпустить до 5 дополнительных карт.

- Доходность на остаток до 10% годовых.

- Можно получить кэшбэк за покупки до 4%.

Ак Барс – карта Generation

Продукт предназначен для тех, кто постоянно находится в движении. Обслуживание счета ничего не стоит, при условии, что по карте ежемесячно совершается операций на сумму от 15 000 рублей. К тому же, при регулярной оплате проезда в метро, общественном транспорте или такси, можно получить кэшбэк до 10% за покупки в категории «Транспорт». Оплата проезда картой доступна при скачивании транспортного приложения.

Условия по карте:

- Выпуск осуществляется бесплатно.

- Обслуживание счета при невыполнении условий стоит 149 рублей в месяц.

- Годовой процент на остаток составляет до 5%.

- Комиссия за снятие наличных до 50 000 рублей в месяц не взимается, далее 1% от суммы, минимум 100 рублей.

- В сутки можно снять не более 150 000 рублей, в месяц – до 750 000 рублей.

Также клиенты банка могут подключить в банкомате услугу «Удобный проездной». Данная опция позволяет пассажиру ездить на общественном транспорте дешевле.

В целом, транспортные карты являются хорошей альтернативой покупке разовых билетов. Они удобны в использовании и количество поездок, оплаченных с их помощью, не ограничено. Оформить понравившуюся карту можно в банке при предъявлении паспорта гражданина РФ.

Плюсы и минусы оплаты смартфоном

Зачем вообще настраивать оплату с помощью телефона?

- Не нужно носить с собой пластиковую карту. Можно выходить из дома вообще без кошелька и без проблем оплачивать покупки.

- Безопасность. Если вы потеряете карту, ее могут найти и использовать. Смартфон обычно защищен кодом или другим способом идентификации при помощи клавиатуры или сканера отпечатка пальца, так что добраться до данных карты будет сложнее.

Но есть и неудобства. Иногда кассиры отказывают в бесконтактной оплате — например, если в магазине устаревшая модель терминала, которая не поддерживает такие платежи. За рубежом также все еще распространены терминалы, которые не работают с популярными в России системами платежей.

Как пользоваться Mir Pay

Платить Mir Pay можно везде, где принимают оплату картами Мир

Из-за того, что токен имеет ограниченный ресурс действия, количество платежей, которое вы можете совершить без подключения к интернету, ограничено 10 платежами. После этого придётся обязательно подключиться к Сети, чтобы смартфон обновил токены. Это восполнит лимит и даст возможность оплатить ещё 10 покупок. Но, если смартфон подключен к интернету постоянно, вы даже не заметите обновления токенов.

Оплата разблокированным телефоном обязательна при оплате покупок до 1000 рублей. Для большей транзакции придётся снять блокировку, подтвердив свою личность

Причём неважно, как вы это сделаете – паролем или биометрией. Это ключевое условие для оплаты без использования пин-кода, который иногда может требоваться

Впрочем, сегодня пин-код для подтверждения платежа обычно не просят.

Вообще, сегодня почти все терминалы в России поддерживают оплату картами Мир. То есть проблем с тем, чтобы расплатиться за покупки в магазине или где-то ещё, быть не должно

Но, чтобы не выглядеть дураком на кассе, отстояв длинную очередь, обращайте внимание на наличие логотипа Мир. Если он есть – оплату картами отечественной платёжной системы гарантированно примут, независимо от того, платите вы «пластиком» или телефоном

Впрочем, кое-где могут возникнуть проблемы. Например, у меня при оплате картами Мир в общественном транспорте периодически возникают трудности. Терминал просто выдаёт ошибку о том, что моя карта находится в стоп-листе. Как мне объяснили, скорее всего это связано с тем, что на карте нет денег. Но на самом деле это не так, в чём я не сомневаюсь. Значит, проблема всё-таки в другом. Поэтому на всякий случай возите с собой ещё и физическую карту. Мало ли что.

Денежные переводы.

Еще один способ расплатиться за покупки – это сделать перевод со своей карты на счет продавца. Если вышеуказанная процедура работает официально и применима в торговых точках любого масштаба, то перевести деньги в крупных сетях магазинов, вряд ли получится. Например, в Ленте, Пятерочке или СПАР. Тем не менее, в сегменте «мини маркет» или небольшого салона такая схема вполне сработает. Здесь также существует два варианта:

Официальный.

Физическое лицо имеет полное право расплатиться с продавцом путем перевода соответствующей суммы на расчетный счет организации или ИП. В таком случае транзакция будет зарегистрирована налоговой. А вот контрагент должен будет отразить ее в виде чека. Такие «манипуляции» по оплате удобнее всего производить в интернет-банкинге или через мобильное приложение банка с доступом в личный кабинет через интернет. Отличным примером является Сбербанк Онлайн.

Неофициальный.

Альтернативный метод – это перевод с карты на карту. В свою очередь, он приравнивается к взаиморасчетам между физическими лицами. Законным он является только тогда, когда исполнителем выступают самозанятые гражданине. К слову, эта категория предпринимателей может принимать оплату любым способом. Однако, они обязаны сформировать чек в приложении «Мой налог». Тем самым, зафиксировать продажу.

Иначе обстоят дела при аналогичных переводах представителям юридических лиц. Они не вправе принимать корпоративные поступления на личные банковские карты. Тем не менее, периодически это делают, уклоняясь от уплаты налогов. Что, как правило, грозит немалыми штрафами. С одной стороны, такие платежи незаконны и, теоретически, не имеют место быть. Хотя, с другой, покупатель получает то, за чем пришел. А вот, с налоговой инспекцией такие предприниматели дальше пусть разбираются сами.

Можно ли с кредитки оплачивать счета и стоит ли это делать

Оплата чего-либо с помощью кредитной карты предполагает, что банк перечисляет продавцу собственные средства, а вы позже их ему возвращаете. То есть банк вам достаточно доверяет, чтобы позволять совершать покупки или оплачивать услуги, по сути, в долг. При этом вам не нужно каждый раз собирать пакет документов, как это происходит при оформлении кредитов в магазинах.

С использованием кредитной карты делать покупки становится намного удобнее. Вы можете приобретать необходимые товары или услуги, не имея на данный момент нужной суммы, и возвращать долг после получения средств из источников дохода.

Конечно, такие выгодные условия не могут предоставляться бесплатно. За пользование кредиткой банк берет процент и зачастую немаленький. Это и является основным фактором, который влияет на принятие решение о целесообразности пользования кредитной картой.

Такие ставки не могут идти ни в какое сравнение с процентами по кредиткам за рубежом. Там проценты настолько незначительны, что кредит воспринимается как обычное явление.

Конечно, у отечественных банков есть веские причины устанавливать настолько большие проценты. Это и высокие риски при кредитовании, и относительно небольшое количество держателей кредитных карт, что не позволяет банку получать достаточную прибыль.

Что касается дальнейших перспектив, то все факты указывают на то, что в ближайшем будущем рассчитывать на положительные изменения пользователям кредитных карт не приходится.

Но, несмотря на не самые лояльные условия, из пользования кредиткой все же можно извлечь выгоду. Для этого нужно достаточно тщательно следить за соблюдением условий и ограничений, которые приводят к возникновению дополнительных расходов по карте.

Техника безопасности

Как вы уже могли заметить, все нужные реквизиты находятся прямо на карте. Поэтому первое правило – никому не показывайте карту. Если кто-то спишет с нее всю внешнюю информацию, то сможет расплачиваться ей за вас. В случае подозрительных операций нужно немедленно её заблокировать. Это ещё один повод открыть дополнительную или виртуальную карточку.

Не доверяйте ресурсам с незащищенным каналом передачи данных. То есть, адрес которых начинается с HTTP. Защищенный канал в браузерной строке выделяется зеленым цветом, с изображением замочка и имеет формат – HTTPS. Производите оплату, только если видите в адресной строке именно это.

Важно знать, что ваша карта работает лишь с одним типом валюты. И если она у вас рублевая, то при желании купить что-то за доллары, к примеру, произойдет автоматическая конвертация. Казалось бы, удобно, но, увы, курс не всегда выгоден

Поэтому если вы решили приобретать что-то в иностранной валюте, заранее заведите карту именно в этой валюте. Конечно, если вы заказываете доставку пиццы за 300 рублей – это не так страшно. А если покупку электронной аппаратуры за несколько десятков тысяч рублей, то уже весьма и весьма ощутимо

Казалось бы, удобно, но, увы, курс не всегда выгоден. Поэтому если вы решили приобретать что-то в иностранной валюте, заранее заведите карту именно в этой валюте. Конечно, если вы заказываете доставку пиццы за 300 рублей – это не так страшно. А если покупку электронной аппаратуры за несколько десятков тысяч рублей, то уже весьма и весьма ощутимо.

Далеко не все ресурсы, на которых мы расположена подобная форма оплаты, вызывают доверие. Рассчитывайтесь только на известных ресурсах (ищите информацию в отзывах!) и при малейших подозрениях (странный адрес и т.д.) прекращайте операции – таким образом, у вас могут выманивать карточные реквизиты.

Оплата картой с вводом ПИН-кода

Это стандартная и самая распространенная процедура оплаты, которую поддерживают все банковские карты. У этого способа оплаты нет ограничений на максимальную сумму, за исключением ограничений, установленных банком-эмитентом на сумму операций за сутки, за 1 транзакцию и за 1 месяц.

Среди преимуществ оплаты с вводом ПИН-кода можно отметить:

- ПИН-код знает только владелец карты, что повышает уровень безопасности пластика. Такие карточки оснащены чипом, что повышает их надежность.

- Часто карты с вводом ПИН-кода имеют более дешевое обслуживание или стоимость выпуска, чем пластик с бесконтактной оплатой

К минусам можно отнести:

- Постепенное размагничивание полосы, ухудшение внешнего и функционального состояния карточки. Чем чаще она подвергается трению, тем хуже будет работать. Со временем пластик и магнитная полоса приходят в негодность. В этом случае карту придется менять раньше срока, а эта операция по инициативе клиента может быть дорогостоящей.

- Недостаточная безопасность операций. Когда клиент расплачивается картой, ему приходится доставать ее из кошелька, вставлять в считывающее устройство, вводить ПИН-код. Все это делается на людях, в очереди. Злоумышленники могут посмотреть основные реквизиты карточки, запомнить ПИН-код и воспользоваться этими данными в корыстных целях.

Техника безопасности

Как вы уже могли заметить, все нужные реквизиты находятся прямо на карте. Поэтому первое правило – никому не показывайте карту. Если кто-то спишет с нее всю внешнюю информацию, то сможет расплачиваться ей за вас. В случае подозрительных операций нужно немедленно её заблокировать. Это ещё один повод открыть дополнительную или виртуальную карточку.

Не доверяйте ресурсам с незащищенным каналом передачи данных. То есть, адрес которых начинается с HTTP. Защищенный канал в браузерной строке выделяется зеленым цветом, с изображением замочка и имеет формат – HTTPS. Производите оплату, только если видите в адресной строке именно это.

Так же, помните, что для оплаты картой в сети пин-код НЕ НУЖЕН! Никогда и ни при каких обстоятельствах. Попросили ввести – сразу закрывайте эту страницу, т.к. вы попались на мошенников.

Важно знать, что ваша карта работает лишь с одним типом валюты. И если она у вас рублевая, то при желании купить что-то за доллары, к примеру, произойдет автоматическая конвертация

Казалось бы, удобно, но, увы, курс не всегда выгоден. Поэтому если вы решили приобретать что-то в иностранной валюте, заранее заведите карту именно в этой валюте. Конечно, если вы заказываете доставку пиццы за 300 рублей – это не так страшно. А если покупку электронной аппаратуры за несколько десятков тысяч рублей, то уже весьма и весьма ощутимо.

Далеко не все ресурсы, на которых мы расположена подобная форма оплаты, вызывают доверие. Рассчитывайтесь только на известных ресурсах (ищите информацию в отзывах!) и при малейших подозрениях (странный адрес и т.д.) прекращайте операции – таким образом, у вас могут выманивать карточные реквизиты.

А если вы параноик, то запретите возможность оплаты карты в сети. Это можно сделать в банке, по горячей линии или в интернет-банке. Возможно, так вам будет спокойнее!

Реквизиты карты, необходимые для оплаты покупок в интернете

Это как раз те данные, которые нам нужно будет ввести на сайте для совершения транзакции (банковский термин денежного перевода). Они несколько различаются при работе с Российскими и зарубежными сайтами. Все реквизиты мы можем найти на лицевой и тыльной стороне нашей карты:

Номер карты – это набор цифр, расположенный по центру лицевой стороны (не путать с номером карточного счёта!). Поскольку он состоит из 16-ти цифр, не найти его невозможно. В какой-то мере это наш основной идентификатор, и только он всегда 100%-но уникален. Другие реквизиты могут дублироваться у разных владельцев карт (однофамильцы, к примеру).

Срок действия карты мы сможем найти прямо под номером. Это месяц и год, когда ваша карта перестанет действовать. Четыре цифры разделенные знаком «слэш». К примеру, 05/18. Что читается как май 2018-ого года.

Имя держателя или владельца карты

Следует обратить пристальное внимание на тот факт, что имя владельца карты следует писать всегда в той форме, в которой оно занесено на карту. То есть на том же языке, располагать имя и фамилию лишь в том же порядке. Любая неточность заблокирует вашу идентификацию, и транзакция не состоится

Не пытайтесь написать свое имя по-русски, это самая частая оплошность

Любая неточность заблокирует вашу идентификацию, и транзакция не состоится. Не пытайтесь написать свое имя по-русски, это самая частая оплошность.

Секретный код вашей пластиковой карты вы сможете найти уже на тыльной её стороне. Он состоит из трех цифр, которые находятся справа с самого края. Именуется он по-разному – CVV или CVC код. Или CVV2/CVC2. Смысл один и тот же, а различие в написании заключаются в различных платёжных системах карточки: Visa или MasterCard.

Для оплаты пластиковой картой в интернете на зарубежных ресурсах вам также может понадобиться:

- Страна;

- Город;

- Почтовый индекс;

- Тип карты.

Как правило, выдумывать тут ничего не надо – вам будет предложено выбрать нужное значение из выпадающего списка.

Какие системы поддерживают NFC

На данный момент модуль NFC совместим с ОС:

- Android;

- iOS.

Также в последнее время становится популярной функция считывания лица Face ID. Такие датчики обеспечивают дополнительную безопасность и расплатиться телефоном сможет только его владелец.

Оплата осуществятся через приложение, которое необходимо скачать в официальном магазине приложений Google Play или App Store. Только после того, как оно скачено и установлено на смартфон, можно выполнить регистрацию карты Сбербанка.

Надежные приложения, которые чаще всего используются держателями карты Сбербанк, для бесконтактной оплаты через телефон:

- Google Pay;

- Samsung Pay;

- Apple Pay.

Как использовать для оплаты телефон

Многие клиенты банков успешно оперируют при оплате покупок в магазинах и своими смартфонами. Расплачиваться таким способом чрезвычайно удобно и просто, клиенту не требуется иметь при себе платежный пластик. Данная услуга поддерживается установленными на мобильник приложениями из официальных источников:

- Samsung Pay;

- Android Pay;

- Apple Pay.

Стоит учитывать, что использовать смартфон для оплаты по приложению из Samsung Pay можно везде, где установлены POS-терминалы. Для пользователей иных приложений необходимы торговые точки, поддерживающие функцию бесконтактной оплаты. Это объясняется тем, что модели Самсунг применяют не только технологию бесконтактной оплаты NFC, но и резонансно-магнитную передачу данных по NFS-технологии.

Для оплаты можно использовать и телефон

Для оплаты можно использовать и телефон

Настройка в android

Используйте следующую инструкцию для установки бесконтактных платежей через телефон для следующих брендов:

Далее действуйте так:

- Откройте панель быстрых уведомлений, проведя пальцем от верхнего края вниз. Возможно в вашем телефоне эта функция уже выведена для быстрого доступа. Тогда зажмите иконку и удерживайте нажатой для появления дополнительного меню.

Если значка NFC нет, то тапните на иконку в виде шестерёнки, чтобы перейти в настройки.

- Откройте раздел «Беспроводные сети» или «Подключения». В этих разделах хранятся настройки подключения к Wi-Fi, Bluetooth, а также к бесконтактным платежам. Возможно NFC будет скрываться под строкой «Еще».

- Зайдите в раздел с настройками NFC и передвиньте ползунок, чтобы активировать и разрешить передачу данных.

- В некоторых моделях нужно также активировать функцию «Android Beam», чтобы позволить устройству передавать данные.

- Выберите приложение с картой, откуда по умолчанию будут происходить платежи.

Как платить при помощи «айфона»: Apple Pay

В iPhone Google Play не предусмотрен. Вместо него яблочная компания предлагает свой аналог – Apple Pay. Перед тем как оплачивать покупки телефоном, в приложение также нужно внести данные платежных средств. Инструкция по привязке карты здесь несколько другая:

- Зайти в приложение Wallet.

- В верхнем углу нажать на «+».

- Отсканировать или внести данные карты вручную.

- Нажать «Далее».

- Ввести код из SMS.

- Опять «Далее» и подождать, пока на экране не высветится «Готово».

После этого расплатиться с помощью Айфона можно точно также, как устройствам под управлением Android. Датчик NFC на iPhone находится сразу за логотипом бренда на задней крышке.

Оплата телефоном

Самая удобная и быстрая безналичная оплата — это оплата смартфоном. Расплачиваться телефоном легко и просто — не надо носить с собой платежные карты. Доступна эта возможность обладателям определенных моделей телефона с помощью приложений Apple Pay, Android Pay или Samsung Pay.

Для тех, у кого смартфон с Android, проверить возможность бесконтактной оплаты с помощью приложения Android Pay можно здесь.

Для обладателей телефонов Samsung проверить, можно ли платить с помощью Samsung Pay здесь.

Оплачивать с Android Pay или Apple Pay можно только в торговых точках, поддерживающих бесконтактную оплату. Там, где есть значки радиоволн. Оплата Samsung Pay возможна везде, где есть POS-терминалы. Это связано с тем, что Samsung использует не только бесконтактную технологию NFC, но и магнитную передачу данных MST.

Удачных покупок!Нина Полонская

Проверка телефона на поддержку NFC и приложение для бесконтактной оплаты

Первое, что нужно сделать, проверить наличие интегрированного модуля. Это можно сделать следующими способами:

- просмотреть информацию об устройстве в сети (напротив надписи: «Средства связи» должно быть написано NFS)

- прочитать данные на коробке, если она сохранилась

- вызвать «шторку» меню и найти значок NFC (он выглядит как буква N)

Еще один способ узнать о наличии модуля — установить приложение, позволяющее расплачиваться телефоном в магазине, скачанное с Андроид Маркета, тем более оно все равно вам понадобится.

Второе, что необходимо выполнить – установить приложение, чтобы расплачиваться телефоном на базе Андроид в магазине. Для этого:

- Откройте Play Market на своем устройстве.

- Введите в поисковую строку Google или Android Pay.

- Нажмите кнопку «Установить».

Программа для бесконтактных платежей установится на смартфон, и вы можете начать настройку, которая займет совсем немного времени. Если в устройстве отсутствует NFC модуль, то вы или не найдете данное приложение, или при установке появится надпись, что оно не поддерживает данный тип платежей.

Как оплачивать телефоном покупки вместо карты без встроенного модуля NFC

Владельцы старых смартфонов не остались в стороне и хотят расплачиваться телефоном в магазине, но не на всех моделях есть модуль NFC, поэтому возникает резонный вопрос: «Как расплачиваться в магазине, если NFC нет?»

Самостоятельно внедрить чип в устройство нельзя, но если вы не имеете ничего против МТС, то есть хитрость:

- обратитесь в салон сотовой связи МТС и оформите МТС Деньги

- приобретите комплект, чтобы платить через телефон, в комплект входит SIMка от МТС и NFC-антенна

- скачайте программу МТС Деньги, чтобы расплачиваться в магазине телефоном на ОС Андроид

Вы сможете оплачивать свои покупки смартфоном, даже если изначально NFC модуля не было.

Важная информация: такой способ работает, но он непрактичный, так как антенна выводится на крышку устройства и легко может повредиться. К тому же он действенный лишь на тех устройствах, которые имеют съемную батарею. Если очень хочется использовать платежи через NFC, способ подойдет, но лучше купить себе новый смартфон. Даже бюджетные аппараты продаются со встроенным модулем.

Как оплатить покупку пластиковой картой

Большая часть торгово-сервисных центров оснащены POS-терминалами, позволяющими оплачивать покупки при помощи карточек с магнитной полосой, чипом и бесконтактной системой.

Магнитная лента

Чтобы провести оплату по этому типу, нужно:

- Если терминал обращен к пользователю, провести магнитной лентой карты сверху вниз. Иногда доступ к терминалу отсутствует, в таком случае средство оплаты передают кассиру, который проведет операцию считывания магнитной ленты.

- Подтвердить оплату ПИН-кодом или поставьте подпись на чеке или экране терминала.

PayPass и PayWave

Нужно поднести платежный инструмент к бесконтактному считывающему устройству на терминале. Аутентификация не требуется. Стоит помнить, что каждый банк устанавливает разовый и дневной лимит на оплату этим способом.