Как получить справку из бюро кредитных историй (бки) онлайн бесплатно, сколько она хранится

Содержание:

- Как выглядит кредитная история: образец, содержание

- Как банки узнают о кредитах заемщиков

- Проверка качества КИ

- Ответы на часто задаваемые вопросы

- Вариант 1: бесплатно-самостоятельный

- Как обратиться в БКИ бесплатно онлайн?

- Для чего нужно знать свою кредитную историю?

- Запрос в ЦККИ через Госуслуги: узнаем, где хранится КИ

- Важно!

- Что такое кредитная история?

- Где и как проверить КИ

- Как онлайн узнать краткий кредитный рейтинг или выписку из КИ

- Как сделать заказ кредитной истории онлайн

- Если вы обнаружили ошибку в своей кредитной истории

- Кто может получить КИ

- Обращение в БКИ

Как выглядит кредитная история: образец, содержание

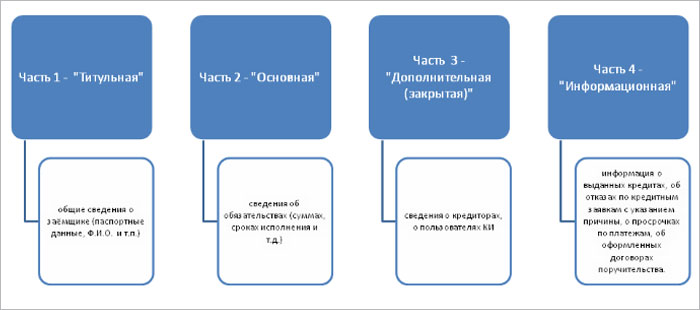

Все кредитные истории хранятся в бюро 10 лет, затем их отправляют в архив. Они не имеют единой формы, однако есть у них обязательные разделы, которые открывают такую информацию:

- паспортные данные и ФИО субъекта КИ;

- его дату и место рождения;

- номер СНИЛС;

- ИНН;

- сводку о полученных кредитах.

Эти данные занесены в титульную часть КИ. За ней следует основная. Она как раз таки больше всего интересует кредиторов, поскольку отражает сведения о кредитах и их обслуживании должником, данные о счетах, обеспечении. Эта информация, характеризующая исполнение кредитных обязательств, и формирует о вас первое впечатление: как вы погашали займы, сколько раз брали ссуду, допускали ли просрочки и т.д.

Естественно, если банки увидят задержки в выплатах задолженности, наличие других отметок, которые играют не в пользу заемщика, кредитование в будущем станет маловероятным. Однако в России есть учреждения, готовые выдавать займы и кредитные карты с отрицательной КИ, хотя и в небольшом количестве.

Также во второй части фиксируются: долги по услугам связи, алиментам, ЖКХ, судебные решения о признании гражданина недееспособным, возникновении споров касательно кредитных договоров. Третья часть приватная. К ней имеет доступ лишь ограниченный круг лиц:

- владелец досье;

- суд;

- нотариус, проверяющий состав имущества, которого перешло в наследство субъекту КИ.

Она содержит данные об организациях, отправляющих в БКИ информацию, запрашивающих ее, третьих лицах, которым был продан ваш кредит (коллекторы и др.). Четвертый раздел является информационным. Там показываются: все одобренные и отклоненные заявки, причины отказа, параметры запрашиваемых займов, отсутствие 2-х просроченных платежей на протяжении 4 мес. с момента заключения сделки.

Образец небезупречной кредитной истории

Как банки узнают о кредитах заемщиков

Перед тем, как одобрить заявку на займ, банки тщательно проверяют заемщика по различным критериям. В этот список входит процент закредитованности и порядок соблюдения графика платежей.

В первом случае банк оценивает вероятность возникновения проблем с платежами – если у клиента много займов, на их оплату уходит определенная часть дохода. Если ежемесячный объем расходов превышает 60%, решение по заявке будет отрицательным.

Во втором случае оценивается надежность и добросовестность клиента по кредитной сделке. Если он систематически допускает просрочки или вносит платежи в последний день платежа – это создает негативное впечатление и ведет к отказу по заявке.

Перечисленные сведения банки получают от БКИ. Первое, что делает финансовая организация после поступления заявки на займ – делают запрос в Бюро и смотрят на скоринг балл (уровень кредитоспособности). Если он низкий, сразу отклоняют заявку, если удовлетворительный, проводят дальнейшую проверку, изучая финансовое прошлое клиента.

Таким образом, есть разные способы узнать о наличии задолженности по займу. Рекомендуется регулярно проверять наличие долгов, так как просрочка грозит проблемами с получением последующих займов в банковских организациях

При этом важно учитывать, что она может возникнуть случайно – например, если клиент произвел платеж в последний день графика, но он не дошел сразу из-за технических проблем. Чтобы свести риск появления кредитной задолженности желательно вносить ежемесячный платеж заранее – не позднее, чем за 3 дня до даты списания средств со счета

Проверка качества КИ

В вашу кредитную историю может закрасться ошибка. Дело в том, что КИ собирается по кусочкам из информации от разных банков и передается в электронном виде. Ошибка может произойти из-за сбоя в работе системы одного банка или из-за человеческого фактора, погашение кредита окажется не отмеченным в вашей КИ. И хотя собирает данные БКИ, считается, что следить за качеством КИ — ответственность самого физического лица.

Чтобы исправить ошибку, вам нужно написать заявление в ваше БКИ. Форма подачи, удаленная или личная, определяется бюро. Вам нужно максимально четко перечислить все факты, сроки и суммы, касающиеся погашения кредитов. Для более быстрого решения вопроса лучше приложить к заявлению имеющиеся документы — чеки оплаты, выписки со счетов и прочее. Дальнейшую проверку и исправление кредитной истории будут осуществлять БКИ и банк.

Важно! Заявление на исправление ошибки в КИ следует писать именно в БКИ, а не в банк. Параллельно вы можете разбираться и с банком

Например, если ошибка в том, что закрытый кредит числится действующим, просите банк изменить его статус и выдать вам уведомление.

На исправление ошибки в КИ может уйти около месяца. Пока идет проверка, ваш статус и кредитный рейтинг будет оставаться прежним. Рекомендуем отказаться от обращений за кредитами в это время, так как вы можете получить отказ. Лучше дождаться исправления ошибки и восстановления вашего рейтинга.

Ответы на часто задаваемые вопросы

В адрес нашего журнала приходят различные вопросы от читателей. Сегодня я отвечу на некоторые из них.

Передаются ли в БКИ сведения по неактивированной, но полученной кредитной карте?

Передаются сразу же в момент её получения, так как банк-кредитор уже предоставил вам кредитный лимит, которым вы можете воспользоваться в любое время.

Что может послужить поводом для отказа по кредитной заявке, если КИ хорошая?

Отказ по заявке на кредит можно получить, имея положительную кредитную историю. Причиной может стать ваша высокая закредитованность, работа в сомнительных компаниях, если занимаемая должность отнесена кредитором к категории «рисковая».

Вариант 1: бесплатно-самостоятельный

Вся необходимая информация находится на официальном веб-ресурсе Центробанка РФ по адресу cbr.ru/ckki. После перехода на сайт необходимо узнать сведения об организациях кредитных историй, для чего следует выбрать соответствующую кнопку. Далее из двух клавиш выбираем вариант «Субъект».

Здесь предлагаются еще два варианта. Если вы знаете необходимый код кредитной истории, жмете верхнюю кнопку. Если не знаете— жмете на нижнюю и читаете инструкцию, что делать в данном случае.

После нажатия на кнопку «Я знаю код» вам предложат вести персональные данные — от фамилии до адреса электронной почты. Внимательно введите информацию, проверьте ее, после чего отошлите запрос, нажав на нижнюю клавишу.

Теперь останется только подождать, пока на ваш имейл придет электронное письмо с данными от ЦККИ. При наличии банковской информации вы получите перечень бюро, где ее можно узнать. В случае отсутствия кредитной истории, то в ответе будет указано, что никаких данных ни в одном БКИ нет. Это означает, кредитной истории пока еще нет по причине отсутствия соответствующих действий с вашей стороны, и вы можете начинать свою работу с банковскими и иными финансовыми учреждениями «с чистого листа».

Как обратиться в БКИ бесплатно онлайн?

Проверить кредитную историю онлайн по паспорту бесплатно можно не всегда, так как не все БКИ выдают конфиденциальные сведения дистанционно. Для их получения нужно будет пройти процедуры регистрации на сайте и идентификации личности. На безвозмездной основе без взимания платы предоставляется первый отчёт за год, последующие платные.

«Эквифакс»

Обратитесь в «Эквифакс» – крупное сотрудничающее с многочисленными финансовыми организациями БКИ.

Алгоритм получения кредитных историй:

- Зарегистрируйтесь на официальном сайте бюро, придумав пароль и логин для входа и пользования личным кабинетом, а также указав обязательные сведения (адреса электронного почтового ящика и регистрации, ФИО, номер действующего мобильного телефона).

- Пройдите идентификацию выбранным способом: посредством использования системы «Контакт», личным посещением отделения БКИ, с помощью расчётного счёта, отправленной телеграммой или использованием онлайн-сервиса «eID».

- Войдите в кабинет и получите отчёт. Второй обойдётся в 395 рублей.

«НБКИ»

Запросите сведения о взятых кредитах в Национальном бюро кредитных историй. Но в нём любой желающий не получит информацию: организация предлагает сервис «НБКИ Онлайн» финансовым организациям и юридическим лицам.

Для использования полного функционала надо:

- подписать договор;

- внести оплату;

- получить доступ к личному кабинету, инструкцию и электронный сертификат;

- установить систему защиты на компьютер.

Сервис поможет выяснять хранящиеся в НБКИ данные о потенциальных заёмщиках, направлять информацию в БКИ, формировать отчётность по обмену информацией с бюро.

«ОКБ»

Можно оставить запрос в Объединённом кредитном бюро. В списке клиентов и партнёров ОКБ около шестисот финансовых организаций: банки и МФО, страховые компании, операторы связи.

Бюро предоставляет сервис, используемый для контроля совершаемых заёмных операций, оценки скоринга (рейтинга), анализа рисков, управления портфелями, предупреждения мошеннических махинаций, подробного рассмотрения задолженностей.

Инструкция по заказу кредитных историй:

- На сайте ОКБ нужно найти отдельный портал «Кредитный эксперт» и в регистрационной форме оставить обязательные к заполнению данные, а также придумать и ввести пароль и логин.

- Затем надо идентифицировать личность одним из путей: отправить подтверждённую оператором телеграмму или заверенное нотариусом письмо, посетить отделение бюро лично.

- Вы получите СМС-сообщение или электронное письмо с подтверждением активации и откроете доступ к функционалу сервиса. Первый запрос бесплатный, второй будет стоить 390 рублей.

Почему нельзя проверить кредитную историю по фамилии

Многие желают проверить свою кредитную историю бесплатно и по одной лишь фамилии, но это невозможно. Фамилия идентифицирует вас как гражданина РФ, но лишь частично, ведь наверняка в стране много ваших однофамильцев. Такой информации недостаточно для распознания вас как официально зарегистрированного жителя России.

Если бы проверка кредитной истории по фамилии была возможной (особенно в режиме онлайн и бесплатно), сведения не оставались бы конфиденциальными и наверняка попадали бы к третьим лицам.

Чтобы бесплатно или за деньги проверить кредитную историю любым способом, включая онлайн-запрос, нужно предоставить полные и достоверные данные о себе, включающие фамилию, отчество и имя, дату рождения, а также информацию из паспорта.

Важно! Паспорт должен быть действующим и полностью читаемым.

Проверить кредитную историю онлайн по паспорту бесплатно желают многие. Не все методы просты: некоторые требуют прохождения идентификации личности и указания дополнительных сведений. Обычно безвозмездно предоставляется первый отчёт об операциях, последующие предполагают внесение оплаты. Получение сведений в режиме онлайн тоже потребует затрат.

Для чего нужно знать свою кредитную историю?

Гражданам полезно знать собственную кредитную историю. При этом периодически изучать отчёт стоит даже тем, кто никогда не оформлял займов. Это поможет исключить целый ряд неприятностей.

Причины, по которым следует периодически запрашивать информацию из кредитной истории, могут быть разные:

Исключение фактов мошенничества. Нередко займы оформляются по подложным документам. В итоге владелец паспорта может и не знать о том, что стал заёмщиком. Чаще всего такая ситуация возникает в сфере микрозаймов. Зачастую МФО оформляют микрозаймы по копии или по фотографии паспорта

Поэтому важно следить, чтобы они не попадали в руки сомнительных личностей. Также нелишним будет проверить сведения из БКИ тем, кто когда-либо терял паспорт

Исправление некорректной информации. Ошибки присутствуют во всех сферах деятельности, в том числе и в банковской. Чаще всего в этой области неточности связаны с человеческим фактором, а также с программными сбоями. В результате ошибки могут исказить отчёт о кредитной истории, и репутация заёмщика может быть испорчена без его участия.

Оценка вероятности положительного решения по заявкам на кредит. Если планируется оформить новый займ, скорее всего, банк при проведении оценки потенциального клиента запросит в БКИ его кредитную историю. Опираясь на репутацию заёмщика, кредитор делает вывод о его добросовестности. Если кредитная репутация окажется испорченной, по заявке на оформление займа может быть существенно уменьшена сумма, либо и вовсе принято отрицательное решение. О том, как и где взять кредит с плохой кредитной историей без отказа, читайте в одной из наших статей.

Проверка отсутствия запрета на выезд за границу. Нередко заёмщики сталкиваются с тем, что их не выпускают из страны по причине невыполненных долговых обязательств. Чтобы не оказаться в неприятной ситуации, стоит заранее сделать проверку. Запрет на выезд действует в случае наличия долга, превышающего 30 000 рублей. Чтобы всё-таки уехать, платёж стоит внести заранее – примерно за 3 недели до даты поездки. Специалисты рекомендуют после погашения обратиться к приставам, чтобы они отменили запрет на выезд. Если не принять таких мер, документ может не успеть дойти до пограничников.

Исключение возможности взаимодействия с коллекторскими службами. Для возврата собственных средств банки предпринимают различные меры в отношении должников. Нередко с такими клиентами работают служба безопасности, а также коллекторские агентства. Несмотря на то, что их действия строго регламентированы законом, взаимодействие с ними может оказаться крайне неприятным.

Таким образом, здесь приведено немало причин, по которым гражданам необходимо регулярно проверять информацию, которая содержится в их собственной кредитной истории.

Основные способы как можно проверить свою кредитную историю (бесплатно и за деньги)

Запрос в ЦККИ через Госуслуги: узнаем, где хранится КИ

Получить список хранящих вашу кредитную историю бюро можно из Центрального каталога кредитных историй. Направить запрос в ЦККИ возможно с сайта Центробанка, но потребуется код субъекта кредитной истории. Гораздо проще и без кода вы сможете посмотреть, где находится КИ, в режиме онлайн на портале Госуслуг.

Инструкция:

-

- Находите в интернете портал Госуслуг. Его адрес – www.gosuslugi.ru.

-

- Входите в личный кабинет, заполняя авторизационную форму.

-

- В перечне услуг ищите раздел налогов и финансов.

-

- Выбирайте подраздел сведений о бюро кредитных историй.

-

- На открывшейся странице изучайте информацию об услуге. Кликайте на ссылку для заполнения заявки.

-

- Все поля формы заявки будут заполнены автоматически по данным паспорта и СНИЛС (они указываются при регистрации на портале). Останется нажать на клавишу подачи заявления.

-

- Появится сообщение о том, что заявка направлена в ведомство.

-

- После выполнения операции результат появится в учетной записи Госуслуг среди уведомлений. Сообщение о результате придет на электронную почту.

- Смотрите соответствующее уведомление, открывайте список БКИ, где хранится ваша кредитная история. Кликайте на «сохранить». Также можно запросить отправку перечня на e-mail.

-

- Просматривайте перечень бюро, предоставленный ЦККИ.

Услуга предоставляется только пользователям с подтвержденными учетными записями. Осуществить идентификацию можно по паспорту в МФЦ, в банках или через «Сбербанк Онлайн».

Перечень БКИ, действующих в России

В России в 2020 году законно действует и включено в гос. реестр 11 бюро, но их количество периодически меняется. Посмотреть полный актуальный перечень можно на сайте Центробанка тут: https://cbr.ru/ckki/restr/. Большинство БКИ располагается в Москве, но есть организации с главными офисами и в иных городах РФ. Наиболее крупными бюро считаются Эквифакс, НБКИ, ОКБ, Русский Стандарт. Именно в них сосредотачивается большинство отчетов россиян: сюда поступают сведения из многих финансовых организаций.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

Что такое кредитная история?

КИ представляет собой документ, в котором отображены все процессы заемщика по кредитованию. Клиенты с хорошей репутацией получают доступ к выгодным условиям кредитования в баках и МФО. Нулевая или испорченная КИ может помешать получению средств в долг, так как свидетельствует о неблагонадежности заемщика.

В ней собраны:

- Запросы на получение заемных средств (одобренные и не одобренные).

- Порядок погашения задолженности (вовремя, с просрочкой или раньше срока).

- Открытые кредиты.

- Текущие просрочки.

- Поручительство по кредитам.

- Данные кредиторов.

Схема взаимодействия БКИ, ЦККИ, банков и физ. лиц.

Эти сведения помогают банковским учреждениям определить добросовестность, платежеспособность заемщика и принять решение об условиях выдачи заемных средств. Микрофинансовые организации, выдающие краткосрочные займы, также проверяют КИ. Но обычно наличие просрочек и текущих кредитов – не препятствие для получения срочного микрозайма.

Где и как проверить КИ

Как проверить свою кредитную историю? Обладая данными о местонахождении досье с КИ, его можно востребовать:

- в офисе БКИ;

- у официальных партнеров Бюро;

- в офисах крупных банков;

- салонах «Евросети»;

- нотариальных конторах;

- через почту РФ.

Возможны следующие способы:

- с помощью интернета;

- используя почтовую связь;

- во время личного посещения банков, МФО, Бюро КИ и их партнеров.

Для получения данных из досье существуют общие положения, которые следует соблюдать:

- всегда, при личном обращении, предъявляется документ, подтверждающий личность;

- необходимо знание кода доступа к досье;

- требуется регистрация и авторизация на сайтах, предоставляющих КИ в онлайн-режиме.

Через интернет

Как бесплатно проверить кредитную историю в интернете? При помощи онлайн-сервиса досье можно получить без оплаты только в следующих Бюро КИ:

- НБКИ (nbki.ru);

- Equifax (equifax.ru);

- Объединенное Кредитное бюро (bki-okb.ru);

- Кредитное бюро Русский Стандарт (rs-cb.ru).

Все остальные возможности получения досье в режиме онлайн — платные.

Как узнать свою кредитную историю самостоятельно в режиме онлайн? Обратиться в вышеперечисленные Бюро или к их официальным партнерам:

- Акрин (akrin.ru);

- крупным банкам посредством их систем интернет-банкинга (например, Сбербанк Онлайн).

Механизм получения КИ в онлайн-режиме практически одинаков для всех поставщиков информации. Инструкция приведена ниже.

Наиболее удобный способ получить КИ — с помощью личного кабинета в своем банке. Плюсы:

- нет необходимости регистрации и идентификации;

- возможность списывать оплату комиссионных со счета, открытого здесь же.

Минус один — процедура всегда платная.

В банке

Если нет возможности получить досье с КИ в банке через интернет-банкинг, придется посетить кредитный отдел финансового учреждения лично. Здесь специалист банка попросит оплатить услугу, а затем заполнить заявление-запрос о предоставлении досье и предъявить документы. В течение небольшого промежутка времени история будет получена и распечатана менеджером отдела.

В офисе «Евросеть»

По аналогичной схеме проходит получение досье через офис «Евросети». Здесь также необходимы личное присутствие, наличие паспорта или других подтверждающих личность документов, код субъекта КИ. После оплаты услуги сотрудник фирмы-партнера свяжется с указанными в запросе БКИ и в течение нескольких минут распечатает данные истории или сбросит их на электронную почту.

В Бюро КИ

Получение кредитной истории непосредственно в Бюро КИ возможно через интернет, в ходе личного посещения или же с помощью письменного запроса (телеграммы). Механизм получения КИ онлайн описан выше.

Посещение же офиса требует аналогичных действий, как при получении досье через «Евросеть». Запрос КИ с помощью телеграммы точь-в-точь повторяет действия при запросе кода субъекта кредитной истории. Единственное отличие — необходимо указать код субъекта КИ.

Выбирая способ получения досье с КИ, следует обращать внимание на стоимость услуги. Она может значительно колебаться

Отметим, что в последнее время банки стали все больше уделять внимание рейтингу заемщика (скоринговый балл). Его рассчитывают и предоставляют всего три организации:

- MoneyMan;

- MyCreditStatus;

- MyCreditInfo.

За услугу необходимо платить, предоставляется через интернет.

Как онлайн узнать краткий кредитный рейтинг или выписку из КИ

Не всегда есть необходимость запрашивать полный отчет, тем более если 2 запроса уже были израсходованы. Для оценки вероятности одобрения кредита, контроля за существенными изменениями КИ и тд. вполне можно пользоваться кратким кредитным рейтингом или выпиской из КИ. Они обходятся дешевле или вовсе предоставляются без взимания платы.

Рейтинг также указывается в отчете БКИ. Он показывает вероятность одобрения кредита. Но банки применяют собственные модели оценки клиента.

Краткая выписка о кредитной истории в онлайн-банке Тинькофф

Особенности краткой выписки из КИ в Тинькофф Банке

- Формируется на основе данных, полученных из НБКИ и собственного анализа, проведенного банком.

- Выписка показывает информацию о рейтинге, по которому можно определить вероятность одобрения кредита.

- Дополнительно банк предлагает ознакомиться с рекомендациями по улучшению КИ (если необходимо).

Через сервис «Кредитный рейтинг онлайн»

Сервис «Кредитный рейтинг онлайн» обслуживается компанией Юником24. Он позволяет оперативно получить информацию о кредитном рейтинге. С ее помощью можно оценить вероятность одобрения кредита, качество КИ и т. д.

При первом обращении необходимо заполнить подробно сведения о себе (Ф.И.О., паспортные данные) и создать учетную запись в сервисе. В дальнейшем получать актуальные сведения о кредитном рейтинге можно через личный кабинет.

Создатели сервиса напоминают, что каждый запрос КИ сторонней организацией будет учтен при обработке заявок на кредиты. Они также напоминают, банки, проверяющие кредитную историю заемщиков, принимают решение самостоятельно и используют для оценки клиентов различные методики. Высокий рейтинг в сервисе не может служить 100% гарантией одобрения ссуды.

Узнать свой кредитный рейтинг онлайн

Через сервис моментального кредитного рейтинга «3 БКИ»

Сервис «3 БКИ» позволяет получить почти мгновенно оценку кредитного рейтинга. Она рассчитывается на основе собственной методики, созданной разработчиками ресурса. Обработка запроса занимает буквально несколько секунд.

Пользователю на выбор предлагает разовый отчет за 299 р. или оформить подписку на 3 ежемесячных отчета за 499 р.

Особенности интернет-сервиса

- Предоставляются рекомендации по улучшению КИ.

- Минимальный набор данных, необходимых для получения отчета.

- Подарки при заказе услуги (например, бесплатный курс «Антиколлектор»).

Узнать историю через сервис 3 БКИ

Кредитная история и скоринг онлайн через сайт MyCreditInfo

Сервис MyCreditInfo предлагает получить данные по кредитному рейтингу в режиме онлайн, а для тех, кто раньше никогда не брал кредиты – вместо него доступен социодемографический скоринг. С помощью него можно также отправить запрос на получение отчета из кредитной истории в бюро «Русский стандарт» и НБКИ, а затем получить его.

Стоимость услуг в MyCreditInfo

- отчет БКИ – от 990 р.;

- кредитный рейтинг – 290 р.;

- социодемографический скоринг – 300 р.

Узнать КИ в MyCreditInfo

Онлайн-сервис «Невылет.РФ» для вылетающих заграницу

Сервис «Невылет.РФ» предназначен для тех, кто собрался в поездку за границу. Он позволяет оценить вероятность того, что человек попал в черный список людей, которым запрещен выезд заграницу.

Благодаря сервису, человек может получить сведения о долгах по кредитам, налогам и т. д. Сервис также предоставит рекомендации о том, что делать при низкой вероятности вылета. Стоимость услуг – 299 р.

Проверка в сервисе Невылет.РФ

Как сделать заказ кредитной истории онлайн

- Оставить запрос на сайте и оплатить его.

- Сервер оформит кредитный отчет заявителю на основании кредитных историй всех БКИ.

- Через 15 минут заявитель получает на свой электронный ящик кредитный отчет.

Какая информация включается в кредитный отчет?

Информация о том, нет ли данного паспорта в «черном списке».

Предоставляются все сведения о кредитах заемщика:

- указываются все полученные кредиты;

- суммы и даты кредитования;

- размер ежемесячных оплат;

- сведения о выполненных и невыполненных обязательствах;

- просрочки по выплате займа;

- указываются источники, откуда получены данные об обязательствах и их выполнении.

Информация об общем размере займа с учетом процентов и штрафов. Указывается выплаченная сумма и та, которую предстоит оплатить.

Рассчитывается скоринговый балл и причины, оказавшие влияние на скоринговую проверку.

Прописаны рекомендации по истории сотрудничества с банковскими учреждениями, о возможностях получения займа, его типе, а также указывается максимальный размер суммы заимствования.

Иногда бывают случаи, когда финансовые учреждения отказывают в кредите из-за неудовлетворительного кредитного отчета. Начиная с 2015 года, банки сообщают в БКИ причины, из-за которых они отказывают заемщику в получении займа. Эта информация содержится в информационном разделе отчета.

В случаях, когда обнаруживаются неточности в сведениях, их можно исправить. Так, известны случаи, когда обнаруживались такие ошибки, как факт оформления кредитной карты и получения кредита, хотя по факту этого не было. Иногда встречаются ошибочные записи по допуску просрочек в погашении займа. После проведения процесса оспаривания кредитная история корректируется, ошибки убираются.

Если вы обнаружили ошибку в своей кредитной истории

Заказав кредитную историю через бюро или госуслуги, получив ее, стоит выбирать 2 основных направления, чтобы ее исправить:

- Если есть долг, погасить его;

- Доказать, что определенные данные — это ошибки субъективного характера.

Например, если вы оформляли кредитную историю онлайн бесплатно или в бюро по своему паспорту, и, например, в ней не обозначен кредит за минувший год, это может быть связано с тем, что паспортные данные просто ввели не корректно. Поскольку банк кредитных историй постоянно обновляется, стоит достаточно внимательно относится к проверке своей репутации, чтобы избежать проблем в дальнейшем. Когда ошибка в кредитной истории обнаружена, срочно исправить ее не получится. Согласно законодательным нормам необходимо обратить в бюро с заявлением, в случае наличия подтверждающих правоту документов и ожидать рассмотрение на протяжении 30 дней.

Стоит помнить, что повторно заявления не рассматриваются. В этом случае после отказа бюро вносить коррективы в дело, можно обратиться в суд.

Подводя итог, отмечу: многие отдают предпочтение кредитной истории онлайн от бюро эквифакса, поскольку она быстрая и часто наиболее актуальная. Если вы планируете взять кредит на большую сумму, то стоит быть готовым к тому, что банк вас будет проверять и узнавая наперед данные, вы всегда сможете их исправить. Заказывая кредитную историю в независимых бки представители финансовых организаций могут наперед оценить финансовый портрет каждого.

В определенных рейтингах банков, о котором я писала на gq-blog.com, учитывается сумма выданных кредитов физическим и юридическим лицам. Если нет другого решения вопроса, кроме, как займ, и вы решили взять новый кредит, то с плохой кредитной историей вам его мало кто выдаст, а если и да, то под большой процент как средство страхования. Думайте наперед о своей репутации, и как у классика, берегите финансовую честь смолоду.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Кто может получить КИ

У физлица кредитная история состоит из 4 частей:

Основная часть кредитного досье доступна заёмщику или с его согласия кредитору (банку, МФО и т.д.), которому он подал заявку на кредит. Согласие оформляется на бумажном носителе либо в электронном виде. Срок его действия 2 месяца. Если заем оформлен, то срок продлевается на весь период кредитования.

Информационную часть документа могут запросить заинтересованные пользователи (кредиторы действующие и будущие) без согласия заёмщика.

Чтобы иметь представление о структуре его разделов, предлагаю подробно ознакомиться с примером полного кредитного отчёта.

Обращение в БКИ

Если вы узнали, в каком БКИ искать данные о займах и кредитах, то следующим шагом будет оставление заявки. Личное обращение бесплатно раз в год, последующие запросы платные, и их стоимость устанавливается конкретной организацией. Некоторые БКИ предоставляют данные дистанционно. Далее рассмотрены самые крупные бюро и способы обращения в них.

«НБКИ»: онлайн и оффлайн способ

В «Национальное бюро кредитных историй» за КИ можно обратиться лично, придя в офис, запросив отчёт. Первый будет бесплатным, остальные, предоставляемые в течение года, платные, стоимость составляет 450 рублей.

Если вы готовы к расходам, то можно пойти другими путями:

- отправить по основному адресу телеграмму с заявкой на получение отчётности;

- послать письмо (его нужно обязательно заверить нотариально);

- воспользоваться услугами находящихся в регионе вашего проживания или местонахождения организаций, сотрудничающих с «НБКИ» (стоимость определяется конкретным партнёром).

Чтобы сэкономить силы и время, можно использовать являющийся официальным партнёром «НБКИ» сервис – БКИ24.инфо. Сделать запрос просто, и для этого не понадобится идентификация личности, что удобно. Инструкция:

- Посетите сайт, чтобы открыть и заполнить форму заявки, указав паспортные данные (серию, дату получения, номер), личные (ФИО, дату вашего рождения) и контактные – электронный адрес.

- Оплатите услугу, внеся 340 рублей.

- В течение часа на e-mail поступит сформированный отчёт по кредитной истории. Открывайте электронную почту, скачивайте файл.

Электронный файл будет включать пять страниц и всю нужную касающуюся КИ информацию:

- подробный анализ истории;

- оценку долговых обязательств; сведения о переплатах и совершаемых платежах;

- результаты проверки документов;

- скоринг.

«Эквифакс»: одни отчет получаете бесплатно

«Эквифакс» является первым бюро, которое начало предоставлять сведения дистанционно в режиме онлайн. Если вы не знаете, как бесплатно получить кредитную историю, то можно обратиться именно в это бюро, так как одно обращение в год действительно не потребует оплаты услуг, а каждое последующее обойдётся в 395 рублей. Также можно оформить пакет из нескольких отчётов или годовую подписку, и это гораздо выгоднее.

Чтобы получить КИ, нужно зарегистрироваться на официальном сайте, пройти процедуру подтверждения своей личности и получить первый бесплатный отчёт. Доступные способы идентификации:

Чтобы получить КИ, нужно зарегистрироваться на официальном сайте, пройти процедуру подтверждения своей личности и получить первый бесплатный отчёт. Доступные способы идентификации:

- с помощью реквизитов банковского именного счёта;

- использование платёжной системы переводов «Контакт» или сервиса «eID»;

- отправление подтверждённой оператором телеграммы и составление заявления при личном обращении в офис.

«ОКБ»: клиентам Сбербанка

Если вы хотите бесплатно воспользоваться услугами «Объединённого кредитного бюро», то вам нужно посетить его главный офис лично, имея при себе паспорт гражданина страны или другой подтверждающий вашу личность документ, например, служебный или дипломатический паспорт, военный билет, временное удостоверение. Если в текущем году вы уже обращались в БКИ, то нужно предоставить подтверждающую оплату квитанцию в оригинале и заключённый договор об оказании услуг информационного характера.

Физическим лицам доступны прочие способы обращения в «ОКБ». Первый – отправка телеграммы при условии заверения предоставляемых паспортных данных оператором связи. Второй вариант – отправление письма, к которому нужно приложить заявление с нотариально заверенной подписью и квитанцию в случае повторного обращения в текущем году.