Как посчитать переплату по кредиту

Содержание:

- Как возвратить переплаченные проценты по кредиту?

- Что говорит судебная практика о возврате процентов по потребительскому кредиту

- Из чего состоит переплата по кредиту

- Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

- Примеры расчета ежемесячного платежа по кредиту

- Возврат товара ненадлежащего качества, купленного в кредит

- Как учитываются дополнительные расходы

- Когда кредит на длительный срок выгоднее?

- Почему важно уметь рассчитать переплату?

- Как считать и примеры расчета

- Пример расчета налогового вычета

- Как посчитать переплату по кредиту

- Как рассчитать кредит самостоятельно

- Подводим итоги

Как возвратить переплаченные проценты по кредиту?

Вернуть переплату по кредиту при досрочном погашении вы можете опираясь на статью 10 Закона РФ «О защите прав потребителей» — взявший кредит гражданин имеет право потребовать у банка информацию, как именно рассчитывалась сумма процентов аннуитетных платежей. Заемщик, проанализировав полученную информацию и уверившись, что его права были нарушены, может в законном порядке подать в банк претензию с требованием возврата переплаченных процентов по досрочно погашенному кредиту. Как правило, банк должен отреагировать на претензию по возврату переплаты в течении 10 дней – именно такое время в соответствии с законом «О защите прав потребителей» выделяется на удовлетворение требований граждан, связанных с возвращением денежных средств. Если банк отказывается добровольно выполнять требования потребителя, последний имеет право подать судебный иск для взыскания в его пользу суммы переплаты, судебных издержек и, вдобавок, процентов за пользование банком заемными средствами (то есть при досрочном погашении кредита заемщиком переплаченные проценты будут считаться для банка заемными средствами). Если истец будет ходатайствовать о проверке обоснованности предоставленных банком расчетов переплаты, то может быть назначена судебная экспертиза и привлечен соответствующий специалист для независимого подсчета суммы переплаченных процентов.

Что говорит судебная практика о возврате процентов по потребительскому кредиту

Если у вас есть сомнения, что проценты начислены правильно, вы вправе обратиться в банк за разъяснением механизма начисления. Об этом говорится в ст. 10 закона РФ «О защите прав потребителей». Изучив предоставленные данные самостоятельно или с помощью специалиста, можно сделать вывод – заплатили вы банку лишние суммы или нет. Если имеет место нарушение, оформляйте заявление на возврат.

Заявление должно содержать требование вернуть неправомерно заимствованные кредитным учреждением собственные средства заемщика. Именно такая формулировка теперь используется для обозначения переплаты. При отсутствии ответа клиент вправе обратиться в суд.

Предварительно имеет смысл проанализировать данные судебной практики на эту тему. Изучив материалы, можно сделать вывод, что большинство судебных исков о возврате процентов по кредиту в связи с уменьшением срока кредитования решается в пользу истцов. По факту банк требует проценты за период, когда заемщик уже не пользовался денежными средствами.

Если же в течение срока действия кредитного договора со стороны заемщика имели место нарушения (например, просрочки), то банк может выставить встречное требование возместить убытки. В таких ситуациях заемщик, скорее всего, вернуть переплату не сможет.

Из чего состоит переплата по кредиту

Перед тем как узнать переплату, нужно изучить составные части превышения выплат, а они зависят от вида оформляемого займа.

| Вид займа | Состав переплаты |

| За наличные | Процент по займу

Комиссия для обслуживания фондов банковского учета |

| Автозайм, ипотека | Ставка по займу

Комиссия для обслуживания фондов учета в банке Страхование рисков |

| По банковской карте | Плата за обслуживание карты

Ставка по кредиту Комиссия за снятие денег с карты в наличной форме Комиссия за обслуживание системы учета в банке Переплата будет выше, если заемщик нарушит условия выплаты кредита. Она увеличится за счет начисления штрафов. |

-e1579933151978.jpg) Переплата по кредиту — это сумма, которую заемщик платит кредитору сверх того, что уже было получено в кредит.

Переплата по кредиту — это сумма, которую заемщик платит кредитору сверх того, что уже было получено в кредит.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисленная для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисленная на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

- Процентная сумма = (ООЗхПСхКДМ) / (100х365)

- Расшифруем составляющие формулы:

- ООЗ – остаток от основного займа.

- ПС – процентная ставка.

- КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Примеры расчета ежемесячного платежа по кредиту

При расчете суммы платежа любым из способов важно понимать, что полученный результат не может быть на 100% достоверным. Ведь мы не можем заранее определить размер возможных комиссии за выдачу кредита, за обслуживание счета или карты и т.п

Также мы не может предугадать будет ли досрочное погашение и в каком объеме. Поэтому самостоятельно можно определить только примерную сумму месячных взносов.

Дифференцированный платеж

При выборе дифференцированной схемы погашения сумма долга ежемесячный платеж уменьшается с каждым месяцем

Но важно понимать, что первые взносы всегда имеют максимальный, а процент начисляется только на остаток долга. Таким образом, если будете вносить больше установленной суммы у вас будет уменьшаться тело кредита и соответственно вы переплатите меньше процентов

Пример расчета, где ЕП будет ежемесячным платежом:

- Сумма – 10 000 рублей;

- Срок – 5 месяцев;

- Процентная ставка – 20%.

В первую очередь разделим сумму займа на срок в месяцах:

10 000 / 5 = 2 000

Определим ежемесячную выплату процентов.

ЕП% = ОД*ГС*КД/ДГ

где:

- ЕП% — ЕП начисленных процентов

- ОД – остаток основного долга

- ГС – годовая процентная ставка

- КД – количество дней в месяце (возьмем 30 дней)

- ДГ – количество дней в году (возьмем 365 дней)

Итак:

- 1-й месяц = 10 000*20%*30/365= 164,38

- 2-й = 8 000*20%*30/365=131,50

- 3-й = 6 000*20%*30/365= 98, 63

- 4-й= 4 000*20%*30/365=65,75

- 5-й = 2 000*20%*30/365=32,87

Как видим каждый месяц тело кредита уменьшается на 2 000.

Исходя из расчетов ЕП будет составлять 2000+ЕП%, а именно:

- 2164,38

- 2131,50

- 2098,63

- 2065,75

- 2032,87

Поскольку для примера брали небольшую сумму и маленький срок, то разница в платежах не значительная. Рассчитывая платеж кредита более 300 000 и сроком более 3х лет, разница будет значительной.

Аннуитетный платеж

Данная схема погашения заключается в том, что весь кредит с учетом процентов, выплачивается на протяжении всего срока одинаковыми суммами. При заключении договора может устанавливаться фиксированная сумма ежемесячного платежа по аннуитетному кредиту, например 5000 рублей, либо банки самостоятельно определяют размер взносов, в соответствии со сроком. Пример расчета:

Условия:

- Сумма кредита – 100 000;

- Срок кредита – 12 месяцев;

- Ставка – 20 %.

Определим процентную ставку в месяц: 20/12/100 = 0,016

Затем нужно высчитать коэффициент аннуитета. С его помощью определяется размер выплат: (0,016*(1+0,016)^36)/((1+0,016)^36-1)=0,037

ЕП рассчитывается путем умножения полученного коэффициента и суммы заёма: 100 000*0,037=3700.

Таким образом каждый месяц придется платить 3 700 на протяжении года.

Мы рассказали о двух видах платежей и привели вам примеры расчетов. Теперь вы можете воспользоваться формулами и рассчитать самостоятельно, либо использовать онлайн-калькуляторы и определить степень долговой нагрузки и сравнить свой доход и возможный расход.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как перевести деньги с карты Тинькофф на карту Сбербанка

- 177 ФЗ о страховании вкладов физических лиц

- Как составить беспроцентный договор займа?

- Как принять участие в аукционе по продаже имущества должников?

- Когда банки подают в суд на должников

- Как узнать одобрили ли кредит в Сбербанке?

- Формы обеспечения по кредиту для физических лиц

- Золотая карта Мир от Сбербанка: условия оформления и использования

- Как узнать реквизиты карты и банка?

Возврат товара ненадлежащего качества, купленного в кредит

Допустим вы приобрели телефон в кредит в одном из магазинов электроники. Воспользовались предложением банка, например банка Восточный Экспресс.

А телефон через пару месяцев взял и сломался. После диагностики телефон не смогли починить, договор купли-продажи был расторгнут, первый взнос вам вернули, а вот проценты по займу вы регулярно платили в течение 2х месяцев. И с чем же вы остались в итоге. Телефона нет, платили 2 месяца деньги банку.

Встает вопрос — как вернуть проценты по займу, которые вы излишне оплатили?

Один из ответов такой — по закону в случае возврата товара ненадлежащего качества, который продали в кредит, вам вернут уплаченные за товар деньги в сумме погашенного ко дню возврата указанного товара кредита + сумма, оплаченная за предоставление кредита. Тут возникает 2 вопроса — кто вернет и с кем судиться. Скорее всего это будет магазин и вам нужно будет подавать в суд. Из-за пары тысяч это вряд ли целесообразно делать. Но на 100% выигрыш дела нельзя рассчитывать. Есть масса лазеек и масса условий. Нужно внимательно почитать законы и форумы.

Как учитываются дополнительные расходы

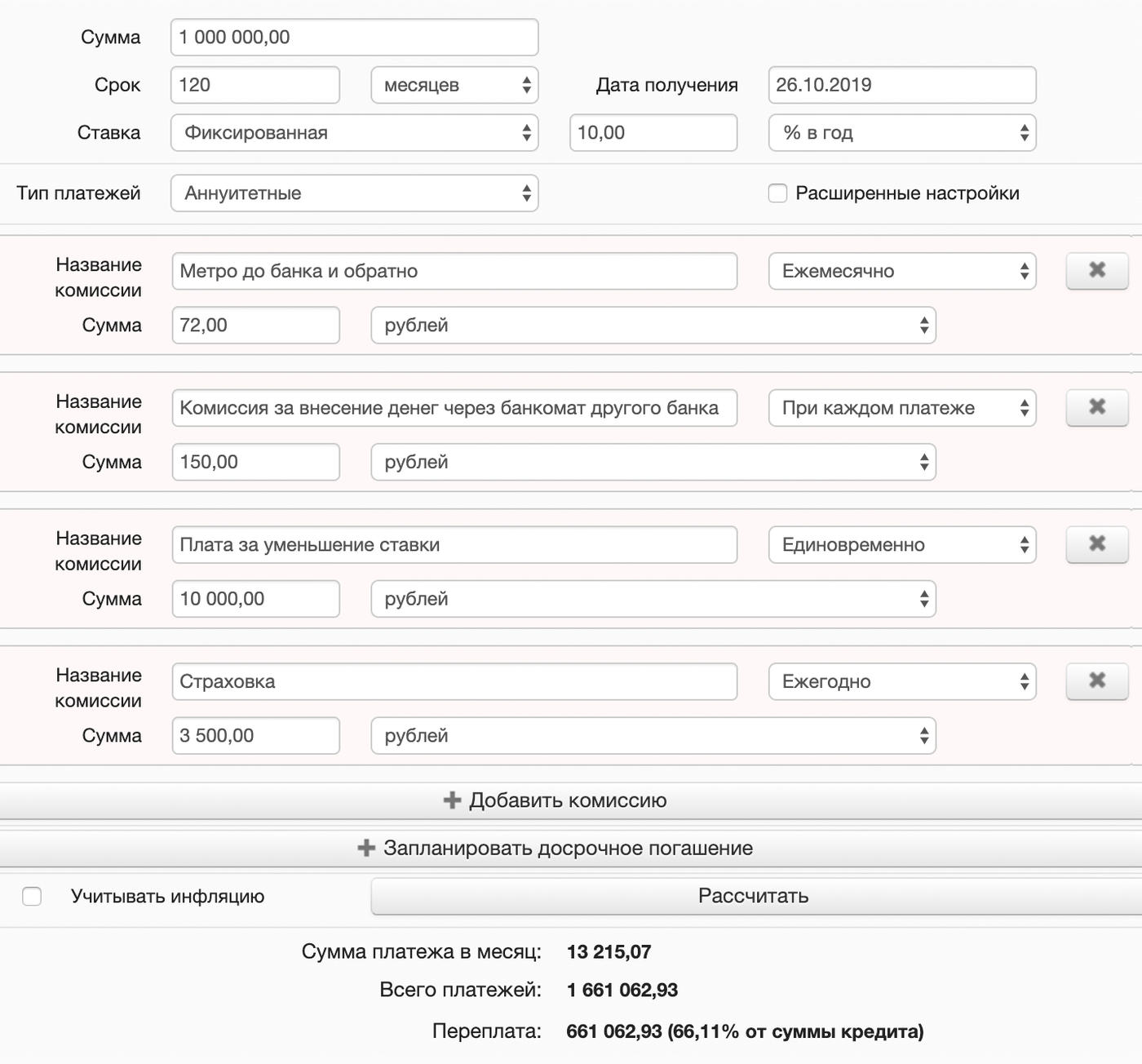

Для максимально точного вычисления переплаты помимо процентов необходимо учитывать и иные затраты, такие как поездки в финансовую организацию, оформление страховки, досрочное закрытие долга и другие.

Это можно сделать также при помощи кредитного калькулятора, производящего учет различных комиссий. В соответствующие поля следует внести все известные показатели. Примерный интерфейс калькулятора выглядит так:

Что оказывает влияние на размер переплаты:

- Ставка процента по кредиту.

- Разновидность взносов – аннуитетный или дифференцированный.

- Период кредитования.

- Дополнительные расходы.

Когда кредит на длительный срок выгоднее?

Обратимся к математике: Брать займ на больший срок без досрочных погашений не выгодно. Процентов за 3 года набежит больше, чем за 1 год. При одинаковых ставках это правило действует всегда.

Но есть одно исключение. Это правило не действует в случае, если вы погашаете кредит досрочно полностью. При досрочном погашении вы закрываете договор займа и перестаете выплачивать проценты. Встает вопрос — когда лучше досрочно погашать кредит?

Рассмотрим случай, когда кредит на 3 года будет выгоднее чем, кредит на 1 год.

Для этого обратимся к графику платежей на 3 года

Нам нужно найти месяц, после которого сумма выплаченных процентов по займу 1 будет меньше чем по займу 2.

А теперь по графику нужно посчитать месяц, после которого сумма процентов становится больше суммы переплаты по первому займу

Посчитаем платежи по займу за первые 7 месяцев

Таким образом, мы заплатим по второму кредиту такую же сумму процентов, что и за весь срок первого, но только за 7 месяцев.

Чтобы второй займ был выгоднее по переплате, нужно досрочно погасить займ до 7 месяца пользования деньгами банка.

Проиллюстрируем это на графике платежей. Допустим мы погасили после остаток долга 15 июня 2012 года. В результате получим следующий график погашения займа:

Как видно в данном случае переплата по 2-му займу будет меньше, чем переплата по первому

Но повторяю еще раз, нужно правильно рассчитать свои силы. Какой срок — решать вам. Вы должны все равно прикинуть ежемесячный платеж и возможность досрочного погашения.

Почему важно уметь рассчитать переплату?

Если нужны деньги в долг, стоит обратиться в банк. Сделать этом можно лично, либо ознакомившись с предложениями банков через интернет.

Каждый банк предлагает свои банковские продукты — кредиты наличными и кредитные карты. Первые пользуются большей популярностью благодаря большим суммам кредитования

Самое важное в кредите наличными — это переплата по нему

Важно иметь под рукой калькуляторы для расчета процентов банку, особенно при выдаче кредита. Это поможет существенно сэкономить при выборе кредита с минимальной ставкой и переплатой

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Как считать и примеры расчета

Для каждого вида займа есть формулы, позволяющие посчитать переплату и ежемесячный взнос.

Для того чтобы произвести расчет, необходимо знать месячную процентную ставку и общий срок.

Для того чтобы произвести расчет, необходимо знать месячную процентную ставку и общий срок.

С аннуитетными платежами

Для расчета переплаты по аннуитетному займу нужно знать величину ежемесячных выплат.

| Название формулы | Формула расчета величины | Параметры |

| Размер ежемесячной выплаты | A = K*S | K — коэффициент аннуитета

S — величина займа |

| Коэффициент аннуитета | K = (i*^n)/(-1+^n) | i — месячная ставка

n — число месяцев, на которые взят заем |

| Месячная ставка | i = Г/n | Г — годовая ставка |

| Величина переплаты | П = (A*n) — S | — |

Например, даны следующие условия:

- величина займа: 200 000 руб.;

- ставка по кредиту: 24% годовых;

- срок выплаты: 12 месяцев.

| Размер ежемесячной выплаты | A = 0,093 * 200 000 = 18 519 руб. |

| Коэффициент аннуитета | K = (0,02*^12)/(-1+^12) = (0,02*1,02^12)/(-1+1,02^12) = 0,025/0,27 = 0,093 |

| Месячная ставка по кредиту | i = 24/12 = 2% = 0,02 |

| Величина переплаты | П = (18 519*12)-200 000 = 22 228 руб. |

Таким образом, если взять кредит на 200 000 руб. на 1 год под 24% годовых, то переплата составит чуть более 22 000 руб., а ежемесячный платеж равен 18 518 руб.

С дифференцированными платежами

Чтобы узнать переплату по кредиту с дифференцированными платежами, нужно также знать величину ежемесячного взноса по займу.

| Название формулы | Вид формулы | Значения данных |

| Ежемесячная выплата по займу | ДП = ОСЗ/ПП + ОСЗ*ПС | ОСЗ — остаток по кредиту после выплаты

ПП — периоды погашения, оставшиеся до конца срока кредита ПС — месячная процентная ставка |

Величина ПС рассчитывается как частное от деления годовой ставки на количество месяцев выплаты кредита.

Пусть заем выдан на следующих условиях:

- величина займа: 10 000 руб.;

- ставка по кредиту: 15% годовых;

- срок выплаты: 12 месяцев.

Необходимо найти переплату.

| ПП | ОСЗ (с округлением до целых), руб. | Месячная выплата за период (с округлением до целых), руб. |

| 1 | 10 000 | 958 |

| 2 | 9166 | 947 |

| 3 | 8333 | 937 |

| 4 | 7500 | 927 |

| 5 | 6666 | 916 |

| 6 | 5833 | 906 |

| 7 | 5000 | 895 |

| 8 | 4166 | 885 |

| 9 | 3333 | 875 |

| 10 | 2500 | 864 |

| 11 | 1666 | 854 |

| 12 | 833 | 843 |

| Итог | — | 10 812 |

Получается, что будет выплачено чуть меньше 11 тыс. руб., из которых переплаченных — 812 руб.

Пример расчета налогового вычета

Предположим, гражданин оформляет ипотеку на следующих условиях:

- сумма кредита – 3 000 000 рублей;

- ставка – 11 % годовых;

- срок кредита – 10 лет.

Сумма процентов за 10 лет составит 1 900 000 рублей. Если заявление на налоговый вычет будет подаваться после погашения ипотеки, то гражданин может претендовать на такие суммы:

- вычет на покупку жилья: 2 000 000 / 100 * 13 = 260 000 рублей;

- вычет по процентам: 1 900 000 / 100 * 13 = 247 000 рублей;

- общая сумма к получению: 260 000 + 247 000 = 507 000 рублей,

где: 2 000 000 рублей – максимальный размер базы для налогового вычета, установлен Налоговым кодексом РФ.

Для быстрого получения вычета по ипотеке важен размер заработной платы гражданина. Чем выше зарплата, тем быстрее он получит все причитающиеся ему суммы. Например, при ежемесячной зарплате в 150 000 рублей за один год можно получить 253 500 рублей в качестве возмещения: (150 000 / 100 * 13) * 12. Следовательно, за два года можно вернуть всю сумму.

Как посчитать переплату по кредиту

Для заёмщиков доступны две схемы погашения кредита: аннуитетная и дифференцированная. Поскольку при последней схеме погашения ежемесячный платёж определяется из текущего долга по кредиту, рассчитать размер переплаты можно с помощью кредитного калькулятора или электронных таблиц. Выплаты по кредиту также можно дифференцировать, но эта опция рассчитана на крупные компании, как и буллитная схема погашения кредита.

Интерфейс кредитного калькулятора подскажет как рассчитать переплату по кредиту в онлайне. Кредитный калькулятор позволяет вычислить сумму переплаты, введя срок и сумму кредита, размер процентной ставки, начало выплаты кредита и иные дополнительные параметры. После обработки, калькулятор предоставит информацию о сумме выплат, размеру переплаты и процентном соотношении переплаты и суммы кредита. Существует множество онлайн-сервисов, предлагающих воспользоваться кредитным калькулятором. А досрочный кредитный калькулятор и вовсе позволяет рассчитать переплату с учётом досрочного погашения.

Так мы получим общую сумму, которую мы должны будем заплатить с учётом суммы кредита и переплаты по нему.

Электронные таблицы

Расчёт переплаченных средств по кредиту также можно произвести с помощью электронных таблиц, например, Microsoft Excel. В случае аннуитетной схемы применяемые в электронных таблицах формулы будут чуть проще. Электронные таблицы позволяют учитывать каждый досрочный платёж. Если вы умеете работать с электронными таблицами, вам не составит труда разобраться, как посчитать переплату по кредиту с их помощью. В ином случае, рекомендуем воспользоваться калькулятором или обратиться к специалисту.

Кредитный калькулятор

Мы не рекомендуем пользоваться самостоятельным расчётом переплаты по кредиту, а сделать это с помощью кредитного калькулятора на данной странице. Начните с заполнения всех необходимых полей ввода. Внесите досрочное погашение, изменяемую процентную ставку и определитесь с выбором вида кредита: аннуитетный или дифференцированный.

Нажмите кнопку “Рассчитать” и получите полные результаты расчёта переплаты по кредиту. Наш кредитный калькулятор использует алгоритмы, определенные ЦБ Российской Федерации, поэтому Вы получите самый правильный график платежей по кредиту.

Переплата по кредиту отображается в блоке “Общие данные”. Вы так же можете раскрыть полный график платежей и получить более детальную информацию по кредиту. Распечатайте, отправьте на электронную почту или сохраните график платежей. Это позволит спланировать семейный бюджет или сравнить график полученный на сайте с графиком, представленным в банке.

Услуга банка

При обращении в банк за кредитом банковский служащий обязан произвести для вас правильные расчёты переплат по кредиту и ознакомить с результатами, а также объяснить алгоритм и показать подробно, как рассчитывается переплата по вашему кредиту. Чтобы меньше переплачивать, следует выбирать кредит, у которого минимальный процент: чем ниже ставка, тем меньше придётся переплатить.

Размер переплаты рассчитывается пропорционально сроку, на который берётся кредит. Чем быстрее кредит будет погашен, тем меньше будет переплачено. Регулярно проверяйте остаток задолженности и своевременно вносите ежемесячные платежи, по возможности пользуйтесь досрочным погашением.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

Подводим итоги

На размер переплаты по кредиту влияют следующие факторы: исходная сумма (тело долга), срок погашения заёмщиком своих обязательств, годовая процентная ставка, тип платежей и дополнительные условия. Платежи бывают двух видов: аннуитетные и дифференцированные. В первом случае кредитополучатель каждый месяц перечисляет банку одинаковые суммы; во втором — они каждый месяц уменьшаются.

При расчёте переплаты по аннуитетным платежам ключевым фактором является показатель убывающей прогрессии. При использовании дифференцированных платежей — показатель суммы переплаты по телу кредита.

Любой студент-экономист знает, что кредитование коммерческими банками осуществляется на основании трех принципов: срочность, возвратность и платность.

Обдумывая свое решение о получении кредита в том или ином банке каждый человек уделяет внимание именно последнему фактору – платности. Кредит всегда имеет свою стоимость

Она является той самой выручкой, которую получает банк от своих клиентов после погашения займа, выданного ему Центральным банком. Очевидно, что процент по каждой ссуде должен быть выше, чем процент, под который ЦБ кредитует финансовые учреждения

Кредит всегда имеет свою стоимость. Она является той самой выручкой, которую получает банк от своих клиентов после погашения займа, выданного ему Центральным банком. Очевидно, что процент по каждой ссуде должен быть выше, чем процент, под который ЦБ кредитует финансовые учреждения.

Для заемщика платность кредита представляет собой сумму переплаты, которую за время займа он вынужден заплатить банку сверх первоначальной суммы кредита.

Для того, что не стать клиентом недобросовестного финансового учреждения, нужно заранее рассчитать и сопоставить ключевые показатели кредитования в различных банках. Остановимся на детальном рассмотрении вопроса о том, как рассчитать переплату по кредиту.

Кредитование – не самый простой для понимания обывателя экономический процесс . Банки, нередко, зная о слабой осведомленности своих потенциальных клиентов, не договаривают о многих условиях кредита, скрытых платежах и комиссиях.

Кредитование – не самый простой для понимания обывателя экономический процесс . Банки, нередко, зная о слабой осведомленности своих потенциальных клиентов, не договаривают о многих условиях кредита, скрытых платежах и комиссиях.

Итак, в общую сумму кредита включаются следующие показатели:

- Основной долг;

- Проценты за весь период пользования кредитом;

- Стоимость обслуживания кредитного счета или выпуска кредитной карты;

- Иные комиссии и платежи.

Коммерческие банки часто вынуждают клиентов страховать свои займы, предлагая им подписать коллективный договор страхования с четко определенной банком страховой компанией.

Коммерческие банки часто вынуждают клиентов страховать свои займы, предлагая им подписать коллективный договор страхования с четко определенной банком страховой компанией.

По этому договору у Вас, как правило, единоразово в момент выдачи кредита будет списан страховой платеж.

При досрочном погашении кредита страховой платеж за весь период кредитования возвращен Вам не будет . Судебная практика по данному вопросу опирается на подписанное клиентом соглашение сторон по страхованию.

Большая часть банков вовсе не сотрудничает с клиентами без страхования. Это нужно учитывать, делая выбор в пользу конкретного финансового учреждения.

Как правило, чем больше и надежней банк, тем меньше навязанных услуг и скрытых платежей таится в договорах кредитования. В микрофинансовых учреждениях и мелких банках содержится целый спектр комиссий и огромных штрафных санкций за просрочку по кредиту.

Итак, наиболее часто встречаемыми иными платежами по пользование кредитом являются:

Все эти существенные или незначительные платежи в совокупности представляют собой ту самую переплату по кредиту.

Это интересно: Как продать кредитную карту клиенту — разбираем во всех подробностях