Что делать, если звонят коллекторы по чужому кредиту?

Содержание:

- Как вести себя с коллекторами

- Что делать, если коллекторы начинают угрожать или настойчиво звонят в неудобное время

- Коллекторы звонят по чужому кредиту родственника

- Если должник ваш родственник

- Куда жаловаться при угрозах

- Поручительство

- Коллекторы звонят вам, если вы — поручитель или созаемщик

- Взаимодействие коллектора и должника

- Алгоритм общения с коллекторами

- Когда подавать жалобу?

- Как общаться

- Куда жаловаться

- Коллекторы звонят родственнику – что делать?

- Грамотное решение проблемы

- Что предпринять, когда звонят по чужому долгу

- Звонят, но вы не имеете никакого отношения к долгу

- Что говорит закон

- Как вести себя

- Что говорит законодательство?

- Какие правовые статьи и Законы РФ могут нарушать коллекторы – для вашей юридической грамотности

- Продажа долгов

- ○ Правила поведения с коллекторами.

- Как построить беседу с коллектором и какие доводы привести?

- Порядок действий для предотвращения звонков

- Звонки от коллекторов по чужому кредиту нечужого человека

- Почему вам звонят?

Как вести себя с коллекторами

Главная цель агента – создать некомфортные для вас условия, держать в состоянии напряжения, вынудить к поиску денег любым способом. Нервная реакция и отзыв – подарок для коллектора. Это означает, что вы испытываете страх в общении с ним, готовы выполнять его условия и приложите все усилия к погашению долга.

Первое правило. Никогда не поддавайтесь на эмоции. Любые неадекватные и незаконные действия фиксируйте. Вы знаете, что делать, если звонят коллекторы по чужому кредиту и имеете инструменты для собственной эффективной защиты.

Второе правило. Сразу реагируйте в следующих случаях:

- Представитель кредитора начинает обращаться к третьим лицам – соседям должника, коллегам или близким людям.

- Количество обращений превышает допустимые нормы, установленные законом – в день, неделю или месяц.

- Вы просите перенаправить общение к вашему адвокату – взыскатель немотивированно заявляет отказ.

- Коллектор угрожает или пытается использовать шантаж.

Третье правило. Фиксируйте все обращения и звонки. В суде это не является доказательством, но для прокуратуры или других ведомств будет чётким сигналом к действию.

Что делать, если коллекторы начинают угрожать или настойчиво звонят в неудобное время

Вам уже несколько раз звонили и хамским тоном требовали вернуть долг? Угрожали изъятием имущества?

Ваши права нарушаются самым грубым образом — пора переходить к действиям.

Какие законы нарушают телефонные «вышибалы»

Оскорбление в ваш адрес – статья 5.61 КоАП РФ. Для возбуждения дела по этому факту достаточно аудиозаписи разговора.

Ст. 163 УК РФ о вымогательстве действует, если на вас пытаются оказывать моральное давление.

Звонки в неположенное время нарушают 7 статью Закона регулирующего действия коллекторов.

Как себя вести

Первая мера пресечения подобного поведения – просьба представиться, назвать кредитную организацию. Вы сразу даете понять, что осведомлены о правилах общения с «вышибалами» и впадать в панику и поддаваться не собираетесь.

Второе действие – сообщение о записи разговора. Эта информация собьет спесь с вашего собеседника.

Третье – жалоба в банк или МФО, от имени которого вам звонят. Эта мера действует особенно эффективно: вы даете понять, что способны отстаивать свои права и пойдете дальше, если на этом этапе вопрос не решится.

Следующие инстанции – прокуратура или полиция. Параллельно можно заполнить обращение на сайте Роскомнадзора или Роспотребнадзора.

Коллекторы звонят по чужому кредиту родственника

Следующая распространенная ситуация: кредит оформил кто-то из ваших родственников, вы можете даже не знать об этом, и когда задолженность стала проблемной, коллекторы ищут все способы взыскания долга, в том числе начинают звонить родственникам.

В этой ситуации, во-первых, нужно понимать, что родственные связи могут стать поводом для взыскания задолженности, как правило, только в трех случаях:

- Если вы выступаете поручителем по кредиту (подписывали с банком договор поручительства).

- Если вы являетесь супругой/супругом должника (но тогда требования к вам могут быть предъявлены только по решению суда).

- Если вы — наследник умершего должника, и уже вступили в права наследства.

Поэтому, если коллекторы звонят по кредиту родственника, и вы не относитесь к трем вышеперечисленным категориям, можете смело говорить им о том, что на вас обязательства должника никак не распространяются, и вы погашать их не намерены, а также вежливо требовать прекращения звонков.

Если коллекторы будут продолжать звонить — выясните все данные звонящего (фирма, должность, ФИО) и скажите, что если звонки не прекратятся — вы обратитесь с заявлением о вымогательстве в правоохранительные органы. Если они и после этого будут продолжать звонить — придется написать такое заявление, если хотите, чтобы от вас отстали.

Конечно же, коллекторы звонят по чужому кредиту родственникам в первую очередь для того, чтобы вы как-то повлияли на нерадивого должника: пристыдили его, заставили или помогли погасить кредит

Однако, важно понимать, что вы это делать не обязаны, поэтому принимать или нет сторону коллекторов в этом вопросе — решать только вам

Если должник ваш родственник

В этом случае, террористы могут превратиться в настоящих преследователей. Как правило, если выясняется, что поручителем по кредиту является близкий родственник, коллекторские звонки могут не прекращаться даже после погашения долга. Однако, это является прямым нарушением закона о персональных данных.

Выплачивать кредит своего родственника вы обязаны, если:

- Вы действительно прописаны в официальном договоре в качестве поручителя;

- Вы состоите в официальном браке (со штампом в паспорте) с должником;

- Вы являетесь наследником должника, который оформил на вас завещание (вместе с долгом);

Если вы принадлежите к одной из вышеописанных категорий, то:

- Убедитесь в том, что должник действительно прописал в качестве поручителя именно вас. Попросить коллектора прислать вам копию договора, заключенного с вашим родственником;

- Если выяснится, что вы действительно прописаны в договоре займа, то выплачивать долг придется по аналогичной схеме, описанной в предыдущем параграфе;

- Если в договоре нет ваших контактов в графе поручительства, то выплачивать долги своих родственников вы не обязаны;

- Если после этого звонки от коллекторов не прекратятся, смело обращайтесь в полицию или прокуратуру;

Куда жаловаться при угрозах

Прежде всего, важно понимать, куда обратиться для обеспечения своей безопасности при поступлении звонков с угрозами физической расправы со стороны коллекторов. Для начала следует узнать, что это за человек, а также его должность

После этого позвонить в компанию и узнать, работает ли там такой. Дальше следует обращаться уже в полицию, где написать заявление на угрозы. В ходатайстве требуется указать:

- Информацию о себе ФИО, а также адрес.

- Опись ситуацию, какие угрозы от кого поступали, а также время звонков и предъявляемые коллекторами требования.

- Приложить запись разговора на флеш-накопителе.

Любые угрозы о причинении вреда здоровью, физической расправы либо же вымогательство подпадает под ст.119 и 163 УК РФ. После подачи заявления не стоит переживать, что правоохранительные органы будут заниматься вопросами взыскания задолженности. В их задачи входит только проведение ОРМ по поступившему заявлению, выявления факта совершения правонарушения и принятие соответствующих процессуальных мер к нарушителям.

Поручительство

Это форма обеспечения исполнения обязательства. Когда основной должник не может выплачивать долг, за него деньги вносит поручитель. После погашения задолженности он может через суд потребовать возмещения уплаченных им денежных средств.

Соглашаясь на поручительство, человек не предполагает, что ему придется выплачивать чужой долг. А когда настойчиво звонят по вопросам взыскания чужих долгов, нужно предпринять следующее:

- найти должника, бравшего кредит, и обсудить с ним возможные способы решения проблемы: рефинансирование долга, перекредитование, поиск новой работы;

- если денег у должника действительно нет, то выплата долга станет обязанностью поручителя;

- после погашения задолженности сумму можно взыскать с должника.

Коллекторы звонят вам, если вы — поручитель или созаемщик

В этом случае коллектор имеет полное право звонить вам с требованием погасить долг. Кроме того, вы можете привлекаться к солидарной ответственности по долгам основного заемщика.

Коллектор может звонить вам, чтобы уведомить о взыскании долга, а также добиваться личной встречи. Но при одном условии: при наличии судебного решения. Вас все равно должно насторожить такое поведение коллектора — обычно после суда взысканием уже занимаются сотрудники ФССП, а не коллекторы. Но от того, что взысканием после суда уже занимаются приставы, коллектор не теряет права вам звонить.

Вы — поручитель по невозвращенному кредиту? Тревожат коллекторы?

Взаимодействие коллектора и должника

Финансовые обязательства попадают в руки коллекторов по договору уступки прав требования. Предварительно кредитная организация должна сообщить клиенту о передаче его долга.

Взаимодействие взыскателя и неплательщика осуществляется так:

- Личная встреча, телефонные звонки.

- Письменное обращение.

- Текстовые СМС, голосовые сообщения.

Коллекторы не имеют права звонить, если неплательщик:

- банкрот;

- недееспособное лицо;

- инвалид 1 группы;

- женщина, имеющая ребенка до 1,5 лет;

- беременная женщина;

- проходит лечение в условиях стационара;

- не достиг совершеннолетия;

- выбрал своим представителем адвоката (необходимо уведомить банк и коллекторов);

- написал заявление на отказ от взаимодействия (бумага будет иметь силу, если с момента первой просрочки платежа прошло 4 месяца).

Звонки коллектора незаконны, если в кредитном договоре нет пункта о возможности привлечения сторонних лиц.

Звонки коллектора незаконны, если в кредитном договоре нет пункта о возможности привлечения сторонних лиц.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Алгоритм общения с коллекторами

К разговору с коллекторами необходимо подготовиться, чтобы проявить минимальное знание своих прав. Если звонок застал вас врасплох, попросите перезвонить позже. Сами же поищите ссылки на требуемые статьи в интернете, чтобы при разговоре приводить их в качестве аргументов

Обращаю ваше внимание на срок исковой давности – если с момента последнего вашего общения с банком прошло более 3х лет, никто уже не вправе требовать с вас возвращения средств. Также точно просчитайте размеры долга – требуйте расчеты по кредиту у компании-взыскателя либо банка, если ваш долг не продан

- Просите коллектора представиться. Поинтересуйтесь не только фамилией, именем и занимаемой должностью звонящего, но и названием организации, юридическим ее адресом, контактными данными руководителя. Запишите информацию – это может пригодиться, а может просто заставить звонящего вести себя сдержаннее.

- Записывайте разговоры с коллекторами на диктофон. Практически в каждом современном телефоне есть функция записи разговора. Если она отсутствует, приобретите диктофон и осуществляйте запись в том случае, если подозреваете, что коллектор превышает свои полномочия и способы воздействия на должника некорректны. Предупредите звонящего о том, что разговор будет записан. Даже если у вас нет возможности записать разговор, скажите, что делаете.

- Требуйте четких объяснений цели звонка коллектора и того, какое отношение к вашему долгу имеет он. Попросите предоставить номер договора, согласно которому банковский долг перешел в собственность компании. Запишите эти данные. Также вы вправе запросить свидетельство, Устав и выписку из Единого государственного реестра юридических лиц. Если же вам их отказываются предоставлять, скажите вежливо, что задолженность у вас перед банком и все вопросы вы планируете решать только с ним.

- Если вы хотите погасить задолженность и неоднократно обращались в банк с просьбой продления срока кредитования, пересмотра суммы штрафов или просрочки платежей, сообщите об этом коллектору. Предложите вместе искать пути решения удобного для вас погашения долга, объяснив сложившуюся ситуацию, мешающую вам вносить платежи.

- Не вступайте в конфликты и дискуссии, особенно если не подкованы юридически и замечаете, что коллектор вас провоцирует. Сообщите о своем праве не отвечать на вопросы и предложите при наличии претензий к вам обратиться в суд, конкретизировав, что дальнейшие вопросы будете решать только таким способом.

- Не сообщайте при разговоре никакой информации о родственниках и знакомых, датах получения вами заработной платы, фактах продажи имущества. Я вообще не рекомендую вам погашать долг с помощью коллекторов, лучше дождаться суда, который может существенно снизить штрафные санкции.

Когда подавать жалобу?

Если договориться с коллектором о скидке не получается, подавать жалобы стоит даже при первом и единичном нарушении. Если коллекторская фирма допустит множество мелких или два грубых нарушений, могут ее исключить из реестра ФССП, лишить свидетельства и запретить работать на рынке взыскания долгов. Такие же последствия наступают при систематических нарушениях, допущенных в течение года.

Если же проигнорировать незначительное нарушение закона, коллекторы могут почувствовать безнаказанность, перейти к более серьезным действиям. Например, оскорбления в разговоре могут перейти к угрозам, реальным насильственным приемам. Пострадать может не только сам должник, но и члены его семьи, близкие люди.

Образец жалобы в прокуратуру на коллекторов

(18.7 КБ)

Как общаться

Даже если по телефону грубят и угрожают физической расправой, не стоит также переходить на оскорбления и отвечать звонящим аналогичным образом. Рекомендуется совершать следующие действия:

- Начать запись телефонного разговора при этом самому вести себя корректно.

- Попросить звонящего человека представиться, назвав ФИО.

- Узнать информацию о компании, от лица которой он обращается. Следует спросить, где она находится, её номер, а также какую он занимает в ней должность.

- Попросить назвать номер договора, сумму, а также банк, в которой оформлен заем.

Когда организация работает в правовом поле, они предоставят четкие ответы на все эти вопросы. В противном случае у гражданина уже есть полное право обратиться в полицию с заявлением, приложив запись разговора.

При угрозах коллекторов поможет заявление в полицию

При угрозах коллекторов поможет заявление в полицию

Куда жаловаться

Чтобы подать жалобу на коллекторов, нужны доказательства. Ими выступают записи или распечатки телефонных разговоров, а также фиксация их количества и времени, в которое они поступают.

С имеющимися у вас доказательствами нарушения ваших прав, вы имеете право обратиться:

- в банк;

- кредитную организацию;

- полицию;

- прокуратуру;

- Национальную ассоциацию профессиональных коллекторов (napka.ru);

- Роспотребнадзор;

- Роскомнадзор.

Жалобу в банк или кредитную организацию лучше составить на месте. Заодно по предъявлению паспорта вы можете получить справку об отсутствии задолженности, если ваша «финансовая совесть» в отношении этих организаций чиста.

В полицию жалобу тоже лучше подавать лично, приложив распечатки телефонного разговора или разговоров, где зафиксировано время звонка.

Есть два способа направить жалобу в прокуратуру — почтой и лично. Если вы решили лично посетить прокуратуру и составить бумагу там, обязательно подготовьте 2 экземпляра. Один вы оставите себе, как доказательство обращения. Отправляя жалобу почтой, составьте опись вложения и отправьте конверт с уведомлением.

В Национальную ассоциацию профессиональных коллекторов, Роспотребнадзор и Роскомнадзор удобно обращаться через интернет-приемные на сайтах этих органов.

Коллекторы звонят родственнику – что делать?

На первый взгляд подобные действия могут показаться незаконными. Но это не так. Есть три ситуации, при которых коллекторы могут звонить родным должника:

- Родственник официально является поручителем. Он подписал кредитный договор;

- Человек является не просто родственником. Это супруг должника. Но в подобной ситуации требования могут предъявляться только по решению суда;

- Родственник является наследником. То есть должник умер, а его родственник официально вступил в наследство.

В остальных случаях действия коллекторов будут незаконными. Если сотрудники этой службы начинают действовать навязчиво, можно смело обращаться за помощью в специальные структуры и организации.

Грамотное решение проблемы

Безвыходных ситуаций, как известно, не бывает. Если вас донимают бестактные коллекторы, не терпите и не ждите, что вскоре все прекратиться. Пишите жалобу. Изначально можно пожаловаться руководству звонящим специалистам, а если «номер не пройдет», обратитесь в одну из следующих инстанций:

- НАПКА.

- Роспотребнадзор. (образец жалобы)

- Полиция.

- Прокуратура. (образец заявления)

Не обязательно посещать перечисленные органы лично. Можно подать заявление на официально сайте организации. Есть специальные формы для подачи онлайн запроса. Вместе с жалобой допустимо прикрепить доказательства беспокойств (телефонная запись, выписка звонков в ночное время суток и пр.). Если же по телефону вам реально угрожают, шантажируют и т.д., то идите сразу в полицию или прокуратуру. Такие действия уголовно наказуемы.

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Что предпринять, когда звонят по чужому долгу

Итак, поступает телефонный звонок, и на том конце провода сотрудник коллекторского агентства просит (требует) возвратить ранее взятый кредит. После некоторого ступора абонент понимает, что речь идет о чужом долге.

Алгоритм действий

Дальнейшие действия зависят от добросовестности (упертости, уровня образованности) коллектора.

Во-первых, стоит в этом же разговоре объяснить, что сотрудник ошибся и в реальности долг у абонента отсутствует (например, никогда не оформлял кредит). Необходимо уточнить данные звонящего представителя агентства, а также предполагаемого должника (фамилия, имя, отчество, адрес, контактные средства связи и подобное). Еще поинтересоваться, откуда взят номер телефона.

Если коллектор ничего не хочет слышать и, более того, переходит на повышенный тон, оскорбляет, говорит об аресте имущества и суде, то можно пригрозить жалобой (например, в правоохранительные органы). Обычно после этого на том конце провода кладут трубку и больше не беспокоят.

Когда попадается особо упертый экземпляр, необходимо жаловаться. Способ подачи зависит от предпочтений пострадавшего:

- устно высказанная претензия (при звонке в выбранное ведомство или в порядке личного посещения);

- традиционная письменная жалоба;

- обращение, поданное через Интернет.

Внимание! Коллекторы не имеют права арестовывать и изымать имущество, входить без разрешения в жилище должника, приходить на работу, звонить ночью знакомым и родственникам. Ни при каких обстоятельствах они не могут оскорблять и угрожать

Рис. 2. Реже, но еще встречаются сотрудники-вышибалы с полным отсутствием представлений о дозволенных границах поведения

Письменная жалоба

Таблица 2. Содержание

| Часть претензии | Что собой представляет |

| Получатель | Наименование и адрес инстанции для подачи жалобы |

| Заявитель (представитель) | Личные данные (анкетные плюс адрес и телефон) |

| Наименование документа | Жалоба |

| Суть | Кратко описать причину, побудившую жаловаться |

| Просьба (требование) | К чему стремится заявитель |

| Приложение | Подтверждение описанного (например, запись разговора) |

| Дата и подпись | Подытоживают жалобу |

Внимание! Инстанцию для обращения выбираем в зависимости от основания. Например, если поступают угрозы и оскорбления, пишем в полицию

Когда звонят ночью – обращаемся в ФССП о нарушении ФЗ № 230.

Чтобы составить собственную жалобу, можно опираться на следующий образец.

Интернет

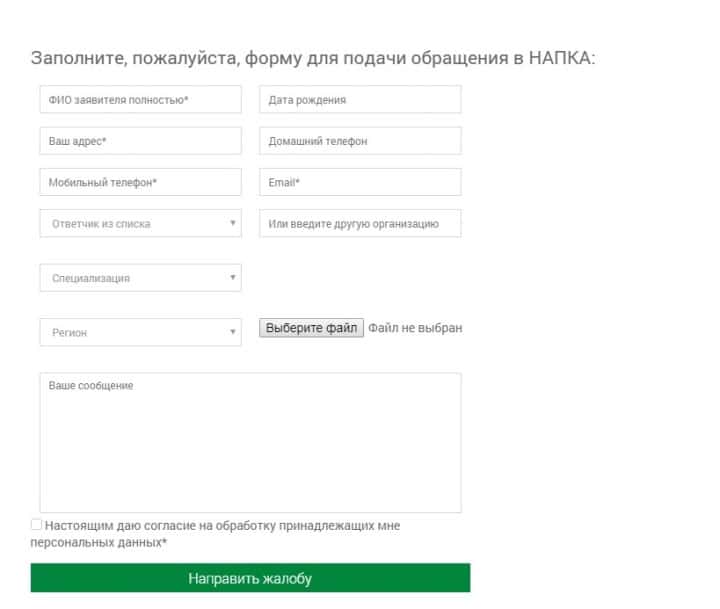

Подать электронное обращение можно на сайте НАПКА. Для этого на главной странице справа находим «Направить обращение». Нажимаем и заполняем предложенный шаблон. При наличии дополнительной информации (например, аудиозапись разговора) прикрепляем файл к претензии. После заполнения проверяем и нажимаем на «Направить жалобу».

Рис. 3. Обращение на сайте НАПКА

Звонят, но вы не имеете никакого отношения к долгу

Кредит считается чужим, если должник — неизвестное вам лицо, а вы — посторонний ему человек. Коллекторы могут звонить вам по ошибке. Например, кредит был оформлен на однофамильца. Или вы купили сим-карту, а номер принадлежал ранее человеку, который и был злостным неплательщиком.

Ваши действия:

- Соберите информацию о кредиторе: имя и фамилию представителя взыскателя, должность и название коллекторского агентства; его номер ОГРН, ИНН и название кредитной организации, которая продала долг коллекторам. А также спросите, что послужило основанием для звонка.

- Возьмите в банке или МФО, которые продали долг коллекторам, справку, что вы не брали там средства в долг и не являетесь заемщиком или вообще клиентом этого кредитора. Этот документ предъявите коллекторам, можно также выслать скан. Или просите кредитора самого разобраться в этой ситуации, ведь это его ошибка.

- Если после этого звонки коллекторов продолжатся, жалуйтесь в соответствующие органы на действия коллекторов. Они расцениваются как незаконное вымогательство денег.

Что говорит закон

Если говорить о конкретике, человеку, которого донимает звонками банк или коллекторское агентство, можно оперировать следующими законодательными нормами:

- Федеральный закон № -ФЗ — регулирует порядок потребительского кредитования, включая переуступку прав и взыскание задолженности;

- Статья 13.11 КоАП — предполагает ответственность за нарушения правил обработки персональных данных;

- Федеральный закон № -ФЗ — регулирует банковскую деятельность, и запрещает банкам разглашать данные своих клиентов третьим лицам;

- Федеральный закон № -ФЗ — гарантирует конфиденциальность персональных данных, и предполагает ответственность за нарушения в этой области.

Как вести себя

Некоторым людям удается «отбиться» от коллекторов с помощью элементарного знания психологии. Так, во время звонка нужно вести себя максимально спокойно, не показывая своего страха или раздражительности. Говорите убедительно и четко.

Узнайте:

- Ф.И.О. звонящего;

- должность;

- телефон агентства, которое он представляет;

- банк, по поручению которого агентство работает;

- ИНН и ОГРН организации.

Запишите перечисленные сведения. Скажите собеседнику, что к долгу вы не имеете никакого отношения. Сообщите, что при поступлении еще одного звонка, вы будете вынуждены обратиться в отдел по борьбе с экономическими преступлениями (УБЭП).

Все телефонные разговоры нужно записывать. В дальнейшем это может сыграть вам на руку.

Что говорит законодательство?

Компании такого плана осуществляют свою деятельность на основании специального кредитного договора. Ранее работа подобных сотрудников ни регулировалась никем. Коллекторы применяли к должникам достаточно агрессивные действия.

С конца 2016 года в данной области были установлены кардинальные перемены. Приняты определенные законы.

Сюда относятся такие манипуляции:

- Угроза причинения вреда человеку и тем более убийства.

- Уничтожение или повреждение имущества задолжавшего.

- Психологическое воздействие, если оно выражается в унижении достоинства и чести человека. Сюда можно смело отнести применение бранных слов и нецензурных выражений.

- Обман должника по срокам возврата долга и по его сумме.

Все, что могут делать данные профессионалы, это делать предупреждающие звонки должнику. При этом довольно часто они звонят не только задолжавшему, но его друзьям и родственникам. Имеют ли они на это право?

Это могут быть люди, проживающие рядом, по соседству. Общаться с ними можно на следующих условиях:

- Человек, имеющий долг, одобрил обработку персональных данных. Дал добро на взаимодействие с третьими лицами;

- Третье лицо не высказало отрицательного решения относительно взаимодействия с сотрудниками коллекторской службы.

Если названивают человеку, который не имеет никакого отношению к должнику и долгу, коллекторы должны перестать звонить. Если звонки будут продолжаться, можно обращаться в специальные структуры.

Какие правовые статьи и Законы РФ могут нарушать коллекторы – для вашей юридической грамотности

Законы, действующие в России, свидетельствуют о том, что банковские учреждения, передавая информацию в виде контактных данных коллекторам, считаются нарушителями. Номера телефонов должны скрываться от третьих лиц, даже от специалистов коллекторских служб, так как являются банковской тайной.

Рассмотрим, какие законы могут нарушить работники банков и коллекторских фирм, определим, с чем могут быть связаны преступления, а также укажем нормативно-правовые акты, помогающие доказать ваши права.

|

Название и номер статьи, закона |

Нарушение/доказательство |

|

Нарушения |

|

|

Статья 26. Банковская тайна Федерального закона «О банках и банковской деятельности» №395-1 |

Разглашение банковской тайны, за которое организация может выплачивать компенсацию за причиненный ущерб. |

|

Часть 2 статьи 183 УК РФ |

Разглашение или использование данных, составляющих банковскую тайну, без согласия их владельца лицом, которому она была доверена или стала известна по службе. |

|

Часть 2 статьи 137 УК РФ |

Разглашение личной или семейной информации о клиенте с использованием своего служебного положения. |

|

Статья 138 УК РФ |

Раскрытие тайны переписки, телефонных переговоров, почтовых, телеграфных или иных сообщений гражданина. |

|

Статья 163 УК РФ |

Вымогательство или требование в передаче имущества, денег коллекторам. |

|

Статья 179 УК РФ |

Принуждение к совершению сделки, без признаков вымогательства, если такое преступление нанесло существенный вред правам и законным интересам потерпевшего и его близких. |

|

Статья 213 УК РФ |

Хулиганство. Например, если гражданину угрожали, унижали, выражались непристойно в его сторону и использовали при этом оружие или другие предметы, которые могли стать оружием. |

|

Статья 119 УК РФ |

Угроза убийством или причинением тяжкого вреда здоровью, если имелись основания опасаться осуществления этой угрозы. |

|

Доказательства и права |

|

|

Часть 3 статьи 857 ГК РФ |

Опираясь на эту статью, гражданин может требовать от банковских сотрудников возмещения причиненных убытков. Это в том случае, если была разглашена банковская тайна и клиент об этом не знал. |

|

Статья 7 ФЗ №152 «О персональных данных» |

Говорит о том, что лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия гражданина. |

Вы можете опираться и на другие законы, статьи — в зависимости от того, какие ваши права и интересы были нарушены.

Продажа долгов

Есть три главных признака кредита, наличие которых говорит о возможности дальнейшей перепродажи долга коллекторам:

- оформлен без поручителей и залога имущества;

- сумма составляет не больше 300000 рублей (иначе банки обращаются сразу в судебные инстанции);

- выдан на потребительские нужды (автокредит сюда не относится).

Взаключаемые договора включается пункт о возможности продажи долга сторонним организациям. На его основании производится перепродажа долга. Коллекторы, заключая сделку, к невыплаченномузайму наравне с комиссиями добавляют дополнительно сумму, которая и является их прибылью.

Однако, помимо увеличения долга, заёмщик может потребовать предоставить подтверждение продажи просроченного кредита, а также предъявить такие же требования к коллекторам, как и к банку.

Агентствам выгодно получить деньги как можно быстрее не обращаясь в суд. Для этого они всеми силами давят морально и пытаются уговорить должников продать своё имущество (машину, дачу, квартиру). Если заёмщик отказывается, то им ничего не остаётся, как подавать на него иск. После рассмотрения дела выносится решение в пользу микрофинансовойфирмы, а сумма долганачинает взиматься по исполнительному листу.

○ Правила поведения с коллекторами.

Запомните несколько основных правил:

- Ничего не объясняйте коллектору, пока он не представится и не скажет, от имени какой организации он звонит и почему звонок адресован вам.

- Постарайтесь корректно объяснить, что данные о вас попали в систему ошибочно. Отвечайте на вопросы четко и ясно, так как ведется запись разговора.

- Попросите предоставить максимум информации о банке, который направил коллекторов к вам.

- Не поддавайтесь провокациям. Вам вряд ли смогут что-то сделать.

- Не сообщайте никаких персональных данных о себе и своей семье – неизвестно с кем вы общаетесь.

- Если к вам пришли домой, вы не обязаны открывать дверь. В случае угроз, вызывайте полицию.

Не все коллекторы одинаково бессердечны. Вполне возможно, что информация о вас попала в базу ошибочно и будет по первой же вашей просьбе удалена.

Как построить беседу с коллектором и какие доводы привести?

Что бы вы ни говорили коллектору, к явным и видимым результатам это не приведет. Напомним, что задача коллектора – максимально жесткое психологическое воздействие на должника. Цель коллектора – застыдить и запугать. Будьте вежливы, но не стоит давать понять собеседнику, что вы нервничаете. Разговор нужно построить так, чтобы коллектору не хотелось позвонить вам еще раз. Задавайте вопросы. Помните правило – кто спрашивает, тот и главный.

При первой беседе спросите фамилию, имя, отчество, должность позвонившего, уточните, каким образом он собирается подтвердить, что он именно тот человек за которого себя выдает. Спросите о названии коллекторского агентства, их ИНН и ОГРН, стационарный телефон агенства, наименование финансовой организации, чьи интересы он представляет, что является основанием для обращения в ваш адрес.

Если звонящий отказывается отвечать на ваши вопросы, говорить больше не о чем. Отключаем телефон, вносим номер в “черный список”. При современном техническом оснащении ничего не стоит записать разговор с коллектором. Предупредите, что разговор записывается и аудиозапись вы предоставите как доказательства в надзорные органы. Если вы понимаете, что беседа зашла в тупик, а так, скорее всего, и случится, вежливо попрощайтесь и положите трубку. Зачем выслушивать оскорбления и угрозы в свой адрес? Мы цивилизованные люди и пойдем другим путем.

Порядок действий для предотвращения звонков

Чтобы перестать получать звонки от коллектора одних просьб от невиновного гражданина мало. Нужно:

- Узнать у беспокоящего вас коллектора название банка, который сообщил в коллекторскую контору о наличии должника. Узнать также реквизиты самого должника (как его зовут, сколько он задолжал, какой кредит брал);

- Составить письмо-жалобу или специальное заявление в этот банк, в котором будет разъяснено, что коллекторские специалисты нашли не того должника. Представить свою версию произошедшего. Например, недавно вы поменяли номер телефона или переехали в новую квартиру, в которой раньше жил настоящий должник;

- Отдельным пунктом надо прописать свое требование, а именно извещение коллекторов о том, что они беспокоят ложного должника, просить об исключении из списка должников вашего контактного телефона и почтового адреса (коллекторы любят присылать письма с угрозами);

Заявление об исключении из списка должников должно быть обязательно зарегистрировано.

- Дождаться письма из банка, где прописано об удовлетворении вашего требования. Ксерокопию этого письма нужно переслать на адрес коллекторской конторы;

- Если из коллекторской конторы придет ответ о необходимости предоставить дополнительную справку об отсутствии задолженностей, то за ней придется обратиться в банк, в котором вы обсуживаетесь;

- Если после предоставления ксерокопии письма из банка и специальной справки об отсутствии задолженностей звонки от коллекторов по чужому кредиту не прекратятся, придется обратиться в прокуратуру или полицию с подачей соответствующего заявления;

За это на них должен быть наложены штрафные санкции.

Звонки от коллекторов по чужому кредиту нечужого человека

Иначе обстоят дела, если кредит взял ваш близкий родственник. Вы могли и не подозревать о том, что муж или брат взял ссуду и накопил долгов. Ситуация неприятная не только в эмоциональном плане – ведь теперь эти деньги требуют с вас! Ещё большим сюрпризом может стать задолженность уже умершего родственника. С одной стороны, лично вы никаких кредитов не брали. А с другой, нельзя сказать, что вы тут совсем ни при чём.

С точки зрения закона, никакой двойственности нет. Могут ли обязать вас платить чужой кредит? Да, если вы заемщику:

- супруг/супруга;

- наследник, уже вступивший в наследство;

- поручитель по кредиту.

Выплачивать долги всей своей родни вы не обязаны. А вот с «дражайшей половиной» поговорить придется в любом случае. Если супруг не может или не хочет платить, дело может дойти до суда. Именно в судебном порядке долг должны будут признать не семейным, а личным. Для этого придется предоставить доказательную базу, а это не всегда легко сделать.

Наследники: получите, распишитесь

С наследованием дела обстоят иначе. По закону получить в наследство гражданин может не только права (право собственности на квартиру), но и обязанности (выплачивать долги). Если по наследству вы получили и то, и другое, то вы не сможете согласиться на дедову квартиру, но отказаться от его задолженностей. Или всё, или ничего.

При получении наследства как по закону, так и по завещанию, кредиторы покойного должны вас предупредить о наличии невыплаченной ссуды.

Между смертью наследодателя и вступлением наследника в права (и обязанности) должно пройти полгода. Если вы «получили» только долги, то можете сразу написать отказ от такого наследства. Тогда по закону никто не имеет права требовать с вас их выплат. Если же, кроме чужого долга, вы получили квартиру, машину и/или другие материальные ценности, то тут только вам решать – вступать в права или нет.

О поручителях: назвался груздем – полезай в кузов

Вы являетесь поручителем? Поговорите с заемщиком. Если вы не сможете с ним связаться или он окажется неплатежеспособным, дела плохи. Тогда банк вправе требовать выплаты с вас.

Единственный выход – обращение в суд. По его решению возможна отсрочка выплат, а также назначение «подъёмной» суммы ежемесячных выплат. Можно подать иск и на заемщика. Но если он не заплатил банку, какова вероятность того, что он вернет деньги вам?

Поручителем является только человек, который подписал договор поручительства. Если заемщик просто указал вас, без вашего официального согласия и подписи в документах, то поручителем вы не являетесь.

Друг просит «подмахнуть» бумаги по кредиту, говоря что это просто формальность? Важно понимать, что поручительство – это ответственность и потенциальные обязанности, которые в любой момент (иногда по независящим от заёмщика причинам) могут стать реальными

Почему вам звонят?

Причин для активных звонков от коллекторов может быть несколько:

- Вы – поручитель по кредиту. Согласно статье 363 Гражданского кодекса РФ поручитель отвечает по займу наравне с основным должником. Поэтому если последний имеет задолженность, а банк продал долг коллекторам, они начнут звонить поручителю.

После звонка необходимо разыскать должника и рассказать ему о том, что его разыскивают коллекторы. Можно предложить ему варианты выхода из ситуации – договориться с кредиторами о реструктуризации, отсрочке, рассрочке долга. Если он откажется платить, бремя ляжет на ваши плечи.

- Коллекторы ошиблись. В базе данных агентства может содержаться неверная информация, и звонок был совершен по ошибке: похожие биографические данные, ранее этот номер телефона был у другого человека и т. д.

Нужно узнать, в каком кредитном учреждении был «выкуплен» долг, для того чтобы обратиться туда для выяснения всех подробностей, если коллекторы не дают никакой информации и настаивают, что должник именно вы.

- Вы состоите с должником в родственной связи, он ваш друг, сосед, коллега. Оставил ваш номер телефона при оформлении займа. Коллекторы в поисках денег готовы оказывать психологическое давление на близкое окружение должника, надеясь найти его и заставить отдать долг.

Скачать для просмотра и печати: Статья 363 ГК РФ «Ответственность поручителя»