Денежно-кредитная политика государства. кредитно-денежная политика россии

Содержание:

- Независимость денежно-кредитной политики

- Косвенные методы монетарной политики

- Финансовые рынки

- Виды денежно-кредитной политики

- Что отличает нынешнюю политику от проводимой на западе политики и от политики начала 2000-х?

- Инструменты, методы, цели и принципы ДКП

- От чего зависит выбор инструментов политики ЦБ

- Что это даст бизнесу? А физическим лицам?

- Инструменты денежной политики

- Фискальная и монетарная политика

- Функции государства

- Как кредитно-денежная политика влияет на курс валют на Форекс?

Независимость денежно-кредитной политики

Во времена Бреттон-Вудской системы трансграничное движение капитала было затруднено. Страны Европы занимались внутренними проблемами, главной из которых бало восстановление национальной экономики, опираясь на план Маршалла. Иначе говоря, страны нуждались в автономной денежно-кредитной политике. Стабильность достигалось фиксированным валютным курсом.

Однако, с разрушением Бреттон-Вудской системы подавляющее большинство стран сделало выбор в пользу мобильности капитала. Возникает трилемма Манделла – “невозможная троица” или “несовместимая троица” в денежно-кредитной политике.

А именно только два направления могут быть совместимы:

- Достижение мобильности капитала.

- Фиксированный валютный курс.

- Автономная денежная политика.

Сейчас чаще звучит вопрос о “счастливой троице”. Ее три постулата:

-

- Сильная международная валюта.

- Плавающий курс.

- Крепкие финансовые институты

.

При отсутствии данных условий страна не может интегрироваться в мировой рынок капитала. Если курс национальной валюты фиксирован и присутствует свободное движение капитала, то процентные ставки в местной валюте будут меняться в унисон с зарубежными рынками. Центральный банк, вероятно, в данном случае будет лишен возможности насаждать собственную процентную ставку.

Гибкий валютный курс означает возможность отклонения от мировых тенденций процентных ставок. Тогда возникает угроза абсорбции внешнего шока. Валютный курс может стать крайне нестабильным. Волатильности на валютных рынках можно избежать, если ориентироваться на процентную политику других стран (то есть их центральных банков).

Развитые страны экономически давят на развивающиеся страны. В условиях глобализации денежно-кредитная политика лишена былой самостоятельности, что ставит развивающиеся страны в крайне уязвимое положение.

Можно выделить пять каналов, по которым страны с ключевыми валютами распространяют эффект своей денежной политики на остальной мир:

- В попытке предупредить приток спекулятивного капитала национальный центробанк устанавливает заниженные процентные ставки.

- В странах с ключевой валютой денежная политика сказывается на доходности по облигациям, а через это на доходность по облигациям в других странах (так называемое балансирование портфеля). Особенно это заметно при проведении операций на открытом рынке путем широкомасштабных интервенций.

- Если в стране с ключевой валютой более низкая процентная ставка, она будет давить на валютный курс развивающейся страны.

- Так как возможны заимствования в иностранной валюте, то политика Федеральной резервной системы и Европейского центрального банка напрямую влияют на условия заимствования в остальной части мира. Иначе говоря, большая часть долгов во всем мире – это долги в долларах США и евро.

- В развивающиеся страны возможен приток капитала из развитых стран. Это выступает дополнительным источником финансирования и может вызвать бум кредитования.

Надо отметить, что интересы большинства инвесторов перемещаются в развитые страны. Рост мировой экономики в ближайшее время будет умеренным, взрывного роста не ожидается, и это явление носит глобальный характер. Обычно для описания воздействия политики одной страны на политику другой страны обозначается словом spillovers. МВФ ввел в оборот еще одно новое слово – spillbacks. Это попытка предупредить ФРС о том, к чему ведет политика “легких” денег. Spillbacks – это обратная связь в экономике. Политика нулевой процентной ставки, политика сверхнизких процентных ставок и особенно резкий отказ от такой поитики не может не скзаться на остальных странах мира.

МВФ призывает центральные банки стран с основными валютами проводить понятную другим странам политику, чтобы они сумели подготовиться к spillovers и spillbacks. Выход видится в кооперации и четком оповещении о планируемых шагах.

Косвенные методы монетарной политики

Все чаще ЦБ стали отказываться от прямых методов вмешательства в денежное обращение. Жесткие директивы применяются только в условиях серьезного экономического кризиса и тогда, когда нужны быстродействующие меры.

В других случаях ЦБ может влиять на ситуацию более мягкими, косвенными методами. Они стимулируют нужное поведение субъектов рынка, мотивируют на определенные действия.

Недостатки косвенных методов:

- увеличенные временные лаги;

- возможная большая погрешность в прогнозах результатов тех или иных мер;

- эффективность их связана со степенью развитости рыночных механизмов.

Преимущества косвенного регулирования:

- отсутствие деформации рыночных механизмов;

- соблюдение прав субъектов рынка;

- предотвращение перетекания капиталов на теневые рынки;

- они не приводят к резким, шоковым перепадам количества денег и снижению уровня производства.

Финансовые рынки

-

Развитие финансового рынка

- Стратегия развития финансового рынка

- Финансовая доступность

- Финансовая стабильность

- Конкуренция

- Инициативы участников финансового рынка

- Развитие финансовых инструментов

- Развитие сегментов финансового рынка

- Справочник финансовых организаций

- Сведения из реестра эмиссионных ценных бумаг эмитентов, не являющихся кредитными организациями

-

Регулирование финансовых рынков

- Информационные письма

- Государственная пошлина и реквизиты для оплаты

-

Надзор за участниками финансовых рынков

- Рынок ценных бумаг и товарный рынок

- Субъекты рынка коллективных инвестиций

- Субъекты страхового дела

- Микрофинансирование

- Саморегулируемые организации

- Актуарии

- Кредитные рейтинговые агентства

- Аттестация специалистов финансового рынка

- Банкротство

- Административное производство

- Операторы инвестиционных платформ

-

Защита прав потребителей финансовых услуг и инвесторов

- Деятельность

- Обращения потребителей финансовых услуг и инвесторов

- Практики, рекомендации, разъяснения

- Финансовое просвещение

-

Эмиссия ценных бумаг, корпоративное управление и раскрытие информации эмитентами

- Информационные сообщения по вопросам эмиссии ценных бумаг, корпоративного управления и раскрытия информации эмитентами

- Экспертные советы

- Перечень часто выявляемых нарушений

-

Противодействие неправомерному использованию инсайдерской информации и манипулированию рынком

- Законы, нормативные акты и иные документы по вопросам противодействия неправомерному использованию инсайдерской информации и манипулированию рынком

- Рекомендации и разъяснения Банка России

- Недобросовестные практики поведения

- Выявленные случаи неправомерного использования инсайдерской информации и манипулирования рынком

- Аннулированные аттестаты

- Порядок проведения проверок Банком России

- Пресс-релизы

- Международное сотрудничество

-

Отчетность некредитных финансовых организаций

- Отчетность субъектов рынка ценных бумаг и товарного рынка

- Отчетность субъектов рынка коллективных инвестиций

- Отчетность субъектов страхового дела

- Отчетность субъектов рынка микрофинансирования

- Отчетность саморегулируемых организаций

- Отчетность кредитных рейтинговых агентств

- Отчетность бюро кредитных историй

- Отчетность организаторов торговли

- Информация о сбоях при представлении электронных документов в Банк России

- Архивы сайтов СБРФР, ФСФР и ФКЦБ

-

Открытый стандарт отчетности XBRL

- Таксономия XBRL

- Российская юрисдикция XBRL

- Рабочая группа по вопросам внедрения XBRL в Банке России

- Глоссарий

- Литература по тематике XBRL

- События и информационные материалы

- Вопросы и ответы

- Контакты

- Решения Банка России в отношении участников финансового рынка

- Решения Банка России в отношении финансовых инструментов

- Решения Банка России в отношении субъектов страхового дела

- Приказы в отношении участников финансового рынка после отзыва (аннулирования) лицензии

- График публикации официальной статистической информации

- Международная неделя инвесторов

- О проведении добровольной квалификационной оценки деятельности аудиторских организаций

- Маркетплейс

- Реестры

- Предписания

- Оптимизация регуляторной нагрузки

Виды денежно-кредитной политики

Под жёсткой монетарной политикой понимается установление и поддержание денежной массы на конкретном уровне. Политика, сконцентрированая на регулировании уровня процентной ставки, считается гибкой денежно-кредитной политикой.

Кроме того, выделяют стимулирующую и сдерживающую монетарную политику.

Первая проводится в случае экономического спада для увеличения деловой активности в стране, а также снижения уровня безработицы. В таком случае действия Центрального банка таковы: ставки рефинансирования и размеры обязательных резервов понижаются, денежная масса увеличивается, национальная валюта становится слабее с целью получения преимуществ в торговле на международных рынках. Приведём пример: в 2020 году Федеральная резервная система США понизила ставки до почти нулевых и продолжает пока держать их на этом уровне. Следующее заседание ФРС будет 27 января 2021 года.

В период экономического подъема государство прибегает к сдерживающей монетарной политики, направленной на сокращение деловой активности, дабы сдерживать инфляцию. Предпринимаются следующие меры:

- повышение процентных ставок,

- сокращение денежной массы путём выпуска долговых ценных бумаги,

- ввод законодательных ограничений и т.д.

Подобные действия позволяют избежать возможных обвалов экономики в будущем.

Что отличает нынешнюю политику от проводимой на западе политики и от политики начала 2000-х?

Н.В. Грызунова:

– Отличие только в развитости финансового рынка и уровне системных рисков. Везде пропорциональное управление и комплекс упреждающих мер. Везде требование Базель II и Базель III. Везде новая система отчётности XBRL.

В странах G9 классификация кредитных организаций по видам лицензий началась гораздо раньше, поэтому теперь разнообразнее, а ограничения на операции, создающие банковские кластеры гораздо шире, чем сейчас в РФ.

Например, в Германии есть универсальные банки, кооперативные, специализированные, сберегательные кассы, строительные кассы и другие.

В США – трёхуровневое разделение банков по территориальному признаку. В стране 12 федеральных резервных банков, осуществляющих эмиссию, – это первый уровень. На втором уровне находятся национальные банки, имеющие право вести деятельность на территории страны и за её пределами. На третьем уровне – банки, которые имеют право работать только в рамках своего штата.

А. А. Алиев:

– В РФ только с 1 июня 2017 года все кредитные организации по умолчанию признаются банками с универсальной лицензией. Для продолжения деятельности банки должны были увеличить размер капитала до 1 миллиарда рублей, в противном случае с первого января 2019 года им необходимо было получить статус банка с базовой лицензией, или изменить свой статус на небанковскую кредитную организацию, или получить статус микрофинансовой компании.

Н. В. Грызунова:

– По состоянию на 14 октября 2020 года в России действуют 378 коммерческих банков, из них 131 – с базовой лицензией и 48 – небанковские кредитные организации. За 2019 год банковская система РФ уменьшилась на 38 банков. Для сравнения: за 2018 год банковская система России уменьшилась на 77 банков. Эта градация говорит о росте концентрации и управляемости банковского капитала.

Инструменты, методы, цели и принципы ДКП

Монетарная политика в своей деятельности использует следующие инструментальные способы:

- Устанавливает стойкий процент по всем видам финансовых операций, ориентирующихся на ключевую ставку.

- Регламентирует для всех структур и подразделений, включая финансовые организации, четкое исполнение резервных требований.

- Выполняет действия на открытых торгах (продажа и покупка казначейских билетов и ценных бумаг).

- Проводит рефинансирование всех существующих кредитных учреждений.

- Участвует в валютных операциях. Здесь происходит установление действующего курса мировых валют.

- Определяет реальный монетарный индикатор, который ориентируется на рост денежной массы.

- Принимает решения о введении прямых количественных ограничений по определению лимитов на рефинансирование действующих кредитных учреждений.

- Проводит обращение облигаций от своего имени среди финансовых структур.

ЦБ является открытым органом, поэтому рассказывает о своей деятельности на официальном сайте и в печатных СМИ на регулярной основе, давая подробные комментарии и разъяснения по проводимой монетарной политике. Как уже указывалось выше, целью ДКП ЦБ считается поддержание ценовой политики, с имеющимися низкими показателями инфляции. Чем меньше ее процент, тем выше благосостояние населения.

Стремление к ценовой стабильности определяет принципы монетарной политики, которые создают благоприятные условия для предпринимателей и покупательской способности, так как:

- защищают все виды доходов в рублях от обесценивания, что позволяет осуществлять планирование долгосрочных расходов;

- поддерживают граждан с небольшим уровнем дохода, позволяя им покупать промышленные и пищевые товары первого уровня необходимости;

- повышают доступность кредитного финансирования компаний и коммерческих банковских учреждений;

- способствуют упрощению финансового и инвестиционного планирования в предпринимательской среде;

- делают все возможное для того, чтобы повысить доверие к рублю, снижают обязательства в экономике и обороте валютных активов.

Также важным принципом монетарной политики считаются меры по таргетированию инфляции, которые являются предсказуемыми и прозрачными, основанными на процентных показателях инфляции, с допустимостью некоторых колебаний около установленных 4% ставки. При любых отклонениях от цели (таргета), ЦБ выявляет причины и принимает меры для того, чтобы устранить отклонения.

Первая мера для выравнивания показателей – это плавающий валютный курс, при сдерживающих границах со стороны государства, который помогает влиять на интервенцию мирового валютного рынка. Также ЦБ может проводить операции не только с национальной валютой, а и с иностранной, что помогает восстановить утраченные позиции денежного обращения и пополнить финансовые резервы, согласно бюджетным правилам.

Одновременно, Центральный Банк осуществляет макроэкономический прогноз по динамике цен на товары и финансовые операции на текущий и будущий периоды, а также разрабатывает единый документ, в котором отражает направления государственной денежно-кредитной деятельности. Документ охватывает характеристику российской экономики на рассматриваемый период, предоставляет параметры оценок, которые будут применяться по отношению к инфляции и денежным операциям, оценивает перспективы роста экономики и платежного баланса по всем направлениям проводимой политики.

Поскольку экономика страны во многом зависит от состояния топливного мирового рынка, то в документе развития обязательно указываются перспективные цены для нефти и газа, а также остального ряда товарной продукции, относящейся к экспорту. Такие рекомендации и прогнозы помогают Правительству правильно разработать бюджет, что обусловливает государству благоприятную почву для макроэкономических событий.

К целям денежно-кредитной политики, помимо показателей инфляции, определения ключевой процентной ставки по займам, составления документа-плана развития финансовой составляющей экономики, поддержки национальной валюты, сдерживания валютной интервенции, относят также регулирование оборота денежной массы, количество выпущенных знаков Казначейством и Монетным двором, наличие и приумножение денежной базы, состояние золотовалютного резерва.

От чего зависит выбор инструментов политики ЦБ

Монетарная политика, цели, инструменты и последствия ее осуществления зависят от множества факторов. Среди них можно выделить:

- Степень свободы рынка. Чем совершеннее рыночные механизмы, больше свободы у предпринимателей и финансовых учреждений, тем мягче будут методы монетарной политики и, соответственно, ее последствия.

- Уровень независимости ЦБ. Денежный рынок и монетарная политика неотрывно связаны, но не только показатели рынка капиталов влияют на деятельность ЦБ. Есть более глобальные государственные задачи, и от них будут зависеть инструменты и методы проводимой политики. Если ЦБ имеет большую степень независимости, он реже применяет административные меры регулирования и не отдает предпочтения государственному аппарату в кредитовании. В противном случае ЦБ может стать спонсором для бюджета страны.

- Взаимосвязь разных видов государственного управления. Денежно-кредитная система и монетарная политика государства неразрывно связаны с бюджетной и налоговой системой и политикой. Если действия не будут скоординированы, цели будут разнонаправленными, то разбалансированность системы приведет к негативным последствиям для всей экономики.

- Гибкость ЦБ. При хорошей организации, минимизации временных лагов и регулярном проведении анализа гибкость действий ЦБ увеличивается, а значит, меняются и подстраиваются под текущую ситуацию цели и методы, увеличивается эффективность работы. Если ЦБ строго следует плану и выработанной стратегии, то результаты будут хуже.

- Стабильность финансовой системы. Чем более предсказуемой будет реакция коммерческих банков на те или иные действия ЦБ, тем эффективнее будет монетарная политика.

- Индивидуальность конкретной финансовой системы. Одни и те же методы и инструменты в разной экономической и социальной среде дадут разнонаправленные результаты. Поэтому каждый ЦБ должен прорабатывать свою политику индивидуально, а не копировать действия банков в других странах.

Для достижения целей регулирования рынка денежных средств монетарная политика государства должна учитывать все эти факторы, быть гибкой и последовательной.

Что это даст бизнесу? А физическим лицам?

А.А. Алиев:

– ЦБ России в последнее время активно борется с ценовой нестабильностью, через инструмент таргетирования инфляции. Это важный критерий для жизни людей и ведения бизнеса. При низкой инфляции банки снижают стоимость капитала, деньги для бизнеса более доступны. Упрощается финансовый и инвестиционный потенциал для бизнеса. Активность бизнеса в последствие может дать пользу, выраженную в росте ВВП.

Физическим лицам номинально это обеспечивает более высокий уровень дохода, при прочих равных условиях. Также устойчивые цены способны поддерживать постоянный потребительский спрос.

Инструменты денежной политики

Основными инструментами денежной политики,наиболее часто используемыми ЦБ, являются:

- установление обязательной нормы резервирования;

- регулирование официальной учетной ставки;

- операции на открытом рынке.

Нормы резервирования означают, что коммерческие банки обязаны держать определенную часть привлеченных депозитов в ЦБ. ЦБ играет роль резервного финансового института страны и может использовать накопленные таким образом ресурсы для поддержания стабильности финансовой системы, страхования определенной части вкладов и предоставления кредитов коммерческим банкам в чрезвычайных обстоятельствах. Они выполняют две основные функции: создают условия для текущего регулирования банковской ликвидности, представляя собой инструмент жесткого регулирования, и одновременно являются ограничителем кредитной эмиссии, причем значение второй функции постоянно возрастает, поскольку ЦБ все большее предпочтение отдают более гибкому инструменту регулирования.

Учетная ставка — это процент, под который ЦБ предоставляет ссуды коммерческим банкам. Официальная учетная ставка — ориентир для банковских ставок по кредитам. Чем выше уровень официальной учетной ставки, тем выше стоимость кредитов рефинансирования ЦБ. Именно поэтому политика изменения учетной ставки представляет собой вариант регулирования качественного параметра денежного рынка — стоимости банковских кредитов. Посредством манипулирования учетной ставкой ЦБ воздействует на состояние не только денежного, но и финансового рынка. Так, рост официальной учетной ставки влечет за собой повышение ставок по кредитам и депозитам на денежном рынке, что в свою очередь обусловливает уменьшение спроса на ценные бумаги и увеличение их предложения.

Спрос на ценные бумаги падает со стороны как небанковских учреждений, поскольку более привлекательными становятся депозиты, так и кредитных институтов, поскольку при дорогих кредитах более выгодным становится прямое финансирование. Предложение ценных бумаг возрастает в связи с тем, что они дешевеют. Таким образом, учетная политика ЦБ представляет собой механизм непосредственного воздействия на ликвидность коммерческих банков посредством изменения стоимости кредитов рефинансирования, что косвенно оказывает влияние на экономику страны в целом.

Операции на открытом рынке представляют собой куплю-продажу ЦБ государственных ценных бумаг или первоклассных коммерческих векселей. Посредством них ЦБ воздействует на ликвидность банковской системы (количество денег в обращении) и процентные ставки. Продажа векселей и облигаций влечет за собой уменьшение денежной массы и падение процентных ставок; покупка имеет противоположный эффект. Операции на открытом рынке — наиболее действенный и гибкий рыночный инструмент денежно-кредитной политики ЦБ, обеспечивающий эффективное воздействие на денежный рынок и банковский кредит, а следовательно, на экономику. Механизм операций на открытом рынке несложен, что делает его привлекательным для использования. Однако операции на открытом рынке имеют и слабые стороны.

Во-первых, когда ЦБ продает ценные бумаги, многое зависит от того, покупают ли их банки и частные лица. Если их покупают банки, то воздействие на их коэффициент ликвидности будет незначительным, поскольку большинство таких ценных бумаг относится к ликвидным активам.

Во-вторых, важно, насколько близко к минимально допустимому уровню банки поддерживают свой коэффициент ликвидности. Если коэффициент ликвидности банка близок к минимально допустимому уровню, то ему придется сократить суммарные депозиты или ссуды

Если же разрыв достаточно велик, то, чтобы повлиять на банки, потребуется продать ценные бумаги на огромные суммы. В некоторых странах были времена, когда банки поддерживали очень высокий уровень ликвидных активов именно для того, чтобы помешать правительству использовать вышеописанный метод.

Рассмотренные инструменты не исчерпывают арсенал денежно-кредитного регулирования экономики. В некоторых странах ЦБ прибегают к таким методам, как установление кредитных ограничений, лимитирование уровня процентных ставок по депозитам и кредитам коммерческих банков, портфельные ограничения и др. Выбор и сочетания денежно-кредитных инструментов зависит, прежде всего, от задач, которые решает ЦБ на том или ином этапе экономического развития.

Синонимы

денежно-кредитная политика

Фискальная и монетарная политика

Кроме описанных, у государства есть и иные возможности вмешиваться в экономические процессы. К примеру, оно формирует свой бюджет, делает закупки и так далее. Данные инструменты относят к фискальной политике. С ее помощью государство развивает неконкурентоспособные отрасли. К примеру, социальная сфера почти целиком «лежит» на его плечах. Для финансирования учреждений данного направления государство устанавливает и взымает налоги. Таким способом средства перераспределяются «от богатых к бедным», как раньше говорили. А на самом деле правительство регулирует процесс таким образом, чтобы все сферы общества развивались более-менее равномерно. Целью любого демократического государства является всестороннее развитие общества. Именно это оно делает, когда применяет инструменты монетарной политики. Хотя мы иной раз не понимаем, что именно происходит. На самом деле такими вопросами призваны заниматься специалисты. А граждане результаты их работы чувствуют на своем кошельке и уровне жизни.

Функции государства

Государственные функции не ограничиваются регулированием экономики, а распространяются и на другие сферы жизни. Во всех вопросах, в которых общество нуждается в помощи и контроле, должна присутствовать «рука государственной власти».

К ее функциям относятся:

- Поддержание стабильности и роста экономики.

- Защита прав и свобод всех лиц — физических и юридических.

- Контроль движения денег.

- Перераспределение денежных потоков.

- Производственная деятельность.

- Внешнеэкономическая и политическая деятельность.

- Содействие развитию фундаментальной науки.

- Решение экологических и других глобальных вопросов.

У каждой из этих функций есть свои институты, цели и задачи, инструменты и методы, при помощи которых они реализуются. В частности, монетарная политика и ее цели служат для работы с финансовым рынком, который является частью экономической системы.

Как кредитно-денежная политика влияет на курс валют на Форекс?

Классический фундаментальный анализ предполагает рост курса национальной валюты при увеличении процентной ставки (безрисковое вложение — чем больше процентная ставка, тем больший доход получит инвестор, вложивший деньги в экономику страны) и снижение курса национальной валюты при снижении учетной ставки (процент дохода от вложений минимальный и не представляет интереса для инвесторов).

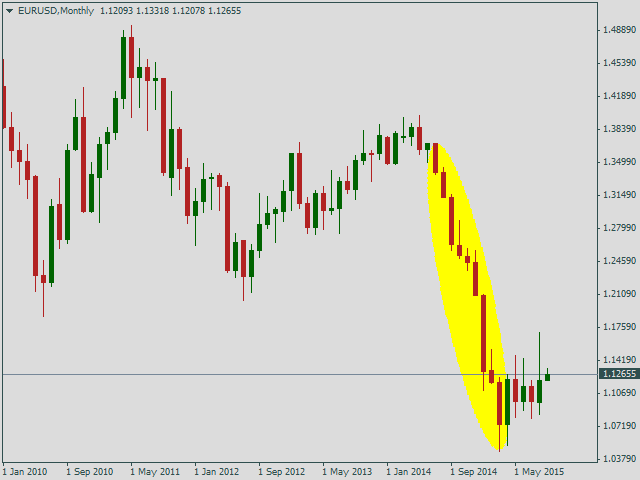

На валютном рынке существует понятие дивергенции (расхождения) кредитно-денежных политик. Например, в 2014 году ФРС США заявила о начале процесса ужесточения кредитно-денежной политики), а ЕЦБ объявил о намерениях смягчить свою монетарную политику. В результате, валютная пара EUR/USD снижалась всю вторую половину 2014 года.

Результат дивергенции (расхождения) монетарных политик ФРС и ЕЦБ, валютная пара EUR/USD, месячный график

Результат дивергенции (расхождения) монетарных политик ФРС и ЕЦБ, валютная пара EUR/USD, месячный график

Огромное влияние на курс валютных пар оказывают валютные интервенции, проводимые Центробанка. Например, в 2014 году с помощью интервенций ЦБ РФ сдерживал ослабление рубля, а до конца июля 2015 года Банк России ежедневно покупал 200 млн. долларов для пополнения своих резервов, тем самым сдерживая укрепления рубля.

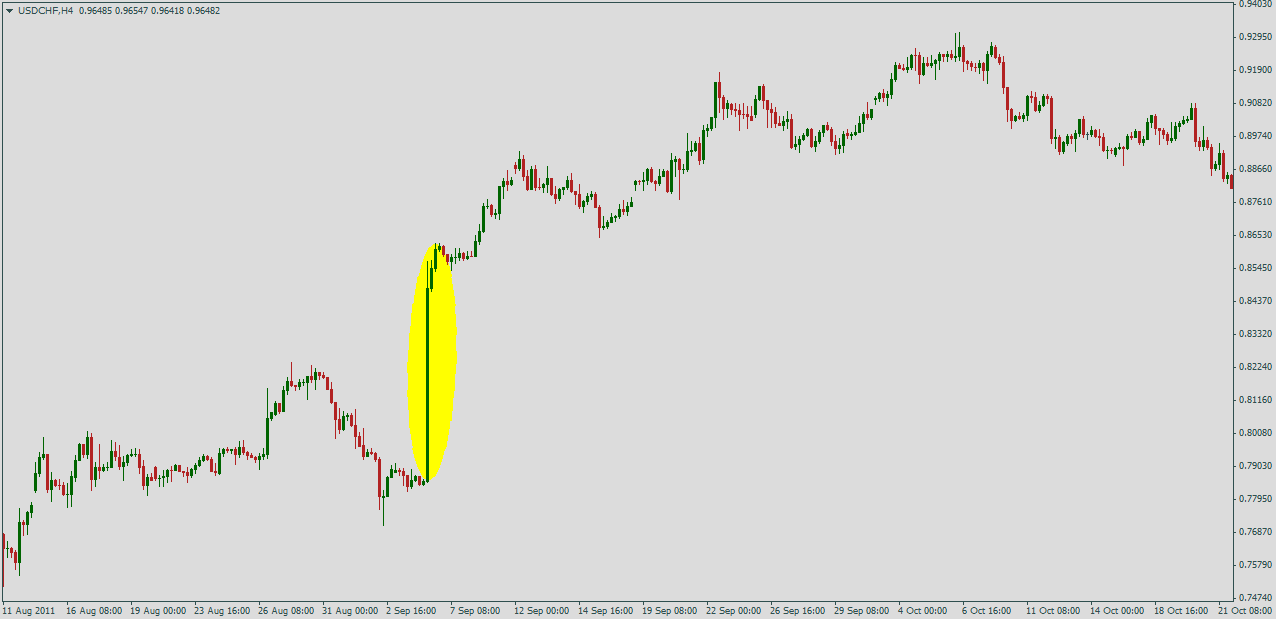

Широко известен среди трейдеров и ШНБ, который регулярно проводил интервенции для ослабления швейцарского франка, пользующегося повышенной популярности в качестве валюты-убежища. Например, валютная интервенция ШНБ 6 сентября 2011 года стала причиной роста пары USD/CHF почти на 800 пунктов за один торговый день.

Результат валютной интервенции ШНБ, валютная пара USD/CHF, график Н4

Результат валютной интервенции ШНБ, валютная пара USD/CHF, график Н4

Также на курс валюты оказывает сильное влияние заявление ЦБ о выборе того или иного метода формирования курса национальной валюты и предупреждения о намерениях, которые также называют словесными интервенциями. Например, объявление Банка России об отказе регулирования курса рубля было названо «свободным плаваньем» и вызвало ослабление российской валюты, заявление ФРС о намерении повысить процентную ставку вызвало усиление позиций доллара, а отказ ШНБ от привязки курса швейцарского франка к евро за один день обвалило курс пары EUR/CHF более, чем на 2000 пунктов, став причиной объявления банкротств ряда форекс брокеров.

Результат отказа ШНБ от привязки курса франка к евро, валютная пара EUR/CHF, дневной график

Результат отказа ШНБ от привязки курса франка к евро, валютная пара EUR/CHF, дневной график

Подробнее о кредитно-денежной политике и ее инструментах

- Кредитно-денежная политика в «количественном смягчении» — нужна ли?

- Что такое валютная интервенция

- Золотовалютные резервы: запас страны на «черный день»

Статьи мастер-класса «Фундаментальный анализ»

- Фундаментальный анализ Форекс простыми словами

- Фундаментальный анализ Forex: ликбез

- Фундаментальный анализ Forex: Особенности валют, заслуживающие внимания

- Фундаментальный анализ рынка Forex: экономический календарь и особенности торговли на новостях

- Виды валют на Форекс: валюта-убежище и сырьевые валюты

- Модели фундаментального анализа и прогнозирования валютных курсов на FOREX