Резерв по сомнительным долгам

Содержание:

- Отличительные черты бухгалтерского и налогового учета

- Способы создания резерва по сомнительным долгам

- Условия формирования РСД

- Просроченная дебиторская задолженность

- Создание резерва в бухгалтерском учете

- Корректировка на остаток резерва предыдущего периода

- Отображение резерва в бухучете

- Положения, требующие закрепления в учетной политике

- Создание резерва в налоговом учете

- Что такое сомнительный долг по ПБУ и по НК РФ

- Законодательная база

- Формирование резерва по сомнительной задолженности в бухгалтерском учете

- Различия резервов в НУ и БУ, учет разниц

- Погашение задолженности в полном объеме

- Проведение инвентаризации

- Создание резерва по сомнительным долгам

- Какую задолженность включать в резерв

Отличительные черты бухгалтерского и налогового учета

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

Способы создания резерва по сомнительным долгам

Компания самостоятельно определяет, каким способом ей создавать резерв и выбранный способ закрепляет в учетной политике. Выбрать следует один из следующих способов:

| Способ создания резерва по сомнительным долгам | Что собой представляет способ |

| Интервальный | При данном способе создания, а также использования резерва размер отчислений исчисляется ежемесячно (или каждый квартал) в процентах от задолженности, в зависимости от периода просрочки |

| Экспертный | Резерв создается по каждому долгу на сумму, которая не может быть погашена |

| Статистический | Отчисления определяются исходя из данных компании за несколько предшествующих лет, как доля безнадежных долгов от общей дебиторки по конкретному виду |

Условия формирования РСД

В приведенных выше нормативных документах определены условия, обязательные для выполнения при создании РСД. В них, к примеру, оговаривается, что фонд резервов может формироваться исключительно в результате расчетов фирмы с лицами, выступающими в качестве ее потребителей. Авансы, которые предприятие перечислило поставщику, к объемам РСД причислить нельзя.

Закон не устанавливает лимитов по объему и времени существования РСД в бухгалтерской отчетности. Однако в бухучете допускается при формировании фонда относить к безнадежным задолженности по регламенту, установленному для налоговой отчетности. Выбор порядка учета активов резерва производится на основании анализа следующих факторов:

- сроков выплаты ДЗ, оговоренных в договорном соглашении;

- планируемых сроков погашения долга дебитором;

- объема отчислений в фонд РСД.

Более подробно данный вопрос рассмотрен в ПБУ 18/02.

Просроченная дебиторская задолженность

Дебиторская задолженность – это обязательства покупателей и заказчиков по возмещению денежных средств организации или индивидуальному предпринимателю за оказанные услуги, проданную продукцию и т.д. Любые отношения между покупателем и продавцом должны иметь под собой правовую основу.

В зависимости от статуса платежеспособности должников бухгалтер имеет право сгруппировать дебиторскую задолженность по вероятности погашения:

- Нормальная дебиторская задолженность. Основной характеристикой такой задолженности выступает срок выполнения обязательства по погашению. В данном случае нормальной задолженностью признается та, по которой выплата денежных средств происходит точно в сроки, оговоренные в договоре;

- Сомнительная задолженность. Для такого типа долга характерно нарушение сроков погашения;

- Безнадежная задолженность. Данный тип задолженности характеризуется нарушением сроков выполнения обязательств по погашению, а также невозможности контрагента выполнить эти обязательства в принципе.

Создание резерва в бухгалтерском учете

В силу п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н) организация обязана создавать резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

За счет резерва списываются дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания (п. 77 Положение N 34н).

Согласно п. 3 ПБУ 21/2008 «Изменения оценочных значений» величина резерва по сомнительным долгам является оценочным значением.

Величина дебиторской задолженности показывается в бухгалтерском балансе за вычетом суммы резервов по сомнительным долгам, что позволяет отражать реальное финансовое состояние организации.

В письме Минфина России от 27.01.2012 N 07-02-18/01 разъяснено, что в соответствии с Положением N 34н организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. Согласно п. 6 ПБУ 1/2008 «Учетная политика организации» учетная политика должна обеспечивать, наряду с другими требованиями, большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности). Резервы образуются в тех случаях, когда по оценке организации существует вероятность полной или частичной неоплаты сомнительной задолженности. Однако, если на отчетную дату у организации имеется уверенность в получении оплаты какой-то конкретной просроченной дебиторской задолженности, создание резерва по данному долгу может рассматриваться как создание скрытых резервов.

Порядок формирования резервов (в частности, периодичность их создания), а также критерии оценки сомнительности задолженности нормативно не урегулированы.

Вместе с тем п. 7 ПБУ 1/2008 «Учетная политика организации» позволяет организации самостоятельно разработать способ ведения бухгалтерского учета и закрепить его в учетной политике, если по конкретному вопросу в нормативных правовых актах не установлены такие способы, учитывая при этом нормы российского бухгалтерского законодательства.

По мнению И.Р. Сухарева, начальника отдела методологии бухгалтерского учета и отчетности Минфина России, в связи с тем, что резерв по дебиторской задолженности является элементом ее оценки, он должен контролироваться в рамках инвентаризации дебиторской задолженности (смотрите интервью чиновника журналу «Российский налоговый курьер», N 4, февраль 2011 г.).

Отметим, что на основании ч. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации.

Таким образом, организация создает резерв при выявлении в ходе инвентаризации сомнительной дебиторской задолженности. При этом периодичность проведения инвентаризации (создания резервов) определяется организацией самостоятельно (например, ежеквартально).

Ограничений по максимальному размеру создаваемого в бухгалтерском учете резерва по сомнительным долгам не предусмотрено.

Отчисления в резервы по сомнительным долгам являются прочими расходами (п. 11 ПБУ 10/99 «Расходы организации»).

Корректировка на остаток резерва предыдущего периода

Согласно пункту 5 статьи НК РФ резерв, созданный по итогам текущего периода, нужно корректировать на сумму, оставшуюся от резерва предыдущего периода. С января этого года правила корректировки изложены несколько иначе, нежели в 2016 году (поправки внесены Федеральным законом от 30.11.16 № 405-ФЗ).

В частности, в «старой» редакции говорилось, что неиспользованная часть предыдущего резерва может быть перенесена на следующий период. Сейчас словосочетание «может быть» отсутствует.

Кроме того, в новой редакции появился четкий алгоритм для вычисления остатка резерва предшествующего периода. Так, чтобы найти остаток, нужно взять резерв, сформированный на предыдущую отчетную дату, и отнять безнадежные долги, возникшие в текущем периоде.

Однако указанные поправки лишь уточнили формулировки, а вот само правило осталось прежним. В соответствии с данным правилом резерв, созданный на последнюю дату текущего периода, необходимо сравнить с остатком резерва предыдущего периода. Далее нужно действовать следующим образом:

- если «текущий» резерв меньше остатка, то разницу следует отнести ко внереализационным доходам;

- если «текущий» резерв больше остатка, то разницу следует отнести ко внереализационным расходам.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Отображение резерва в бухучете

При наличии сумм, которые есть сомнения, что должники погасят, составляя отчет, бухгалтер должен отразить документально, учитывая характер оценочного обязательства:

- задолженность возврата займа – вычтя из общей суммы размер резерва по строке 1240 баланса;

- другие сомнительные долги (например, по уплате пени за просрочку платежа или штрафных санкций), за минусом размера зарезервированной суммы – по строке 2350.

В итоге должна быть показана общая сумма долга, сколько зарезервировано в качестве сомнительного.

Дебиторскую задолженность балансируют, учитывая размер резервных средств.

На показатели отчета списание безнадежных для возврата сумм не влияет.

Положения, требующие закрепления в учетной политике

Исходя из перечня вопросов, которые в части создания каждого из резервов организации придется решать самостоятельно, отражения в учетной политике потребуют:

- В части бухучета:

- периодичность проведения инвентаризации задолженности;

- критерии признания долга сомнительным;

- признаки неплатежеспособности контрагента;

- критерии оценки вероятности оплаты долга;

- правила определения размера образуемого резерва.

- В части налогового учета:

- указание на то, будет или не будет формироваться такой резерв, при этом в отношении образуемого резерва в описании прочих учетных моментов необходимость отсутствует, т. к. в отношении них придется руководствоваться правилами ст. 266 НК РФ;

- по создаваемому резерву — периодичность проведения инвентаризации долгов.

При этом в бухгалтерской учетной политике нет необходимости указывать на то, что резерв будет формироваться, т. к. его создание является обязательным при определенных условиях.

Создание резерва в налоговом учете

Создание резерва по сомнительным долгам в целях налогообложения прибыли не обязательно для организаций, они лишь вправе его создавать.

В соответствии с пп. 7 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам (в порядке, установленном ст. 266 НК РФ). Суммы отчислений в резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода (п. 3 ст. 266 НК РФ).

В отличие от Положения N 34н, в НК РФ четко прописан порядок формирования резерва по сомнительным долгам.

Согласно п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Причем при наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом.

Пунктом 4 ст. 266 НК РФ установлено, что сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется в зависимости от срока сомнительного долга:

-

на задолженность с просрочкой до 45 дней резерв не создается;

-

при просрочке от 45 до 90 календарных дней резерв создается в размере 50%;

-

по сомнительной задолженности со сроком возникновения свыше 90 календарных дней в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности.

При этом сумма создаваемого резерва, исчисленного по итогам налогового периода, не может превышать 10% от выручки за указанный налоговый период, определяемой в соответствии со ст. 249 НК РФ. При исчислении резерва в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин — 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчетный период.

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 НК РФ.

Разница между суммой резерва, исчисленного на конец текущего отчетного (налогового) периода, и его остатком подлежит включению в состав внереализационных доходов или расходов налогоплательщика (п. 5 ст. 266 НК РФ).

Как видим, порядок определения резерва по сомнительным долгам и использование данного резерва отличаются от аналогичных правил для бухгалтерского учета. В отличие от бухгалтерского учета, налоговым законодательством установлено дополнительное ограничение на величину резерва.

В силу ст. 313 НК РФ, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Что такое сомнительный долг по ПБУ и по НК РФ

Сомнительный долг, по которому юрлица формируют резервы, оба законодательства (бухгалтерское и налоговое) характеризуют почти одинаково, относя к нему ту задолженность контрагента, существующую перед юрлицом, которая оказывается:

- не оплаченной в указанный в договоре срок или имеет высокую степень вероятность неоплаты в течение этого срока и не обеспеченной гарантиями (п. 70 Положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, далее — положение о бухучете и бухотчетности);

- не оплаченной в срок, установленный договором, и не обеспеченной гарантиями в виде залога, поручительства или банковской гарантии (п. 1 ст. 266 НК РФ).

Таким образом, бухгалтерское законодательство, в отличие от налогового, дает возможность относить к числу сомнительных не только те долги, срок оплаты которых уже истек, но и ту задолженность, оплата которой по тем или иным причинам вызывает обоснованные сомнения. То есть понятие сомнительного долга в бухучете трактуется более широко.

Законодательная база

В рамках бухучета создание резерва по сомнительным дебиторкам в отношении любой ДЗ, отнесенной специалистом классу сомнительных, обязательно для каждой организации. Базовый регламент по работе с РСД содержится в следующих нормативных документах:

- часть вторая Налогового кодекса РФ;

- ФЗ №117 в редакции от 29 декабря 2014 года с доп. и изм., которые вступили в силу 1 марта 2015 года;

- Положения по ведения бухучета и бухгалтерской отчетности в РФ, введенное в обращение приказом Министерства финансов №34н 29 июля 1998 года;

- ПБУ 4/99 «Бухгалтерская отчетность организации»,которое было утверждено приказом Минфина №43н 6 июля 1999 года;

- Приказ Министерства финансов №49 в редакции от 8 ноября 2010 года;

- Положение по бухучету об изменении оценочных значений №21/2008, которое было утверждено 6 октября 2008 года приказом Минфина РФ №106н.

Формирование резерва по сомнительной задолженности в бухгалтерском учете

В силу п. 11 ФСБУ «Доходы» сумма признанной сомнительной задолженности корректируется с формированием резерва по сомнительной задолженности.

Согласно разъяснениям, приведенным в письмах Минфина РФ от 18.10.2019 № 02-07-10/80328, от 14.06.2019 № 02-07-10/43339, 26.04.2019 № 02-07-10/31169, информация о суммах сомнительного долга отражается (в пределах сформированного резерва по сомнительной задолженности) на забалансовом счете 04. Дополнительной регламентации порядка формирования и использования резерва по сомнительной задолженности (уменьшения финансового результата на сумму сомнительных долгов и (или) отражения показателя задолженности, отнесенной к сомнительной задолженности) на уровне законодательного акта не требуется.

Таким образом, резерв по сомнительной задолженности формируется на забалансовом счете 04 (одновременно со списанием сомнительного долга с балансового учета). В дальнейшем суммы сформированного резерва на указанном забалансовом счете либо восстанавливаются, либо списываются безвозвратно.

Различия резервов в НУ и БУ, учет разниц

Порядки создания резервов в БУ и НУ различаются достаточно существенно. К основным отличиям резерва, образуемого в БУ, следует отнести:

- обязательность его формирования по долгу, признанному сомнительным, для всех без исключения юрлиц;

- применимость к долгам любого вида и к тем, которые еще не просрочены, но могут стать такими;

- допустимость самостоятельной разработки критериев оценки сомнительности долга и правил определения размера резерва.

Максимальное сближение правил БУ и НУ для резерва путем установления их в БУ такими же, как в НУ, может не дать результата в части формирования одинаковых учетных данных уже по одному обстоятельству несовпадения видов задолженности, в отношении которых в БУ есть обязанность образования резервов, а в НУ — нет.

Если же в НУ резерв не создают, то расхождения между НУ и БУ возникнут уже из-за самого факта этого несоздания.

Таким образом, расхождения между данными НУ и БУ при создании резерва имеются практически всегда. Поэтому возникает необходимость учета образующихся разниц. Они носят характер временных и подчиняются всем правилам, установленным для них ПБУ 18/02 (приказ Минфина России от 19.11.2002 № 114н).

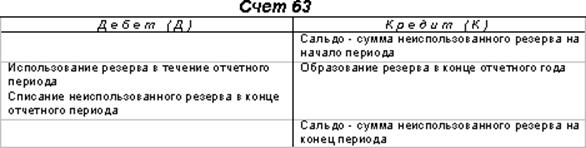

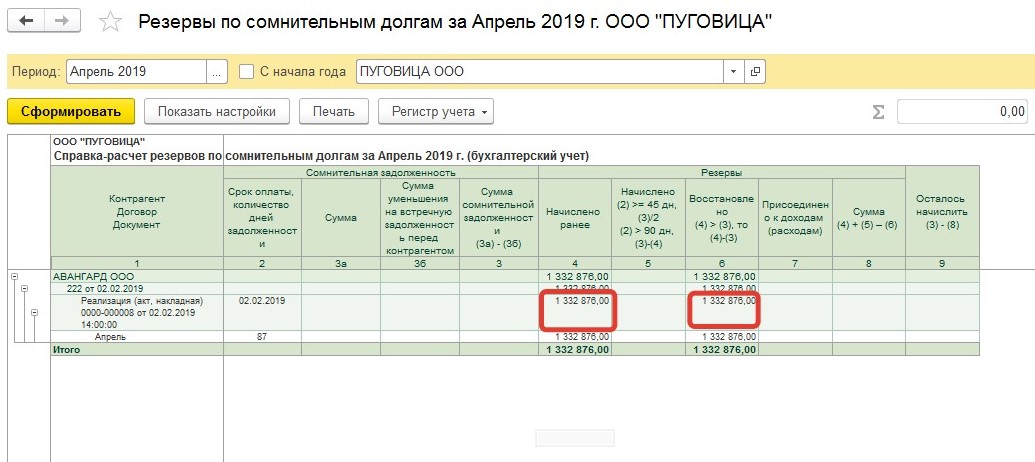

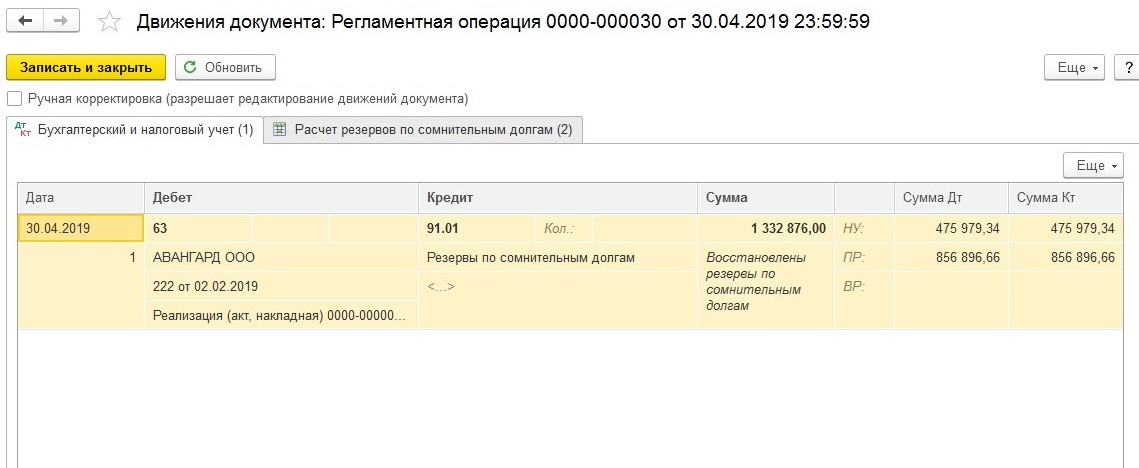

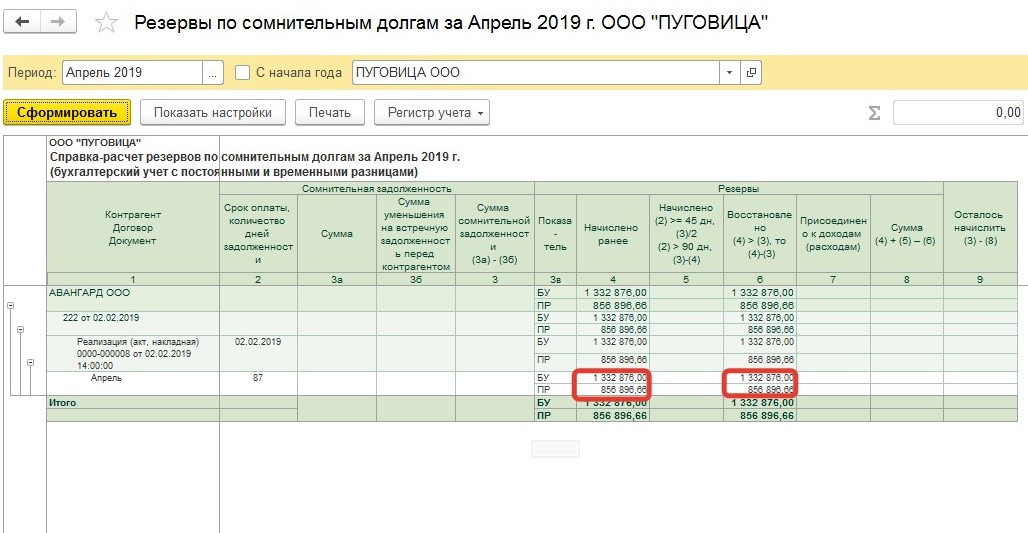

Погашение задолженности в полном объеме

Предположим, что общество с ограниченной ответственностью «Авангард» (покупатель) закрыл задолженность полностью второго апреля.

В рассматриваемом примере, при закрытии апреля произойдет восстановление резерва. В нашем случае долг погашен полностью, поэтому восстановление резерва произойдет в размере той суммы, которая была начислена ранее.

В процессе формирования резерва будет осуществлена следующая бухгалтерская операция:

Дт 63 Кт 91.01. Сумма должна соответствовать восстановленному резерву.

Исправление резерва необходимо провести для корректного начисления налога на прибыль (корректные данные отразятся в части внереализационных доходов).

Проведение инвентаризации

Основанием создания подобных сумм резерва является инвентаризация по финансовым обязательствам компании, которая проводится с установленной частотой. Данная процедура является нормальной практикой компаний при составлении годовой отчетности и формировании резервных отчислений. Она осуществляется специально созданной комиссией по нормам законодательства. Конечным результатом является составление требуемой документации, например, акт по форме ИНВ-17. К акту прикладывается справка, в которой указаны расшифровки по всем позициям. Акт подписывается членами комиссии, которые принимали участие в процедуре.

Создание резерва по сомнительным долгам

После проведение инвентаризации существующих задолженностей организация обязана обратить свое внимание на те, даты погашения которых просрочены более чем на 45 дней. Инвентаризация должна проводиться в конце каждого отчетного периода

Наличие сомнительных долгов обязывает бухгалтера создать резерв под данные долги. При этом существует только одно исключение, когда нет необходимости создавать резерв – это наличие уведомления от должника о скором погашении задолженности.

Резерв, по своей сути, является оценочным значением, которое формируется для корректировки существующей задолженности, в целях предотвращения искажения данных, используемых для бухгалтерского и налоговым учета. Резерв создается при соблюдении следующих правил налогового учета:

- Резерв формируется только по операциям связанным с реализацией готовой продукции, товаров, услуг, проведения строительно-монтажных работ и т.д. Поэтому сюда нельзя отнести задолженности по авансам, штрафам и пени, по прочим операциям и т.д.

- Резерв создается по факту проведения инвентаризации существующих долгов организации;

- Величина резерва должна определяется отдельно по каждому долгу с учетом фактических данных: даты погашения, платежеспособности контрагента, гражданско-правовых взаимоотношений с контрагентом и т.д.

Какую задолженность включать в резерв

Сразу скажем, что определение сомнительной задолженности не поменялось. Как и ранее, к ней относятся любые долги перед налогоплательщиком, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг и не погашенные в сроки, установленные договором. Сохранилось и дополнительное условие: задолженность признается сомнительной только в случае, если она не обеспечена залогом, поручительством или банковской гарантией (п. 1 ст. НК РФ).

По-прежнему действует правило, согласно которому сомнительная задолженность со сроком возникновения от 45 до 90 календарных дней включается в резерв в размере 50 %, а со сроком возникновения свыше 90 календарных дней — в полном объеме (п. 4 ст. НК РФ).

Но есть и нововведение. Оно предусмотрено для ситуации, когда задолженность налогоплательщика и его дебитора носит встречный характер. То есть когда не только дебитор задолжал налогоплательщику, но и сам налогоплательщик задолжал дебитору. «Старая» редакция пункта 1 статьи НК РФ не запрещала включать в резерв полную сумму «дебиторки» несмотря на наличие встречной задолженности. И хотя налоговики настаивали, что это делать нельзя, судьи их не поддерживали (см. постановление Президиума ВАС РФ от 19.03.13 № 13598/12; «Президиум ВАС: компания вправе формировать резерв по сомнительной «дебиторке», даже при наличии встречной кредиторской задолженности»).

С января 2017 года ситуация изменилась. Отныне в пункте 1 статьи НК РФ четко сказано: если у компании есть встречное обязательство перед дебитором, то сомнительной задолженностью признается часть долга, превышающая данное обязательство (поправки внесены Федеральным законом от 30.11.16 № 401-ФЗ.)

Обратите внимание: новшество следует впервые применить при формировании резерва по итогам первого квартала 2017 года (здесь и далее подразумевается, что отчетными периодами для организации являются квартал, полугодие и 9 месяцев). Что касается резерва по итогам 2016 года, то здесь нужно руководствоваться прежней редакцией Кодекса