Расшифровка расчетного счета в банке: что означают цифры номера и разряды

Содержание:

- Остальные разделы номера счета

- Пять способов получения информации

- Как расшифровать р/с?

- Расчетный счет

- Структура банковского счета

- В чем заключается разница между расчетным и корреспондентским счетом?

- Как узнать

- Депозитный счет и текущий счет: в чем разница?

- Как расшифровывается?

- Из чего состоит расчетный счет

- Как расшифровать номер расчетного счета?

- Структура банковского счета

- Какие бывают счета в банке

Остальные разделы номера счета

Разряд 9 – это защитный ключ или по-другому проверочная цифра, с ее помощью проверяют корректность обозначения счета при помощи компьютерных программ. Также, он отделяет разряды счета, для которых предусмотрено обязательное обозначение реквизитов номера счета, от остальной части счета (разряды с 10 по 20), которую кредитные организации присваивают самостоятельно.

Чаще всего с 10 по 13 разряды ставится номер филиала, далее уже следует номер лицевого счета, полученный в кредитной организации. В номере филиала и номере лицевых счетов свободные знаки обозначается нулями/

Примеры нумерации лицевых счетов

Пример 1. Лицевой счет коммерческой организации, которая находится в федеральной собственности, открытый для учета средств клиента:

Номер расчетного счета (разбит для удобства на коды) – 40502840200210000237

Расшифровка расчетного счета:

40502 (разряд с 1 по 5) – счет коммерческой организации, находящаяся в федеральной собственности;

840 (разряд с 6 по 8) – валютный счет, валюта счета – доллар США;

2 (разряд 9) – защитный ключ (проверочная цифра);

0021 (разряд с 10 по 13) – номер филиала;

0000237 (разряд с 14 по 20) – порядковый номер лицевого счета.

Пример 2. Депозитный счет физического лица со сроком выше 3 лет в рублях:

Номер расчетного счета (разбит для удобства на коды) – 42307810500120000845

Расшифровка расчетного счета:

42307 (разряд с 1 по 5) – депозитный счет физического лица, открыт на срок свыше 3 лет

810 (разряд с 6 по 8) – код валюты — Российский рубль;

5 (разряд 9) – защитный ключ (проверочная цифра);

0012 (разряд с 10 по 13) – номер филиала;

0000845– порядковый номер лицевого счета.

Можно легко заметить, что самой информативной частью в расшифровке счета для простого пользователя являются первые восемь разрядов счета.

Остальные цифры счета имеют больше значение для банковских специалистов. Однако, необходимо всегда внимательно писать все цифры счета и правильно заполнять реквизиты платежных поручений. Это поможет сберечь финансы и будет гарантом душевного спокойствия.

Видео по теме

В данном видео вы найдете дополнительную полезную информацию по теме банковских счетов.

Пять способов получения информации

Как узнать номер своего банковского счета? ГК РФ установил обязательную письменную форму для любого соглашения финансового учреждения с клиентом. Оно должно оформляться в двух экземплярах – по одному для каждой стороны. Если документ сохранился, из него можно почерпнуть полную информацию о реквизитах.

Искомые данные можно получить, лично обратившись в любое отделение банка. Обязательно захватить с собой паспорт или иной документ, подтверждающий личность, поскольку информация о счетах конфиденциальна. Наличие карты или знание ее номера ускорит поиск, но не является обязательным.

Если банк предоставляет услуги мобильного доступа, можно позвонить в центр клиентской поддержки (он указан на обороте карточки) с того номера, который оставлен клиентом в качестве контактного. Далее нужно авторизоваться, например, назвав кодовое слово (обычно –фамилию матери) и оператору.

Можно поискать реквизиты самостоятельно:

- пересмотреть чеки, которые выдает магазин при оплате картой;

- вставить карту в банкомат и затребовать снятие наличности – существует большая вероятность того, что на экране покажется нужный номер (это зависит от технических характеристик и настроек самого банкомата);

- вставить пластик в терминал самообслуживания и зайти раздел «Основные» или «Просмотр баланса»–они могут содержать номер счета в банке.

Как расшифровать р/с?

Код расчетного счета индивидуален для каждого клиента и имеет четко выраженную структуру. В его основе — двадцать символов (цифр), разделенных на условные группы. Расшифровка банковского счета является несложной задачей, но для этого нужно знать смысл каждой из групп кода.

Общая структура — AAA BB CCC D EEEE FFFFFF. Разряды имеет индивидуальную расшифровку:

- ААА — номер р/с 1-го порядка. По этим трем цифрам можно понять принадлежность и цели открытия р/с.

Расшифровка для банков:

- Капитал, фонд, доход/расход — 102-109.

- Хранение (перемещение) драгметаллов — 203-204.

- Транзакции между кредитными организациями — 301-329.

- Сделки с акциями, облигациями и прочими ценными бумагами — 501-526.

Расшифровка для клиентов:

- Совершение выплат в бюджет страны — 401.

- Платежи в муниципальный бюджет — 402.

- Обращение с иными средствами, находящимися во власти финансового департамента — 403.

- Внебюджетные фонды — 404.

- Компании, в роли учредителей которых выступают представители госорганов (на федеральном или местном уровне) — 405-406.

- Организации различных типов (коммерческие или некоммерческие) — 407.

- Прочие субъекты — 408.

Расшифровка расчетного счета (первых трех символов) при наличии вкладов:

- Государственных структур — 411-419.

- Частных организаций — 420-422.

- Физлиц (граждан РФ) — 423.

- Зарубежных компаний — 424.

- Нерезидентов страны — 425.

- Личные деньги кредитных организаций или доходы — 430.

- BB — часть кода расчетного счета, которая подробнее раскрывает первые три символа. По ним удается расшифровать назначение денег:

- Для выплаты налогов.

- Выделенные государством и прочие.

Расшифровка банковского счета для 4 и 5 цифры следующая:

- Пенсионный фонд (негосударственный), кредитный союз — 40701.

- Компания ООО или ЗАО — 40702.

- Структура некоммерческого типа — 40703.

- Деньги на волеизъявление народа (референдум, выборы) — 40704.

- CCC — три цифры, отражающие валюту:

- Американский доллар — 840.

- Национальная валюта (рубль) — 643.

- Деньги ЕС (евро) — 978.

- Китайский юань и прочие — 156.

Здесь расшифровка расчетного счета — шанс проверить корректность р/с по отношению к проводимым сделкам.

- D — контрольный символ, вычисление которого производится по специальному алгоритму. Назначение — проверка корректности р/с при осуществлении сделок.

- EEEE — четыре цифры, отражающие номер отделения банка. Если эта часть кода расчетного счета содержит «0000», это свидетельствует об открытии р/с в главном отделении кредитной организации.

- FFFFFF — шесть символов, которые отражают номер лицевого счета в банковском учреждении.

Расчетный счет

Счета для физических лиц называются текущими, они состоят из 20 цифр. По первым трем цифрам можно определить, для каких целей открыт счет. 408 используется для погашения кредитов, 423 – для депозитных операций.

У одного лица может быть несколько различных счетов. И, кроме того, они могут быть открыты в различной валюте. Чаще всего используются счета в долларах, евро и рублях.

В номере заложена информация о назначении счета, банке, регионе и другая информация. Но у каждого клиента этот номер индивидуален. Он никак, или почти никак, не связан с номером карточки или номером договора о кредите или вкладе.

https://youtube.com/watch?v=3qMsCwhuQjo

Поэтому расчетный счет карты Сбербанка отличается от номера «пластика». В карточках, как правило, 16 цифр. Количество цифр зависит от типа платежной системы.

Часто для использования денежных средств, находящихся в банке, достаточно знать номер своей карты. Но в некоторых случаях для совершения каких-либо банковских операций расчетный счет в Сбербанке знать необходимо.

Особенно часто расчетные счета используются юридическими лицами и индивидуальными предпринимателями. С помощью них совершаются взаиморасчеты с контрагентами, поставщиками и клиентами компаний. Какие есть способы узнать о наличии расчетных счетов банка Сбербанк?

Структура банковского счета

Согласно регламенту, содержащемуся в Положении о правилах ведения бухгалтерского учета в кредитных организациях, находящихся в России, № 385-П, расчетный счет представляет собой числовой код, состоящий из 20 знаков. Каждый из них имеет определенную роль, которую удобнее всего отследить, разбив информацию на несколько групп: 333.22.333.2.4444.7777777.

Каждый из знаков зашифровывает определенную часть информации:

- Первая группа – состоит из 3 цифр и отражает порядок банковского баланса. Расшифровав ее, можно понять, какое лицо открыло р/с, и какую цель при этом преследовало.

- Вторая группа – представляет собой 2 цифры, отражающие специфику деятельности, которую ведет владелец счета.

- Третья группа – зашифровывает данные о валюте, содержащейся на аккаунте.

- Четвертая – всего одна цифра – проверочный код.

- Пятая группа – содержит в себе 4 знака и отражает отделение, в котором был открыт аккаунт.

- Шестая группа – номер банковского аккаунта лица.

Открытие счетов в кредитных организациях допускается не только для физических лиц, но и для организаций, а также государственных структур. В связи с этим номер играет важную роль при совершении операций по переводу средств или расчету с контрагентами.

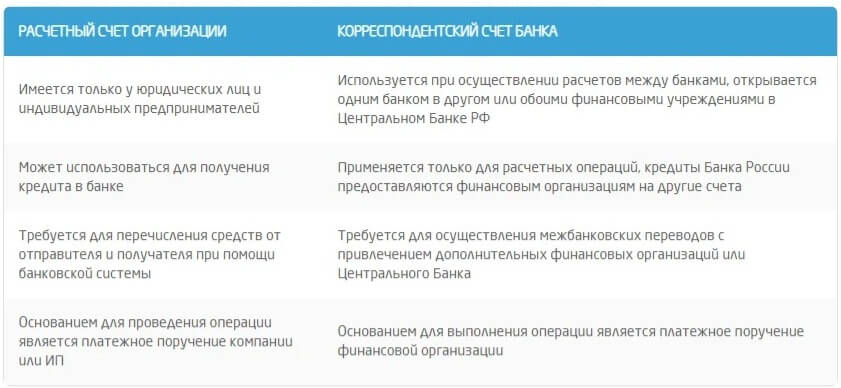

В чем заключается разница между расчетным и корреспондентским счетом?

- Корреспондентский счет открывается банком в других организациях, а расчетный открывается иными небанковскими структурами;

- Корсчет не может быть открыт в банке, где уже имеется открытый расчетный счет;

- Кредит на корреспондентский счет не выдается;

- Расчетный счет — это аккаунт для работы клиента с банком, а корреспондентский — для работы банка с клиентами.

В номере корреспондентского счета последние три знака совпадают с БИК банка, в то время как в расчетном — последние три знака являются номером банка.

Для того, чтобы разобраться в чем заключается отличие между расчетным и корреспондентским счетом нужно их сравнить. Лучше всего это разъяснит таблица, приведенная ниже:

| Отличия по фцнкциям | Расчетный счет | Корреспондентский счет |

|---|---|---|

| Кто управляет | Управляет исключительно лицо, открывшее данный счет | Управляют банк-корреспондент, клиринговый центр и Центробанк |

| Кто распоряжается средствами | Самостоятельно распоряжается лицо, открывшее счет | Распоряжается лицо, открывшее счет, но с согласия финучреждение, которое его открывало |

| Возможность получения кредита | Предоставляется кредит | Кредит не предоставляется |

| Номер счета | Номером счета является номер счета в определенном банке | Номер счета всегда начинается с 301 |

Исходя из информации выше представленной таблицы, можно сделать вывод, что основными отличиями являются возможность управления имеющимися средствами и счетом в целом, а также возможность предоставления кредита.

Как узнать

Если вам понадобилось узнать личный РС, нельзя просто взять пластик и посмотреть данные, поскольку они не отражены на физическом носителе. Те цифры, которые вы видите, — это номер карточки.

Существуют способы, позволяющие узнать (посмотреть) номер карт-счета банковской карты:

- банкоматы и терминалы;

- мобильное приложение;

- конверт с PIN-кодом и договором;

- звонок в контактный центр или посещение офиса.

В документах

При оформлении карточки банк заключил с вами договор на обслуживание в 2 экземплярах, один из которых должен находиться у вас. В документе указана информация о реквизитах, которые потребуются для совершения операций (ваш РС, БИК и полное наименование организации). Если договор утерян, не расстраивайтесь, есть другие способы, но они займут немного больше времени.

В онлайн-банке

Информация о карточке дублируется в личном кабинете. Для этого нужно зайти в ЛК на официальном сайте банка, выбрать карточку и перейти в раздел «Информация». Для удобства можно отправить реквизиты третьему лицу или скопировать данные в буфер обмена. Так вы не допустите ошибок при вводе комбинации цифр.

Если у вас нет доступа к онлайн банку, зарегистрируйтесь в системе. Обычно для этого нужно указать номер пластика с лицевой стороны и мобильный телефон, указанный при оформлении. Регистрация занимает около 2-3 минут.

В банкомате или приложении

Когда банкомат находится в непосредственной близости, можно узнать реквизиты. Вставьте пластик в банкомат или терминал, выберите пункт «Информация» или аналогичный раздел. Далее закажите печать реквизитов. Банкомат выдаст чек с нужными данными.

Если банкомата нет поблизости, но есть мобильный телефон, зайдите в приложение. Информация о картах обычно публикуется во вкладке «Информация».

В службе поддержки или отделении

Чтобы узнать номер расчетного (лицевого) счета кредитной карты Сбербанка в отделении, не обязательно идти в офис, где вы получила пластик. Подойдет любое ближайшее отделение. С собой нужно иметь физический носитель карточки и паспорт.

Депозитный счет и текущий счет: в чем разница?

Депозитный счет – это счет в банке с суммой средств, которая размещена на определенный период времени под проценты по договору. Владелец счета не имеет мгновенного доступа к размещенной сумме.

- режим счета;

- величина %;

- стоимость операций по счету.

Депозитный счет не используется для перевода денежных средств, осуществления платежей, покупок и т.д. Это ограничение по возможности расходования депозита обусловлено тем, чтобы кредитное учреждение спокойно распоряжалось вверенными ему деньгами в определенное договором время.

Зачастую, в классических формах депозита клиент не имеет права забирать внесенные в банк денежные средства ранее того срока, который оговорен в соглашении с банком. Именно за подобные неудобства владелец счета получает повышенный процент.

- % ставка – за нахождение денег на депозите начисляется процент, который выше того, что применяется при счетах до востребования;

- срок – по его истечению депозит закрывается;

- страхование – деньги на депозите страхуются, вкладчику в случае прекращения работы банка возвращается сумму в 1,4 млн. рублей согласно нововведениям (ранее было до 700 тысяч рублей);

- пополнение – депозит можно пополнять в некоторых случаях, а снимать деньги в период действия договора, нельзя.

Закрывается депозит путем написания 2 заявлений. Одно заявление направлено на закрытие счета, а второе – вклада. После закрытия денежные средства перечисляются на текущий счет или выдаются наличными владельцу счета.

Как расшифровывается?

Первая и вторая группа цифр расчетного счета содержит в себе информацию о балансовых аккаунтах банка. Их перечень утвержден Банком России и включает несколько разделов.

Три цифры, стоящие вначале, отражают специфику расчетов. В качестве примера можно привести такие комбинации:

- С 102 по 109 – расшифровка: счета фондов, учета прибыли убытков и хранения капитала.

- 203 – 204 – учет драгоценных металлов.

- С 301 по 329 – межбанковские аккаунты для проведения операций.

- 401 – 402 – счета для выполнения платежей и переводов в бюджет.

- 403 – управление финансовыми средствами, находящимися под ведением Минфина.

- 404 – фонды внебюджетного характера.

- 405 – 406 – расчетные счета компаний, работающих на государственной основе.

- 407 — 408 – юридические, физические лица и ИП.

- С 411 по 419 – вклады гос. структур.

- С 420 по 422 – средства для хранения от юридических лиц.

- 423 — 425 – вклад от физического лица резидента, нерезидента.

- 424 – 430 – финансовые активы иностранных компаний, банков.

- С 501 по 526 – аккаунты для учета ценных бумаг.

Следующие две цифры выступают в роли дополнения к предыдущим и трактуются вместе с ними. Так, в качестве примера можно рассмотреть аккаунт юридической компании, который начинается с кода 407:

- 01 – финансовый сектор.

- 02 – закрытые и открытые акционерные общества.

- 03 – некоммерческие объединения.

- 04 – деньги, выделенные на проведение выборов или собраний.

Остальные разделы номера счета

С остальными знаками расшифровка номера расчетного счета обозначает еще и тип валюты, который используется выполнения операций. Числовое обозначение валютам присваивается на основании ОКВ, действующем еще с 1995 года. В качестве наиболее распространенных обозначений выступают:

- Рубль – 810.

- Американский доллар – 840.

- Юань – 156.

- Гривна – 980.

- Евро – 978.

Далее код содержит в себе контрольный знак, в основе расчета которого лежит сложный алгоритм. Его функция заключается в предоставлении возможности сотрудникам банка проверить правильность всех указных в счете данных при проведении операции.

Еще 4 цифры, следующие после, обозначают числовую кодификацию отделения, в котором был открыт аккаунт. Если они представлены в виде 0000, расшифровка может означать, что у банка нет отделений, или операция произведена в главном офисе.

Код рубля 810 или 643 — пояснение Центробанка

Довольно часто на практике возникают ситуации с неправильной расшифровкой номера счета из-за того, что в обозначении такой валюты, как рубль, используются две числовые комбинации. Официальные пояснения по этому поводу были опубликованы Центробанком в сентябре 2017 года.

Согласно позиции финансового регулятора произошло изменение кода рубля на основании приказа Банка России № ОД-3433 «О применении общероссийских классификаторов», согласно этому документу для обозначения рубля используются:

- Код – 643.

- Буквенное обозначение – «RUB».

Использовавшиеся ранее обозначения были исключены из общероссийского классификатора на основании внесенного изменения 6/2003 от 1.02.2004. Однако стоит отметить, что такой код применяется только при проведении международных операций или открытии таких аккаунтов. Соответствующее разъяснение содержится в письме № 176-Т.

Из чего состоит расчетный счет

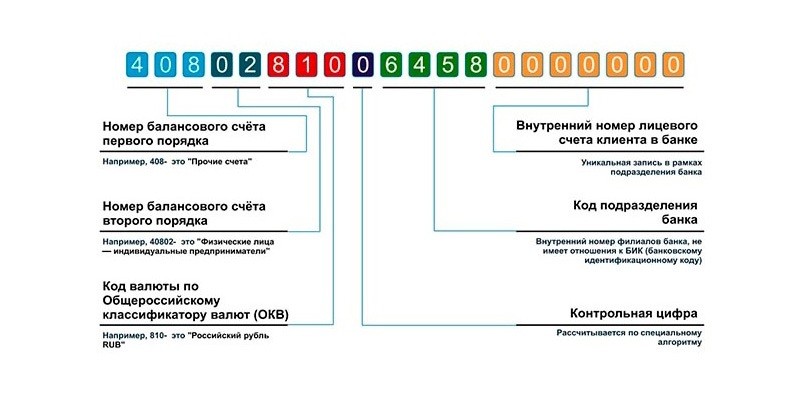

Формат и структура р/с строго регламентированы: количество цифр всегда равно двадцати символам, которые разбиваются на пять разрядов (групп). Такая дифференциация не случайна. Выстроенная логически, для банковских учреждений она несет конкретный практический смысл. Чтобы разобраться, взглянем на пример номера расчетного счета — ААА-ВВ-ССС-D-ЕЕЕЕ-FFFFFFF. Символы были разделены дефисами для наглядности; на практике р/с указывается в реквизитах слитно.

Что же означает каждый из разрядов?

- ААА — номер балансового счета первого порядка;

- ВВ — номер балансового счета второго порядка;

- ССС — обозначение валюты, в которой проводятся операции по счету;

- D — контрольный разряд;

- ЕЕЕЕ — обозначение представительства, в котором был открыт р/с;

- FFFFFFF — лицевая часть р/с.

Как расшифровать

Итак, расчетный счет начинается с цифр банковского баланса. Их перечень утвержден Центробанком и включает несколько порядков (разделов). Первые цифры, стоящие в начале, указывают на специфику р/с. Для наглядности перечислим несколько комбинаций:

- 101 — 111. Учет прибыли и убытков, хранения капитала;

- 202 — 203. Учет драгметаллов и денежных средств;

- 301 — 329. Обозначение межбанковских операций;

- 401 — 479. Учет транзакций с клиентами;

- 501 — 528. Учет операций с ценными бумагами и фин. инструментами;

- 601 — 621. Учет средств и имущества;

- 706 — 708. Финансовые результаты.

Прибавив к первым цифрам еще два символа, мы получаем счет второго порядка. Все пять цифр нужно толковать в совокупности — это дает полное представление о юридическом статусе владельца счета. Рассмотрим несколько примеров:

- 20309. Счета физических лиц в драгоценных металлах;

- 30231. Счета банков-нерезидентов в российских рублях;

- 40703. Средства негосударственных некоммерческих организаций;

- 40802. Средства индивидуальных предпринимателей;

- 41806. Депозиты коммерческих организаций в срок до трех лет.

Следующий разряд, состоящий из трех цифр, обозначает валюту, в которой совершаются операции по счету. Полный перечень используемых комбинаций дан в Общероссийском классификаторе валют (ОКВ).

В качестве примера приведем валюты, в которых наиболее часто открываются р/с:

Очень немногие, глядя на реквизиты организации, интересуются значением цифр расчетного счета. Хотя информация, в них зашифрованная, может представлять немалый интерес. Номер счета скажет об организации много больше, чем ее название.

Расшифровка расчетного счета в банке, для предусмотрительного бизнесмена и его бухгалтера, должна стать обязательной процедурой при встрече с новым контрагентом. Хотя бы в качестве предохранительной меры от разного рода злоумышленников. Да и здоровое любопытство будет в какой-то мере удовлетворено.

Как расшифровать номер расчетного счета?

Разряды в расчетном счете

Расшифровка номера расчетного счета обычно начинается слева. Цифровые знаки в номере расчетного счета банка называются разрядами. Общее количество цифр (разрядов) в лицевом счете должно быть 20. Первые пять разрядов присваиваются на основании Плана счетов и совпадают с балансовым номером счета первого и второго порядка.

Рассмотрим, как расшифровываются первые три разряда счета:

| Разряд с 1-3 (номер счета первого порядка в плане счетов) | Расшифровка значения разрядов (что хранится на счете и какие банковские операции совершаются) |

|---|---|

| 102-111 | учитывается капитал кредитного учреждения (уставный капитал, дивиденды, прибыли и убытки и др.) |

| 202 | учитываются денежные средства (наличная валюта и чеки в иностранной валюте) |

| 203 | счет, открытый для учета драгоценных металлов |

| 204 | отражаются все операции, проводимые с природными драгоценными камнями |

| 301-329 | на этих счетах отражаются различные межбанковские операции (корреспондентские счета, клиринг, расчеты по ценным бумагам и другие операции) |

| 401-406 | счета, открытые для использования средств федерального бюджета, бюджета субъектов РФ, внебюджетных фондов, учета средств финансовых органов муниципальных образований и субъектов РФ, органов Федерального казначейства |

| 407 | счета негосударственных организаций |

| 408 | счета, открытые для индивидуальных предпринимателей, физических лиц, юридических лиц и прочие |

| 409 | счета для хранения невыплаченных переводов, инкассированных наличных денег и другие |

| 410-426 | счета для учета депозитов различных организаций и физических лиц |

| 427-440 | учет вкладов, депозитов на договорной основе юридических лиц, индивидуальных предпринимателей и физических лиц |

| 441-457 | кредиты, выданные организациям различных форм собственности |

| 458 | задолженность по кредитам и прочим размещенным средствам |

| 459 | проценты по кредитам и прочим размещенным средствам |

| 460-473 | средства, предоставленные в пользование сторонним организациям |

| 474-479 | учитываются прочие активы и пассивы организации |

| 501-528 | счета, на которых учитываются операции с ценными бумагами и другими финансовыми инструментами |

| 601-621 | на этих счетах отражаются основные средства организации, расчеты с дебиторами, акции и другие расчеты по средствам организации |

| 706-708 | отражаются финансовые результаты |

| 801-855 | счета доверительного управления |

| 909-971 | отражаются операции по внебалансовым счетам |

Разряды с 4 по 5 (балансовый счет второго порядка в Плане счетов) дают более точную расшифровку операций, проводимых на данном счете, посмотреть которую можно также в Плане счетов.

Таким образом, по первым пяти разрядам мы можем узнать:

- с какой целью открыт счет и что хранится на счете;

- на какой срок открыт счет или взят кредит (депозит),

- форму собственности организации, открывшей счет;

- вид счета.

- Определение валюты счета.

Структура банковского счета

Согласно регламенту, содержащемуся в Положении о правилах ведения бухгалтерского учета в кредитных организациях, находящихся в России, № 385-П, расчетный счет представляет собой числовой код, состоящий из 20 знаков. Каждый из них имеет определенную роль, которую удобнее всего отследить, разбив информацию на несколько групп: 333.22.333.2.4444.7777777.

Каждый из знаков зашифровывает определенную часть информации:

- Первая группа – состоит из 3 цифр и отражает порядок банковского баланса. Расшифровав ее, можно понять, какое лицо открыло р/с, и какую цель при этом преследовало.

- Вторая группа – представляет собой 2 цифры, отражающие специфику деятельности, которую ведет владелец счета.

- Третья группа – зашифровывает данные о валюте, содержащейся на аккаунте.

- Четвертая – всего одна цифра – проверочный код.

- Пятая группа – содержит в себе 4 знака и отражает отделение, в котором был открыт аккаунт.

- Шестая группа – номер банковского аккаунта лица.

Открытие счетов в кредитных организациях допускается не только для физических лиц, но и для организаций, а также государственных структур. В связи с этим номер играет важную роль при совершении операций по переводу средств или расчету с контрагентами.

Какие бывают счета в банке

Классификация банковских продуктов для обслуживания клиентов может быть разнообразной и зависеть от мобильности средств или целевого назначения

Также важное значение имеет на кого открыт вклад – на физическое лицо, или предназначен для обслуживания деятельности организаций, предприятий или индивидуальных предпринимателей. Руководствуясь законодательством, оборот денежных средств возможен как в российских рублях, так и в иностранных валютах

Для физических лиц

Хотя финансовые организации предлагают своим клиентам очень разнообразные виды банковских счетов, все варианты для физических лиц имеют одну важную особенность – движение средств не должно быть связано с предпринимательской деятельностью клиента. Пользователю предлагается очень широкий выбор банковского обслуживания, предназначенный для самых разных целей: хранения средств, безналичных покупок, выплаты кредита и др.

Для юридических лиц

Эти виды банковских счетов предназначены для обслуживания индивидуальных предпринимателей, предприятий и некоммерческих организаций, поэтому требуют бухгалтерского сопровождения. С учетом требований действующего законодательства, прохождение денежных средств может отслеживаться государственными налоговыми структурами (например, проверяется приходная и расходная документация).

Это интересно: Какие документы нужны для открытия счета в банке для ООО — рассказываем развернуто