Как по снилс узнать свои пенсионные накопления

Содержание:

- Расчет по фазам

- Если выход досрочный

- Как рассчитывается страховая пенсия в 2021 году

- Формула расчета будущей пенсии

- Используемые показатели для расчета

- Стаж для пенсии

- Расчет пенсии по старости для родившихся в 1967 году

- II. Оценка пенсионных прав произведена по п. 4 ст. 30 Федерального закона №173-ФЗ.

- Из каких частей состоит пенсия

- Как насчитывается пенсия на сегодняшний день

- Балльная система

- Примеры расчета пенсии

- Пенсионное обеспечение в 2019 году

- Задать свои вопросы по пенсионному обеспечению граждане могут по телефону

Расчет по фазам

Есть три основных временных отрезка деятельности. Если человек начал трудиться еще до двухтысячных, то система пенсионных накоплений была несколько иной, поэтому сейчас приходится делать сложный перерасчет.

До 2002 года

Важными при подсчетах являются валоризация, а также проведенные индексации. В связи с ними накопления измерялись деньгами, а теперь они перечисляются в баллы для соблюдения единой системы. Для расчетов можно брать среднюю заработную плату за период с 2000 по 2001 годы или любые непрерывные пять рабочих лет.

Учет стажа

Используется стажевый коэффициент (СК).

- Если человек работал более 20 (для женщин) или 25 лет (для мужчин), его СК = 0,55. К этому прибавляется по 0,01 ежегодно. Так при женском труде на протяжении тридцатилетия, она получит 0,55 + 0,1 = 0,65. И так далее, но не более 0,75.

- Если работник проработал менее 20/25 лет, его СК = 0,55 без надбавок.

Стаж до 1991-го

Накопления, на которые рассчитывали граждане, работающие до распада Советского Союза, ежегодно индексировали на 1% за каждый рабочий год. То же самое относится к постсоветскому периоду (до 2001 включительно). В 2002 была проведена валоризация – это единовременное увеличение на 10%. Считать нужно учитывая эти показатели.

Как учитывается заработная плата

Для этого определяется сомножитель КСЗ (коэффициент среднемесячной зарплаты). Он рассчитывается делением средней зарплаты за пятилетний период пенсионера на среднестатистическую – установленную в регионе. Она разная в различные годы. При этом в результате КСЗ не превышает 1,2. Исключение лишь для граждан, проживающих на крайнем Севере, у них – до 1,9.

Методика вычисления

Есть две формулы в зависимости от величины стажа.

- Если СК > 0,55. РП (расчетная пенсия) = СК*КСЗ*1671 – 450. Но не менее 250.

- Если СК < 0,55. РП = (0,55*КСЗ*1671 – 450)*(Стаж до 2002/25), или разделить на 20 для женщин.

Расчет ИПК

ИПК до 2002 = (РП + СВ)*коэффициент индексации/стоимость баллов, где:

- РП – расчетная пенсия;

- СВ – сумма валоризации;

- КИ – коэффициент индексации за период от 2002 до 2015-го равен 5,6148;

- СБ – стоимость баллов на 2002 год = 64,10.

Расчет размера пенсии в России до 2015 года по таблице

Это вторая фаза, когда подсчет ведется уже в баллах из страховых взносов от работодателя, отчисленных в ПФР. Вычет – 22% от ЗП, в балловый формат переводится 16% от оклада. Получить их можно по формуле:

СВИ:КП:СПБ.

Где на 2020 год:

- СВИ – сумма взносов с индексацией (индекс можно посмотреть в таблице);

- КП – количество периодов (предполагаемых месяцев 228);

- СПБ – стоимость пенсионного балла (цена за 1 б = 64,10).

|

Год |

Коэффициент-дефлятор индексации |

|

2014 |

1,101 |

|

2013 |

1,083 |

|

2012 |

1,101 |

|

2011 |

1,065 |

|

2010 |

1,088 |

|

2009 |

1,1427 |

|

2008 |

1,269 |

|

2007 |

1,204 |

|

2006 |

1,16 |

|

2005 |

1,127 |

|

2004 |

1,114 |

|

2003 |

1,177 |

|

2002 |

1,307 |

Отличие от предыдущего периода только в величине стоимости одного балла – 93 рубля. Кроме того, появились добавочные коэффициенты (военнослужащие по призыву, декретный отпуск до полутора лет) и изменились условия получения пенсионных выплат.

Если выход досрочный

Отдельные категории граждан могут претендовать на досрочный выход на отдых. Это касается, преимущественно, лиц, работающих в особых условиях труда. К ним, кроме прочих, относятся:

- медицинские работники;

- педагогические работники;

- работники экологически неблагополучных и опасных производств.

Также некоторые граждане могут выйти на пенсию раньше положенного срока не по причине сложных условий трудовой деятельности, а по особым обстоятельствам. К ним, например, относятся:

- лица, осуществляющие трудовую деятельность на территориях, относящихся к Крайнему Северу, со стажем не менее 15 лет;

- родители детей-инвалидов;

- инвалиды боевых действий.

Рассчитывается она по аналогичной методике, что и обычное страховое пособие по старости и ее размер также исходит из заработной платы и, как следствие, размера взносов в ПФР.

Страховая пенсия по старости является важнейшей мерой материальной поддержки, на которую вправе рассчитывать пожилые граждане нетрудоспособного возраста. Ее особенностью является то, что на ее размер во многом влияет сумма отчислений в ПФР, а это означает, что если работник получает высокую зарплату, то и в старости он может рассчитывать на высокую пенсию. Если же стажа недостаточно, то государство будет выплачивать лишь социальное пособие, размер которого едва позволяет удовлетворить базовые потребности человека.

Как рассчитывается страховая пенсия в 2021 году

Страховая пенсия (СП) в России рассчитывается сегодня по формуле:

СП = ИПК х СтИПК + ФВ

ИПК – сумма всех пенсионных баллов.

СтИПК – стоимость в рублях одного пенсионного балла.

ФВ – фиксированная выплата.

Как можно заметить, в формуле есть только один переменный показатель. Это ИПК, отражающий, сколькими баллами будущий пенсионер располагает.

Остальные два показателя являются константами, то есть, имеют постоянное значение в течение года.

В 2021 году СтИПК = 87,24 руб. (в 2017 году – 78,58 рубля, в 2019 году — 81,49), ФВ = 5334,19 руб. (в 2017 году — 4982,9 руб.).

Собственно говоря, задача сводится к подсчёту набранных баллов — ИПК.

Это довольно громоздкая работа, которую выполняют работники ПФ РФ. Они обязаны подсчитать помесячно все баллы, оценить доход и выплаченные с него взносы в адрес ПФ, а также учесть вариант с накопительной частью, если он имеет место быть.

Кроме баллов, заработанных напрямую, некоторым гражданам можно рассчитывать на увеличение ИПК по иному поводу. Дополнительные баллы начисляются за другие виды занятости и приплюсовываются к общему количеству.

Таких позиций довольно много, все они конкретизированы. Вот некоторые:

- 1,8 балла полагается добавить за прохождение военной службы согласно призыву;

- 1,8 – по уходу за ребёнком до 1½ лет, добавляется одному из родителей;

- 3,6 – по уходу за следующим, вторым ребёнком, до 1½ лет;

- 5,4 – по уходу за очередными детьми, 3-м или 4-м, до 1½ лет каждому;

- 1,8 – по уходу за инвалидом или престарелым лицом при определённых условиях;

- прочие, оговоренные в законодательстве.

В качестве поощрительного приза можно считать возможность увеличения ИПК, если пенсионер обращается за оформлением пенсии, проработав сколько-то лет свыше положенного возраста. За каждый такой трудовой год ему насчитывается определённое количество дополнительных баллов – на этот счёт существуют премиальные коэффициенты.

Это довольно существенная прибавка к пенсии: если, к примеру, продолжить работать сверх положенного 5 лет, не оформляя пенсию, то сумма ИПК вырастет на 45%. А если добавить сюда увеличение за эти годы фиксированной выплаты, то получится заметный прирост пенсии.

Если работающий пенсионер уволился с работы, увеличится ли его пенсия? Читайте ответ эксперта.

Как самому рассчитать пенсию по старости в 2021 году?

В принципе, готовясь к оформлению пенсии, каждый старается самостоятельно прикинуть цифры, на которые он выходит. Это вполне возможно, потому что значения ФВ (фиксированной выплаты) и СтИПК (цены пенсионного балла) есть в свободном доступе. Остаётся самое главное – правильно посчитать сумму ИПК.

Вот пример расчёта, когда выход на пенсию состоялся сразу по достижении пенсионного возраста.

Допустим, он наступит в 2021 году. Заработанные баллы составят 75, ещё 1,8 + 3,6 баллов положено по уходу за двумя детьми, до 1½ лет в каждом случае.

∑ = 75 + 1,8 + 3,6 = 80,4

Если в 2021 году ФВ = 5334,19 а СтИПК = 87,24, то получим ожидаемую величину пенсии:

СП = 5334,19 + 80,4 х 87,24 = 12 348,28 руб.

Пенсия по инвалидности

Они назначаются по медицинским показаниям, с конкретизацией по группе инвалидности, без оглядки на имеющийся стаж, причины инвалидности и момент её наступления.

Если стажа нет совсем, то устанавливается социальная пенсия. Если же зарегистрирован хоть 1 трудовой день, то появляются основания назначить страховую пенсию по инвалидности. Её размер устанавливается в индивидуальном порядке, с ориентацией на имеющийся стаж, суммы взносов в ПФ и заработка.

Начиная с 01.01.2015, ФВ выведена из состава СП, и величина её определяется отдельно:

| От даты | % индексации | 1 группа инвалидности | 2 группа инвалидности | 3 группа инвалидности |

|---|---|---|---|---|

| 01.01.2015 | 7870,00 руб. | 3935,00 руб. | 1967,50 руб. | |

| 01.01.2015 | 11,4% | 8767,18 руб. | 4383,59 руб. | 2191,80 руб. |

| 01.01.2015 | 4% | 9117,86 руб. | 4558,93 руб. | 2279,47 руб. |

Размер ФВ повышается для каждого нетрудоспособного иждивенца, имеющегося на содержании гражданина, но не более, чем на трёх. Такое повышение составило:

- от 1 января 2015 — 1311, 67 руб.;

- от 1 февраля 2015 — 1461,20 руб.;

- от 1 февраля 2016 — 1519,65 руб.;

- от 1 февраля 2017 на 5,4%.

Пенсия по потере кормильца

Потеря кормильца семьи влечёт за собой назначение пенсии нетрудоспособным иждивенцам, которых он содержал. Конечно, при условии, что не установлено их вины в смерти своего кормильца.

Фиксированная выплата (ФВ) по случаю потери кормильца составляет с 01.02.2018 ровно половину от ФВ страховой пенсии: 4982,9 / 2 = 2667 рубль 95 копеек. Столько приходится на одного нетрудоспособного члена семьи.

Назначенная пенсия выплачивается каждый месяц, способ доставки может быть выбран любой.

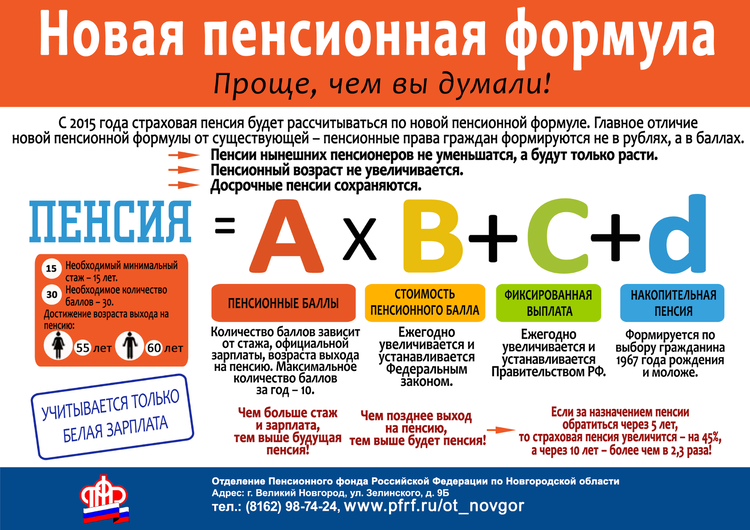

Формула расчета будущей пенсии

Страховая пенсия, назначающаяся по старости, рассчитывается по специальной формуле:

Фиксированная сумма + количество пенсионных баллов * стоимость бала.

Сокращенно это выглядит так: СП = ИПК * СИПК + ФВ.

- СП – итоговая страховая пенсия,

- ИПК – количество баллов,

- СИПК – стоимость одного балла в год назначения пенсии,

- ФВ – фиксированные выплаты.

Фиксированные платежи назначаются всем людям, которые имеют минимальный трудовой стаж.

Высчитать собственную пенсию можно как в пенсионном фонде, на сайте ПФР, так и самостоятельно, используя личный кабинет пенсионера на сайте ПФ РФ. В личном кабинете есть онлайн калькулятор, который поможет рассчитать полный размер пенсии. Причем им могут пользоваться как настоящие пенсионеры, так и те, которые еще не вступили в пенсионный возраст.

Как узнать размер пенсии по интернету? На портале госуслуг следует создать личный кабинет пользователя, авторизоваться в нем, и получить доступ к информации о накопленном стаже и количестве баллов. Например, при стаже в 20 лет и при одной сотне пенсионных баллов, пенсия насчитывается таким образом: 100 баллов умножают на их стоимость в год начисления пенсии, к полученной сумме добавляют фиксированный платеж. Это и будет общей страховой пенсией.

Если до выхода на заслуженный отдых еще далеко, то можно рассчитать примерный размер пенсии онлайн. Для этого в калькуляторе вводятся такие данные:

- количество лет, планируемых отдать работе;

- предположительный уровень доходов.

Калькулятор посчитает приблизительный размер пенсии на момент достижения пенсионного возраста, но в нынешних ценах, поскольку каждый год будет проходить индексация и инфляционный перерасчет.

Используемые показатели для расчета

С 1 января 2015 года в России вступил в силу закон №400-ФЗ «О страховых пенсиях». В рамках нормативного акта приводится подробное объяснение схемы функционирования государственной пенсионной системы. Также законодательные нормы раскрывают правила расчета величины будущих пособий. Пенсионный калькулятор, находящийся на официальном сайте ПФР, работает в полном соответствии с указанным правовым актом.

Программа считает будущие трудовые выплаты, основываясь на перечне показателей, указанных в Федеральном законе:

- величина заработной платы;

- выбранная методика страхового обеспечения;

- трудовой стаж;

- социально-значимые периоды жизни.

Стаж для пенсии

Пенсионное законодательство предусматривает включение в пенсионный стаж не только времени, непосредственно занятого трудовой деятельностью, но и периоды, относимые к так называемым «социально значимым». К последним относятся годы жизни гражданина, занятые делами, важными для социума и государства в целом – служба в ВС, рождение и воспитание детей, уход за больным или престарелым родственником и т.д.

Пенсионная реформа предусматривает увеличение необходимого минимального стажа по мере введения в действие этапов повышения пенсионного возраста. В соответствии с этапами, приведенными в таблицах выше, распределены и этапы повышения размера минимального стажа, необходимого для выхода на пенсию. Несколько неправильным кажется решение российских законодателей об установлении равных требований к женскому и мужскому стажу, и, возможно, со временем будут введены некоторые модификации в этой части, однако на настоящий момент этапы повышения размера стажа выглядят следующим образом:

| Этапы по годам | 2019 год | 2020 год | 2021 год | 2022 год | 2023 год | 2024 год |

|---|---|---|---|---|---|---|

| Минимальный размер стажа | 10 лет | 11 лет | 12 лет | 13 лет | 14 лет | 15 лет |

Расчет пенсии по старости для родившихся в 1967 году

До 2020 г. россиянам, родившимся в 1967 г., давалась возможность выбрать свою модель формирования пенсионных накоплений. Первый вариант – это только страховая пенсия. Второй способ – одновременное формирование страховой и накопительной частей. Если человек правом выбора не воспользовался, для него как базовый расчет был установлен вариант направления страхового взноса в полном размере на образование страховой части.

Право на страховой вид зависит от времени назначения пенсии гражданину. Накопительная же пенсия представляет собой ежемесячную выплату, накопленную за счет страховых взносов от работодателя гражданина и дополнительного дохода (прибыли) от их последующего инвестирования. Важный момент: до 2020 гг. страховые взносы, которые платит работодатель, направляются сегодня для формирования страхового вида пенсии.

Ежегодно в Государственную Думу вносится законопроект об увеличении пенсионного возраста, но одобрения подобная новация до сих пор не получила. Пенсионный возраст, определенный на данный момент, для женщин составляет 55 лет, а для сильной половины человечества — 60 лет. По примеру многих стран мира, а также сопредельных государств СНГ пенсионный возраст в нашем государстве будет увеличен, но по прогнозам аналитиков произойдет это не скоро.

Для получения пенсии требуется не только достигнуть определенного возраста, но и иметь за плечами определенный трудовой стаж. Женщины должны отработать не менее двадцать лет, а мужчины — на пять лет больше. За выплату пенсионных начислений отвечает Пенсионный Фонд РФ. Сумма выплат отличается по всей стране и зависит:

- от региона;

- трудового стажа;

- возраста пенсионера;

- особых условий (участник боевых действий, лауреат премий и т.д.);

- профессии;

- заработной платы.

II. Оценка пенсионных прав произведена по п. 4 ст. 30 Федерального закона №173-ФЗ.

Рассмотрим вариант конвертации по п. 4 ст. 30 Федерального закона №173-ФЗ (по нормам Закона №340-1 от 20.11.1990г. «О государственных пенсиях в Российской Федерации» (далее Закона №340-1))

Расчетный размер пенсии определяется по формуле:

РП = ЗР х СК, где

ЗР — среднемесячный заработок застрахованного лица,

СК — стажевый коэффициент.

В соответствии с Законом №340-1 учитывался осовремененный заработок, при подсчете стажа учитывались периоды обучения в календарном исчислении и период прохождения военной службы по призыву на должностях рядового и сержантского состава учитывался в двойном размере для назначения пенсии при общем стаже.

Иван Иванович!

Общий трудовой и страховой стаж на дату назначения пенсии (на 04.04.2020г.) составил — 40 лет 07 мес. 22 дня (с периодами службы в СА и учебы), в том числе:

- срочная служба в СА — 2 года 00 мес.10 дней;

- учеба в училище — 01 год 08 мес.02 дня.

Общий трудовой стаж на 01.01.2002г.составил – 29 лет 01 мес. 10 дней.

Общий трудовой стаж на 01.01.1991г.составил – 18 лет 01 мес. 10 дней.

Расчетный размер трудовой пенсии, исчисленный по п. 4 ст. 30, при наличии требуемых для мужчин 25 лет общего трудового стажа, не может превышать сумму, равную 555,96 руб. х 1,0 (районный коэффициент) и учитывалась компенсационная выплата с учетом районного коэффициента — 100 руб.. В Москве не установлен районный коэффициент.

Ваш общий трудовой стаж до 01.01.2002г., включая периоды обучения (01 года 08 мес. 02 дня) в календарном исчислении и период срочной службы в СА в 2-м размере (04 года 00 мес. 20 дней) составляет — 29 лет 01 мес. 10 дней, что соответствует стажевому коэффициенту СК = 0,55 + 0,01 х (Стаж 29 – 25) = 0,59.

Осовремененный среднемесячный заработок за период работы 01.01.2000г. по 31.12.2001г. составляет — 9965,36 руб..

9965,36 руб. х 0,59 = 5879,56 руб.

Определяем расчетный размер пенсии:

РП = (185,32 х 3) + (4 года сверх треб. Стажа /100) + 100,00 руб. (компенсационная выплата) = 678,20 руб.

Пенсионный капитал на 01.01.2002г. составляет:

ПК1 (01.01.2002) = ( РП — 450 руб.) х Т , где

ПК — величина расчетного пенсионного капитала;

РП — расчетный размер трудовой пенсии;

Т — ожидаемый период выплаты трудовой пенсии по старости (п. 1 ст. 14 и п. 2 ст. 32 Федерального закона №173-ФЗ).

С 01.01.2020г. — Т — 228 мес..

ПК 1 (01.01.2002) = 53297,28 х 5,614816560 = 292136,66 руб..

Общий трудовой стаж, выработанный до 01.01.1991г., составляет 18 лет 01 мес. 10 дней.

Рассчитываем сумму валоризации (СВ): (10% + 18%)

СВ = 292136,66 х 0,28 = 81798,26 руб.,

ПК2 – 1 205517,93 руб. — суммы страховых взносов за период с 01.01.2002 по 31.12.2014, учтенные в Расчетном пенсионном капитале.

Размер страховой части трудовой пенсии по старости определяется как отношение суммы пенсионного капитала (ПК1), суммы валоризации (СВ) и суммы начисленных и учтенных на индивидуальном лицевом счете страховых взносов (ПК2) к ожидаемому периоду выплаты трудовой пенсии, т.е.

СП = (ПК1 + СВ + ПК2) / 228 = ( 292136,66 + 81798,26 + 1205517,93) / 228 = 1579452,85/ 228 = 6927,42 руб..

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Важно! Размер страховых взносов зависит от суммы заработной платы, составляя 22% от этого значения. Именно поэтому критически важно, чтобы работодатель указывал полную, белую зарплату, не используя для ее начисления «серые» схемы.. Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК

Иными словами, значение коэффициента равно значению количества накопленных баллов

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Внимание! В 2021 году размер выплаты составляет 6044,48 рубля.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

Балльная система

Расчет пенсионных баллов – очень трудоемкий процесс, алгоритмы которого, хотя и приведены в пенсионном законодательстве, на самом деле известны только работникам пенсионных фондов.

Рассчитать количество баллов сложно еще и потому, что ежегодно необходимый минимум баллов увеличивается на 2, 4 балла. Если в 2015 году для выхода на пенсию было достаточно около 7 баллов, то к 2025 году потенциальные пенсионеры должны будут обладать как минимум 30-ю баллами.

Более того, различные виды трудовой деятельности и значимых периодов в жизни дают разное количество баллов, регламентированных различными законодательными актами. Сделано ли это умышленно или случайно, но факт остается фактом – точный самостоятельный расчет невозможен.

В настоящее время на уровне Госдумы и Правительства РФ усиленно ведется обсуждение отказа от балльной системы, и следует думать, что за повышением пенсионного возраста будет введен отказ от процедуры накопления баллов. Поэтому, сколько бы прогнозов ни давали калькуляторы, сколько бы таблиц расчетов ни приводилось, скорее всего, они окажутся ненужными.

Примеры расчета пенсии

Пример № 1: Пенсия по старости, то есть по достижению предельного возраста

Гражданин Петров выходит на пенсию по достижению пенсионного возраста в конце 2019 г. А в начале 2015 г., после конвертации пенсионных прав Петрова, у него на счету оказалось 70 пенсионных баллов. Плюс за 3 года, которые оставались до законного выхода на заслуженный отдых (2017, 2018, 2019 гг.), он заработает еще 5 баллов. Также 2 года Петров служил в армии по призыву, а это еще 1,8 балла. Таким образом, к моменту выхода на пенсию у гражданина Петрова окажется 78,8 балла ИПК.

Гражданин Петров выходит на пенсию по достижению пенсионного возраста в конце 2019 г. А в начале 2015 г., после конвертации пенсионных прав Петрова, у него на счету оказалось 70 пенсионных баллов. Плюс за 3 года, которые оставались до законного выхода на заслуженный отдых (2017, 2018, 2019 гг.), он заработает еще 5 баллов. Также 2 года Петров служил в армии по призыву, а это еще 1,8 балла. Таким образом, к моменту выхода на пенсию у гражданина Петрова окажется 78,8 балла ИПК.

Предположим, что к концу 2019 г. СПК будет равен 100 рублей, а минимальный размер ФВ достигнет 5 000 рублей. Теперь считаем:

СПС = ФВ + ИПК × СПК = 5000 + 78,6 × 100 = 12860 рублей.

Именно таким будет ежемесячное страховое содержание пенсионера Петрова.

Пример № 2: Выход на пенсию позже срока наступления пенсионного возраста

А вот гражданка Попова пошла работать в 18 лет, начав свой трудовой путь только в 2015 г. Дважды (по календарному году) за это время она побывала в отпуске по уходу за ребенком, после чего получила по ГПК 5,4 пенсионных балла (1,8 за первенца и 3,6 за второго малыша).

Предположим, дальше гражданка Попова будет работать без прерывания стажа до самой пенсии, срок которой подойдет в 2052 году, когда Поповой исполнится 55 лет. И допустим, что женщина не пойдет на заслуженный отдых, а проработает еще 5 лет «сверхурочно». То есть своим правом на заслуженный отдых она воспользуется только в 2057 году.

За 41 год общего трудового стажа гражданка Попова заработает 341 пенсионный балл. Плюс 5,4 балла «детских». Итого: 346,4 балла. И снова предположим, что ФВ в 2057 году составит 18 000 рублей. Премиальные коэффициенты (за 5 лет «переработки» после срока выхода на пенсию) на ФВ составят 1,27 балла, на ИПК — 1,34. Предположительно примем стоимость пенсионного балла в 2057 году равной 580 рублям. И тогда получится легко вычислить размер потенциальной пенсии гражданки Поповой:

18 000 × 1,27 + 346,4 × 580 рублей × 1,34 = 292 082,08 рублей.

Очевидно, что второй пример гораздо «красивее» первого. Но не стоит забывать, что во втором случае расчеты сделаны со множеством допущений. И все-таки пенсионное обеспечение при «отложенном выходе» на отдых будет существенно выше.

Как же все-таки максимально точно посчитать собственную пенсию? Сделать это без труда можно на официальном сайте ПФР. В личном кабинете гражданина уже имеются все исходные данные: и о трудовом стаже, и о накопленных пенсионных баллах, и о пенсионных правах. Там же на ресурсе есть и онлайн-калькулятор, который за несколько минут посчитает пенсию конкретного человека, достаточно ввести нужные сведения — о настоящем месте работы, зарплате и пр.

Важно: Если заранее знать, какое страховое обеспечение вам «грозит» при текущих данных, можно предпринять меры по его (обеспечения) увеличению к моменту выхода на пенсию

Пенсионное обеспечение в 2019 году

В текущем году пенсия также состоит из нескольких частей: накопительной части, страховой возрастной пенсии и фиксированных выплат.

Фиксированная часть не зависит от страховых взносов и назначается в виде прибавки всем гражданам, вошедшим в пенсионный возраст. В 2019 году сумма фиксированного платежа составляет 5 334 рубля. Надбавку большего размера могут получить отдельные категории населения, к которым относятся инвалиды, жители Крайнего Севера (см. северная пенсия), осиротевшие дети (пенсия при потере кормильца) и прочие.

Страховая часть – ежемесячный платеж, которым государство компенсирует гражданину зарплату, прекратившуюся начисляться человеку после выхода на пенсию.

В 2019 году рассчитывать на страховую пенсию по возрасту могут пенсионеры, которые соответствуют нескольким критериям:

- достижение мужчинами 61 года и женщинами – 56 лет. С текущего года правительство России начинает плавно увеличивать пенсионный возраст. Изменения не касаются некоторых льготников, которые могут получить статус пенсионера раньше срока и начать получать выплаты;

- официальный трудовой стаж не должен быть менее 10 лет. С каждым годом цифра будет расти (см. таблицу ниже);

- накопление 16,2 и более пенсионных баллов. Величина также с годами будет расти. Количество баллов зависит от размера страховых взносов, уплаченных за время трудовой деятельности.

Таблица: Стаж для выхода на пенсию в России по новому закону

| Год выхода на пенсию | Какой минимальный стаж нужен для пенсии, лет | Минимальное количество пенсионных баллов (ИПК) |

|---|---|---|

| 2015 | 6 | 6,6 |

| 2016 | 7 | 9 |

| 2017 | 8 | 11,4 |

| 2018 | 9 | 13,8 |

| 2019 | 10 | 16,2 |

| 2020 | 11 | 18,6 |

| 2021 | 12 | 21 |

| 2022 | 13 | 23,4 |

| 2023 | 14 | 25,8 |

| 2024 | 15 | 28,2 |

| 2025 | 15 | 30 |

Рассчитать пенсию 2019 года онлайн можно самостоятельно, если знать следующие цифры, из которых он будет состоять:

- страховое пенсионное обеспечение, заработанное до 2002 года;

- начисленная страховая пенсия с 2002 по 2014 год;

- пенсия, рассчитанная после 2015 года.

Кроме этих данных понадобится пенсионный коэффициент, который определяется для каждого пенсионера индивидуально. Начисляется он баллами. Также нужна стоимость балла в год назначения пенсионных выплат.

Оперируя всеми данными, можно воспользоваться формулой, чтобы самому рассчитать пенсию:

Страховая пенсия = ИПК * 87,24 руб. + 5334,19 руб.

По такой схеме рассчитывается страховая пенсия в 2019 году для пенсионеров по старости.

Задать свои вопросы по пенсионному обеспечению граждане могут по телефону

Получить бесплатную консультацию граждане могут, позвонив по новому номеру единого федерального call-центра ПФР:

8-800-302-23-02

Бесплатным является не только консультирование, но и сам звонок (по России). Обратиться за получением разъяснения можно в любое время суток.Единая федеральная консультационная служба ПФР отвечает на вопросы, касающиеся в частности:

- порядка формирования пенсионных прав граждан и начисления пенсии в системе обязательного пенсионного страхования;

- получения СНИЛС;

- получения материнского капитала;

- участия в программе государственного софинансирования пенсионных накоплений;

- выбора варианта пенсионного обеспечения в системе ОПС;

- индексации страховой пенсии.