Иностранные эмитенты карт больше не могут предоставлять карты клиентам в российской федерации

Содержание:

- Как проверить платеж, ожидающий подтверждения

- Кто выпускает подарочные карты

- Отклонена сама карта

- Проблемы с кредиткой и способы их решения

- Особености транзакций

- Как правильно выполнить привязку карты?

- Что делать

- Проблемы на стороне продавца.

- «Нет связи с банком… Совести у них нет»

- Когда пригодится информация

- Нет apple pay в приложении «кошелек» на iphone — все причины!

- Технический сбой

- Роль эмитента при выполнении транзакций

- Как происходит транзакция

- Что значит транзакция запрещена для карты

- Обязанности банка-эмитента

- Обратитесь в банк или компанию-эмитент вашей кредитной карты

- Карта недействительна, или ее нельзя выбрать

- Удаление карты

Как проверить платеж, ожидающий подтверждения

- Откройте выписку по счету или Google Pay. Если нажать на транзакцию в Google Pay, будет показано, завершен ли платеж или он ожидает подтверждения (статус «Выполняется»).

- Посмотрите, пришла ли вам квитанция по электронной почте. Если платеж будет обработан, вы получите квитанцию YouTube по электронной почте.

- Следите за уведомлениями в аккаунте Google Pay. В них приводится информация о возникших проблемах. Например, вам может потребоваться подтвердить свою личность. Если в Google Pay нет уведомлений об ошибках, значит платеж, ожидающий подтверждения, будет списан в течение 14 рабочих дней. Также он может быть отклонен поставщиком платежных услуг. Тогда запись о нем просто исчезнет из вашего аккаунта. Если спустя 14 рабочих дней статус транзакции не изменится, обратитесь к своему поставщику платежных услуг.

Кто выпускает подарочные карты

Несмотря на общие функции, подарочные карточки не являются банковскими. Данный тип платежного инструмента представляет собой авансовый платеж, который клиент имеет право израсходовать позже, в установленный промежуток времени.

Маркетинговые соглашения между эмитентами подарочных карт позволяют разным компаниям принимать одни и те же карточки или организовать выпуск универсальных. Последние могут быть использованы для оплаты товаров и услуг в любой компании, ставшей участником договора о выпуске.

Банк-эмитент – это финучреждение, инициирующее выпуск ценных бумаг или платежных средств. Он же оказывает обслуживание и несет обязательства, которые определяются типом предмета эмиссии.

Отклонена сама карта

Это более серьезная проблема, в отличие от сбоев программы, принимающих оплату на сайте. Для ее решения недостаточно дождаться утра или повторно ввести реквизиты пластика. Нужно найти причину, из-за которой ваша карта была отклонена банком-эмитентом. Рассмотрим проблемы с кредиткой и способы их решения.

Карта заблокирована

В целях безопасности банки иногда блокируют счета пользователей. Обычно это происходит при сомнительных транзакциях. Например, вы хотели совершить операцию за границей, но не предупредили об этом банк. Есть шанс, что такая транзакция покажется эмитенту сомнительной и пластик заблокируют до выяснения причин.

Чтобы избежать случайной блокировки из-за нахождения за границей, уведомите банк о своих передвижениях. Это можно сделать по телефону или в офисе организации. Банк попросит перечислить все страны, где вы планируете расплачиваться карточкой, и даты нахождения за границей.

Если все же карточку заблокировали, вы можете связаться с представителем эмитента по телефону или через приложение, чтобы решить вопрос до приезда в Россию.

Не менее распространенная причина — подозрения в мошенничестве. Банки часто воспринимают операции в интернете как мошеннические действия и блокируют транзакцию, а заодно и карточку. Обычно специалист связывается с владельцем для уточнения информации об отклоненном платеже.

Судебные приставы тоже могут заблокировать карточку и списать с нее имеющиеся финансовые средства. Разблокировать счет можно, внеся на него необходимую сумму денег. Блокировка осуществляется по решению суда.

Закончился срок действия

Если у кредитки истек срок действия, платеж не пройдет в любом случае. Однако иногда операции отклоняют, даже если срок действия еще не подошел к концу. Причины могут быть связаны с холдированием средств на карте:

- Заморозка денег до 3 дней. Транзакция не пройдет, если до окончания срока действия остается менее 1 недели.

- Депозит в гостинице или за аренду авто. В этих случаях длительность холдирования достигает 30 дней. Сервисы отклонят операцию, даже если пластик действителен еще в течение 2-3 недель.

Учитывая эти особенности, рекомендуем использовать отдельную карточку для оплаты в интернете.

Проблемы с кредиткой и способы их решения

Для такого отказа существует ряд причин:

Причина №1 Карта заблокирована

Проверьте карту на факт блокировки. Возможно, банк дезактивировал (заморозил) счет или конкретную карту без вашего ведома, поэтому онлайн-транзакция не может быть осуществлена.

Что делать?

Здесь вариант один: позвонить на горячую линию банка и узнать по какой причине не проходит платеж. После выяснения, оператор предложит варианты выхода из ситуации. Это займет какое-то время (иногда несколько недель): разбирательство, оформление заявлений, восстановление карты.

Что делать?

Здесь виновата только ваша непредусмотрительность. Это значит, что при открытии счета вы не рассказали сотруднику банка о своих пожеланиях по поводу использования карты. Если вы планируете осуществлять платежи, которые не поддерживают работу с этим видом карты, то придется пойти в банк-эмитент (тот, который открывал счет) и оформить на этот же счет новую, более универсальную.

Что делать?

В этом случае нет ни вашей вины, ни вины банка-эмитента. От технических сбоев не застрахован никто. Если вы уверены в платежеспособности вашей карты, то просто подождите (от нескольких часов до суток) и снова повторите операцию.

Особености транзакций

Каждая операция с карточным счетом имеет различный период осуществления. Все зависит от той компании, через чей терминал вы перечисляете деньги. Некоторые платежные автоматы переводят деньги в течении 1-2 дней. Помните об этом

Особенно важно это знать при оплате картой кредита или штрафа

Также многие терминалы по умолчанию берут комиссию. Любая проведенная операция автоматически оплачивается вами, путем списания денег со счета. Если информацию о комиссии получить не удалось, то лучше не пользоваться кредиткой.

Стоит отметить, что “транзакция” в переводе с английского означает сделка или соглашение. Данный термин был введен в категорию банковских слов более 100 лет назад.

Мошенничество и переводы с кредиток

Несмотря на развитие уровня транзакций, полной безопасности в этом отношении нет. Поэтому каждая транзакция в банке это риск мошенничества. На карте имеется магнитная полоса и чип. Если информация, находящаяся на таких носителях, попадет к третьим лицам, то вы лишитесь своих денег.

Для получения персональных данных заемщика преступники используют:

- Компьютерные вирусы;

- Поддельные терминалы;

- Накладки на гнезда для карт;

- Подсматривание пин-кода и тд.

Поэтому не стоит производить никакие переводы денег в сомнительных местах. Тщательно осматривайте каждый терминал и не передавайте пин код третьим лицам.

Особое внимание стоит уделить транзакциям по карте онлайн. Прежде чем вводить все необходимые данные убедитесь, что вы находитесь на легальном сайте, имеющем хорошую репутацию

Транзакция по банковской карте – это сложный процесс. С его помощью вы можете оплачивать товары, находясь в любой точке мира

И чтобы ваша оплата всегда проходила без проблем следует сохранять осторожность

Как правильно выполнить привязку карты?

Перед началом работы в приложении необходимо ввести данные банковских продуктов, с помощью которых вы собираетесь произвести оплату.

Как я могу загрузить в Кошелек скидочную или другую карту? Для подключения войдите в кошелек, найдите пункт «добавить карту», перед вами появится алгоритм действий, которые необходимо выполнить.

Если вам нужно объединить несколько карт, воспользуйтесь одним из следующих способов.

- Включите программу-кошелек;

- сканировать штрих-код или QR-код;

- открыть уведомление, полученное с кошелька после перевода средств через Apple Pay;

- Используйте электронную почту, браузер или обмен сообщениями.

После синхронизации мобильного устройства с iCloud можно связать вкладки с гаджетом с помощью компьютера Mac через браузер Safari.

Настроить не сложно. В кошельке есть много подсказок, которые помогут вам выполнить необходимые действия.

Что делать

Выделяется несколько путей, что делать, если карточку отклоняет Сбербанк или иное финансовое учреждение. Алгоритм действий имеет следующий вид:

Убедитесь в работоспособности «пластика». Возможно срок его действия уже завершился, или на счету нет нужной суммы для проведения операции. Также убедитесь, что платежный инструмент был активирован по схеме, которая принята финансовыми учреждениях. Это распространенная причина, почему ваша карта была отклонена банком эмитентом PayPal.

- Проверьте, что номер или другие данные «пластика» были введены корректно. Достаточно одной ошибки, чтобы транзакция не прошла и была отменена.

- Обратитесь в банк эмитент, который выпустил вашу карту. Для этого можно набрать номер телефона горячей линии / личного менеджера или личность сходить в финансовое учреждение. В процессе общения необходимо рассказать, что с вашей картой возникли трудности, и она была отклонена банком эмитентом PayPal. Специалисты могут помочь в решении возникшей проблемы.

- Сделайте правильные настройки безопасности в профиле платежной системы. Это может помочь, если эмитент посчитал операцию несанкционированной. В более сложных случаях необходимо непосредственное обращение. Как здесь действовать, рассмотрено выше.

- Проведите транзакцию через Интернет с помощью банковского счета. Если он не привязан, это можно сделать в течении 3-5 минут, а потом выполнить операцию. При этом можно не переживать, что продавцу будут доступны конфиденциальные сведения.

Добавьте новую карточку, если другая ваша карта была отклонена банком эмитентом PayPal. Это легко сделать через интерфейс самой платежной системы.

Проблемы на стороне продавца.

Основные проблемы в магазинах, принимающих оплату по картам, крайне незатейливы:

Результат операции: Отсутствует связь с банком.

Причина отказа: повреждение линии связи, нет подключения.

Решение проблемы: Попросить кассира проверить подключение (если это возможно) и попробовать провести операцию повторно.

Результат операции: Неверная карта.

Причина отказа: Если ваша карта точно не повреждена и работает, то, скорее всего, терминал этого магазина не работает с картами вашей платежной системы. Особенно часто с такими проблемами сталкиваются держатели карт довольно экзотической платежной системы. Например, American Express. В меньшей степени – China Union Pay, Union Card и т.п.

Решение проблемы: только воспользоваться картой другой платежной системы или оплатить покупку наличными.

Результат операции: операция не проведена.

Причина отказа: кассир не умеет работать с картами. Да, бывает и такое.

Решение проблемы: Вариантов решения не много: либо потребовать пригласить более опытного кассира, либо расплатиться наличными. Впрочем, в моей практике были случаи, когда я успешно обучал кассира, как проводить операцию.

Разумеется, здесь описаны далеко не все причины возникновения проблем при использовании пластика как средства платежа, только наиболее популярные. Но какой бы отказ не сформировался, подробно разъяснить о его причинах вам могут в банке. Как и порекомендовать способы решения возникшей проблемы. Поэтому самым универсальным способом решения проблем с картой является номер телефона, указанный на ее обороте: телефон службы поддержки банка-эмитента.

«Нет связи с банком… Совести у них нет»

При желании оплатить картой товары или услуги вдруг появляется множество разных проблем: «Интернета нет», «нет связи с банком», «терминал сломался», «терминал разрядился» и даже «оплату картой не принимаем».

Некоторые продавцы действительно освобождены от обязанности принимать карты, но далеко не все. И всё же некоторые из тех, на которые такая обязанность явно возложена, стараются её не соблюдать.

Не принимать оплату картами бизнесмен может в одном из трех случаев:

- если выручка от продажи товаров или оказания услуг меньше 40 млн рублей в год;

- если нет возможности обеспечить работу банковских терминалов вследствие отсутствия Интернета или радиотелефонной связи;

- если выручка в конкретном заведении меньше 5 млн рублей в год, то в нём можно карты не принимать.

Эти положения содержатся в Законе «О защите прав потребителей», статья 16.1.

Правда, там говорится о «национальных платежных инструментах», т.е. о банковских картах «МИР», но маловероятно, что какой-то бизнесмен скажет «Оплату по МИР принимаем, по другим картам — нет», ибо разницы никакой нет.

Когда пригодится информация

Еще одна причина знать какой финансовой организации принадлежит карта — если ее нужно представить (а точнее — номер) к оплате для бронирования номера в гостинице или прочих услуг в другой стране, но вам отказывают. Это говорит о том, что зарубежная система приняла карточку за дебетовую в то время, как она является кредитной с достаточным объемом резервных средств.

Определение банка-эмитента необходимо для расчёта срока денежных переводов, а значит –возможности планировать начисления. Также эта информация несет в себе сведения о комиссионных сборах, которые банк взимает за перечисления. Поэтому в том случае, когда для перевода предоставляют только номер карты, следует проверить его БИН, т. к. общий расход составит % от суммы перевода + оплата услуги (опционно) + сами перечисленные средства.

Нет apple pay в приложении «кошелек» на iphone — все причины!

Привет! Совсем недавно компания Apple выпустила в релиз сервис Apple Pay, который позволяет расплачиваться в магазинах при помощи своего iPhone и при этом не носить с собой пластиковую карту. Ну это, мне думается, известно всем. Аналогично, ни для кого не является секретом тот факт, что эту самую карточку необходимо привязать к своему iPhone через специальное приложение «Кошелек».

И вот только захотел я освоить революционные технологии и объединить свой смартфон с банковской картой, как произошла заминка. Какая? Очень простая — после открытия «Кошелька», я не обнаружил собственно того, зачем туда заходил. Пункта Apple Pay там не было. Привязать можно было исключительно билеты, скидочные и дисконтные карты — в общем все то, что было и раньше в программе Wallet. Куда же пропал Apple Pay? Сейчас найдем его, поехали!

В первую очередь стоит проверить совместимые модели, ведь если вы ищите где добавить карту в Apple Pay на iPhone 4, то можно делать это до бесконечности.

Так вот, возможность добавлять карту есть только на следующих устройствах:

iPhone SE (1-го поколения) и «старше»

Обратите внимание, что iPhone 5S не поддерживается.

iPad Pro, iPad Air, iPad и iPad mini с функцией Touch ID или Face ID.

Apple Watch (все поколения).. Соответственно, все будущие модели устройств также будут поддерживать Apple Pay

А то прочитаете эту статью году так в 2021 и спросите — а что это автор не указал iPhone 12 (или какой там еще будет)?:)

Соответственно, все будущие модели устройств также будут поддерживать Apple Pay. А то прочитаете эту статью году так в 2021 и спросите — а что это автор не указал iPhone 12 (или какой там еще будет)?:)

Так что если ваше устройство отличается от указанных выше — то карту добавить нельзя и, соответственно, меню Apple Pay в iPhone будет отсутствовать. Искать его там бесполезно.

Но с этим у меня все «ОК» — модель iPhone SE, а значит подключить карту должно быть можно, но в меню я этого пункта не находил.

Почему?

Всё потому, что для написания статей, я частенько экспериментирую со своим iPhone.

А (оказывается!) в iPhone можно менять не только язык интерфейса системы, но и регион, к которому принадлежит ваше устройство.

Это две независимые друг от друга настройки!

Получается, существует возможность установить русский язык в меню, но при этом указать абсолютно любой регион гаджета.

И вот в случае с платежной системой от Apple это играет очень большую роль, поэтому:

- Открываем «Настройки» и переходим в пункт «Основные».

- Выбираем «Язык и регион» и смотрим на то, что там указано.

У меня, кстати, почему-то была установлена Румыния (Зачем я это сделал? Для какого «эксперимента» мне понадобилась такая опция? Честно говоря, уже и не помню:)).

Но главная мысль состоит в том, что в этой стране Apple Pay нет, а значит и карту для оплаты добавить нельзя.

Что делать? Всё очень просто.

Меняем местоположение на Россию и переходим в приложение «Кошелек».

Ура! Победа! Счастье и всеобщая радость!

Наконец-то видим меню привязки карты, присоединяем ее и смело идем платить в магазин используя новомодную технологию бесконтактных платежей.

Технический сбой

Иногда сбой происходит в оборудовании банка, со счета которого должны быть списаны деньги, или магазина, в котором человек расплачивается, или сеть не устанавливает контакт между банком и организацией, предоставляющей услуги. В этом нет вины банка или магазина, такие сбои могут происходить по разным причинам. Для того чтобы устранить такую проблему, нужно подождать некоторое время, а потом попытаться воспользоваться картой снова.

Также нельзя исключить проблемы с картой – на нее попала вода, она размагнитилась, искривилась, сломалась и так далее. В этом случае необходимо обращаться в банк-эмитент, который выпустит новую карту и привяжет ее к счету.

Роль эмитента при выполнении транзакций

В совершении операции по дебетовой или кредитной карте участвуют две стороны: это эмитент и эквайер. Что такое банк-эмитент, мы выяснили. Эквайер — это банк, который обслуживает точку приема платежей (банкомат или терминал).

Эмитентом и эквайером может быть одна и та же компания. Например, если снятие денег с карточки ВТБ проводится через банкомат ВТБ.

Взаимодействие разных организаций происходит через процессинговые центры. В этих центрах множество запросов обрабатываются в автоматическом режиме. Крупные банки создают свои процессинговые центры. Маленькие организации платят за услуги посредников.

Вы могли замечать, что при оплате банковской картой терминал некоторое время обрабатывает информацию, и только потом печатается чек. Какие процессы происходят в момент ожидания:

- Процессинговый центр эквайера направляет запрос эмитенту.

- Эмитент обрабатывает запрос. Если карта не заблокирована, PIN код введен верно, и на балансе есть нужная сумма, операция будет разрешена.

- Согласие компании, где обслуживается клиент, направляется в процессинговый центр эквайера.

- Сумма списывается со счета покупателя и поступает банку, который обслуживает магазин.

Перечисленные операции выполняются за секунды. Высокую скорость обеспечивают большие вычислительные мощности и автоматизация обработки данных.

Как происходит транзакция

Механизмы проведения транзакций типичны, чтобы иметь представление о данной операции необходимо понимать их.

Рассмотрим процесс на примере оплаты покупки в супермаркете с помощью банковской карты физического лица. Транзакция будет включать в себя четыре последовательных этапа.

Сделка происходит не между супермаркетом и покупателем, а между финансовыми организациями:

- Банком-эмитентом, выпустившим пластиковую карту и обслуживающим ее;

- Банком – эквайром, на обслуживании которого находится терминал магазина, через который осуществляется сделка.

Для осуществления финансовой сделки банк – эквайр запрашивает разрешение на проведение операции у банка-эмитента. В случае покупки в супермаркете – на денежный перевод. Запрос формируется в момент помещения банковской карты в платежное устройство. При соприкосновении защитной линии карты и терминала производится отправка зашифрованных данных, касающихся персональной информации держателя карты, ее реквизитов и т.д.

- Сформированный запрос направляется первоначально на проверку в процессинговый центр – это специальная организация, основной задачей которой является проверка. Если финансовая организация достаточно крупная и имеет обширную клиентскую сеть, то у нее есть собственный процессинговый центр. Если такового не имеется, то банком заключается договор о предоставлении данной услуги с посредником. Процессинговый центр обрабатывает запрос и на основе полученного результата создает «запрос на авторизацию», которой отправляется непосредственно в банк — эмитент.

- Следующим этапом является сверка со сведениями, содержащимися в базе данных банка, по результату данной манипуляции операции банк присваивает уникальный код, который выступает положительным ответом на запрос и отсылается также в процессинговый центр. В случае, когда по каким-либо причинам данные не прошли банковскую проверку, в проведении сделки будет отказано.

- Заключительный этап – это анализ банком-эквайром полученных данных, а также проведение операции транзакции. Итогом которой становится списание денежных средств с карт-счета покупателя и пересылка их на счет супермаркета, а также выдача чека, подтверждающего успешность проведение сделки.

Несмотря на то, что работа банковских систем является достаточно сложной и замысловатой, показанный пример позволяет понять, как происходит списание денежных средств с расчетной карточки клиента. Масштабы проведения таких сделок впечатляют – стоит лишь представить, сколько подобных операций проводится ежесекундно во всем мире.

Развитие современных технологий позволили сделать сложные технические сделки для держателей пластиковых карт простыми, отнимающими всего несколько секунд, безопасными, гарантировать полную сохранность персональных данных и конфиденциальность.

Минимальную информацию о том, в чем суть операции «транзакции» следует знать, поскольку обойтись без нее в современном мире невозможно.

Что значит транзакция запрещена для карты

Статья была опубликована ровно 3 года назад, еле сам её нашел для дополнения.

Если при оплате картой вы сталкиваетесь с какой-то ошибкой, отказом терминала (“деклайн”), то код ответа даст понимание, почему это случилось. Ниже расшифровки ответов платежных систем:

Код 00 – успешно проведенная операция. Код 01 – отказать, позвонить в банк-эмитент Код 02 – отказать, позвонить в банк-эмитент (особое условие) Код 03 Invalid merchant (Неверный мерчант ID), незарегистрированная торговая точка или агрегатор платежей Код 04 — изъять карту без указания причины. Блок карты в связи с мошенничеством. Pick-up card. Код 05 – Do not Honour. (Транзакция была отклонена банком без указания причин.

06 Error. Неизвестная ошибка на стороне банка, повторить 07 Pick-up card, special condition. Карта заблокирована банком в связи с мошенничеством 08 – обслуживать с идентификацией по документу и подписи либо отменить всю операцию 12 Invalid transaction card / issuer / acquirer Мерчант не принимает карты этого банка. 13 Invalid amount Сумма превысила лимит банка на транзакцию, возможно, ошибка ввода суммы 14 Invalid card number – Неверный номер карты либо карта заблокирована холдером/банком 17 – отказать, отклонено пользователем карты. 19 System Error – Системная ошибка на стороне мерчанта/банка, нужно повторить транзакцию 21 No Action Taken Запрещено банком без каких либо объяснений 31 эмитент не найден в платёжной системе 32 частично завершено 34 Suspected Fraud Подозрении в мошенничестве 39 No Credit Account Отсутствует кредитный счет карты 41 Lost Card, Pickup; Карта утеряна, изьять 42 Special Pickup; Карта украдена, изьять 43 Hot Card, Pickup; Карта украдена, изьять 51 Not sufficient funds; Недостаточно средств для оплаты 54 Expired card; Срок карты истек 55 Incorrect PIN; Неверный пин 57 Transaction not permitted on card; Мерчант не принимает карты этого банка или недопустимый тип операции для данного вида карты (например, по карте можно только снять нал, без оплаты покупок) 58 Txn Not Permitted On Term; Мерчант не принимает этот вид операции, см. 57 59 Suspected Fraud; подозрение в мошенничестве. 61 Exceeds amount limit; сумма превышает разрешенный суточный максимум для карты 62 Restricted card; картсчет заморожен, блок карты 63 Security violation; картсчет заморожен, блок карты 64 – сумма отмены авторизации отлична от суммы оригинальной авторизации 65 – отказать, превышение максимального количества операции для данной карты //лимит расходных операций по счету 67 – карта изъята в банкомате 75 Exceeds PIN Retry; пин введен максимальное количество раз 78 Function Not Available; номер карты не действителен или не существует 80 Ошибка сети 81 Ошибка в шифре PIN (МС) 82 CVV Validation Error; неверный cvv код) 83 – отказать, ошибка сети (технические проблемы) 86 невозможно проверить pin 88 ошибка шифрования Pin 91 Issuer not available; связь с банком отсутствует, тех.проблемы 93 Transaction violates law; транзакция незаконна 94 Duplicate Transaction; двойная транзакция. 96 System Error; системная ошибка на стороне мерчанта/не связаться с банком-эмитентом

100 (используется Visa, аналог кода 119 для MasterCard) – Нет разрешения. Неверный способ шифрования данных. (пример: банк-эмитент блокирует операции по магнитной полосе для Чипованной карты). 101 – Карта просрочена (примеры: истек срок действия карты или карта была перевыпущена) 117 – Неверный ПИН-код

119 для MC (см. код 100 выше): Unable to Encrypt Message – SecurePay’s security methods were unable to encrypt the message

Код 182 – отказ банка-эмитента. Возможно, на карте установлены ограничения по расчетам в интернете.

Код Z1 – техническая ошибка терминала; если нет приоритета PIN, то карта не обслуживается. Код Z3 – онлайн не работает, а в оффлайне терминал отклонил транзакцию. Q1 – аутентификация карты не прошла NX – внутренняя ошибка терминала, например, отсутствие маршрута сети или сброс IP-адреса

Обязанности банка-эмитента

Помимо прав, в процессе взаимодействия с физическими лицами, банки-эмитенты несут и определенные обязанности. Основная обязанность организации заключается в обеспечении безопасности карточных счетов и неприкосновенности средств, принадлежащих клиентам. Ради сохранности собственных средств клиенты и обращаются в кредитные организации.

Помимо этого, банк обязуется открыть клиенту счет, выдать карту, и обеспечить круглосуточный доступ к собственным средствам без ограничений. Прочие обязанности эмитента:

- Бесплатный перевыпуск банковской карты после завершения срока действия.

- Выплата возмещения в случае потери средств клиентом по вине организации.

- Предоставление клиенту в очном и дистанционном режимах информации по счету и карте.

- Проведение моментальных операций при применении держателем банковской карты.

- Выдача наличных средств через собственные кассы.

- Обеспечение бесперебойной работы карты за границей домашнего региона и за рубежом — если это позволяет платежная система.

- Ведение курса конвертации при использовании банковской карты за границей.

Это лишь часть самых элементарных обязанностей, которые несет каждый банк-эмитент перед своими действующими клиентами. Этот список значительно шире, и с ним любой желающий может ознакомиться в теле договора на банковское обслуживание.

Федеральное законодательство регулирует и обязанности банков-эмитентов. За их деятельностью наблюдает главный регулятор — ЦБ РФ. При выявлении фактов нарушений ведения деятельности или фальсификаций, организация исключается из федерального реестра.

Обратитесь в банк или компанию-эмитент вашей кредитной карты

Если вы не можете выяснить причину отклонения платежа или решить эту проблему самостоятельно, обратитесь в организацию, которая выдала вашу кредитную карту. Специалисты службы поддержки Google Реклама не смогут вам помочь, поскольку платеж отклонен не нами. Обратитесь в свой банк:

- Позвоните по телефону службы поддержки, который указан на обратной стороне вашей кредитной карты.

- Сообщите сотруднику банка, что вы пытались оплатить услуги сервиса «Google Реклама» через интернет, но платеж был отклонен. Укажите дату и сумму отклоненного платежа.

- Сотрудник банка сообщит вам точную причину отклонения и поможет решить эту проблему.

- Как только проблема будет устранена, попробуйте осуществить платеж ещё раз одним из указанных ниже способов.

Наиболее распространенные проблемы и их решения

- На вашем счете недостаточно средств. Проверьте, достаточна ли сумма средств на вашем счете, а затем снова попробуйте выполнить платеж кредитной картой (способ А, представленный ниже).

- Исчерпан лимит по кредитной карте или превышена максимальная сумма транзакции.Обратитесь в банк с просьбой увеличить лимит, а затем попробуйте снова выполнить платеж кредитной картой (способ А, представленный ниже).

- Срок действия карты истек. Укажите реквизиты новой кредитной карты (способ Б, представленный ниже).

- Неправильно введен номер кредитной карты или код CVV/CVN. Повторно укажите данные кредитной карты и внимательно их проверьте (способ Б, представленный ниже).

- Банк-эмитент не позволяет использовать эту карту для платежей в интернете или международных транзакций. Обратитесь в банк с просьбой снять это ограничение, а затем попробуйте снова выполнить платеж кредитной картой (способ А, представленный ниже). Также можно указать реквизиты новой карты, которая позволяет осуществлять платежи в интернете или международные транзакции (способ Б ниже).

- Достигнуто максимальное число платежей с карты за определенный период.Обратитесь в банк с просьбой решить эту проблему, а затем попробуйте снова выполнить платеж кредитной картой (способ А, представленный ниже) или укажите реквизиты другой карты (способ Б ниже).

- Банк может не поддерживать строгую аутентификацию клиентовВ странах Европейского Союза для проверки подлинности карты или платежа используется строгая аутентификация клиентов. Чтобы узнать о поддержке этой функции, обратитесь к специалистам банка. Если строгая аутентификация клиентов не поддерживается, выберите другой способ оплаты.

Карта недействительна, или ее нельзя выбрать

Карта окрашена серым, и я вижу сообщение о том, что ее нужно подтвердить на сайте pay.google.com

Ваша карта признана украденной и поэтому заблокирована. Чтобы она снова стала активной, ее нужно подтвердить.

-

Войдите в аккаунт на странице pay.google.com.

- Если у вас несколько аккаунтов, выберите тот, в который добавлена неактивная карта.

- Нажмите Способы оплаты.

- Рядом с неактивной картой выберите Подтвердить Списать средства с карты.

- В течение двух дней в выписке по вашей карте появится запись о временном списании с восьмизначным кодом подтверждения.

- Чтобы подтвердить карту, введите этот код на странице pay.google.com.

Если вы уже пытались подтвердить способ оплаты:

- Выберите нужную карту.

- Проверьте, как давно вы отправили запрос.

- Менее двух дней назад. Подождите ещё. Проверка может занять до двух дней.

- Более двух дней назад. Посмотрите выписку по карте и найдите операцию временного списания GOOGLE TEST, где указан восьмизначный код.

Карта окрашена серым, и я вижу сообщение о том, что она недействительна

Покупку нельзя оплатить этой картой. Попробуйте использовать другую.

Если подходящей карты нет в списке, добавьте новую, следуя инструкциям на экране.

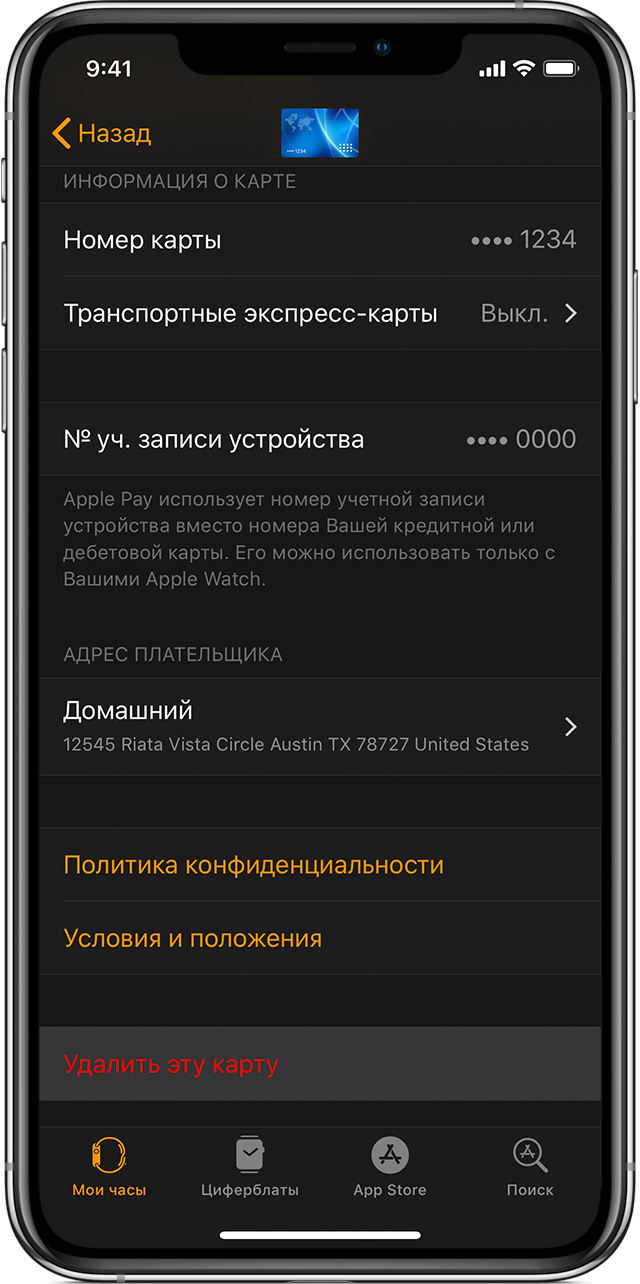

Удаление карты

При необходимости можно удалить карту с устройства. Сведения о процедуре закрытия счета для карт Apple Card4 приведены на этой странице. Apple Cash3: чтобы закрыть счет Apple Cash или отключить Apple Cash на определенном устройстве, выполните следующие действия.

Apple watch

Чтобы удалить карту, используемую на часах Apple Watch, откройте приложение Watch на iPhone, перейдите на вкладку «Мои часы», прокрутите вниз, нажмите «Wallet и Apple Pay», выберите карту, затем прокрутите вниз и нажмите «Удалить эту карту».

Можно также нажать значок Wallet на экране «Домой» часов Apple Watch, нажать нужную карту и удерживать ее, а затем нажать кнопку «Удалить».