Как вернуть деньги в компании альфастрахование и в каких случаях можно получить отказ

Содержание:

- Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

- «АльфаСтрахование-Жизнь» — Особенности Страхования Жизни и Здоровья

- Страховка при кредитовании в «Альфа банке»

- «АльфаСтрахование» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

- Смотрим скрин «Страховка-1».

- Законодательная база

- Возврат страховки по кредиту в Альфа Банке – заявление в Альфа-Банк

- Как аннулировать договор ОСАГО и вернуть страховку

- Судебная практика

- Сколько денег вернет страховая компания

- «АльфаСтрахование» – какие полисы нельзя вернуть?

- Что делать, если о страховке вы узнали поздно?

Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

Итак, если вы читаете эту статью, то, скорее всего, недавно погасили досрочно кредит или задумались об этом. По большому счёту надо стараться отказываться от страховки ещё на этапе оформления кредита, это вполне можно сделать. Не получилось – ничего страшного. Если с момента погашения прошло 3 года и более, забудьте про возврат каких-либо средств – все сроки исковой давности уже прошли. А если нет – достаньте с полки следующие документы (их, вообще, выкидывать не рекомендуется, в любой момент могут пригодиться):

1. Кредитный договор, условия кредитования;

2. Договор о страховании;

3. Договор о залоге (если был);

4. Квитанции, подтверждающие платежи и справка о полном погашении кредита из банка (рекомендуется брать всегда, чтобы подтвердить отсутствие задолженности).

Посмотрите три первых договора. Страховщиком может выступать либо банк, либо отдельная страховая компания. Следует обращаться именно к страховщику, даже если вы подписывали документы в офисе кредитной организации.

Следующий момент – объект страхования. Если застрахована квартира, автомобиль, дом, другое залоговое имущество, можно поступить проще – подать страховщику заявление, в котором выгодоприобретателем по ещё действующему договору страхования фигурируете вы или ваш близкий человек, а не банк. Тогда в страховке вновь появится смысл.

Если объект страхования – жизнь, здоровье, работа, или вы хотите вернуть деньги по страхованию имущества, действуйте по следующей инструкции:

Шаг 1. Подать заявление страховщику. Не заполняйте бланк, который вам дадут в офисе. Принесите уже готовое заявление в двух экземплярах (образец смотрите в конце статьи). Независимо от пункта о возврате страховки в договоре, попытаться вернуть деньги стоит, особенно если вы готовы идти до конца, или если речь идет о крупной сумме. К заявлению приложите справку о погашении кредита, укажите, на какие статьи Гражданского Кодекса ссылаетесь. Не забудьте, что претендовать можно только на часть страховой премии с даты фактического закрытия кредита до даты планового закрытия.

Вам на помощь придут:

- ст. 958 ГК РФ, где описаны условия досрочного расторжения договора о страховании. В частности, абзац 1 пункт 3 этой статьи, где указано, что при исчезновении рисков наступления страхового случая до истечения срока действия договора, страховая компания обязана сделать перерасчет и вернуть часть суммы;

- ст. 395 ГК РФ, которая гласит, что за пользование чужими денежными средствами начисляется процент по ставке рефинансирования ЦБ РФ. Страховщик пользуется вашими деньгами? Пусть платит.

- логика, которая говорит о том, что договор страхования был неразрывно связан с договором кредитования и прекращение основного договора ведет, во-первых, к отмене рисков наступления страхового случая, а во-вторых, к автоматическому прекращению всех дополнительных договоров. Эту логичную позицию хорошо использовать для защиты своих интересов в суде.

Шаг 2. Не «опускать руки», когда юрист компании пришлет вам мотивированный отказ, ссылаясь либо на пункт в договоре, где указана невозможность возврата страховки по досрочно уплаченному кредиту, либо на ту же ст. 958, п. 3, которая говорит о праве страховщика не возвращать деньги, если потребитель сам расторгает договор досрочно.

Шаг 3. После получения отказа у вас есть два пути. Первый, как уже было сказано – сменить выгодоприобретателя. Делать это стоит, если потенциальная сумма не покроет судебные расходы и гонорар адвокату. В противном случае, нанимайте юриста и обращайтесь в суд. Судебная практика неоднозначна – вам может не повезти, но большинство судебных исков по вопросу возврата страховки потребители выигрывают.

«АльфаСтрахование-Жизнь» — Особенности Страхования Жизни и Здоровья

Заключение сделок по страхованию жизни регламентировано в гл. 48 ГК РФ. В частности, анализ ст. 934 ГК позволил сделать вывод, что страховка в отношении жизни является разновидностью договоров личного страхования. Под личным следует понимать страхование жизни и здоровья человека на случай наступления согласованных между сторонами событий.

В отличие от имущественных видов, страхование жизни предполагает в случае наступления определенных событий осуществление выплаты на периодичной основе или единовременно. Условия выплаты определяются заявителем в рамках предложенных страховщиком программ, а именно:

- достижение конкретного возраста застрахованным;

- причинение вреда жизни или здоровью;

наступление иного, прямо определенного полисом события, например, установление инвалидности, смерть и пр.

Отметим, что страховка жизни может быть заключена как в отношении самого страхователя (лица заключающего договор), так и иных лиц (например, близких родственников). Получить выплату может как сам застрахованный, так и третьи лица, в пользу которых заключен полис (при наличии его согласия).

Особенностью анализируемого вида договоров является его долгосрочность, средний срок программы составляет от 10 лет. Кроме того, страхование жизни, как правило, носит накопительный характер, предполагающий внесение страхователем взносов в рамках определенного периода, например, ежегодно или ежеквартально.

Особенностью анализируемого вида договоров является его долгосрочность, средний срок программы составляет от 10 лет. Кроме того, страхование жизни, как правило, носит накопительный характер, предполагающий внесение страхователем взносов в рамках определенного периода, например, ежегодно или ежеквартально.

Добровольный характер заключения договоров предполагает права страхователей и застрахованных не только самостоятельно решать вопросы оформления страховки жизни, но и выбирать страховщика и определять условия страхования. Государственные программы борьбы с финансовой неграмотностью населения привели к росту заинтересованности граждан к страхованию жизни.

Страховка при кредитовании в «Альфа банке»

Страховка при кредитовании в «Альфа банке»

«Альфа банк» предлагает комплексную защиту как заёмщиков так и держателей карт. Называется страховой пакет «Защита дохода, жизни и здоровья». Суть страхования заключается в том, что страховая компания берёт на себя полномочия по погашению кредита в случаях предусмотренных страховкой, а именно:

- Увольнение плательщика;

- Сокращение должности плательщика;

- Закрытие организации в которой плательщик трудится;

- Смерть заёмщика;

- Получение инвалидность при любых обстоятельствах.

Выплаты будут осуществляться следующим образом в случае наступления страхового случая:

- При потере работы страховщики обязуются выплатить 3 ежемесячных платежа;

- В случае ухода заёмщика из жизни или получении инвалидности, компания обязуется выплатить полную сумму страховки.

Учитывая не стабильную экономическую ситуацию в стране и мире, возможно страховка по кредиту и имеет смысл. В США, к примеру, страховка по кредиту является нормальной практикой и вошло в норму. Но стоит ли оформлять страховку, решать вам.

Она влияет на стоимость кредита, и существенно увеличивает его. Поэтому, если вы уверены в своей финансовой стабильности, можно отказаться от нее и не переплачивать.

«АльфаСтрахование» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя

Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.

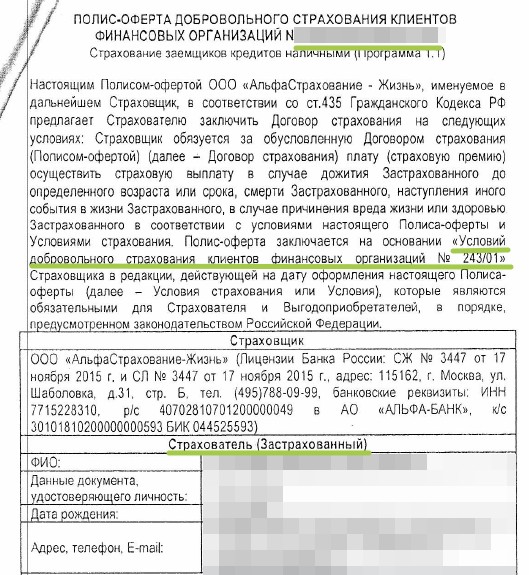

Смотрим скрин «Страховка-1».

Возьмите свой договор страхования, от которого Вы хотите отказаться, и сравните с началом.

- Название страховки — «Полис-оферта добровольного страхования клиентов финансовых организаций. Страховая компания «Альфастрахование – Жизнь».

- Название условий страхования — Условия добровольного страхования клиентов финансовых организаций № 243/01»

Cравните, идентифицируйте свои документы. Если Ваш договор страхования полностью, либо в большинстве случаев, в большинстве пунктов совпадает с тем, что Вы видите сейчас на экране, то используйте данную статью для своих целей. Если не совпадает, то не используйте. Вот и всё.

Итак, что мы видим? Мы видим Полис-оферту добровольного страхования клиентов финансовых организаций (здесь номер договора страхования).

Сразу же, почему я подчеркнул такой вот зеленой линией номер договора страхования? Сравните номер договора страхования с номером кредитного договора. В Альфа-банке и страховой компании Альфастрахование Жизнь встречаются такие моменты, когда номер договора страхования и номер индивидуальных условий потребительского кредитования совпадают. Это небольшой положительный пункт, для Вас, с точки зрения доказывания навязанности страхования при получении кредита.

Я в своих статьях не рассматриваю вопрос по доказывании навязанности страхования, а всё-таки иду достаточно простым путем – отказ от договора страхования без увеличения процентной ставки по кредиту в течение периода охлаждения, в течение 14 календарных дней.

Многие люди, многие клиенты не знают о своем праве по возврату страховки в течение 14 календарных дней. Вопрос возврата страховки по истечении 14 календарных дней, по доказыванию навязанности страхования при получении кредита – это уже намного сложнее вопрос и здесь нужно принимать решение в каждом случае индивидуально.

Итак, смотрим на номер договора страхования, сравниваем с номером кредитного договора. Если данные номера совпадают, то делаем для себя пометку в голове, что номера совпали. И, если у Вас прошел 14-дневный календарный срок, чтобы воспользоваться периодом охлаждения, то Вы можете воспользоваться тем, что номера совпали. Это одно из доказательств навязанности страхования при получении кредита.

Идем дальше. Второй момент – я подчеркнул «Условия добровольного страхования клиентов финансовых организаций № 243/01». В идеале, прежде чем отказываться от договора страхования, чтобы принять правильное решение, нужен ли Вам данный договор страхования или не нужен, Вы должны изучить и прочитать данные Условия добровольного страхования. Хотя бы поверхностно.

Следующий момент, который мы с Вами смотрим. Мы смотрим на поле «Страхователь (застрахованный). Здесь идут персональные данные клиента.

Естественно, я их скрыл. Персональные данные клиента я не показываю на общее обозрение. Но почему я подчеркнул? Для того, чтобы Вам показать, если здесь стоят Ваши данные, заемщика, физического лица, Вас, кто читает данную статью, и Вы являетесь страхователем, то мы с Вами имеем дело с индивидуальным договором страхования, с договором страхования между Вами и именно страховой компанией ООО Альстрахование – Жизнь.

Это важно для возврата страховки, для того чтобы понять: кому отправлять документы по возврату страховки Альфастрахование – Жизнь. Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь

В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае

Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь. В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае.

Законодательная база

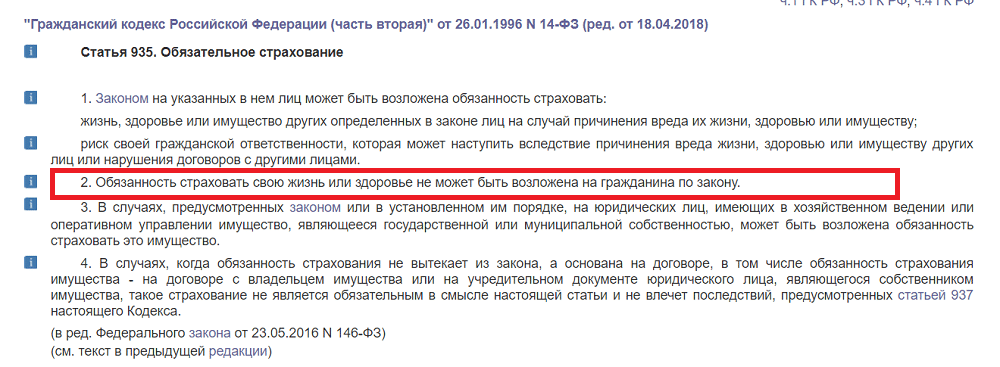

С точки зрения действующего законодательства РФ, страхование жизни для граждан нашей страны является сугубо добровольным делом. Обязать оформить такую страховку, равно как и выставлять приобретение ее непременным условием для получения каких-либо других продуктов, кредитная организация не имеет права. Это оговорено в пункте 2 статьи 935 Гражданского кодекса Российской Федерации. Данная статья является основным документом, на который стоит опираться при навязывании кредиторами дополнительных страховых услуг.

Кроме того, полезно будет изучить пункт 2 статьи 16 Закона о защите прав потребителя. Этот нормативный акт гласит, что ни одна организация, предоставляющая услуги (в том числе и услуги финансового плана, к которым относится кредитование) не имеет права объявлять одно из своих предложений обязательным для приобретения другого. На данную статью также можно ссылаться при обсуждении сделки с кредитором.

Возврат страховки по кредиту в Альфа Банке – заявление в Альфа-Банк

Некоторые клиенты, обращаются в Альфа Банк с заявлением о возврате страховки. Кто-то решает самостоятельно обратиться в отделение, кто-то предварительно проконсультировавшись со Страховой.

Хотим поделиться с вами опытом одного из клиентов, решившего вернуть договор страхования по средствам написания заявления в отделении Альфа-Банка, где был получен кредит.

Обратившись в отделение банка, клиент обратилась с соответствующим вопросом к менеджеру банка, однако менеджер не стала оказывать какого-либо содействия клиенту, сообщив что клиент может написать заявление в свободной форме, а банк его рассмотрит.

Клиент написала в заявлении только одно предложение “Прошу вернуть страховую сумму в размере 22 438 руб. по договору от 28.10.19г. Поставила подпись и дату.” Сотрудник Альфа Банка, проставила отметку о принятии на копии данного заявления.

Заявление, которое было написано клиентом, представляем вашему вниманию.

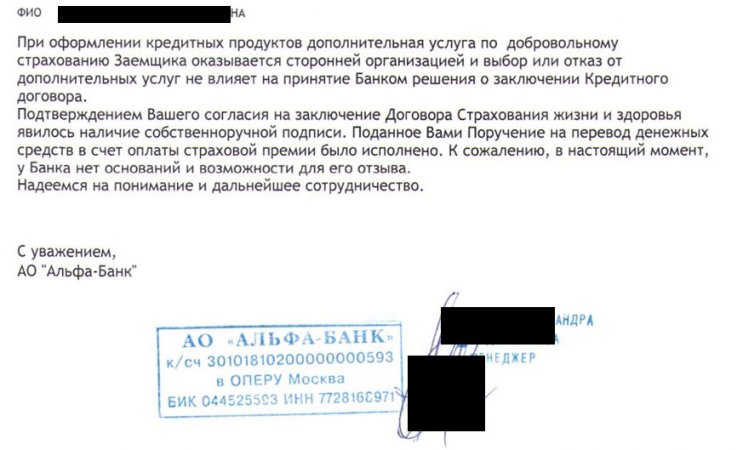

Через некоторое время клиенту позвонили из Альфа Банка и сказали, что у Банка отсутствуют основания для возврата страховки, т.к. вы сами согласились на оформление кредита со страховкой. Ответ был предоставлен клиенту по телефону, официального ответа в письменной форме клиент не получала.

С данной ситуацией клиент обратилась к нам за помощью в возврате страховки. Из описанной ситуации, мы сделали вывод, что “отказ банка” это не официальная позиция Альфа Банка, а просто не желание менеджеров лишаться бонусов, которые они получают, за продажу страховок. Мы порекомендовали клиенту обратиться за официальным, письменным ответом от Альфа Банка.

Клиент обратилась в отделение банка и ей предоставили в письменном виде ответ. Предлагаем его вашему вниманию.

08.11.2019г. в течении «периода охлаждения» 14 дней, я обратилась в отделение Альфа-Банка и написала заявление на возврат страховки. У меня осталась копия данного заявления, с отметкой о принятии (заявление приняла Ведущий специалист Фамилия Имя Александровна).

По настоящее время денежные средства небыли возвращены и мне не был предоставлено ни какого официального ответа.

«Указание Банка России от 20 ноября 2015 г. N 3854-У устанавливает «период охлаждения» 14 календарных дней. Данное Указание указывает на 10-и дневный срок рассмотрения заявлений. Данные сроки давно прошли.

Уважаемые представители Альфа-Банка, прошу Вас разобраться в сложившейся ситуации и вернуть уплаченные мной деньги.

Также прошу Вас предоставить мне официальный ответ на мое заявление от 08.11.2019г.

Со своей стороны, я намерена обратиться с жалобой в онлайн-приемную Банка России.

Буквально через два дня, страховая премия была возвращена клиенту в полном размере.

Профессиональная помощь по возврату страховок

Учитывая вышеперечисленные моменты, возврат страховки по кредиту Альфа-Банка не представляет особых сложностей. Главным моментом является не пропустить «период охлаждения». В противном случае выполнить возврат денег за страховой полис будет крайне сложно. Также могут возникнуть трудности из-за того, что заемщик может не обладать достаточным уровнем знаний, навыков.

В этом случае рекомендуется обратиться за помощью специалистов. «Возврат страховок» — это профессиональная помощь, которая просто необходима в современных условиях. Оформление страховок при кредитовании имеет множество аспектов. Только опытные специалисты знают все особенности, которые помогут вернуть средства быстро. Основными преимуществами обращения являются:

- индивидуальный подход – каждый случай с конкретной кредитно-финансовой организацией имеет множество аспектов, следует учитывать индивидуальные условия кредитования;

- профессионализм – мы имеем огромный опыт решения проблем со страховками, благодаря помощи уже многие люди смогли справиться со сложившимися трудностями;

- доступность – мы установили демократичную стоимость, чтобы каждый человек смог получить квалифицированную поддержку.

Возврат страховки по кредиту Альфа-Банка – это стандартная процедура, которая может быть выполнена достаточно просто. Но следует внимательно отнестись к процессу, учитывать все аспекты кредитования. В некоторых случаях целесообразно обратиться за помощью специалистов.

Как аннулировать договор ОСАГО и вернуть страховку

По закону датой прекращения действия полиса ОСАГО считается день после официального обращения со стороны клиента, а не события, ставшего причиной (п. 1.16 Положения ЦБ РФ). Если, например, автомобиль был продан 5 марта, а заявление о расторжении подано 10 мая, то страховщик сделает вычет за свои услуги по 10 мая включительно. Таким образом, договор нужно закрыть сразу, как только к этому возник повод.

Кто может обратиться в «АльфаСтрахование» за расторжением

Правом на аннулирование сделки обладают следующие лица:

- Сам страхователь.

- Его законный представитель, полномочия которого подкреплены доверенностью или иными документами.

- Наследники (в случае смерти).

Документы можно подать 3 способами:

В последнем случае датой расторжения считается день отправки, при этом заявление должно быть датировано тем же числом.

Нельзя инициировать процедуру с помощью «Личного кабинета» на сайте «АльфаСтрахования» или по звонку в контакт-центр.

Документы можно подать, лично посетив ближайший филиал компании.

Необходимые документы

Пакет документов включает в себя:

- Письменное обращение.

- Договор купли-продажи, свидетельство о смерти или иной документ, подтверждающий право заявителя на частичный возврат страховой премии.

- Бланк действующего страхового свидетельства в бумажном виде. Если оформлен электронный полис ОСАГО, его распечатывают.

- Копию паспорта.

- Нотариально заверенную доверенность, если интересы страхователя представляет стороннее лицо, или свидетельство о вступлении в права наследования — если обратились наследники.

Составление заявления

В письменном обращении собственноручно излагают следующие сведения:

- Личные данные заявителя: Ф.И.О., номера паспорта, автомобиля и страхового полиса (с указанием даты подписания), адрес, телефон.

- Название страховщика (АО «АльфаСтрахование») и его юридический адрес. Здесь же указывают Ф.И.О. должностного лица, на имя которого пишут обращение.

- Причину досрочного прекращения действия страховки.

- Сумму страхового взноса, дату оплаты и номер платежного документа, если таковой имеется. Наличие квитанции ускорит процедуру возврата средств.

- Реквизиты для перечисления возвращаемой суммы: номер банковского счета, БИК, ИНН, корреспондентский счет. Банковский счет должен быть оформлен на владельца полиса.

- Дату письменного обращения.

- Опись прилагаемых документов.

В письменном обращении излагают требования. Если планируется личный визит в офис компании, документ составляют в 2 экземплярах. На втором сотрудник страховщика ставит отметку о регистрации и возвращает его подателю. Бумагу нужно хранить до момента выплаты средств.

При отсутствии возможности посетить отделение документ отправляют заказным письмом.

Образцы заявления

Бланк и образец заявления предоставят в филиале компании. . Если личный визит не планируется, ориентируйтесь на документ, приведенный ниже.

Заявление о досрочном прекращении договора страхования.

Как рассчитать точную сумму возврата

Остаток страховой премии, выдаваемый на руки водителю в случае действия полиса более 2 недель, рассчитывают по формуле:

О = 0,77*СВ*(НД/СД), где:

О — возвращаемый на руки остаток;

СВ — страховой взнос;

НД — число неизрасходованных дней, т.е. период с момента расторжения до окончания действия полиса по договору;

СД — срок действия, т.е. время, на которое заключалось соглашение (в большинстве случаев 365 дней).

Судебная практика

Судебная практика описывает различные противоречивые дела, которые разрешаются как в пользу ответчика, так и в пользу истца. Суд полностью руководствуется законодательной базой и информацией из договоров.

Решение № 1

Ярким примером нарушения законодательства является судебное разбирательство Автозаводского районного суда г. Тольятти.

Решение № 2-3444/2017 ►►

Страхователь не получил полную информацию о страховании жизни при получении кредита.

Договор с ОАО “Альфа-Страхование” расторг вовремя, но не получил причитающуюся ему премию (порядка 115 тыс.руб.).

Суд постановил удовлетворить иск страхователя полностью по части финансовой претензии. Ответчик оплатил сумму долга, моральный ущерб, неустойку и затраты на юриста.

Решение № 2

Что касается возврата страховки при досрочном погашении кредита, то суд, чаще всего, занимает сторону истца. Пример тому заседание Железнодорожного районного суда г. Рязани.

Решение № 2-1106/2017 ►►

Гражданка застраховала жизнь при получении кредита на сумму более 60 тыс. руб. Исправно оплатила весь долг и потребовала от ОАО “Альфа-Страхование” возврат страховой премии за оставшийся период через суд, так как ответчик отказал ей в этом на законных основаниях.

Однако, суд счел доводы истицы основательными и соответствующим условиям договора. И обязал страховую компанию выплатить премию в полном объеме (а не пропорционально) с учётом открывшихся в зале судебного заседания фактов.

Решение № 3

Трактовка судом норм закона всегда исходит из фактических обстоятельств дела. Которые всегда уникальны.

В этом примере судебной практики решающим явилось обстоятельство нахождения заемщика в статусе пенсионера. Что позволило оспорить условия договора в части страхования от потери работы.

Гражданин взял кредит, оформил комплексное страхование жизни в Альфа Страховании.

Комплексное страхование включало в том числе и защиту от потери работы. Однако, на момент оформления займа, заемщик являлся пенсионером.

Дело № 2-66/2018 г. ►►

В совокупности с толкованием условий договора, суд пришел к выводу удовлетворить требования истца, расторгнуть договор комплексного страхования, вернуть пенсионеру плату за полис, неустойку, равную стоимости полиса и штраф за отказ в добровольном порядке удовлетворить требования истца.

Решение № 4

Другой пример иллюстрирует недостаточность оснований для выполнения требований иска. В Центральном районном суде г. Прокопьевска Кемеровской области рассматривались встречные иски “Альфа-Банка” и заёмщицы.

Решение № 2-681/2015 ►►

Гражданка взяла кредит, дополненный страхованием жизни и здоровья и прочими платными услугами в “Альфа-Страхование”.

Заявления на отказ от услуг не поступало.

Гражданка перестала выплачивать долг после обнаружения завышенной ставки (37,55 % вместо 12,99 %).

По части ее требования в отмене процентов и аннулирования условий договора было отказано ввиду акцептованного соглашения, которое она прочитала прежде чем подписать договор.

Также ей пришлось выплатить сумму задолженности по кредиту.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

«АльфаСтрахование» – какие полисы нельзя вернуть?

Банковская организация на основании ФЗ № 353-ФЗ имеет право предлагать заемщику ряд услуг по страхованию кредитных обязательств при оформлении займа, однако обязывать заемщика соглашаться на дополнительные условия не имеет права.

Законодательством предусматривается строго определенный перечень займов, при оформлении которых страхование кредита обязательно, к ним относятся:

- Страховка от утраты права собственности (титула) на жилье при покупке недвижимости на вторичном рынке. Срок обязательного страхования ограничен тремя годами, так как согласно положениям ГК РФ по истечению данного времени прекращается срок исковой давности.

- Автокредитование, обязательным условием которого является оформление полиса ОСАГО (КАСКО). Без согласия на страховку заемщик гарантированно получит отказ.

В остальных случаях оформление полиса страхования согласно действующему законодательству является добровольным и не может быть возложено на заемщика в принудительном порядке без права отказа от таких услуг.

Оформление полиса необходимо банковским организациям, так как он гарантирует возврат заемных средств при инвалидизации или смерти заемщика, поэтому кредиторы часто предлагают клиентам улучшенные условия:

- Пониженную процентную ставку, которая может быть существенно ниже стандартной на 2-2,5% в зависимости от вида, размера и срока кредита;

- Льготные условия оформления займа, предполагающие расчет процентной ставки по сумме фактического долга, а не общего размера кредита, что позволяет снизить ставку за весь срок долговых обязательств в 1,5-2 раза;

- Более длительный период кредитования, что позволяет уменьшить ежемесячные платежи по обязательствам и другие более выгодные условия.

В группе «АльфаСтрахование» объединены несколько подразделений компании, занимающиеся разными видами страховой деятельности, включая ООО «АльфаСтрахование-Жизнь» и АО «АльфаСтрахование».

Что делать, если о страховке вы узнали поздно?

Что делать, если о страховке вы узнали поздно?

Если вы не уложились в пятидневный срок или банк отказал вам в аннулировании договора и возмещении страховой суммы, вам будет предоставлен письменный отказ. С таким документом можно обращаться в суд, если вы не были оповещены о том, что у вас имеется страховка по кредиту.

По закону услуга не является обязательной, и работник банка имеет право предложить вам страховку, но не навязать. Что вам понадобится для обращения в суд:

- Копия заявления об отказе от страховки;

- Копия договора страхования;

- Копия кредитного договора.

Случаи когда банки навязывают имеют место быть. Но в соответствии с законодательством сотрудник банка обязан, предлагая данную услугу, рассказать о том, какие это несёт для вас последствия и на каких условиях производится страхование.