Как получить накопительную часть пенсии

Содержание:

- Как рассчитать размер страховой пенсии

- Понятие накопительной пенсии

- Куда обращаться?

- Как узнать сумму, и где они хранятся

- Как получить накопительную часть пенсии: оформление документов

- НПФ «Будущее»: получить накопительную пенсию

- Как получить накопительную часть пенсии?

- Кто имеет право на единовременную выплату?

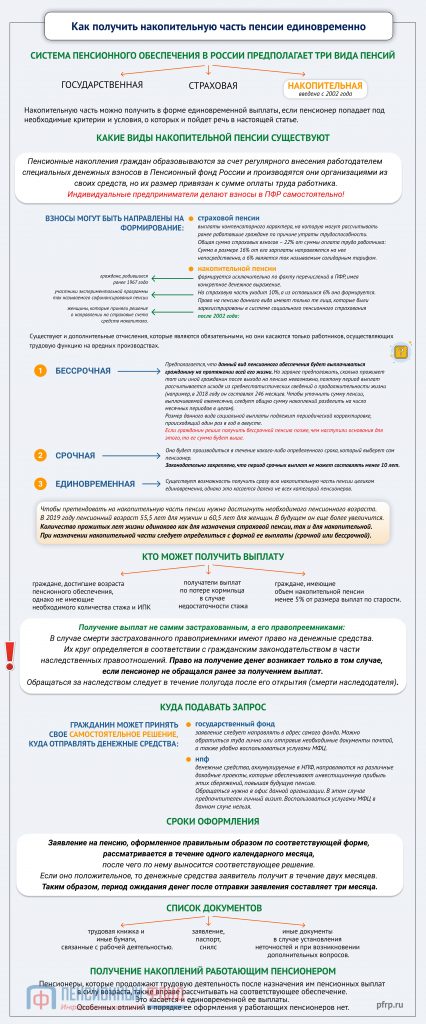

- Какие виды накопительной пенсии существуют

- Как формируются пенсионные накопления?

- Кто может получать?

Как рассчитать размер страховой пенсии

Размер государственной

пенсии зависит от многих условий. Прежде всего, трудового стажа, а также

размера официальной зарплаты, который влияет на сумму отчислений работодателей

в ПФР. Кроме того, на пенсию влияет количество лет, проведенных на военной службе

по призыву, период по уходу ребенком и нетрудоспособным родственником.

Рассчитать примерный размер своей страховой пенсии можно на сайте ПФР в разделе

«Страхователям», заполнив соответствующие строки в пенсионном

калькуляторе. К примеру, если вы мужчина

1972 года рождения, успели отслужить два года в армии, ваша средняя зарплата 50

000 рублей, а предполагаемый стаж к моменту выхода на пенсию увеличится до 20

лет, условная государственная пенсия составит 14 498 руб.

В зависимости от разных

факторов, которые учтены в калькуляторе ПФР, вы получаете определенное

количество коэффициентов, стоимостью 93 рубля каждый. В итоге принцип расчета

страховой пенсии такой: количество коэффициентов умножается на 93, и к

полученной цифре прибавляется фиксированная ежемесячная выплата, которая в 2021

году составляет 5686 руб. 25 коп.

Понятие накопительной пенсии

Впервые понятие «накопительная пенсия» было введено в 2002 году в ходе масштабного реформирования пенсионной системы в Российской Федерации. В соответствии с первоначальной редакцией Федерального закона «Об обязательном пенсионном страховании» от 15.12.2001 года № 167-ФЗ соответствующие отчисления являлись частью единого социального налога, уплата которого была обязательной. Первоначально формировать накопительную часть пенсии могли практические все трудящиеся граждане.

Справка! Так, за лиц 1966 года рождения и старше ставка отчислений составляла 2% от размера заработной платы. За тех, кто родился в 1967 году, и для более молодых граждан отчислялось 3% от размера официальной зарплаты.

Следует отметить, что такая практика существовала крайне недолго и уже в 2005 году в законодательство были внесены изменения, согласно которым накопительную пенсию могли формировать посредством страховых взносов только граждане, родившиеся в 1967 году или позже. При этом работники более старшего возраста могли копить себе на достойное материальное обеспечение в старости, участвуя в программах добровольного пенсионного страхования.

На сегодняшний день действующее законодательство предполагает возможность участия граждан в формировании подобного рода накоплений, однако по факту на данный момент это право ограничено. Дело в том, что в 2014 году, на фоне значительных экономических сложностей и связанным с ними дефицитом средств в государственном пенсионном фонде, был объявлен мораторий на соответствующие отчисления. Это предполагает то, что все денежные средства со страховых взносов и иных источников будут направляться только на страховую часть пенсии, что по факту означает возможность для государственного пенсионного фонда исполнить свои обязательства перед ныне живущими пенсионерами.

Изначально предполагалось, что данный запрет будет временным, однако впоследствии Правительство каждый год принимало соответствующее решение о его продлении.

В конце 2018 года было определено, что заморозка накопительной пенсии будет продлена вплоть до 2021 года включительно.

Несмотря на негативный информационный фон, сложившийся вокруг ситуации с мораторием, Правительство уверяет, что данная процедура не затронет самих пенсионных накоплений, которые уже сформированы. Иными словами, об изъятии данных денежных средств речи не идет.

Куда обращаться?

Ответ на данный вопрос логичен: нужно идти за деньгами в те учреждения, где непосредственно была сформирована накопительная пенсия. Здесь всего два варианта – это или Пенсионный фонд РФ, или один из негосударственных, если будущий пенсионер решил доверить данной организации свои накопления. Если вы не знаете, куда обращаться и где сейчас находятся ваши отчисления, для начала следует обратиться в госструктуру – Пенсионный фонд: специалисты разъяснят ваши права относительно будущей пенсии, помогут рассчитать размер, а также ответят на дополнительные вопросы, которые касаются в том числе и накопительной составляющей.

Итак, вы выяснили, что ваши деньги находятся в ПФР. В этом случае подать заявление можно, не только обратившись непосредственно в госучреждение, но и через портал Госуслуг или центр «Мои документы». Помимо соответствующего заявления, понадобятся также (перечень нужных бумаг указан в ):

- паспорт и СНИЛС;

- трудовая книжка или иной документ, который будет являться доказательством права на получение пенсии;

- документы, подтверждающие трудовой стаж обратившегося;

- иные бумаги (например, справка об инвалидности и т. д.).

Некоторые граждане, которые решили выгодно вложить свои пенсионные средства (помните, одно время домой или на работу приходили представители того или иного фонда, рекламируя его преимущества и будущую обеспеченную жизнь на пенсии?), сделали это, обратившись в негосударственные пенсионные фонды (НПФ). Это частные коммерческие структуры, которые совершают с полученными средствами финансовые операции, за счет чего деньги будут преумножаться. Несмотря на то, что далеко не все граждане склонны доверять НПФ, эти организации контролируют Центробанк, Счетная палата РФ и т. д. Самые известные НПФ – «Сбербанк», «ВТБ ПФ», «Лукойл-Гарант» и т. д.

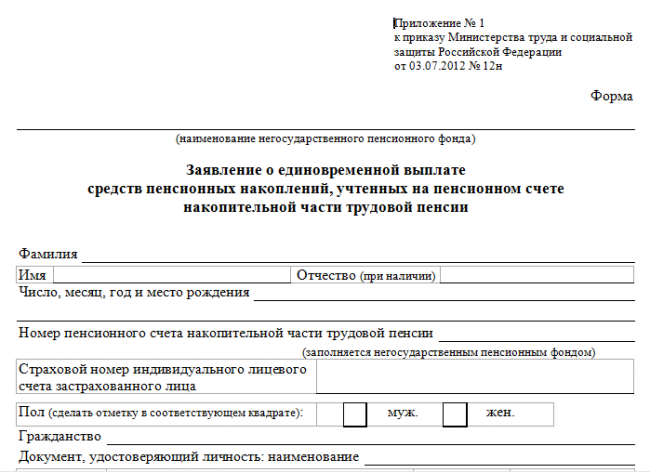

Если речь идет о негосударственной организации, то для получения денег к вышеуказанным документам нужно приложить заявление, составленное по форме, которая указана в Приложении № 1 Приказа Министерства труда и социальной защиты РФ № 12н от 3 июля 2012 года. В заявлении должны быть следующие сведения: название негосударственного фонда, данные о пенсионере (Ф. И. О., дата рождения, адрес прописки, паспортные данные, СНИЛС и т. д.).

После того как документы будут рассмотрены (как правило, на это уходит примерно месяц), ПФР или НПФ либо ответят отказом (в любом случае свою позицию они должны будут письменно аргументировать, указав, к примеру, что был представлен неполный пакет документов, и прислать ответ в течение 5 рабочих дней), либо примут положительное решение. В таком случае пенсионер в течение двух месяцев получит деньги в почтовом отделении или в банке (в зависимости от того, какой способ получения средств был указан в заявлении).

Резюмируя, отметим, что ту часть пенсии, о которой говорилось выше, в большинстве случаев могут получить полностью граждане 1966 года рождения и старше. Это объясняется тем, что их накопительная часть невелика. Также эти деньги доступны гражданам, получающим пенсию по одному из особых оснований для гособеспечения. Кроме того, получить накопительные сбережения могут прямые родственники пенсионера, который умер, не успев воспользоваться накопительной частью.

Исходя из правил, которые необходимо соблюсти для получения накопительной пенсии, сделать это несложно, и вопрос достаточно быстро рассматривается в Пенсионном фонде. Если вы не знаете, где находятся ваши накопления и какова их судьба, обратитесь за консультацией в ПФР. Помните, что, несмотря на законодательно введенную «заморозку» накопительной пенсии, вы можете снять данные средства единовременно. Вместе с тем, следует знать, что процедура получения денег в ПФР и негосударственном фонде может, пусть и незначительно, отличаться. А значит, перед тем как приносить в организацию пакет документов, нелишним будет узнать, что именно потребуется.

Как узнать сумму, и где они хранятся

В отличие от пенсионного капитала (который формировался до 2014 года) и пенсионных баллов (с 2015 года), пенсионные накопления – вполне конкретная сумма, которую при некоторых обстоятельствах можно получить на руки. Другими словами, это своего рода сбережения, которые государство формировало на будущее своих граждан – правда, за их же счет. Дело в том, что тариф страховых взносов не менялся – просто его часть шла на накопления, а другая направлялась на трудовую пенсию. Соответственно, накопления – это не «бонус» от государства, а честно заработанные деньги.

Сумма накоплений складывается из нескольких частей:

- собственно взносы на накопительную часть пенсии – это те от 2 до 6%, которые перечислял за работника работодатель. С 2014 года взносы больше не перечисляются;

- добровольные взносы и софинансирование – пока не ввели мораторий, можно было вступить в программу государственного софинансирования. Если участник вносил в счет накоплений сумму от 2 до 12 тысяч рублей в год, государство доплачивало такую же сумму. Программа была рассчитана на 10 лет, сейчас в нее вступить уже нельзя;

- инвестиционный доход. Управляющая компания, которой доверены накопления (государственная или относящаяся к НПФ) использует средства в инвестиционных целях и получает доход. Он относительно высокий – как правило, выше инфляции и того, что предлагают банки по вкладам.

Есть один важный момент, который касается инвестиционного дохода. Закон разрешает переводить накопления из Пенсионного фонда России в НПФ, обратно или между разными НПФ. Но чтобы не потерять инвестиционный доход, делать это можно раз в 5 лет. Так, в 2015 или 2020 году произошел так называемый фиксинг накоплений – тогда перейти между фондами можно было без потери дохода. А если бы клиент перешел, например, в 2019 году – он бы потерял весь доход с предыдущего фиксинга, то есть, за 4 года.

Недобросовестные НПФ долгое время пользовались тем, что перевести накопления из ПФР в частный фонд можно было по простому заявлению – их «подсовывали» на подпись клиентам банков, под видом соцопросов на улицах или просто выманивали данные паспорта и СНИЛС и подделывали подписи. Сейчас перейти из одного фонда в другой можно только по заявлению, поданному через Госуслуги – и мошенничество практически прекратилось.

Итак, накопления могут быть в ПФР (тогда ими управляет Государственная управляющая компания ВЭБ.РФ) или в НПФ (тогда ими управляет управляющая компания фонда). Узнать, где именно находятся накопления, очень просто, есть несколько способов:

- запросить «Извещение о состоянии лицевого счета в ПФР» на портале Госуслуги или в личном кабинете Пенсионного фонда России (тоже с авторизацией через Госуслуги). Там будут указаны данные и по страховой пенсии, и по накоплениям. Причем можно будет увидеть всю информацию – сумму накоплений, инвестиционный доход и то, где эти накопления находятся;

- обратиться в Пенсионный фонд лично. Там можно получить точно такое же извещение уже лично;

- узнать у работодателя – он перечислял туда взносы до 2014 года. Правда, с тех пор накопления могли оказаться в другом фонде, так что лучше все-таки запрашивать данные в Пенсионном фонде лично или через Госуслуги.

Электронный запрос обрабатывается очень быстро – в течение нескольких минут. Дополнительный бонус – из извещения можно узнать, сколько скопилось пенсионных баллов и проверить, не «забыл» ли работодатель официально трудоустроить заявителя и выплачивать за него страховые взносы.

Как получить накопительную часть пенсии: оформление документов

Получение накопительной части пенсионных выплат не происходит автоматически после возникновения у гражданина соответствующего права. Большинство аспектов взаимодействия с ПФР и НПФ носит заявительный характер, поэтому при обращении в целях получения денежного содержания заявителю следует, кроме прочего, подтвердить наличие этого права. Подтверждение происходит за счет предоставления необходимых документов.

Ниже приведен примерный перечень необходимых бумаг, которые следует предоставлять при обращении за пенсией накопительного вида:

- Заявление. Заявление, как правило, является типовым и выдается непосредственно в учреждении в момент обращения.

Образец заявления:

- Документ, при помощи которого можно идентифицировать личность заявителя. Как правило, им выступает паспорт.

- Трудовая книжка. Является основной бумагой, подтверждающий стаж, периоды и характер трудовой деятельностью работника в течение всей его жизни.

- СНИЛС. При наличии.

- Договор. Если денежные средства будут выплачивать из НПФ.

Справка! Если документы подает не сам будущий пенсионер, а его представитель, то последний в обязательном порядке должен иметь доверенность, которая удостоверена нотариально.

Куда обращаться

Для назначения накопительной пенсии следует обращаться в то учреждение, в котором и размещены накопленные средства.

Если это ПФР, то следует прийти на прием в отделение пенсионного фонда по району, где будущий пенсионер зарегистрирован.

Если же имеется действующий договор с НПФ, то и обращаться нужно в ближайший офис негосударственного фонда.

Сроки

Действующее законодательство не определяет конкретных требований к тому, когда необходимо обращаться за накопительной пенсией. Это можно сделать как в момент подачи документов для назначения пенсии страховой, так и позже. Кроме этого, заявить о своем праве можно и до наступления возраста выхода на пенсию, но не раньше чем за месяц до этого.

НПФ обязан рассмотреть заявление в течение 10 дней, после чего принять решение о начале выплат или об отказе в их начислении. В исключительных случаях этот срок может быть продлен.

НПФ «Будущее»: получить накопительную пенсию

Как накопительная пенсия сформировалась?

С 2002 по 2014 год работодатели формировали ее путем отчисления 6 процентов от заработной платы работника, и вот эти-то накопления, а также те, которые были получены путем участия в программе софинансирования пенсий совместно с государством, и можно забрать. С 2015 года перечисление всех этих 6 процентов было отменено, и все пошло в страховую часть пенсий, то есть на текущие выплаты пенсионерам.

Но эти-то «кровные» деньги для граждан с 1967 года рождения реально существуют, и их можно забрать из пенсионных фондов и получить после выхода на заслуженный отдых. Касается это и такого крупного и эффективно работающего НПФ, как фонд «Будущее».

Основания для получения накопительной пенсии

Для начала нужно разобраться, кто имеет право на накопительную часть пенсии. Прежде всего для того, чтобы это право получить, нужно достичь пенсионного возраста.

- Для мужчин 60 лет, а для женщин — 55

- Наличие минимальной продолжительности стажа: в 2020 году – 10 лет, в 2021 году – 11 лет.

- Наличие необходимого количества пенсионных коэффициентов: в 2020 году – 16,2, в 2021 году – 18,6. Количество баллов зависит от уровня зарплаты.

Три варианта выплат накопительной пенсии

- Бессрочный, когда сумма платится до конца жизни;

- Срочный, когда в течение оговоренного гражданином срока платится ежемесячная прибавка к пенсии, и срок этот не менее 10 лет;

- Единовременная выплата

Куда обратиться за выплатой пенсионных накоплений

И вот для получения единовременной выплаты, если для нее имеются соответствующие основания, нужно обратиться в отделение НПФ «Будущее» с заявлением и пакетом нужных документов, практически полностью идентичным тому, который предоставляется для назначения страховой пенсии.

И после подачи заявления НПФ «Будущее» дается 10 дней для решения вопроса о выплате, а при единовременной выплате — до одного месяца.

Кроме того заявление можно подать:

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

Расторжение договора с НПФ «Будущее

При расторжении договора с НПФ «Будущее» также пишется заявление, в котором указывается, что нужно сделать с накопленной суммой средств. Их можно перевести в другой НПФ или же на банковскую карту, и эта процедура занимает до 3 месяцев. При выведении средств они облагаются налогом на доходы физических лиц.

Кстати, забирать накопленные средства могут и правопреемники умерших лиц (ближайшие родственники или наследники по завещанию). В течение 6 месяцев после смерти нужно подать в НПФ комплект документов, в том числе свидетельство о смерти, СНИЛС покойного, документы по родству , свой паспорт и соответствующее заявление.

Как получить накопительную часть пенсии?

Если у гражданина формируются пенсионные накопления, обратиться за назначением накопительной пенсии можно при достижении возраста 55 лет женщинами и 60 лет мужчинам. При этом устанавливается накопительная пенсия независимо от того, получает или нет гражданин другую пенсию или пожизненное ежемесячное содержание.

Назначение и выплату накоплений, а также организацию доставки производит тот фонд, которому гражданин доверил их формирование, в связи с этим обращаться за оформлением накопительного пособия ему следует:

- в отделение НПФ, в котором пенсионные накопления формировались;

- или в территориальный ПФР, если средства были переданы в УК.

По согласованию с работником, обратиться за назначением ему накопительной пенсии вправе и работодатель.

Условия назначения накопительной пенсии и документы, необходимые для оформления

Назначение накопительной пенсии возможно при наличии у застрахованного лица пенсионных накоплений. Обратиться за установлением и доставкой накопительных выплат можно:

- при личном визите в ПФР или НПФ;

- через интернет на сайте ПФР или портал гос. услуг, или на сайте НПФ.

К заявлению о назначении накопительной пенсии нужно приложить все требуемые документы:

- паспорт гражданина РФ или вид на жительство (для иностранных лиц и не имеющих гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- справка из ПФР о приобретении права на страховую пенсию по старости (для представления в НПФ);

- документы, которые могут подтвердить страховой стаж и периоды, включаемые в него;

- дополнительно могут потребоваться иные данные.

Заявление будет принято к рассмотрению, если все необходимое будет представлено в срок до 5 рабочих дней со дня его подачи.

Если обращение за накопительной выплатой идет через представителя, необходимо предоставить доверенность и удостоверяющий его личность документ, если доверенность не заверена нотариально.

Можно ли получить накопительную часть пенсии до выхода на пенсию

До 2019 года получить пенсионные накопления раньше срока выхода на пенсию было нельзя, так как право на назначение накопительных выплат у гражданина возникало одновременно с правом на страховую пенсию по старости. Однако из-за очередной пенсионной реформы возраст назначения пенсии по старости стали постепенно увеличивать до 60 лет женщинам и 65 — мужчинам. При этом возраст назначения накопительной пенсии остался фиксированным — 55 и 60 лет соответственно. Таким образом, теперь получить пенсионные накопления можно до выхода на пенсию по старости.

При этом выплата пенсионных накоплений может быть установлена гражданину до 55 и 60-летнего возраста, в случае досрочного назначения страховой пенсии по старости.

Виды выплат средств пенсионных накоплений

Виды выплат, предусмотренные законом от 28.12.2013 N 424-ФЗ «О накопительной пенсии», за счет средств пенсионных накоплений:

- Единовременная выплата.

- Срочная пенсионная выплата.

- Накопительная пенсия.

- Выплата пенсионных средств накоплений в случае смерти их получателя его наследникам.

При единовременной выплате все средства пенсионных накоплений выплачиваются разово одной суммой. На единовременную выплату могут претендовать:

- застрахованные лица, для которых рассчитанная накопительная (ежемесячная) пенсия составляла бы 5% и менее от величины страховой пенсии по старости с учетом фиксированной выплаты и накопительной пенсии по состоянию на день назначения накопительных выплат;

- получатели, которым установлена страховая пенсия по инвалидности, потере кормильца или государственное пенсионное пособие, не имеющие право на страховую пенсию по старости в связи с отсутствием требуемого страхового стажа или количества индивидуальных пенсионных баллов.

Срочную выплату могут получить граждане, которые формировали свои пенсионные накопления за счет:

- дополнительных взносов, средств, направляемых по Программе софинансирования пенсии, включая взносы, поступающие с этой целью от работодателя, от государства, доходы от их инвестирования.

- средств (или их части) материнского капитала, которые были направлены на формирование накопительной пенсии и доходов от их инвестирования.

Часть накоплений, состоящая их указанных средств, выплачивается ежемесячно в течение срока, определенного самими получателем, но не менее 10 лет.

Кто имеет право на единовременную выплату?

Единовременная выплата назначается, если расчетный размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии и размера накопительной пенсии. Претендовать на единовременную выплату могут граждане, которые родились в 1967 году или позже. А также:

- мужчины 1953 – 1966 гг. рождения и женщины 1957 – 1966 гг. рождения, если они официально работали с 2002 по 2004 гг., а их работодатель платил страховые взносы в пенсионный фонд с «белой зарплаты» своих сотрудников;

- участники программы государственного софинансирования пенсионных накоплений, вступление в которую завершилось 31 декабря 2014 года.

Таким образом, мужчины 1952 года и старше, а также женщины, родившиеся раньше 1957 года, не имеют права на единовременную выплату, поскольку их пенсионные отчисления шли на пополнение только страховой часть пенсии, а не накопительной.

Кроме того, рассчитывать на выплату не могут лица, которые уже получают или получали накопительную пенсию.

Чтобы понять, положена ли вам единовременная выплата накоплений, нужно сложить ежемесячную страховую и накопительную пенсии и поделить общую сумму на 20 (чтобы получить пороговую величину в 5%)

Пример при выходе на пенсию в 2020 году (обратите внимание: расчет может измениться с учетом индивидуальных параметров):

- Ваша страховая пенсия (X) составляет 13 500 руб. в месяц.

- Ваши пенсионные накопления – 103 200 руб.

- Расчетный размер ежемесячной накопительной пенсии (Y) = 103 200 руб. / 258 месяцев (так называемый «период дожития») = 400 руб. в месяц.

Складываем страховую и накопительную части ежемесячной пенсионной выплаты, делим общую сумму на 20 (чтобы получить пороговую величину в 5%):

- (X + Y) : 20 = Z.

- (13500 + 400) : 20 = 695 руб.

Если, как в примере выше, Z больше, чем Y, накопления вы получите единовременно, ведь размер накопительной пенсии составил менее 5% от суммы страховой и накопительной пенсий. Если же размер накопительной пенсии превышает 5% от суммы страховой и накопительной пенсий, вы сможете выбрать срочное или пожизненное получение.

Право на получение накопительной пенсии имеют женщины и мужчины с наступлением 55 и 60 лет соответственно. Ограничений по срокам подачи заявления нет, поэтому его можно отнести в ПФР или НПФ в любой момент после дня рождения. При себе необходимо иметь паспорт и СНИЛС. Получить накопительную пенсию можно при выполнении тех же условий, которые действуют для назначения страховой пенсии: с 2024 года – 15 и более лет стажа и с 2025 года – индивидуальный пенсионный коэффициент (ранее его еще называли пенсионными баллами) не менее 30. Если все необходимые данные о вас есть в базе территориального ПФР, дополнительных документов не потребуется. В случае необходимости подтвердить стаж или индивидуальный пенсионный коэффициент страховщик может запросить у вас один из документов из этого списка.

Какие виды накопительной пенсии существуют

Пенсионные накопления граждан образовываются, преимущественно, за счет регулярного внесения работодателем специальных денежных взносов в Пенсионный фонд России. Эти отчисления не входят в состав заработной платы сотрудника (в отличие от НДФЛ, ставка которого составляет 13% от зарплаты) и производятся организациями из своих средств, при этом их размер все же привязан к сумме оплаты труда работника.

Важно! Если гражданин имеет в установленном законом порядке статус индивидуального предпринимателя, то необходимость внесения взносов в ПФР возлагается на него непосредственно.

Взносы могут быть направлены на формирование как страховой, так и накопительной пенсии. Их отличия заключаются в том, страховая пенсия, по сути, является выплатой компенсаторного характера, на которую могут рассчитывать ранее работавшие граждане по причине утраты трудоспособности. Накопительная же формируется исключительно по факту перечислений в ПФР, имея конкретное денежное выражение.

При этом важно понимать, каким образом будущая пенсия образовывается. Общая сумма страховых взносов – 22% от суммы оплата труда работника

Существуют и дополнительные отчисления, которые являются обязательными, однако они касаются только работников, осуществляющих трудовую функцию на вредных производствах.

Если гражданин выбрал в качестве формы своего будущего обеспечения только страховую пенсию, то сумма в размере 16% от его зарплаты направляется на нее непосредственно, а 6% является так называемым солидарным тарифом.

По накопительной пенсии ситуация схожая, только на страховую часть уходит 10%, а из оставшихся 6% она и формируется. Правом на то, чтобы сформировать пенсию данного вида могут воспользоваться далеко не все, а только те лица, которые были зарегистрированы в системе социального пенсионного страхования после 2002 года.

К ним следует отнести:

- граждан, родившихся ранее 1967 года;

- участников экспериментальной программы так называемого софинансирования пенсии;

- женщин, которые приняли решение о направлении на страховые счета средств макапитала.

Сами выплаты накопительной части бывают трех видов.

Бессрочная

Предполагается, что данный вид пенсионного обеспечения будет выплачиваться гражданину на протяжении всей его жизни. Конечно, заранее предположить, сколько проживет тот или иной гражданин после выхода на пенсию невозможно, поэтому период выплат рассчитывается исключительно исходя из среднестатистических сведений о продолжительности жизни.

К примеру, в 2018 году он составлял 246 месяцев. А это означает, что для того, чтобы уточнить сумму пенсии, выплачиваемой ежемесячно, следует общую сумму накоплений разделить на число месячных периодов в целом.

Внимание! Если гражданин решил получить бессрочной пенсию позже, чем наступили основания для этого, то ее сумма будет выше.

Следует отметить, что размер данного вида социальной выплаты подлежит периодической корректировке, происходящий один раз в год в августе.

Срочная

Данный порядок выплаты накопительный пенсии предполагает, что она будет производиться в течение какого-либо определенного срока, который выберет сам пенсионер. Законодательно закреплено, что период срочных выплат не может составлять менее 10 лет.

Многие пенсионеры выбирают именно такую форму реализации права на получение накопительной пенсии. Это связано с тем, что ежемесячно они получают куда большие суммы, чем если бы предпочли бессрочные выплаты.

Единовременная

Существует возможность получить сразу всю накопительную часть пенсии целиком единовременно, однако это касается далеко не всех категорий пенсионеров.

Как формируются пенсионные накопления?

С 2002 года на территории нашей страны действует система ОПС (система обязательного пенсионного страхования). В данной системе происходит формирование будущего пенсионного обеспечения работающих граждан.

В соответствии с законодательством Российской Федерации, работодатель обязан каждый месяц уплачивать за своих работников страховые взносы. Это является гарантией того, что в будущем граждане смогут оформить заслуженную пенсию.

Уплата страховых взносов продолжается в течение всей трудовой деятельности работника, если он устроен официально согласно Трудовому Кодексу РФ. При этом, вся получаемая заработная плата должна быть «белой».

Так как после проведения пенсионной реформы в нашей стране трудовая пенсия была разделена на страховую и накопительную, то и работающим гражданам, рожденным в определенное время (в 1967 году и позже), был предоставлен выбор:

- формировать только страховое обеспечение;

- формировать страховую и накопительную пенсии.

В связи с этим денежные средства, уплаченные работодателем, распределяются на лицевом счете работника в зависимости от его выбора. Так при выборе варианта формирования двух видов обеспечения одновременно, у гражданина на счете откладываются пенсионные накопления.

Кроме этого застрахованные лица вправе добровольно делать взносы:

- по Программе государственного софинансирования;

- за счет средств материнского (семейного) капитала.

Чтобы эти средства получить в будущем, нужно выбрать пенсионный фонд (ПФР или НПФ). И добровольные взносы, и средства, внесенные работодателем, постоянно инвестируются.

Таким образом, накопления состоят из страховых взносов, внесенных работодателем, добровольных взносов и доходов от инвестирования тех и других.

Перечисление взносов на накопительную пенсию

На сегодняшний день работодатели обязаны перечислять в систему ОПС денежные средства в размере 22% от заработной платы каждого из своих работников. Данный тариф закреплен в статье 425 Налогового кодекса РФ.

Из этих 22% денежных взносов по ОПС 6% составляют солидарную часть, а оставшиеся 16% — индивидуальную.

- Солидарная часть финансирует фиксированные выплаты нынешним пенсионерам и расходуются государством на законодательно определенные нужды.

-

Индивидуальная часть страховых взносов, а именно 16% от заработной платы, ежемесячно фиксируются на лицевом счете работника в ПФР. Эти средства, по сути, и составляют будущую пенсию граждан. При этом у граждан:

- которые выбрали формирование только страховой выплаты, и у лиц 1966 года рождения и старше, все 16% числятся на счете только страховой пенсии в ПФР;

- 1967 года рождения и моложе, которые сделали выбор в пользу формирования двух пенсий, из этих 16% только 10% составляют страховую выплату, а 6% — накопительную.

Также на накопительную пенсию могут рассчитывать граждане, у которых имеются пенсионные накопления, внесенные добровольно (в рамках Программы государственного софинансирования).

В отличие от страховой пенсии, которая формируется только в Пенсионном фонде РФ, пенсионные накопления могут быть как в государственном пенсионном фонде (ПФР), так и в негосударственном (НПФ). В любом случае, снять (получить) эти средства можно будет только при назначении страховой пенсии по старости.

Кто может получать?

Рассчитывать на эту регулярную выплату могут только следующие лица:

- граждане, которые самостоятельно выбрали НПФ, а также заключили с этой организацией официальный договор, причем в качестве такого фонда могут выступать даже дочерние компании крупных банковских учреждений;

- люди, рожденные после 1967 года, но передавшие работодателю до 2015 года заявление на перечисление денег в НПФ для формирования оптимального размера накоплений;

- люди, рожденные до 1966 года, которые самостоятельно стали участвовать в системе ГСПН или воспользовавшиеся маткапиталом для формирования капитала.