Подробно о том, как рассчитать накопительную часть пенсии

Содержание:

- Как узнать сумму пенсионных накоплений через интернет

- Инструкция по проверке накоплений

- Как правильно рассчитывается накопительная часть пенсии

- Чем отличается накопительная пенсия

- Есть ли будущее у накопительных пенсий, «замороженных» до 2021 года?

- Получение информации через Госуслуги

- Как получить информацию о пенсионных накоплениях

- Как формируется пенсия

- Как рассчитать размер единовременной выплаты

- Выплата накопительной части пенсии

- Размер накопительной пенсии

- Как узнать сумму накопительной части пенсии?

Как узнать сумму пенсионных накоплений через интернет

Самый удобный и быстрый вариант получить интересующую информацию — интернет. Достаточно включить компьютер и войти в интернет на сайт того НПФ, с которым гражданин заключил договор. Также это можно сделать через сайт gosuslugi.ru, произведя несколько простых шагов:

- Если гражданин не зарегистрирован на сайте, то ему необходимо это сделать.

- Создать личный кабинет.

- Заполнить на портале анкету.

- В личном кабинете нажать на «электронные услуги». На следующей странице перейти на «Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов», затем кликнуть на кнопку «получить услугу». На экране появится информация о текущих накоплениях застрахованного лица.

Также, если была произведена регистрация на госуслугах, информацию можно получить и через личный кабинет на сайте ПФР.

3 567

Инструкция по проверке накоплений

Чтобы воспользоваться необходимой информацией, застрахованному лицу необходимо пройти на сайт портала. Затем необходимо авторизоваться, введя в специальную форму свой логин и пароль.

Логином могут служить:

- номер телефона;

- СНИЛС;

- e-mail.

Воспользоваться всеми представленными возможностями портала могут только те пользователи, которые имеют подтвержденную учетную запись.

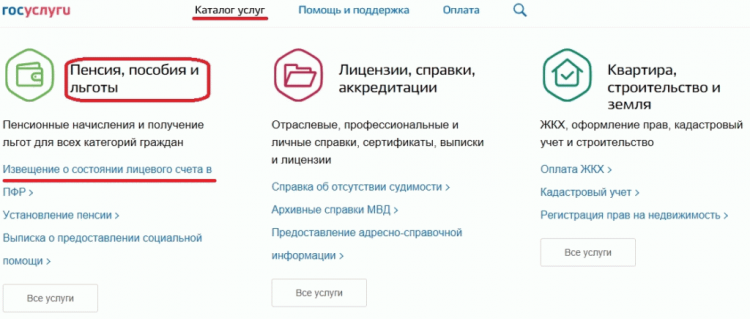

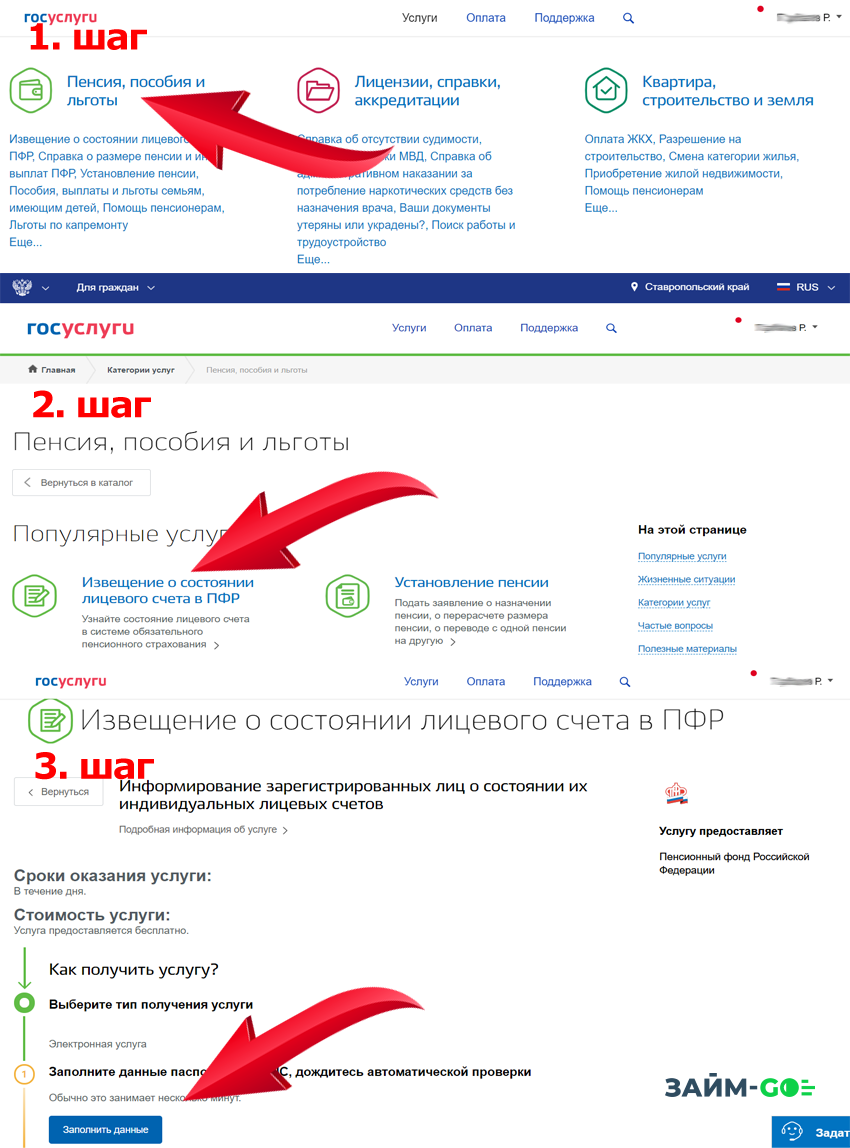

После того, как гражданин авторизовался на портале, ему на главной странице следует выбрать раздел «каталог услуг», затем категорию «Пенсия, пособия, льготы».

Во вновь возникшем окне нужно нажать «Извещение о состоянии лицевого счета», после чего появится информация о характере получаемой услуги. При согласии со всеми условиями пользователю необходимо нажать на кнопку «Получить услугу».

Система обрабатывает запрос приблизительно в течение 1-2 минут. После этого пользователь может ознакомиться с состоянием своего лицевого счета в ПФР. Само извещение придет в формате pdf.

Полученная выписка содержит все необходимые сведения, которые касаются объема пенсионных прав гражданина. Здесь можно увидеть информацию о накопленных страховых баллах, стаже и размерах перечисления. Применив данные сведения для того, чтобы воспользоваться пенсионным калькулятором, гражданин сможет примерно рассчитать размер своего будущего материального обеспечения.

Информация о накопительной пенсии содержится в разделе 3 полученного извещения. Там же можно получить информацию о средствах, которые направляли в счет данного вида обеспечения из средств материнского капитала. Здесь же имеется графа со сведениями о дополнительных страховых взносах, которые гражданин перечислял по собственной инициативе.

Внимание! Если гражданину нужно предоставить данные сведения третьим лицам, то он вправе, при получении извещения, указать адрес электронной почты, на который будет доставлен официальный электронный документ.

Рассматриваемая услуга предоставляется на безвозмездной основе. Заказывать извещения пользователь может неограниченное количество раз. Законодательство не предусматривает отказа при предоставлении услуги, однако с ее получением могут возникнуть трудности в случае технических проблем, связанных с работой портала, о чем на главной его странице сообщается отдельно.

Любой гражданин может узнать о сумме накопительной пенсии. Однако для этого необходимо воспользоваться порталом «Госуслуги», где у лица должна иметься подтвержденная учетная запись.

Как правильно рассчитывается накопительная часть пенсии

Чтобы рассчитать примерную сумму положенной накопительной части, есть простая формула: накопления в общем объеме делятся на количество месяцев предполагаемого периода предстоящих выплат. Последний, согласно ФЗ № 424, составляет 258 месяцев.

СПРАВКА!

Когда накопительная часть не более 5% от суммы страховой части положенной пенсии, то можно получить ее единовременно.

Если обратиться за назначением пенсии не сразу, то накопительный компонент может увеличиться. Причина: ежегодно ожидаемый период меньше на 12 месяцев, значит, по формуле будет выходить большая сумма. Если гражданин отправляется на заслуженную пенсию не в 60, а в 63 года, то сумма накоплений разделится не на 258 месяцев, а на 222.

Чем отличается накопительная пенсия

Накопительная пенсионная система возникла в 2002 году. Часть страхового взноса на ОПС (сначала 2%, потом 4 и 6% от зарплаты) начали перечислять в счет накоплений. Они формируются либо в Государственной управляющей компании Внешэкономбанка, либо в негосударственных пенсионных фондах (НПФ). Взносы на накопления перечислялись с 2002 по 2013 годы включительно за работников из определенных категорий. Еще взносы можно было перечислять добровольно.

В целом право на накопительную пенсию получают:

- мужчины 1953 года рождения и младше, женщины 1957 года рождения и младше – которые официально работали с 2002 по 2004 годы;

- все граждане 1966 года рождения и младше, которые официально работали с 2002 по 2013 годы включительно;

- ИП, которые с 2002 по апрель 2005 года добровольно перечисляли за себя взносы на накопительную пенсию;

- те, кто добровольно вступил в программу государственного софинансирования накопительной пенсии и вносил платежи.

Все эти категории смогли за время действия программы сформировать некоторые пенсионные накопления. Их размер можно узнать, но нужно понимать, где именно они хранятся.

Храниться накопления могут в:

Государственной управляющей компании ВЭБ.РФ. Там хранятся накопления тех, кто не подавал заявления на перевод накоплений в НПФ (или перевел их из НПФ обратно в ПФР) – так называемых «молчунов». В ГУК можно выбрать расширенный портфель (выше доходность) или портфель государственных ценных бумаг (надежнее), а доходность по накоплениям порой выше, чем в НПФ;

негосударственном пенсионном фонде (НПФ). Туда можно перевести накопления из ПФР или из другого НПФ

Важно делать это не чаще раза в 5 лет, иначе инвестиционный доход, накопленный с даты предыдущего фиксинга потеряется. Но среди НПФ в России есть большой выбор, и некоторые из них заработали больше, чем ГУК.

Соответственно, если накопления хранятся в ПФР, их нужно искать в личном кабинете на сайте фонда. А если в НПФ – уточнять информацию в этом фонде.

Накопительная пенсия выплачивается по таким правилам:

- если владельцу накоплений исполнилось 55/60 лет;

- сумма рассчитывается делением суммы накоплений на 264 месяца (по данным на 2021-2022 год);

- если сумма больше 5% от страховой пенсии гражданина, накопительная пенсия выплачивается бессрочно (то есть, пожизненно). При желании можно разбить выплату на меньший период – но не менее 120 месяцев;

- если сумма менее 5% страховой пенсии, накопления выдаются на руки разовым платежом.

Таким образом, право на накопительную пенсию есть у тех, кто официально работал в 2002-2013 годы включительно и подходил по возрасту – за такими работниками успели сформироваться определенные накопления. У остальных – только если они делали взносы на накопительную пенсию добровольно.

Есть ли будущее у накопительных пенсий, «замороженных» до 2021 года?

Начиная с момента введения самого понятия «накопительная пенсия», она претерпела множество изменений. Поскольку возник дефицит Пенсионного фонда в 2005 году накопительную часть разрешили откладывать только гражданам, которые родились не раньше 1967 года.

В 2015 году появилось еще одно ограничение: нужно было сначала выбрать, содержать накопительную часть пенсии в НПФ или перевести в страховую в ПФР.

Замораживались свежие поступления, а деньги, которые приходили раньше, продолжали работать или в негосударственном пенсионном фонде, или в государственной управляющей компании. В результате собрали около 4 трлн рублей, но доходность этих денежных средств очень низкая.

Скорее всего, программа накопительной пенсии в сегодняшнем виде существовать больше не будет. Какие конкретно изменения внесут, неизвестно, но, возможно, что накопительную часть будет отчислять не работодатель, а люди самостоятельно в особом, полудобровольном, порядке. Хотя о перспективах такого проекта сказать сложно, ведь зарплаты и так небольшие, и вряд ли деньги с нее люди согласятся добровольно отчислять, пусть даже на собственную пенсию.

Накопительная часть пенсии для многих остается непонятным термином, поскольку пенсионные реформы в нашей стране проводятся регулярно. В отличие от базовой (страховой) пенсии накопительная часть аккумулируется на личном счете гражданина и не тратится на текущие выплаты пенсионерам.

Накопительную часть пенсий могут получить не только пенсионеры, но и их правопреемники после смерти гражданина

Важное условие – на момент смерти гражданин должен успеть оформить базовую пенсию

Получение информации через Госуслуги

Вне зависимости от выбранного фонда, каждый держатель пенсионного накопительного счета вправе обратиться через личный аккаунт Госуслуги для проверки пенсионных накоплений онлайн по СНИЛС.

Поскольку при регистрации аккаунта требуются данные о СНИЛС, владельцы кабинета используют следующий алгоритм, как проверить пенсионные накопления через Госуслуги:

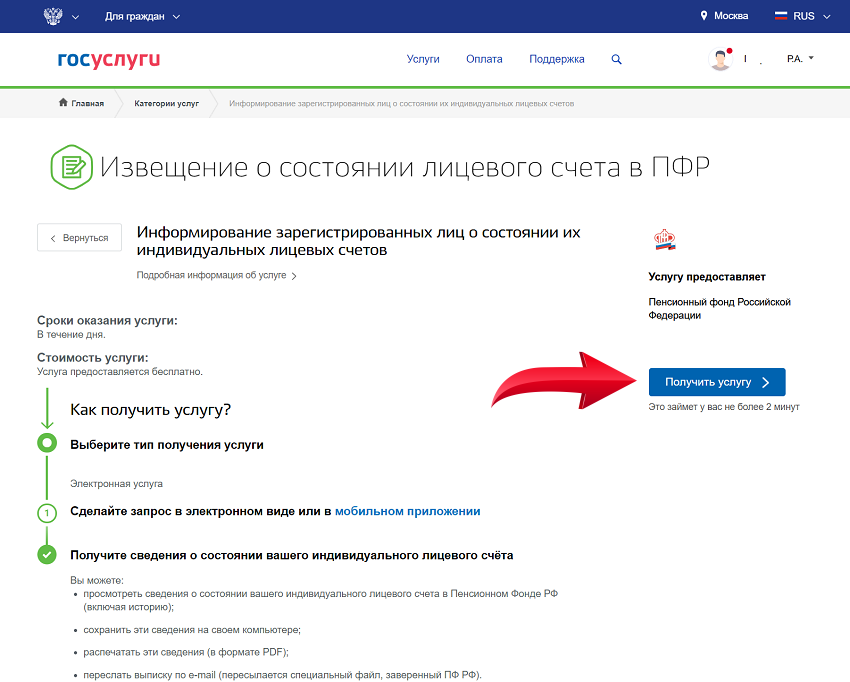

Заполняем данные и жмем кнопку «Получить услугу».

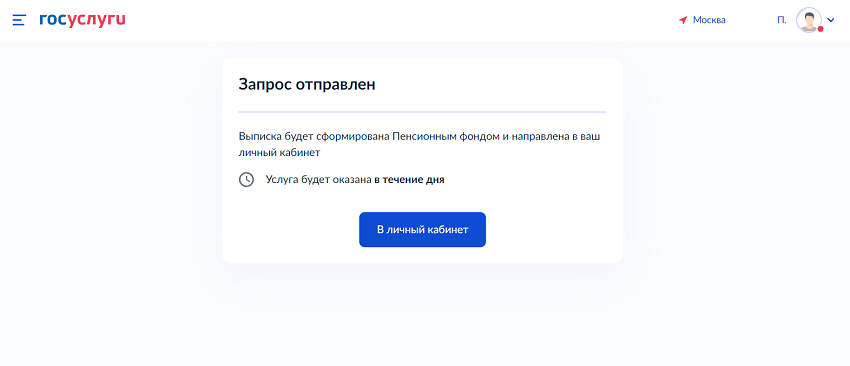

Далее видим уведомление о том, что выписка будет сформированна в течение дя Пенсионным фондом и направлена в ваш личный кабинет.

Владелец личного кабинета может самостоятельно скачать сформированную выписку. Чтобы система переслала готовый электронный бланк по почте, в запросе сразу указывают почтовый адрес для пересылки электронного документа.

Распечатанный документ не имеет юридической силы, а несет информационной характер.

Как получить информацию о пенсионных накоплениях

Граждане могут узнать информацию о пенсионных накоплениях разными способами: лично посетив учреждение, отвечающее за их хранение, или же онлайн на корпоративных сайтах. Представленная возможность важна для всех застрахованных лиц, так как позволяет им отслеживать состояние сбережений и увеличение их суммы. Особенно это актуально в условиях регулярного изменения законодательных актов и введения новых требований.

Обращаться следует только в то учреждение, которому доверено управление сбережениями, иначе узнать информацию будет невозможно. Стоит также учитывать, что работника с его пенсионными счетом связывает СНИЛС.

Можно ли получить информацию о накоплениях по СНИЛС

Номер СНИЛС индивидуален для каждого работника и не подвергается изменениям на протяжении всей жизни. На персональный счет заносится вся информация касательно страховых и накопительных взносов. Соответственно, по СНИЛС можно узнать размер накопительной части пенсии через интернет и при личном посещении ПФР, НПФ и банка. Однако застрахованным лицам стоит быть внимательными и не предоставлять персональную информацию третьим лицам во избежание мошенничества.

Личный визит в отделение ПФР

Обращаясь в ПФР, граждане должны подготовить СНИЛС и паспорт. Узнать требуемую информацию можно в любом ближайшем отделении фонда. Представленный метод является наиболее надежным, так как предполагает предоставление достоверных сведений и отсутствие мошеннических действий. Личный визит в ПФР подходит тем гражданам, которые изначально передали управление пенсионными накоплениями государственному фонду.

Обращение в НПФ

При перечислении денежных средств в НПФ лица должны обращаться в фонд, с которым заключили договор. Как и в случае с ПФР, необходимо подготовить СНИЛС и удостоверение личности. Сотрудники управляющей компании обязаны предоставить клиенту исчерпывающую информацию о состоянии его персонального счета. Услуга может предоставляться определенное количество раз в году и платно, что нужно предварительно уточнить у сотрудников частного фонда.

Получение сведений у работодателя

Работники предприятия могут не использовать перечисленные способы, обратившись к работодателю. Представление им информации позволит сэкономить время, однако этот способ имеет свои недостатки. Работодатель может предоставить информацию по отчислениям с конкретного рабочего места, а остальные сведения работнику придется узнавать самостоятельно. Далеко не все работодатели добросовестные и предоставляют сотрудникам достоверные сведения.

Получение информации через Госуслуги

В получении сведений заинтересованным лицам поможет Единый портал государственных услуг (ЕПГУ). С помощью этого сервиса можно проверить пенсионные накопления по СНИЛС в режиме онлайн. В этих целях следует выполнить такие действия:

- пройти регистрацию и подтвердить личные данные;

- войти в аккаунт по указанным данным и выбранному паролю;

- проверить пенсионный счет;

- ознакомиться с нужными сведениями.

Полученную информацию пользователи сайта смогут загрузить и распечатать, чтобы удобно использовать ее в дальнейшем.

Важно! Загруженная с сайта информация используется лишь для ознакомления и не имеет юридической силы

Получение информации в МФЦ

В МФЦ клиенты могут обратиться, чтобы узнать интересующие персональные данные и получить услуги иного характера. Сотрудники центра по запросу предоставят требуемые сведения. Многофункциональный центр оказывает содействие в получении государственных и муниципальных услуг. Обращение в МФЦ требует предъявления удостоверения личности и СНИЛС, а услуги предоставляются на платной основе.

Обращение за информацией к банкам партнерам ПФР

Нужные сведения можно получить в банках, сотрудничающих с ПФР, в отделении, банкомате и терминале. Рекомендовано обращаться в следующие учреждения: Агрофонд, фонд Сбербанка РФ и Росгосстраха. Клиент должен подать заявление по текущему обслуживанию, указав, какую информацию желает узнать. Выписка будет сформирована в установленный срок и отправлена на адрес, предоставленный при обращении в организацию.

Как формируется пенсия

Размер пенсионного обеспечения гражданина напрямую зависит от его доходов и продолжительности трудовой деятельности. В расчет пенсии включают не только деятельность по трудовым договорам, но и работу по договорам гражданско-правового характера и периоды предпринимательской деятельности. Ключевое условие — отчисление страховых взносов на формирование будущей пенсии.

На пенсионные баллы и сумму пенсии влияют несколько показателей:

- Страховой стаж — это периоды, в течение которых гражданин являлся застрахованным лицом в пенсионной системе. Это не только годы трудовой деятельности, но и периоды, в течение которых гражданин мог не трудиться: декретный отпуск, безработный период (через ЦЗН), общественная деятельность и прочее.

- Размер заработка. От суммы заработной платы зависит размер отчислений на формирование пенсии. Чем больше заработок, тем выше сумма отчислений. За трудоустроенных граждан взносы платит наниматель. Самозанятые и коммерсанты платят взносы сами за себя.

- Величина ИПК. Это количество пенсионных баллов, накопленных за всю жизнь. Баллы начисляются в индивидуальном порядке, в зависимости от показателей страхового стажа, заработной платы и льготных периодов.

- Льготные основания. Труд в особых условиях позволяет обратиться за назначением выплат раньше установленного срока. Все виды льгот закреплены на законодательном уровне (закон № 400-ФЗ). Например, раньше выходят на пенсию представители льготных профессий (медики, учителя, правоохранители), работники Крайнего Севера, матери детей-инвалидов и другие.

- Сумма дополнительных взносов. Граждане вправе вносить дополнительные средства на формирование своей будущей пенсии. Дополнительные взносы платит работодатель (добровольно или принудительно — по закону).

- Возраст обращения за выплатами. Выход на пенсию разрешено отсрочить. То есть обратиться не в момент наступления пенсионного возраста, а позже. За каждый год отсрочки положены дополнительные баллы. Сумма выплат увеличивается.

На размер пенсионного обеспечения влияет и регион проживания. Например, для жителей Крайнего Севера предусмотрены специальные территориальные коэффициенты и надбавки. Аналогичные доплаты, но в значительно меньшем объеме, предусмотрены и в других регионах.

Как рассчитать размер единовременной выплаты

Единомоментно все накопленные денежные средства могут быть выплачены только при условии, что размер бессрочной выплаты составляет менее 5% от общей суммы материального обеспечения лица.

Более понятным это становится на примере:

Пенсионер Иванов, соответствующие выплаты которого составляют 1190,47 рубля, получает и страховую пенсию в 11 тысяч рублей. Соответственно,

11000+1190,47 = 12190,47.

Общий объем материальной поддержки составляет 12190,47 рубля.

Далее следует рассчитать процентное отношение суммы ежемесячной пенсии рассматриваемого типа к общей сумме материального обеспечения:

12190,47/1190,47 = 10,24.

Соответственно, размер бессрочных выплат составляет 10,24% от всего объема пенсионного обеспечения. Это означает, что Иванов не имеет права на получение единовременной выплаты.

Онлайн калькулятор

Для расчета суммы пенсии на сайтах различных НПФ, а также на официальном портале ПФР можно воспользоваться специальными программами-калькуляторами. Однако следует понимать, что это позволяет лишь приблизительно оценить размер будущего обеспечения.

Связано это с тем, накопительная пенсия формируется, в том числе, и за счет инвестиционного дохода, размер которого заранее спрогнозировать невозможно.

Накопительная часть – одна из форм материальной поддержки граждан в старости. Однако уже сейчас граждане могут приблизительно рассчитать ее размер, используя несложные вычисления, либо воспользовавшись онлайн калькулятором на сайте ПФР или НПФ.

В видео инструкция о расчете пенсии на онлайн-калькуляторе:

Выплата накопительной части пенсии

В 2017 году любой гражданин Российской Федерации, который достиг пенсионного возраста, вне зависимости от его трудоустройства, имеет полное право получить полагающиеся ему выплаты, при условии своевременного формирования накопительного счета в прошлом. Этот факт регламентируется и регулируется Федеральным законом под номером 360, а именно второй его статьей. Давайте разберемся, как выплачивается накопительная пенсия и каким образом ее можно получить, ведь существует три основных варианта, о которых не помешает узнать все более подробно.

Срочная

Такое понятие, как срочная выплата, существует не первый день. Система показала себя с наилучшей стороны, так как начисления производятся исключительно в тот период, на который человек и страховался, но не менее, чем на десять лет. Это означает, что вся собранная в трудовой период сумма, будет поделена и равными частями выплачиваться ежемесячно на протяжении этого времени (120 месяцев и больше). Получить такое обеспечение имеет право тот, кто доработал до требуемого возрастного рубежа (60 лет для мужчин и 55 – для женщин), а также вышедшие на заслуженный отдых досрочно.

Может быть начислена срочная выплата тем, кто принимал участие в программе софинансирования, причем не только в государственной, но и в частной. Взносы при этом не обязательно должны были поступать от стандартных отчислений. Человек мог вносить их добровольно, за него мог это делать работодатель, накопления могли формироваться за счет материнского капитала или прибыли от разнообразных финансовых проектов и инвестиций.

Выплаты срочного типа можно получить раньше времени, но для этого требуются особые условия, к примеру, потеря единственного кормильца, инвалидность и прочее. Эти выплаты могут иметь определенный срок, а могут быть и бессрочными, до самой кончины пенсионера. Выплата накопительной части пенсии умершего по данной схеме ранее была возможной, сегодня она полностью упразднена и получить наследник может только всю сумму разом.

Единовременная

Любой гражданин нашей страны имеет право рассчитывать на получение страховых выплат после выхода на заслуженный отдых, но не всегда этих средств хватает на обеспечение достойной жизни, потому они продолжают трудиться и в дальнейшем. Потому многих интересует вопрос, как выплачивается накопительная часть работающим пенсионерам. Такие выплаты можно получить единовременно, то есть одним платежом, существенно поправив свое материальное положение.

Важно

Единовременную выплату накопительной части пенсии могут получить не все. Она полагается исключительно тем, кто не сумел накопить больше, чем пять процентов от общепринятой страховой пенсии, из расчета на один месяц содержания.

Специалисты высчитывают сумму особым образом, исходя из возраста дожития в 234 месяца (19 лет). Именно на эту цифру будут разделены все средства, что удалось скопить на специальных счетах. Узнав общее количество накоплений, разделите его на указанное выше число, потом полученный результат умножьте на сто.

Если в итоге получился показатель, который не превышает пяти процентов, то есть смысл пытаться получить деньги сразу одним платежом. Если же нет, придется искать иные возможности. Более подробно о том, что такое единовременная выплата и как ее лучше реализовать уже имеется материал на нашем сайте, не помешает ознакомиться с ним более детально.

Прибавка

Исходя из принятого государством возраста дожития, рассчитывается и еще один, популярный способ получения средств с накопительных пенсионных счетов. Такая прибавка к основной пенсии поможет сделать ее уровень выше, чем улучшит материальное положение пожилого человека. Такие выплаты будут производиться бессрочно, до самой смерти получателя, вопреки расхожему заблуждению.

Общую сумму накоплений сотрудники государственного или негосударственного ПФ, а может быть и управляющей компании, поделят на помесячные выплаты из расчета 234 месяцев или 19 лет. Полученный результат и будет размером средств, выплачиваемых в качестве прибавки. После завершения данного периода выплата прекращена не будет, однако может быть произведен перерасчет и назначен новый порядок начисления.

Документы и оформление

- Заявление о единовременной выплате средств с накопительного счета.

- Заявление о назначении срочной накопительной пенсии.

- Заявление о начислении прибавки к пенсии.

Записав все данные в соответствующие графы, можно обращаться в ту организацию или компанию, где и размещены ваши накопленные за время плодотворного труда средства. Подавать документацию можно лично, по почте или же, воспользовавшись удобными сервисами в сети интернет.

Размер накопительной пенсии

Размер накопительной (ежемесячной) пенсии застрахованного лица напрямую зависит от суммы накоплений, сформированных на индивидуальном лицевом счете (ИЛС) в ПФР или на пенсионном счете в НПФ.

Размер пенсионных накоплений ежегодно 1 августа корректируется исходя из сумм средств, поступивших на ее финансирование, которые не были учтены в расчете при назначении или в предыдущей корректировке.

Расчет накопительной пенсии производится по формуле:

где:

- НП — размер накопительной пенсии;

- ПН — сумма пенсионных накоплений получателя на день назначения выплаты;

- Т — ожидаемый период выплаты пенсии (количество месяцев). Он ежегодно устанавливается законодательно и в 2021 году составляет 264 месяца.

В случае обращения за назначением накопительной пенсии позже срока наступления права на нее ожидаемый период выплаты сокращается за каждый целый год отсрочки ее назначения на 12 месяцев, но не может быть меньше 168 месяцев.

Какой НПФ лучше выбрать в 2021 году

Для размещения средств пенсионных накоплений гражданин должен выбрать управляющую компанию (УК) или негосударственный пенсионный фонд (НПФ).

Один раз в пять лет НПФ можно поменять на другой либо перевести формирование средств в УК. Это возможно сделать и раньше (досрочно) — один раз в год, но при этом может произойти потеря дохода от инвестиций.

Существует ряд основных критериев, по которым выбирать НПФ лучше всего:

Рейтинг надежности

Стоит обратить внимание на фонд, имеющий наиболее высокую и стабильную степень надежности. Для ее определения можно использовать данные рейтинговых агентств, например «Эксперт РА» или «Национальное рейтинговое агентство»

Не стоит доверять НПФ, у которого рейтинг был отозван.

Возраст. Чем старше фонд, тем больше его опыт инвестиций, накоплений, резервов, пенсионных выплат. Желательно, чтобы фонд начал работать в докризисное время 1998 года. Если его деятельность была эффективной в сложных финансовых условиях, возможно, он сможет успешно управлять средствами накоплений в подобных ситуациях и в будущем.

Доходность фонда. Этот критерий несет информацию о том, насколько успешны финансовые операции фонда. Ее можно увидеть на сайте НПФ, рейтинговых агентств, определить по данным Федеральной Службы по Финансовым рынкам (ФСФР).

Учредители. Лучше всего, если учредителями фонда являются крупные промышленные предприятия. Такие фонды считаются более надежными, по сравнению с теми, которые учреждены частными лицами или малоизвестными маленькими компаниями.

Для справки

У каждого уважающего себя фонда должен быть свой сайт, который содержит всю необходимую информацию о себе, изложенную в доступном для понимания виде. Плюсом будет наличие личного кабинета, чтобы застрахованное лицо могло отслеживать движение средств на своем лицевом счете.

Кроме информации представляемой фондом, стоит почитать отзывы о нем, размещаемые его клиентами на сайтах в интернете, соц. сетях. Если фонд малоизвестен и информация о нем ограничена, возможно, он новичок на рынке и такому фонду доверять не стоит.

Перевод пенсии в негосударственный пенсионный фонд (НПФ)

Выбранный НПФ обязательно должен иметь лицензию на осуществление пенсионного страхования и должен быть включен в систему гарантирования сохранности накоплений. Список НПФ, отвечающих требованиям законодательства можно посмотреть на сайте Банка России. Для перевода пенсионных накоплений в НПФ нужно:

- Обратиться в НПФ и заключить с ним договор на обязательное пенсионное страхование.

- Подать в территориальный ПФР заявление о переходе в НПФ.

После рассмотрения обращения пенсионный фонд направляет застрахованному лицу уведомление. Если негосударственный пенсионный фонд соответствует законодательным требованиям, ПФР уведомит о положительном решении, если у фонда отозвана лицензия, в уведомлении будут сообщены причины отказа.

Как узнать сумму накопительной части пенсии?

Ранее Пенсионный фонд (ПФР) обязательно должен был посылать гражданам информацию о состоянии пенсионного счета. Сейчас все кардинально поменялось: гражданин сам должен проявить инициативу для получения указанной информации. Он может реализовать такое право любым удобным способом совершенно бесплатно.

На сегодняшний день существует несколько способов получения информации:

- через интернет (по СНИЛСу);

- при личном обращении в органы Пенсионного фонда;

- в определенных банках: Сбербанк, Уралсиб, Газ-промбанк, Банк Москвы, ВТБ: путем обращения к операционистам либо в банкоматах.

Можно ли узнать дистанционно по СНИЛС?

Страховой номер индивидуального лицевого счета (СНИЛС) представляет собой небольшую карточку, на которой указан идентификационный страховой номер. В нем собирается вся информация о пенсионных правах конкретного лица. Следовательно, любой гражданин, имеющий такую карточку, может получить информацию о пенсионных правах.

СНИЛС необходим работодателю при оформлении на работе для перечисления взносов на будущую пенсию, для сокращения документов при получении услуг в государственных организациях.

Любой гражданин может узнать о размере пенсионных накоплений дистанционно по СНИЛС. Это можно сделать как на Едином портале государственных услуг, так и в электронных сервисах официального сайта Пенсионного фонда России (ПФР).

- Для этого необходимо зайти на портал госуслуг и зарегистрироваться.

- Заполнить анкету, в которой надо будет указать данные паспорта и СНИЛС.

- После получения доступа к личному кабинету войдите в раздел «Пенсионный фонд РФ» и выберите вкладку, в которой есть данная информация.

В случае, если у вас возникнут трудности с получением необходимой информации на этом портале, можно позвонить по телефону бесплатной горячей линии. Он указан сверху страницы портала.

Как узнать размер накопительной пенсии через интернет?

Самый быстрый и эффективный способ получить интересующую информацию — это интернет. Не нужно простаивать очереди и тратить время впустую. Доступ к данным открыт всегда.

Cамым удобным способом получения информации является портал государственных услуг или сайт ПФР. Чтобы получить необходимые данные необходимо предварительно зарегистрироваться на сайте, подтвердить регистрацию, а после того, как получен доступ к личному кабинету, можно получать любую информацию в режиме онлайн. На портале модно получить сведения:

- о размере накоплений;

- о сумме страховых взносов, перечисленных за гражданина за всю трудовую деятельность.

Для того, чтобы узнать сумму через интернет, необходимо авторизоваться на выбранном сайте (ПФР или госуслуги) и выбрать раздел «Получить информацию о страховщике по формированию пенсионных накоплений»

после чего в виде таблицы будут представлены необходимые данные.

Как узнать о своих накоплениях в пенсионном фонде?

У гражданина есть законное право получить информацию о своих накоплениях непосредственно в органах ПФР. Необходимо пройти в свое территориальное отделение и написать заявление, предоставив паспорт и «зеленую карточку» (СНИЛС).

В течение десяти дней со дня обращения в ПФР они обязаны будут подготовить специальную выписку из вашего пенсионного счета. Получить выписку можно лично или по почте заказным письмом, о чем нужно указать в заявлении.