Мошенники узнали номер банковской карты

Содержание:

- Советы по защите денежных средств от мошенников

- Когда пристав обязан снять блокировку

- Как сделать Chargeback?

- Какая информация нужна для снятия средств

- Как вести себя при странном звонке с просьбой уточнить номер карты или другие данные

- Существуют ли карты, которые не могут арестовать судебные приставы?

- Карты каких банков не арестуют приставы?

- Как могут украсть деньги с кредитной карты

- Что нужно знать для снятия денег с карточки

- Как мошенники узнают ваши данные

- ? Вас банально просят дать позвонить

- Переводы с карты на карту

- Списывают ли приставы деньги с карты с кредитным лимитом?

- Получение средств с карты без ввода пин-кода

- Выводы: есть ли вариант №5?

Советы по защите денежных средств от мошенников

- Если вам кто-либо из чужих людей захотел перевести деньги, не давайте номер карточки — лучше дайте номер мобильного телефона, к которому привязана нужная вам карта. Так вы и деньги получите, если покупатель настоящий, и оставите себя в полной безопасности;

- Ни в коем случае не оставляйте в открытом доступе такие данные, как фотографии карточки (ни с лицевой, ни с тыльной стороны), фотографии паспорта и т.д. Размещать такое нельзя ни на досках объявлений, ни на странице в социальной сети, ни где-либо еще;

- Всегда будьте внимательны в интернете. Перед тем, как вводить важные данные в специальные поля для ввода, посмотрите на адрес сайта — если он отличается от настоящего адреса, значит, это так называемый «фишинг». Ваши данные в таком случае попадут прямо в руки мошенников. Пример фальшивого адреса сайта: sderdank.ru вместо sberbank.ru;

- Не пользуйтесь банкоматами и терминалами, расположенными на улицах и в других плохо проверяемых местах. Очень часто злоумышленники ставят в такие банкоматы специальные скимминг-устройства, с помощью которых они считывают магнитную ленту карточки и другие ее данные. Затем изготавливается пластиковый дубликат, которым можно расплатиться даже в обычном магазине «Пятерочка»;

- Если все-таки случилось так, что данные попали не в те руки — не ленитесь и тут же блокируйте карту. Причем делать это лучше по телефону, чтобы сэкономить время на походе в офис банка (об этом читайте, например, в данной статье). Потеряете время, зато сохраните все деньги.

Когда пристав обязан снять блокировку

Основания для отмены запретов и ограничений для неплательщика указаны в Законе № 229-ФЗ.

Когда блокировку карты можно отменить:

- после оплаты долга, когда деньги поступили на депозит ФССП;

- ФССП отменила постановление о блокировке;

- суд отменил решение или приказ о взыскании долга;

- должник закрыл счет;

- пристав прекратил или завершил дело.

В этих случаях сотрудник ФССП обязан передать в банк документ, отменяющий блокировку. Если он это не сделает самостоятельно, должник может подать заявление с требованием о снятии ареста. Если пристав не реагирует на законные требования участника дела, нужно подать жалобу.

Простым основанием разблокировки является закрытие счета. Это происходит по заявлению клиента банка. Исполнитель ФССП не вправе запретить должнику закрывать счета. После расторжения договора кредитная организация возвращает неисполненный документ в ФССП, но пристав сможет продолжить взыскание другими способами.

Как сделать Chargeback?

Точная процедура возврата платежа через процедуру чарджбек зависит от вашего банка-эмитента, чьей картой вы пользуетесь. Вы можете позвонить по номеру, указанному на обратной стороне вашей кредитной карты, и сообщить в службу поддержки клиентов вашего банка, что вы хотите осуществить возврат средств или оспорить транзакцию на конкретную сумму. Операторы помогут вам пройти весь процесс.

В зависимости от вашего банка, вы можете инициировать возврат средств полностью онлайн. При подаче заявления на возвра платежа предоставьте как можно больше подробностей, свидетельствующих о том что услуга не была оказана. Если вы не получили оплаченный товар — скажите об этом. Если он был поврежден или вам выслали товар, который не соответвует описанию — предоставьте доказательства. Сообщите в банк, пытались ли вы связаться со службой поддержки клиентов компании где совершали покупку, и объясните, почему они не пошли вам на встречу. Например, если вы связались с сотрудниками службы поддержки клиентов компании три недели назад, и они не ответили вам, это хороший повод, чтобы подать чарджбэк.

Какая информация нужна для снятия средств

Если владелец карты производит операции со средствами через пункты самообслуживания (терминалы, банкоматы), то для доступа к средствам ему необходимо указать только PIN-код, или защитный пароль. Он вводится в устройство, и последующие операции производятся без дополнительных подтверждений.

Для операций, производимых дистанционно, т.е. через интернет, понадобится гораздо больше информации. Как минимум, нужно знать персональный код CVV (или CVC2), указанный на оборотной стороне карточки. CVV – это номер, состоящий из 3 цифр, который является одной из мер защиты. Узнать его, не имея при себе физической карточки, часто невозможно, если владелец сам не допускает такой ошибки и не сообщает его аферисту.

Кроме того, для того чтобы снять с карточки деньги для оплаты интернет-покупки, владельцу нужно ввести в поле для данных свои Ф.И.О. так, как они указаны на самой карточке (кириллицей или латиницей). Большинство банковских систем защиты (в числе которых Сбербанк) позволяют вывести деньги на сторонние ресурсы, только подтверждая операцию кодом безопасности из смс. Сообщения посылаются на телефон, привязанный к карте, чтобы мошенники не смогли иметь к нему физического доступа.

Как вести себя при странном звонке с просьбой уточнить номер карты или другие данные

Практически в 99% случае мошенники пользуются для получения данных карты и последующего снятия средств доверчивостью владельца пластика. Причем действовать они предпочитают по телефону. Прямое общение несет для преступников слишком много рисков.

По телефону мошенники пытаются любыми способами узнать номер карты, срок ее действия, код CVV и данные из SMS и/или от онлайн-банкинга. Они могут утверждать о том, что звонок исходит от службы безопасности банка, код нужен для отмены операции, зачисления средств, предотвращения кражи и т. д.

После передачи данных преступникам, как мошенники снимают деньги человека по номеру карты не так уж и важно. Они могут совершить переводы на подставных лиц, перечислить деньги за различные товары, услуги или отправить себе переводы для выплаты наличными

В любом случае владелец пластика лишается своих денег.

Существуют ли карты, которые не могут арестовать судебные приставы?

С этим вопросом к нам обращаются многие клиенты. Пристав не арестует номинальную и кредитную карту, о которых мы рассказываем ниже.

Для остальных карт ограничений нет: даже если вы заведете VIP-статус в банке, это не защитит обязанности платить долг

Но важно назначение платежа, который поступил на карту

Существуют не карты, а отдельные переводы, которые приставы не уполномочены снимать в пользу взыскателей. Приставы не блокируют карты, если на них поступают:

- выплаты по алиментам, а также пенсия по утере кормильца;

- компенсации за командировки;

- детские выплаты, пособия на детей с инвалидностью;

- военные компенсации;

- единоразовая мат.помощь;

- компенсации за ущерб здоровью.

Спросите юриста, могут ли приставы забирать ваши доходы

Полный список защищенных от взыскания платежей указан в статье 101 ФЗ №229. Чаще всего это денежные средства, которые переводит Пенсионный фонд и отделы соцобеспечения. При переводе они проставляют код 2 — это значит, что перевод осуществляется на социальные нужды. Приставы не вправе их трогать.

Также применяются другие маркировки при переводах:

- код 1 — сутью перевода являются пенсия или зарплата, а также доход самозанятого. Такие деньги списываются в размере 50% (по алиментам до 70%);

- код 3 — это выплаты в возмещение вреда здоровью, компенсации из бюджета участникам катастроф, на которые можно обращать взыскание только по алиментам.

В 2021 не только приставы, но и банк обязаны проверять код назначения платежа. Если пришли деньги с кодом 2 — например, единовременная выплата школьникам, банк не вправе списывать эти деньги, несмотря на распоряжение пристава.

По остальным переводам код не указывается, и значит, банк сможет списать их в полном объеме: например, если вам вернут долг, переведут оплату за разовую услугу или за проданную вещь. Эти деньги не защищены, и пристав заберет их в погашение долга.

Вы самозанятый, и банк списывает весь доход?

Карты каких банков не арестуют приставы?

Не существует особенных банков, которые служба судебных приставов обходила бы стороной. Поэтому ответ на вопрос, какие банки не арестовывают карты по распоряжению пристава, очевиден. Таких банков нет.

Финансовые организации обязаны соблюдать ст. 81 № 229-ФЗ, которая устанавливает, что каждый банк обязан исполнять постановления судебных приставов. Если банк решит не исполнять закон, даже просто затянет со взысканием, он получит проблемы:

- Проверки. Бездействие банка вскрываются замечает взыскатель и судебный пристав. ФССП подает в ЦБ извещение, и регулятор устраивает проверку.

- Санкции за сокрытие. ЦБ применяет в отношении банков штрафные санкции за подобные действия — они выражаются в сотнях тысяч рублей.

- Лишение лицензии ЦБ или приостановка деятельности. Банк без лицензии будет вынужден прекратить работу. Но даже публичный штраф и приостановка будут поводом для вкладчиков срочно забирать вклады, снимать деньги — банк потеряет репутацию и элементарно разорится. Ни один банк не станет так рисковать, игнорируя постановления судебных приставов.

Кроме того, если сотрудник банка пропустил или проигнорировал требование пристава, и должник снял деньги, взыскатель сможет потребовать ущерб с банка. Ведь из-за бездействия кредитной организации он лишился возможности получить долг. Так что покрывать должников банку совершенно не выгодно.

Не стоит рассчитывать на иностранное происхождение банка. Если штаб-квартира зарегистрирована в Париже, а в РФ открыты представительства или филиалы, то местные отделения иностранных банков обязаны соблюдать российское законодательство. Положения № 229-ФЗ распространяются и на них.

Деятельность банков в России отслеживают два ведомства:

- Росфинмониторинг;

- Центробанк.

Жаловаться на банк можно в эти организации, а также в Прокуратуру по вопросам нарушения прав граждан. Этим и пользуется ФССП.

В РФ нет банков, до которых бы не могли добраться судебные приставы. Но есть список банков, в которые приставы отправляют постановления в первую очередь:

- Сбербанк;

- Альфа-банк;

- Банк Открытие;

- Россельхозбанк;

- ВТБ;

- Газпромбанк.

Если нужно немного выиграть время, оставьте счет в топовом банке, чтобы пристав его нашел и арестовал, а потом откройте карту в другом банке.

Как могут украсть деньги с кредитной карты

Чтобы воспользоваться финансами на чужой карте, не нужно ее красть и узнавать пароль от нее. Требуется лишь завладеть ее реквизитами:— номер карты;— срок ее действия;— Ф.И.О владельца;— секретный код на обороте (CVV или CVC код).

Украсть деньги с карты сложнее, если ее функционал предусматривает наличие технологии 3D Secure. В этом случае недостаточно ввести на странице онлайн заказа все данные карты. Нужен еще секретный код, который приходит на номер телефона, что был привязан к этой карте. Но злоумышленники и в этом случае нашли решение: телефон жертвы заражается вирусом, перехватывающим подобные уведомления, а затем отправляющим его преступникам. Чтобы избежать подобного, не следует загружать приложения из не вызывающих полного доверия источников. Также рекомендуется установка антивирусной программы на смартфон.

Воровство денег с бесконтактных карт также в последнее время на слуху

Хотя сделать это не так просто, как кажется, все же нужно проявлять осторожность. Злоумышленники используют ручные POS-терминалы к сумкам или карманам жертв

В переполненном вагоне метро или автобусе, а также в толпе на рынке это можно сделать, не привлекая к себе внимания. Таким образом, они могут списывать с банковских карт жертв суммы до 1000 рублей без пароля. Карты, выпускаемые платежной системой VISA, позволяют списывать таким образом до 3000 рублей. То есть, при определенном везении мошенники могут за короткое время обогатиться на весьма приличную сумму. Если не хотите стать потерпевшей стороной, предусмотрительно приобретите непрозрачный для радиоволн чехол для пластиковых карт или бумажник.

При попытке снять наличные в банкомате или оплатить что-либо картой можно также стать жертвой. Не так давно Сбербанк заявил о новом способе мошенничества со своими банкоматами. Злоумышленники начинали, но не завершали операции по переводу денежных сумм на другие счета. Если следом в банкомат вставляли свои карты ничего не подозревающие люди, то средства списывались с них. Поэтому, прежде чем сделать это, нужно убедиться, что на терминале изображается стандартное приветственное приглашение, а не незавершенный процесс перевода денежных средств или оплаты каких-то услуг.

Случаи мошенничества с телефонными звонками и SMS- сообщениями также постоянно появляются в новостях. Как правило, мошенники действуют в этом случае наугад, даже не зная, есть ли карта у жертвы. Но методами психологического воздействия они выуживают из людей нужную информацию. Называясь сотрудником банка, они требуют назвать номер карты, ее PIN-код и секретные цифры с обратной стороны.

Если человек продает что-то на Авито или ином подобном сервисе, то ему могут позвонить, сказать, что хотят приобрести продаваемую вещь. И даже готовы сделать предоплату, чтобы кто-то другой не опередил их. Продавец сообщает номер своей карты, а затем через некоторое время ему на телефон приходит сообщение от банка с паролем для регистрации в онлайн-банке. Следом звонит мошенник и утверждает, что этот код якобы требуется ему для завершения перевода средств

Если жертва не обратит внимание на суть сообщения и назовет пароль, то через несколько минут все средства с его карты будут переведены на другие счета

При малейших подозрениях, что кто-то заполучил доступ к средствам на банковской карте, следует заблокировать ее. Для этого можно:— дозвониться на горячую линию банка;— отправить кодовое сообщение на номер мобильного банка;— заблокировать через приложение онлайн-банка.

Перевыпуск карты будет неизбежен, но это для безопасности ее владельца. При этом данные за исключением ее номера и ФИО владельца меняются. Также требуется смена пароля от личного кабинета сервиса онлайн-банка.

Что нужно знать для снятия денег с карточки

Чтобы снять деньги достаточно вставить устройство в банкомат и ввести пароль. Для проведения подобной операции через интернет потребуется ввести в открывшееся окошко имя и фамилию собственника, а также идентификационный код, обычно состоящий из 3 цифр, расположенных на оборотной стороне пластика. Имя и фамилия вводятся на английском языке.

Переведение денег с чужого счета потребует от ее владельца сообщения третьему лицу следующей информации:

- номера карты;

- срока действия карты;

- банковские реквизиты.

Иной дополнительной информации сообщать не требуется. Указанных сведений вполне достаточно, но и их, как оказалось, сообщать кому-либо крайне нежелательно.

Как мошенники узнают ваши данные

Итак, чтобы украсть ваши деньги мошеннику необходимо знать:

- номер карты и срок окончания её действия;

- вашу фамилию, имя и отчество.

Номер карты преступник может получить, как мы уже писали выше, на Авито. Если вы, к примеру, продаёте стиральную машину, недоброжелатель может проявить заинтересованность в данной бытовой технике и попросить вас сообщить ему, куда перевести деньги. Вполне логично, и подозрений никаких не вызовет, согласны?

Некоторые умудряются носить с собой микрокамеры в магазинах, кафе и других местах, а когда очередная «жертва» расплачивается картой, мошенник записывает её на видео, а потом смотрит видео и узнаёт всё необходимое для того, чтобы тратить чужие деньги.

Далее финансовому вору нужно знать ФИО жертвы. Он может ненавязчиво спросить вас, кому перевести финансовые средства или использовать описанный выше способ: начать переводить на карту деньги и остановиться, когда станет известны фамилия, имя и отчество её владельца.

Далее ФИО жертвы вбивается в любой транслит сервис, чтобы злоумышленник знал, как прописывать эти данные на латинице.

Вот, по сути, и всё. Хитроумный жулик уже может заходить на Amazon или любой другой сайт, где при оплате товара не требуется CVV код и SecureCode, а также не требуются одноразовые пароли от Сбербанка. Так вот легко мошенник может тратить деньги жертвы своей аферы, покупая многочисленные товары за чужой счёт. Осталось лишь узнать одну маленькую деталь — срок действия карты.

Тип карточки жулик узнает легко по одному лишь её номеру. Если цифр 16 или 13, значит это Visa Card. Все VISA начинаются с цифры 4. Если же цифр 16, но первое число 5, значит это MasterCard. Maestro начинаются с цифр 3, 5 или 6 и могут состоять из 13, 16 и 19 символов. Как вы поняли, тип можно определить наугад, используя всего 3 попытки.

Теперь же жулику осталось узнать срок действия пластиковой карточки, но и это — дело нескольких минут. Всё, что нужно, создавать всё новые и новые запросы на покупку определённого товара в сети, каждый раз вводя разные значения. Так как большинство карт выдаются банком на срок от 3 до 4 лет, а в году 12 месяцев, злоумышленнику нужно перебрать всего от 36 до 48 вариантов, с чем можно справиться за полчаса. Тем более, нет никакой защиты: онлайн магазины не будут требовать ввода капч или ограничивать количество попыток. Поэтому через некоторое время мошенник всё-таки введёт нужное значение, и деньги его жертвы канут в лету.

Обезопасить себя вы можете довольно просто: оформите Cirrus/Maestro Momentum Card. Они выдаются в Сбербанке, и с их помощью нельзя оплачивать покупки в интернете, поэтому вам не будут страшны никакие мошенники.

Как обезопасить себя от мошенничества

Рассмотрим способы, которые помогут вам не стать финансовой жертвой:

- не давайте свои данные подозрительным лицам;

- каждый раз заходя на сайт своего банка следите за тем, чтобы веб-адрес был введён верно;

- во многих финансовых организациях клиентам предлагают установить лимит на покупки в сети — обязательно воспользуйтесь этой возможностью, и финансовый вор хотя бы не сможет потратить все ваши деньги;

- если вам приходят подозрительные письма, якобы от обслуживающего вас банка, позвоните в финансовую организацию и уточните, действительно ли вам писали именно они.

Что делать, если деньги уже начали пропадать со счёта

В теории вам должны вернуть деньги, если вы их не тратили, однако на практике такое происходит крайне редко. Доказать что-либо будет крайне сложно, а потому всегда следите за тем, какую информацию и кому вы сообщаете. Будьте крайне осторожны и вы никогда не станете жертвой недоброжелателей.

? Вас банально просят дать позвонить

В этой схеме жертв чаще всего находят на сайтах объявлений. Потенциальный покупатель предлагает встретиться, может даже предложить сбросить денег на бензин, чтобы не ехать через город.

Вы соглашаетесь, пара сотен лишними не бывает. Деньги приходят.

В назначенное время покупатель подъезжает, осматривает машину, и в процессе у него садится телефон. Просит твой смартфон позвонить. А параллельно его сообщник начинает задавать вопросы, чтобы отвлечь.

Пока вы на них отвечаете, злоумышленник достает SIM-карту из смартфона, подменяет её своей. После этого покупатели обещают подумать и уходят.

Но на самом деле они вставляют SIM-карту в свой смартфон, восстанавливают пароль от интернет-банка и обчищают ваш счет.

Могут, кстати, попытаться перевести деньги сообщением с вашего телефона. Это ещё проще и быстрее.

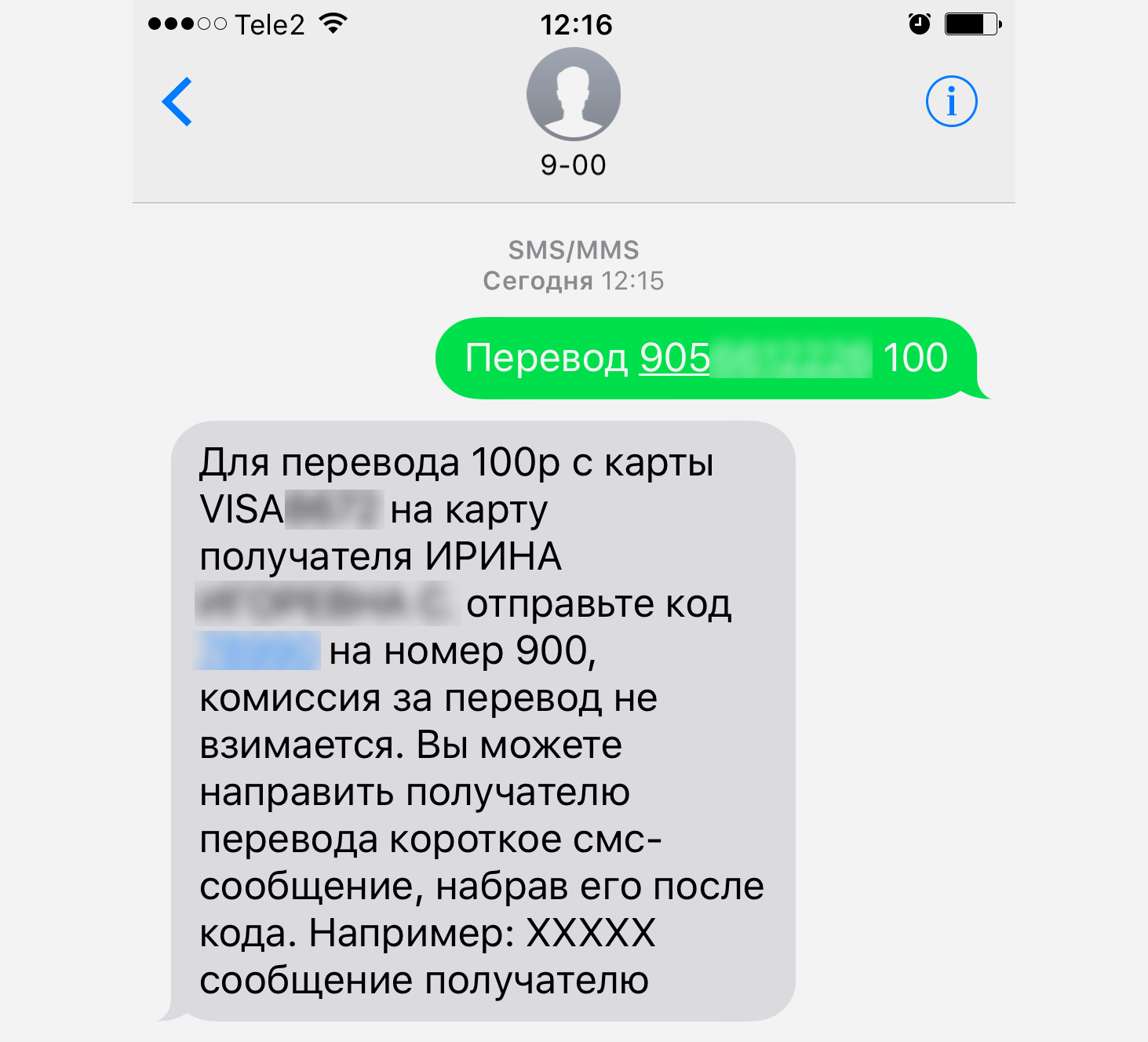

Переводы с карты на карту

Перед тем как перевести деньги с карты на карту, убедитесь, что банк-донор и банк-получатель не взимают за это комиссии. Иначе можно получить неожиданность, которая точно не будет приятной: либо перевод не пройдет, либо конечная сумма будет значительно меньше, чем ожидалось. А между некоторыми банками деньги идут в течение нескольких банковских дней, так что этот способ может не помочь, если деньги понадобились срочно.

Но есть и хорошие новости: все больше банков предоставляют своим клиентам бесплатный или очень дешевый межбанк, при помощи которого можно совершить перевод и не беспокоиться. После со второй карты можно снимать деньги обычным способом.

Межбанковский перевод производится следующим образом: на официальном сайте банка выберите пункт «Переводы с карты на карту», после чего откроется форма, в которую нужно будет ввести данные карты как той, с которой будет списана сумма, так и той, на которую планируется зачислять. После введения данных следует нажать «Отправить» и сумма будет зачислена.

Условия по переводам с карты на карту могут меняться, а потому при необходимости совершить такой перевод, уточняйте тарифы на сайтах банков, которые будут участвовать в трансфере, так как банки могут брать комиссию не только за «донорство», но и за зачисление на карту подобных переводов. Будьте внимательны.

Списывают ли приставы деньги с карты с кредитным лимитом?

В отношении кредиток сформировалось особое отношение. Дело в том, что кредитные карты с использованным лимитом (полностью или частично) — это категория средств, которые лично должнику не принадлежат.

Есть кредитный договор, по которому заемщик вправе пользоваться кредитным лимитом. Он ежемесячно уплачивает определенный процент, но в целом это кредитные деньги, любезно предоставленные банком клиенту в размере кредитного лимита.

Соответственно, когда начинается исполнительное производство, пристав-исполнитель запрашивает сведения у банка. Некоторые организации сообщают обо всех картах, кроме кредитного счета. И в целом это верная позиция — деньги на кредитном счете принадлежат банку, а не должнику. Но за такое «умалчивание» о карте банк тоже могут наказать. Почему? Потому что любой пользователь кредитки может положить на счет карты средства сверх кредитной суммы и хранить их там.

Другие банки сообщают о кредитных картах, и сталкиваются с проблемой: приставы арестовывают счет. В результате:

- банк отказывается принимать платежи на арестованную кредитную карту;

- по кредитному лимиту начинается просрочка.

В таком случае необходимо разбираться с ФССП, снимать арест. Если вам МТС Банк, Тинькофф, оператор «Мегафон» (банк оператора — «Раунд») или другой банк сообщил об аресте кредитной карты, вам потребуется взять:

- выписку по кредитной карте;

- справку о долге по кредитному договору.

Затем с этими документами и кредитным договором по карте необходимо прийти на прием в ФССП, чтобы написать на имя пристава-исполнителя заявление о снятии ареста. Если пристав откажет в снятии ареста, необходимо жаловаться в адрес старшего судебного пристава.

Куда эффективнее всего пожаловаться на пристава? Спросите совета юриста

Если же аргументы не действуют, попробуйте:

- вносить оплату по кредитному лимиту через кассы банка. Хотя такая услуга часто бывает платной;

- попросить об открытии отдельного счета для погашения лимита.

Получение средств с карты без ввода пин-кода

Пин-код предоставляется держателю карточки только при ее выпуске и при последующих перевыпусках. Шифр печатается на листе, который помещается в специальный запечатанный конверт.

Эмитенты рекомендуют сразу после прочтения и запоминания кода уничтожить этот документ. В целях обеспечения безопасности карты и конверты с пин-кодами даже в банке хранятся по отдельности. И ни один банковский служащий не имеет доступа к базе данных этих паролей. Держателям карт не стоит писать шифр на карточных бланках.

Допускается 3 попытки перебора пин-кода. Если восстановление шифра не удалось, карта заблокируется на 24 часа или навсегда. Возможно, по звонку в колл-центр удастся снять блокировку. Но тогда нужно сообщить паспортные данные и секретное слово. Для изменения пин-кода в банкомате придется сначала указать данные текущего, забытого, шифра. В личном кабинете интернет-банкинга большинства банков такая услуга не доступна.

Если пин-код утрачен, а специальный конверт уничтожен, то восстановить шифр не сможет никто.

В таких случаях возможно 2 варианта, но оба предполагают посещение банковского офиса с паспортом, где просят закрыть счет и выдать все деньги или перевыпустить бланк.

Последнее требует времени (до 2-4 недель) и, возможно, дополнительных расходов, поскольку чаще всего внеплановый выпуск платный. Цена услуги зависит от политики эмитента и класса карты.

Еще один способ получения денег с карты без ввода пин-кода – это воспользоваться интернет-банкингом и перевести средства на счет, с которого есть возможность снять деньги. Это могут быть сберегательный счет или иная карта.

Выводы: есть ли вариант №5?

Итак, найденную карту ни в коем случае не стоит использовать для покупок. Это чревато уголовной ответственностью, и наказание может быть весьма суровым. Искать владельца – благая, но глупая идея. Вам повезёт, если держателем карты окажется благодарный человек. Возможно, он даже шоколадку подарит. Но может случиться и так, что потом придётся давать объяснения участковому – я через это прошёл.

Самый оптимальный вариант – позвонить в банк, выпустивший карту. Если не лень, можно зайти в отделение полиции. Для других целей карту подбирать не рекомендуется. И ещё: если не хотите, чтобы платежи совершались незаметно для вас, обязательно настройте СМС-оповещение. Как показывает практика, многие пострадавшие от преступлений этого не делали.

Ах, да … есть ещё один вариант — просто пройти мимо, сделав вид, что даже ничего не заметил (а что, так можно было? ). Кстати, один из экспертов, которого я опросил, упомянул о таком варианте. Подойдёт тем гражданам, которые не хотят лишний раз рисковать, либо им просто лень покидать зону своего личного комфорта. Я предположил, что вы и сами прекрасно знаете о таком способе, и не стал заострять внимания на том, что и так все знают.