Правила обмена валюты в россии в 2021 году

Содержание:

- Покупка через банки или обменники

- Снять валюту в банкомате

- Стоит ли прибегать к помощи «серых» обменников

- Примеры расчета НДФЛ к уплате

- Справка при обмене валюты в России: нужна или нет

- Законодательные акты и положения

- Сделки на Форексе: налоги за них

- Карта в рублях

- Система налогообложения

- Памятка по финансовой грамотности в поездке

- Пользуйтесь валютной картой

- При нерегулярных операциях выгоднее пользоваться банками

- Менять на Московской бирже

- Обменяйте деньги в банке

- Выбор брокера

- Выводы

- Комиссия и налоги при выводе

Покупка через банки или обменники

Поможет обычный мониторинг предложений банков и обменников в вашем городе. Ищем лучший курс. Едем в банк и меняем доллары или евро на рубли или наоборот. Не забываем взять с собой паспорт.

В банке банально может закончиться валюта. И временно обмен невозможен.

Где смотреть курсы валют?

Есть несколько сервисов мониторинга обменных курсов:

- на банки.ру

- на сайте РБК

Сортируем таблицы по выгодному курсу и перед нами список банков с наилучшими условиями.

Или просто вбиваем в поисковике запрос «Выгодный курс валют …..(ваш город).»

Используя мониторинг обмена валют в банках есть несколько нюансов.

- Мониторинг может выводить не полный список банков. Многие остаются «за кадром». Для полноты картины лучше посмотреть несколько сайтов со списком лучших предложений.

- Нужно учитывать баланс получаемой выгоды и затрат. Что это значит? Вы нашли банк, где курс на 30 копеек лучше. Планируете обменять 300 долларов. Ваш выигрыш — примерно 100 рублей. Но банк находится «у черта на куличках». И придется потратить время и деньги на дорогу. Стоит ли игра свеч? Ради дополнительных 100 рублей?

Снять валюту в банкомате

Перед поездкой граждане накапливают деньги на карточном счету, после чего обналичивают деньги в банкомате или кассе банка. Обычно у всех открыта карточка с рублевым счетом. Можно пойти как более длинным путём, так и более коротким. Можно обналичить рубли. На них можно купить валюту (евро или доллары), а можно не заморачиваться со съемом наличных рублей и сразу получить в банкомате деньги в нужной валюте.

Сложность процедуры заключается в том, что не все банкоматы выдают иностранные деньги. Чтобы купить доллары через банкомат, нужно посмотреть на сайте банков, чьи банкоматы предоставляют такую услугу. Вторая сложность, которая может повстречаться на пути, – это отсутствие купюр в банкомате. В зависимости от того, какие там есть купюры, вы можете быть ограниченными в сумме снятия.

Например, в банкомате есть купюры по 100 долларов, а вам нужны поменьше, чтобы можно было купить себе, например, простую бутылку воды по прилёту в новую страну. Также мелкие деньги могут понадобиться на билет в автобус. При обмене валюты в банкомате с карточки, в любом случае, будет какой-то остаток. Во всём остальном, если вас устраивают ограничения по купюрам и не пугает курс, тогда обмен в банкомате является очень быстрым и удобным. Вам не нужно выстаивать очереди в обменный пункт или кассу банка. Не тратьте время на поиск обменника, снимайте доллары прямо в банкомате.

Стоит ли прибегать к помощи «серых» обменников

После ужесточения требований к идентификации лица при покупке валюты, многие жители Москвы и других крупных городов РФ ринулись в обменные пункты. Якобы там и курс выгоднее, и требования мягче, и комиссии никакой нет. Но так ли все радужно на самом деле? Разумеется, нет.

Для примера достаточно проанализировать отзывы жителей Москвы, как одного из лидирующих городов по числу сделок с иностранной валютой. Чаще всего клиенты «серых» финансовых организаций сталкиваются со следующими мошенническими схемами:

- Махинация на курсах. Отдав валюту, вы получаете меньше денег, чем рассчитывали. Схема проста: курс либо волшебным образом меняется буквально за пару минут до начала вашей сделки, либо действителен только при выполнении определенных условий (например, при покупке от 5 тыс. $). При этом, если вы изъявите желание выполнить-таки озвученные условия, окажется, что обменник на данный момент требуемыми объемами валюты не располагает. И вам все равно придется совершать сделку по менее выгодному курсу.

- Скрытая комиссия. В банке оператор сразу озвучивает и ту сумму, что вы получите, и ту комиссию, что будет удержана (если она вообще подразумевается). Большинство же «серых» обменников работает по следующей схеме: комиссия с вас удерживается тайком, а информация о ее размере и условиях хоть и прописана в документах, но тщательно завуалирована.

- Недобор. Нередко граждане обращаются за обменом рубля на иностранные валюты в свой обеденный перерыв и не пересчитывают деньги, понадеявшись на честность кассира. Между тем, у недобросовестных работников регулярно имеются «проблемы» с подсчетами, липкие лотки, к которым «случайно» прилипает часть банкнот и прочие несуразности, что грозят пользователю серьезными финансовыми потерями.

Доказать такие мошеннические схемы сложно, вернуть свои деньги – практически нереально. Единственный вариант – вызывать полицию, не покидая территорию обменного пункта и вести запись на камеру телефона. Стоит ли так рисковать ради выгоды в пару долларов, каждый решает сам.

Примеры расчета НДФЛ к уплате

Пример 1.

- 250 тыс. руб. Тогда сумма налога будет равна 65 тыс. руб. ((750 тыс. руб. – 250 тыс. руб.) × 13%).

- В размере расходов на покупку валюты 6,5 тыс. руб. ((750 тыс. руб. – 700 тыс. руб.) × 13%).

ВАЖНО! В сумму затрат на приобретение валюты можно включить и другие расходы, например, комиссию брокера. Пример 2

Пример 2.

Пример 3.

Возьмем условия предыдущего примера и предположим, что помимо доходов от продажи валюты, поступили доходы от реализации авто в размере 500 тыс. руб., бывшего в собственности менее 3-х лет. Тогда сумма налога составит: 42 510 руб. (500 тыс. руб. + 77 тыс. руб. – 250 тыс. руб.) × 13%).

Если у вас сохранились документы, подтверждающие покупку автомобиля, можно заявить вычет в размере затрат.

ВНИМАНИЕ! Заявить 2 вычета одновременно нельзя. Пример 4

Пример 4.

Вы в течение года совершили несколько сделок купли-продажи валюты:

В данном случае выгоднее заявить вычет в размере затрат на приобретение валюты. То есть сумма налог составит 4 420 руб. ((1 015 тыс. руб. – 981 тыс. руб.) × 13%).

В данном случае выгоднее заявить вычет в размере затрат на приобретение валюты. То есть сумма налог составит 4 420 руб. ((1 015 тыс. руб. – 981 тыс. руб.) × 13%).

Какой из вычетов заявить, вы вправе решать самостоятельно. Но не путайте имущественные вычеты, о которых мы рассказали выше, с инвестиционными вычетами при торговле валютой на индивидуальном инвестиционном счете.

Рассмотрим, что такое инвестиционные вычеты.

Справка при обмене валюты в России: нужна или нет

Само собой, что эксперты после оглашения требований, которые могут возникнуть вследствие принятия нового закона, пришли к неутешительному выводу: “дедолларизация” в стране не получится, но зато вновь в огромных масштабах расцветёт “чёрный рынок”, на котором “менялы” будут принимать и продавать иностранную валюту по установленным ценам без паспорта и справки о доходах.

Отметим, что слух о “справке о доходах”, который появился в средствах массовой информации, был не единственной шокирующей новостью: ранее многие издания писали о том, что при покупке или обмене долларов и евро государство будет забирать существенный налог — тринадцать процентов

При этом совершенно неважно, сколько человек собирается купить или обменять — сто долларов, или же десять тысяч

Однако, официальные источники опровергли данную информацию, как и новость о “справке о доходах”. Давайте посмотрим, что говорят в Центробанке о возможных изменениях в рамках “дедолларизации”.

Законодательные акты и положения

Чтобы лучше понимать, какая комиссия взимается при покупке валюты, не помешает ознакомиться с правилами, регулирующими данный вид финансовых операций.

Положение Банка России № 499-П от 15.10.2015 г.

При небольших объемах обмена валюты (например, 10 тыс. рублей) достаточно будет предоставить паспорт гражданина РФ. При превышении установленного лимита в 15 тыс. р. вам придется предоставить оператору:

- паспорт;

- информацию о гражданстве и ИНН;

- личные данные (дату рождения, адрес проживания и т.п);

- контакты, по средствам которых с вами можно связаться;

- прочую информацию (например, сведения о финансовом положении), что каждым банком определяется в индивидуальном порядке.

На основании полученных данных оператор заполнит специальную анкету и внесет вас в электронную базу банка. В каждом финансовом учреждении эта операция проводится лишь единожды, однако может занять какое-то время. Поэтому, если вы хотите купить доллары (или иную валюту) не в том банке, где всегда обслуживаетесь, планируйте поход заблаговременно.

Инструкция ЦБ РФ №136-И от 16.09.2010 г.

Большинство финансовых операций с иностранными деньгами в банках комиссией не облагается, т.к. их доход – разница между курсами покупки и продажи. Однако, согласно подпункту 2.1.4. главы 2 инструкции ЦБ РФ №136-И, финансовая организация вправе взимать дополнительное комиссионное вознаграждение, но только лишь в том случае, если соответствующая информация указана на информационном стенде, на окне кассы или в ином доступном для обозрения месте.

Лицензия на право оказания финансовых услуг

В 2017 году в одной только Москве было закрыто несколько десятков финансовых учреждений. При этом под раздачу попали не только незаконные обменники, но и банки, ведущие вполне легальную деятельность. Для покупателя риск заключается в следующем: чем хуже дела у организации, тем выше вероятность получить фальшивую наличность или быть обманутым иным способом. Поэтому прежде чем нести свои кровно заработанные в банк, обязательно проверьте:

Подобные меры предосторожности не отнимут много времени, зато значительно снизят ваши риски на встречу с мошенниками

Сделки на Форексе: налоги за них

На рынке торговли валютой, который называется Форекс, сейчас ведет деятельность достаточно большое количество физических лиц. Они реализуют и покупают денежные средства иностранных государств, а также ценные бумаги

В связи с этим важно знать правила налогообложения, которые применяются по отношению к ним

Согласно мнению Министерства финансов, получение дохода на Форексе ничем не отличается от других методов приобретения прибыли. Именно поэтому на него распространяются все правила, применяемые к операциям с недвижимостью, валютой и пр

Важно понимать, что в расчет не принимаются убытки

Приведем небольшой пример. Физическое лицо занимается торговлей валютными денежными средствами на бирже Форекс. За год его прибыль составила 450 тысяч рублей. Однако у него имелись и убыточные сделки. Их размер достиг 600 тысяч. За 12 месяцев работы физическое лицо будет вынуждено уплатить в бюджет налог с указанных 450 000

Убытки во внимание не принимаются вообще. Так, в казну с прибыли уйдет 58 500 рублей

Однако бывают ситуации, когда брокер сразу удерживает сбор с дохода. Тогда человек вправе не подавать отдельную декларацию, а также не вносить в казну никаких дополнительных налогов по окончанию соответствующего расчетного периода. База в этом случае определяется по другому принципу, и физическое лицо не обязано ничего делать самостоятельно, что значительно упрощает взаимодействие с налоговой инспекцией и биржей Форекс.

Карта в рублях

Если вы хотите расплатиться рублевой картой за границей, то в конвертации будет участвовать 3 валюты:

- Доллары или евро (в зависимости от платежной системы);

- Рубли;

- Национальная валюта, в которой осуществляется платеж.

К примеру, вы хотите оплатить покупку в турецких лирах. На первоначальном этапе платежная система произведет конвертацию лир в доллары, банк-эмитент карты произведет конвертацию долларов в рубли. Таким образом, с вашей карточки будет списана та валюта, в которой был открыт счет. При этом, если вы расплачиваетесь картой Visa, вы дважды заплатите за конвертацию (комиссия банка и платежной системы). В случае с МастерКард – комиссия Сбербанка отсутствует.

При осуществлении покупок в Америке, преобразование будет происходить в следующей последовательности: доллар – доллар – рубли. Если операция в евро, к примеру, при покупке в зоне евро, последовательность будет следующая:

- Для MasterCard – евро – евро – рубли;

- Для Visa – евро – доллары – рубли.

Система налогообложения

Налоги на разных режимах отличаются, и это касается и дохода от обмена валюты. Мы будем говорить только про общую систему и упрощенку, потому что на них налог зависит от дохода.

Для обеих систем есть два общих правила: пересчитывать при покупке валюту в рубли и платить налог с положительной курсовой разницы.

Когда покупаете валюту, нужно ее пересчитать в рубли по курсу Центробанка, чтобы отразить доход от сделки в отчетности и учесть при расчете налогов. Купили тысячу долларов, курс Центробанка 65 рублей за доллар, значит, рублевый эквивалент будет 65 000 рублей.

Предприниматели на упрощенке и общей системе платят налоги с положительной курсовой разницы:

Александр купил тысячу долларов по курсу 60 рублей за доллар. А курс Центробанка на момент покупки был 63 рубля за доллар. Александр пересчитал валюту в рублевый эквивалент и получил разницу в 3000 рублей. Это его доход, с него платит налог вместе со всеми другими налогами.

Доход с курсовой разницы считается «внереализационным доходом». Статья 250 Налогового кодекса — о внереализационных доходах

Это общие правила для упрощенки и ОСН. Дальше по-разному: если из-за курсовой разницы получается убыток, на общем режиме можно списать его в расходы, а на упрощенке нет. Зато на УСН есть другие плюсы — об этом чуть ниже.

Памятка по финансовой грамотности в поездке

- Оформи валютную карту. Выбирай дебетовые карты с кешбэком: потери на конвертации и комиссиях частично вернутся.

- В России можно сделать валютные карты Visa или Mastercard. У Visa валютой межбанковского расчета является доллар, у Mastercard — доллар и евро.

- Перед отъездом дважды запроси баланс валютной карты в любом банкомате. Это нужно для записи офлайн-пинкода и корректной работы карты в заграничных банкоматах и терминалах.

- Уточни детали тарифа, комиссии и лимиты по своей карте.

- В еврозоне лучше расплачиваться евровой картой. В долларовой зоне и странах с национальной валютой, будь то тайский бат, чешская крона или белорусский рубль — долларовой.

- Будь готов к корректировке суммы. В момент оплаты деньги замораживаются на карте по курсу на день покупки, списание происходит в течение 5-7 дней. За это время курс может поменяться и сумма списания будет скорректирована.

- Рублёвая карта после валютных операций может уйти в минус — технический овердрафт. Это происходит, если курс продажи банка вырос на момент списания и сумма покупки превысила баланс.

- Всегда оплачивай покупки в местной валюте. Если предлагают DCC и счёт в рублях, отказывайся. С сервисом DCC ты потеряешь деньги на тройной конвертации и двух комиссиях.

- Оплачивай покупки и услуги картой. Снимай деньги в банкомате только в крайнем случае.

Пользуйтесь валютной картой

Известно, что карты бывают не только в рублевой валюте. Также, по желанию клиента, банк может выпустить валютную карту со счетом в долларах или евро. По таким картам не начисляются проценты за конвертацию. Это бывает в том случае, когда местная валюта совпадает с валютой карты.

Если вы хотите купить продукты на 10 евро, то с вас столько же снимут при расчёте в магазине, если у вас карточка с евро-счётом. Интернет-банкинг очень радует, поэтому, если у вас есть карточка с валютным счетом и рублевая карточка, вы можете с одной карты перекинуть деньги на другую. При этом курс обмена будет значительно выгоднее, зачисление денег происходит мгновенно.

Можно процесс накопления денег на валютном счете растянуть во времени. Вы можете пойти в обменный пункт, купить валюту, зайти в отделение банка и положить эти деньги на свой счёт, открытый в долларах или в евро.

При нерегулярных операциях выгоднее пользоваться банками

В том случае, когда вы не инвестор и не планируете заниматься биржевыми спекуляциями с валютой, куда проще совершать операции через банк. При этом, конечно, идти в первый попавшийся банк не стоит.

Курсы в отделениях разных финансовых организаций могут серьезно отличаться. Поэтому хорошая идея здесь – сравнить их. Сделать это можно с помощью сайтов-агрегаторов вроде 1000bankov.ru, где представлены лучшие курсы в конкретном городе:

Плюсы такого способа понятны:

-

Не нужно открывать никаких счетов.

-

Не возникает налоговых последствий.

Среди минусов:

-

Нужно идти в банк в офлайне — это не всегда удобно.

-

После совершения транзакции нужно что-то делать с наличными.

Менять на Московской бирже

На бирже курс всегда привлекательнее, к тому же можно очень быстро реагировать на резкие скачки. Граждане могут получить доступ к торгам через брокерскую компанию, открыв в ней брокерский счёт и переведя на него деньги. Другими словами, придётся один раз посетить офис с паспортом. Зато после можно будет оперативно подавать заявки на покупку или продажу валюты через торговый терминал (специальную интернет-систему).

За посреднические услуги со стороны брокеров, придётся заплатить комиссию, но небольшую. «Обычно это сотые процента», – говорит заместитель директора аналитического департамента ИК «Окей Брокер» Сергей Алин.

К этим затратам нужно прибавить комиссию за вывод валюты с брокерского счета – ещё примерно до 1-1,5% от суммы. Однако, если выбрать брокера, который входит в финансовые группы, включающие собственные банки, то, по словам Сергея Алина, комиссия в таком случае будет минимальной, она часто составляет до 0,1%.

Ещё одно ограничение – минимальная сумма для покупки или продажи на бирже начинается с $1000.

Валюта на бирже торгуется расчётами «сегодня» (TOD) и «завтра» (TOM). Частному лицу логичнее и выгоднее покупать валюту расчётами TOM. «Это более ходовой (то есть ликвидный) инструмент, так как позволяет оперировать более актуальным курсам. Если увидите аналитический обзор с упоминанием курса, то знайте, мы – аналитики, всегда ориентируемся на TOM», – уточняет Алин.

В целом, по его совету, лучше покупать валюту порционно, если нет уверенности в тренде. Купив $1000 нужно подождать недельку-другую и понаблюдали за рынком, потом купить ещё $1000 и так далее. «Очень часто такая тактика позволяет сэкономить и нервы, и деньги. Бывает, что доллар на максимуме, кажется, что крах рубля неминуемо продолжится, а не тут-то было, рынок взял и развернулся в обратную сторону», – предупреждает Сергей Алин.

Обменяйте деньги в банке

Если установить, какой сейчас курс в обменниках, тяжело, то вот курс в банках можно сравнить, не выходя из дома. Такие данные могут быть собраны даже на одном сайте. Сравнительные таблицы легко выдают информацию, где покупка валюты выгоднее. Так сложилось, что лучший курс предоставляют не очень интересные небольшие банки. Средняя разница между курсами в банках составляет не более одного-двух рублей, а то и меньше.

Обычно в сети крупного банка много отделений. Если вы узнали, что курс в банквх, которые находятся далеко от вас, дешевле, чем курс в популярном банке поблизости, посчитайте выгоду и решите, будет ли целесообразно ехать на другой конец города ради нескольких десятков рублей, или лучше сэкономить время и обменять по менее выгодному курсу на месте. Если дело обстоит с тысячами долларов, конечно же, стоит поехать в дальние отделения банков.

Главным преимуществом обмена денег в банке является безопасность. Не всегда это происходит быстро. В отделении банка вы можете обнаружить очередь. Также наличие валюты не всегда гарантировано под ваш запрос. Например, вы хотите поменять 100 долларов купюрами по 5 долларов. Не всегда в кассах банка есть в наличии такие мелкие купюры. Придётся обменять то, что есть, и отправиться на поиски мелочи в другой банк. Такая ситуация часто случается в маленьких банках с выгодным курсом обмена. Обмен валюты в банке привлекателен тем, что вы можете выбрать наилучший курс.

Выбор брокера

Для получения доступа к торгам на бирже, частное лицо должно заключить договор со специальным посредником – брокером. Есть два способа открытия брокерского счёта:

- Посетить офис брокера, имея при себе оригинал паспорта, СНИЛС и ИНН.

- Открыть счёт на сайте брокерской конторы. В этом случае нужно подтверждение на портале Государственных услуг.

Открытие брокерского счёта может занять 2 – 3 дня с момента обращения. Клиент получит уведомление об открытии (в виде СМС или на электронный адрес). После этого он должен перевести средства на брокерский счёт. Нужные реквизиты клиент получает при заключении договора. Чаще всего деньги поступают на счёт за несколько часов.

Выводы

Собираясь в отпуск, не обязательно все деньги менять на доллары или евро. Лучше разделить их на несколько частей. 1/3 часть от предполагаемой суммы трат можно взять наличными, это может быть разменная монета и мелочь по одному, по пять долларов. Такие деньги пригодятся на оплату проезда, на покупку сувениров, на стаканчик кофе во время прогулки. Основная сумма денег остается на карточке. Если вы планируете покупки, вы можете рассчитываться карточкой без комиссии. И ещё некоторую часть денег можно сохранить на второй карточке, с которой при надобности можно снять наличные в банкомате другой страны. Всегда выбирайте тот вариант, который для вас более удобный или запасной, будьте внимательны при расчётах, чтобы мошенники не воспользовались вашими данными, и отпуск прошёл удачно.

Таким образом, существует пять видов обмена валют для путешествий. Каждый из них имеет свои плюсы и минусы. Если готовиться к поездке заранее, вы сможете минимизировать все риски с лишними тратами. Запас денег на разных ресурсах зависит от цели вашей поездки. Если вы едете в другую страну, чтобы заниматься шопингом, очень кстати будет валютная карта, открытая в валюте, в которой будут производиться расчеты. Например, если вы летите в Милан покупать модную одежду, откройте себе карточку в евро. Так вы не будете переплачивать ни копейки за расчёт в магазинах. Если вы летите отдыхать в экзотические страны, лучше всего будет поменять доллары мелкими купюрами ещё у себя на родине. Это позволит избежать мошенничества и неприятного осадка на душе после путешествия. Во время путешествия у вас всегда под рукой будет мелочь на проезд, на бутылочку воды, на какой-то приятный сувенир. Чтобы обезопасить себя от неприятностей, когда банкомат может съесть карту, откройте две карты и сохраните на них примерно одинаковые суммы денег. Если что-то произойдёт с одной карточкой, у вас будет в запасе другая.

Покупая валюту у себя в стране, вы можете воспользоваться услугами банка или банкомата. Обмен валют производится не всеми банкоматами. Узнавать их список нужно на сайте банка. Если в отделении банка вы не можете гарантированно купить те купюры, которые вам нужны, выходом из такой ситуации может быть следующее: договоритесь с управляющим отделением или кассиром, чтобы они подготовили определённую сумму валюты в нужных купюрах на определённый день. Возьмите у них телефон. Перед выходом позвоните и уточните, есть ли нужные купюры в наличии. Если всё идёт так, как вы запланировали, ступайте и сделайте обмен денег.

Чтобы получить более выгодный обменный курс, можно торговаться в обменнике. Иногда это приносит успех. Помните, что везде находятся люди, с которыми можно договориться, которые могут пойти вам навстречу. Хорошего обменного курса!

Комиссия и налоги при выводе

Чтобы вывести валюту на внешний счет, нужно создать соответствующий запрос в личном кабинете. При этом потребуется дать согласие на оплату комиссии.

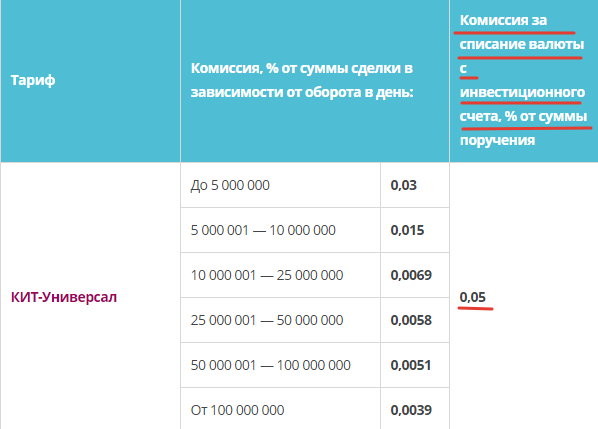

У многих брокеров размер комиссии растет при уменьшении суммы вывода. То есть, чем меньше валюты выводит клиент, тем больше комиссия (в процентном соотношении). По этой причине выгодно выводить крупные суммы. Хотя у многих брокеров, как Кит-Финанс просто берется фиксированный процент от суммы.

Тарифы брокера Кит-Финанс на вывод денег со счета

Существуют также брокерские компании, которые выставляют фиксированную комиссию не в процентах, а в деньгах. Например, 10 или 30$.

Чтобы свести к минимуму подобные затраты, можно открыть счет в том банке, с которым сотрудничает выбранный брокер. В таком случае комиссия брокера будет минимальная или же вовсе отсутствовать. Однако банк все равно может начислить свою комиссию. При выводе незначительных сумм, лучше переводить их на платежную карту, это также позволит уменьшить издержки.

Если клиент покупает валюту для последующей перепродажи, ему придется уплачивать НДФЛ. Когда совершается только покупка, налог не начисляется.

Таким образом, в современном мире даются более интересные возможности для покупки валюты любой страны. И нет никакого смысла совершать операции через обменные пункты.

Кроме того, спекуляция на валютном рынке тоже начинает пользоваться огромной популярностью. Спекулянты называются трейдерами и могут зарабатывать весьма баснословные суммы денег, освоив базовые знания по торговле на бирже.