Кбк в платежном поручении в 2021 году

Содержание:

Заполняем поле 106 в платежном поручении в 2020 году

Платежное поручение — поле 106 в нем заполняется только в определенных случаях. О том, когда и как необходимо заполнять данное поле, вы узнаете из данной статьи.

Зачем необходимо поле 106 в платежном поручении?

Каковы требования к заполнению поля 106 в платежном поручении в 2019 году?

Итоги

Зачем необходимо поле 106 в платежном поручении?

Правила заполнения платежек закреплены в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

В поле проставляется так называемое основание платежа или, иначе говоря, указывается код причины, по которой производится оплата.

Указанное поле требует заполнения в следующих случаях:

- перечисление оплаты по налогам и сборам (в т. ч. пени, штрафы);

- платежи, связанные с внешнеэкономической деятельностью (ВЭД) (таможенные сборы, пошлины и пр.).

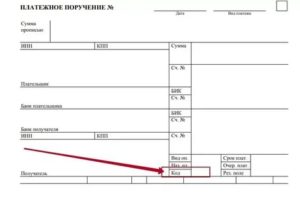

ВАЖНО! При формировании платежек, не относящихся к налоговым и таможенным сборам, в данном поле ставится значение 0. Ниже отмечено место нахождения поля 106 в платежном поручении:. Ниже отмечено место нахождения поля 106 в платежном поручении:

Ниже отмечено место нахождения поля 106 в платежном поручении:

Скачать платежное поручение с отметкой

Образцы заполненных платежек на уплату разных налогов есть в КонсультантПлюс. Если у вас есть доступ к системе, переходите к образцам. Если доступа нет, получите бесплатно онлайн-доступ к системе.

О реквизитах, попадающих в остальные поля платежного документа, читайте в статье «Основные реквизиты платежного поручения».

Каковы требования к заполнению поля 106 в платежном поручении в 2020 году?

Положением № 383-П предусмотрено, что запись в данном поле не должна быть длиннее 2 символов, представляющих собой заглавные буквы русского алфавита.

Для налоговых платежей

| Поле 106 | Обозначение |

| ТП | Оплата по налогам за текущий год |

| ТР | Оплата задолженности на основании требования ИФНС |

| ЗД | Оплата задолженности (без требования ИФНС) |

| РС | Оплата по налогам с рассрочкой платежа |

| ОТ | Оплата по налогам с отсрочкой платежа |

| РТ | Оплата налогов с учетом реструктуризации (по графику) |

| ВУ | Оплата в отсрочку по причине введения внешнего управления |

| ПР | Оплата задолженности, которую невозможно взыскать |

| АП | Оплата налогов на основании акта ИФНС |

| АР | Оплата налогов на основании судебных распоряжений |

| ТЛ | Оплата третьими лицами за кредитора по причине банкротства |

| ИН | Оплата инвестиционного кредита по налогам |

| РК | Оплата задолженности из реестра требований должников, участвующих в процедуре банкротства |

| ЗТ | Оплата текущей задолженности обанкротившегося кредитора |

Для платежей ВЭД

| Поле 106 | Обозначение |

| ДЕ | Оплата по таможенной декларации |

| ПО | Оплата на основании приходного ордера |

| ИД | Оплата на основании документа исполнительной власти |

| КВ | Оплата по квитанции для оплаты санкции |

| ИП | Оплата по инкассо |

| ТУ | Оплата на основании требования |

| КТ | Оплата с учетом изменения таможенной стоимости |

| БД | Оплата на основании требований таможни |

| ИН | Оплата на основании документа инкассации |

| КП | Оплата при наличии соглашения о централизованной уплате платежей крупными кредиторами |

Следует отметить, что показатель данной графы влияет на значение полей:

- 107 — налоговый период;

- 108 — дата документа, на основании которого производится оплата.

Итоги

Правильное заполнение платежки, в том числе поля 106, помогает избежать лишних споров с контролирующими органами. Неверно проставив какой-нибудь реквизит, плательщик тем самым создает проблемы, для решения которых необходимо провести дополнительные мероприятия, а это требует дополнительных трудозатрат и может приводить к возникновению пеней и штрафов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Как и где в поручении указать код

Детальные указания по этому вопросу приведены в приказе Минфина №65н от г. В соответствии с данным документом, КБК насчитывает 20 цифр, объединённых в четыре группы:

- Первая группа (административная): состоит из 3-х цифр и является кодом главного администратора поступлений;

- Вторая группа (доходная), содержит 10 цифр, отражающих следующие сведения: с 4-й по 13-ю – вариант дохода, где цифра №4 обозначает группу бюджетных доходов, №№ 5 и 6 – подгруппу поступлений, №№ 7 и 8 – отражают сведения о статье, №№ 9,10 и 11 – указывают подстатью, №№ 12 и 13 обозначают элемент поступлений;

- Третья группа (программная), цифры с 14-й по 17-ю: кодирует группу поступлений;

- Четвёртая группа (классифицирующая), цифры с 18-й по 20-ю: содержит аналитические данные.

Теперь немного подробнее. Административная группа указывает, кому переводится платёж:

- 182 – налоги;

- 393 – различные небюджетные фонды;

- 392 – медстрахование.

Доходная группа. Первая цифра может принимать следующие значения:

- один – налоговый платёж;

- два – валютный источник;

- три – доход от предпринимательской деятельности.

Второе и третье число обозначают цель финансовой операции:

- 01 – налог на прибыль;

- 06 – налоги материального характера.

Оставшиеся два знака указывают:

- 01 — налог на прибыль;

- 02 — отчисления соцхарактера;

- 03 — изделия, реализуемые внутри страны;

- 04 – товары на импорт;

- 05 — на доход;

- 06 – имущественные выплаты;

- 07 – оплата за добычу ископаемых;

- 09 – госпошлина, а также различные пени и неустойки;

- 10 – доход от операций экспорт/импорт;

- 11 – прибыль от госимущества в пользовании;

- 12 – выплаты за ресурсопользование;

- 13 – заработок на использовании гос.услуг;

- 14 – доход от торговли;

- 15 — штрафы и сборы;

- 16 — выплата ущерба.

Программная группа указывает вариант платежа:

- 1000 — пошлина;

- 2000 — пеня;

- 3000 — штраф.

Рубрицирующая группа:

- 110 – налогообложение дохода;

- 160 – общественные проплаты;

- 151 — прибыль от рекомбинации бюджета;

- 152 — поступления от сторонних государств;

- 153 — финансирование зарубежными кредитными организациями;

- 170 – заработок на торговле;

- 171 – доход от ревальвации имущества;

- 172 — доход от рециклирования имущества;

- 180 – другие доходы.

КБК для страховых взносов описаны в видеоролике ниже:

ЭКД — классификация дохода

И завершающая, четвертая часть кода — экономическая классификация дохода, занимает последние три цифры КБК. В этой части кодировка указывается в соответствии с Постановлением Правительства России от №249, в Приложении №2 по части доходов. Например, 110 — это доходы от налогов, 150 — безвозмездные поступления, а 180 — прочие доходы.

Таким образом выглядит структура КБК, которая применяется при доходах бюджетов. Если КБК в платежке указан неправильно, часто это бывает 14-й символ, который оказывается прописан как нулевой. Такие документы отправляются в федеральное казначейство как «неклассифицированные» платежи.

Заполняем поле 22 в платежном поручении (нюансы)

Платежное поручение — поле 22, как его правильно заполнить в 2020 году рассмотрим в материале далее — следует оформлять с особым вниманием. Для чего нужно это поле, какой код в него вносят и где найти его номер для перечисления платежа? В статье мы рассмотрим основные моменты, касающиеся заполнения поля 22 в платежных поручениях. Для чего нужно заполнять поле 22

Для чего нужно заполнять поле 22

Что означает номер УИН

Где найти УИН

Итоги

Для чего нужно заполнять поле 22

Требование заполнять поле 22 в платежных поручениях появилось относительно недавно — с 31 марта 2014 года. Оно было введено приказом Минфина России от 12.11.2013 № 107Н.

При заполнении поля 22 необходимо указать УИН — уникальный идентификатор начисления. В некоторых источниках встречается УИП — уникальный идентификатор платежа.

По сути, эти 2 понятия означают одно и то же — уникальный цифровой номер.

Об отличии кодов УИП и УИН читайте в этой статье.

Для чего было введено это поле? Прежде всего, с целью оптимизации и улучшения качества работы госслужащих, ускорения процесса зачисления платежей.

Перечисления с указанием кода УИН позволили сократить ошибки при зачислении платежей в бюджет. Госслужащим больше нет необходимости проверять платежи по ИНН/КПП или КБК предприятия.

Уникальный номер указывается в поле 22 при перечислении штрафов, недоимок, пеней в налоговые инспекции, ПФ РФ или ФСС РФ.

При уплате текущих налоговых платежей и страховых взносов в государственные фонды нашей страны этот код приводить не нужно — в этом случае в поле 22 следует поставить 0.

Оставлять пустым это поле нельзя, иначе обслуживающий банк откажет вам в исполнении платежных поручений.

Подробнее об этом — в материале «Нужен ли УИН в платежке на штраф?».

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Что означает номер УИН

УИН состоит из 20 цифр, каждая из которых имеет смысл и несет определенную информацию.

Номер состоит из 3 основных частей или блоков.

Первые 3 цифры (1–3) показывают код администратора платежа или исполнительного органа. К примеру, налоговым инспекциям присвоен постоянный код 182.

Цифра 4 в настоящее время не используется, поэтому на ее месте пока стоит 0.

Следующие 15 цифр (5–19) — это основной блок, или индекс самого документа. Эти цифры означают уникальный номер документа в платежной системе бюджетополучателя.

Таким образом, каждый платеж имеет свой неповторимый УИН. Двух одинаковых номеров существовать не может.

Об основных принципах заполнения платежного поручения читайте в статье «Как заполнить платежное поручение в 2019 — 2020 годах — образец?».

Где найти УИН

Образец заполнения платежки по НДС с УИН вы можете посмотреть в КонсультантПлюс. Бесплатно получите пробный доступ к системе и переходите к примеру документа.

УИН обычно указывается в требовании, которое высылают специалисты налоговых инспекций и государственных фондов на оплату штрафа, пени или недоимки. Присутствует он в составе реквизитов, по которым нужно сделать перечисление соответствующей суммы.

Фактически заполнение поля 22 — это много шума из ничего. Требование об указании УИН относилось только к определенным платежам, предназначенным для бюджетного получателя. Исходя из последних разъяснений ФНС РФ, и для них поле 22 может иметь значение 0. Во всех остальных случаях достаточно поставить в этом поле 0.

Официальные и подробные указания по заполнению УИН от самой ФНС вы найдете в КонсультантПлюс. Получите бесплатный доступ к системе и переходите к разъяснениям из первых уст.

Статусы плательщика, указываемые в платежных документах, можно найти в этом материале.

Итоги

Заполнять поле 22 в платежном поручении следует только при уплате пеней, штрафов или недоимок. Найти уникальный идентификационный номер можно в требовании, полученном от налоговиков. При осуществлении иных платежей в поле 22 ставится значение 0.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2018) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется. Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность. Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Шаг 3. После истечения срока обязательно закажите в налоговой справку о расчетах с бюджетом или акт сверки, чтобы удостовериться, что инспекторы зачли сумму на правильный КБК.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от № 03-02-07/1/2145).

Что такое КБК в платежке

Понятие и особенности

Примером таких сведений может служить код бюджетной квалификации (КБК), для непосвящённого взгляда, выглядящий как бессмысленный набор цифр, и, на деле, несущий в себе массу информации. Плательщик, не понимающий, как расшифровывается данный код, не сможет правильно заполнить бланк, что может повлечь за собой серьёзные проблемы.

КБК – важный реквизит платёжного поручения, указываемый плательщиком при его заполнении и представляющий собой последовательность цифр, которой зашифрована (закодирована) определённая информация. Благодаря КБК можно узнать, откуда отправлен платёж, его целевое назначение и ряд других сведений.

Существуют следующие типы КБК:

- для бизнесменов, проводящих свою деятельность на основе патентной системы налогообложения;

- для выплаты страховых взносов;

- для уплаты недоимок;

- для уплаты фиксированных взносов (нотариусами, индивидуальными предпринимателями);

- для осуществления платежей.

Последние изменения в области КБК и налога на имущество рассмотрены в видео ниже:

Для каких целей используется

Введение данного кода служит следующим целям:

- облегчению процесса составления материальной документации и анализа показателей бюджета;

- правильному и своевременному перечислению налоговых сумм по их целевому назначению с разбитием на отдельные счета;

- классификации доходных и расходных статей бюджета, а также источников их возникновения.

Новые КБК

Чем регулируется вопрос

- Распоряжение №2-П Центробанка по поводу безналичных расчетов, от третьего октября 2002 г.;

- Распоряжение Минфина №107н, утверждающее правила внесения информации в расчётные документы, от г.;

- Распоряжение Минфина №65н, утверждающий коды бюджетной систематики;

- Распоряжение Минфина №38н , содержащий исправления системы кодов;

- ФЗ №229, регламентирующий процедуры оплаты по исполнительным листам;

- Трудовой Кодекс ст. 137-138, регламентирующие удержания из зарплаты на основании административного документа;

- ФЗ №212, классифицирующий ошибки в КБК, как существенные;

- Налоговый Кодекс, пункт 12, перечисляющая типы налогов;

- Налоговый Кодекс, пункт 14, относящий налог на ТС к региональным налогам;

- Налоговый Кодекс, пункт 45, согласно которой, плательщик, неправильно указавший код, может опротестовать предписанные выплаты в суде;

- Приказ Минфина №38н, вводящий новые коды для взиманий за нарушения закона.

Заполняем поле 104 в платежном поручении (нюансы)

Платежное поручение — поле 104 предусмотрено в нем для указания специального кода. Рассмотрим, что собой представляет этот код, а также основные нюансы проставления реквизита 104 в платежке.

Что указывается в поле 104

Кбк — основной вид данных в поле 104. как он должен выглядеть

В каких источниках права утверждаются кбк

Нпа по кбк для налогов и страховых взносов

Существует ли корреляция КБК с другими реквизитами платежки

Последствия неверного указания КБК налогоплательщиком

Может ли ФНС начислить пени и штрафы за уплату налога по неверному КБК

Последствия неверного указания КБК при регистрации фирмы

Указан неверный КБК. В какое ведомство направлять заявление об уточнении

Итоги

Что указывается в поле 104

В поле 104 платежного поручения может фиксироваться:

- КБК, что означает «код бюджетной классификации» (п. 3 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

- 0 — при отсутствии КБК либо в случаях, когда денежные средства переводятся на счета, указанные в п. 2 приложения 4 к приказу № 107н.

Применение 2-й нормы актуально в случаях, когда платеж зачисляется на балансовый счет:

- 40501 (открывается для организаций в федеральной собственности);

- 40601 (открывается для организаций в любой форме государственной собственности, кроме федеральной);

- 40701 (открывается для негосударственных организаций);

- 40503 (открывается для НКО, находящихся в федеральной собственности);

- 40603 (открывается для НКО, находящихся в любой форме государственной собственности, кроме федеральной);

- 40703 (открывается для НКО, которые не принадлежат государству).

Таким образом, чаще всего в поле 104 указывается именно КБК. Он должен быть корректным. Прежде всего, с точки зрения структуры.

Кбк — основной вид данных в поле 104. как он должен выглядеть

КБК, фиксируемые в поле 104, должны быть:

- 20-значными;

- идентифицирующими администратора доходов в бюджет (за это отвечают первые 3 цифры), группу дохода (4-я цифра), вид дохода (5-я и 6-я цифры), статью и подстатью дохода (7–11-я цифры), уровень бюджета, в который зачисляется доход (12-я и 13-я цифры), способ сбора дохода (14–17-я цифры), экономический тип дохода (18–20-я цифры).

Если привести в соответствующем реквизите платежки КБК иной структуры, поле будет считаться заполненным неверно.

Правовые последствия указания неверного КБК рассмотрим чуть позже, а пока изучим основные источники права, в которых утверждаются коды бюджетной классификации.

В каких источниках права утверждаются кбк

Главный источник права, в положениях которого утверждаются (а также с разной периодичностью меняются) КБК, — приказ Минфина России от 01.07.2013 № 65н. Данный НПА, в свою очередь, сформирован в целях исполнения положений Бюджетного кодекса РФ в части регулирования классификации доходов и расходов национального бюджета государства.

Однако КБК, зафиксированные в приказе № 65н, в большинстве случаев представлены не в том виде, в котором их следует указывать в поле 104.

Более того, систематизация КБК, принятая в приказе № 65н, в ряде случаев довольно сложна для восприятия.

Изучим, каким образом подобные задачи решаются органами, контролирующими выполнение наиболее распространенных финансовых обязательств перед бюджетом РФ, а именно уплату налогов и страховых взносов.

Нпа по кбк для налогов и страховых взносов

ФНС России периодически систематизирует нормы приказа № 65н, в котором утверждаются КБК, принимая различные подзаконные правовые акты и предметно разъясняя нюансы применения этих кодов при уплате налогов, а с 2017 года – и страховых взносов.

Передача с 2017 года основного объема страховых взносов (исключением стали платежи на страхование от несчастных случаев, оставшиеся в ведении ФСС) под контроль налоговых органов привела к необходимости не только появления новых КБК, отвечающих страховым взносам, начисляемым по новым правилам, но и введения переходных КБК, предназначенных для оплаты взносов, начисленных до наступления 2017 года, а оплачиваемых уже в нем.

Подробнее об изменениях в КБК, связанных с нововведениями 2017 года, читайте в статье «Расшифровка КБК в 2017 году — 18210102010011000110 и др.».

Существует ли корреляция КБК с другими реквизитами платежки

В общем случае прямой зависимости между КБК и иными реквизитами платежного поручения законодатель не устанавливает. Однако НПА, предписывающие налогоплательщикам соотносить указание КБК с другими полями платежных поручений, издаваться все же могут.