Как отменить подписку zaimoman

Содержание:

- Отписались, а деньги продолжают сниматься?

- Законна ли деятельность сервисов с платной подпиской?

- Как отписаться от подписок и платных услуг?

- Как узнать о наличии подписок?

- Как отписаться сразу от всех займов

- Как отписаться от всех займов сразу

- Что это за сервис Epiczaim (Эпикзайм) и как он работает

- Сервис Imoneys.Credit: мошенники или нет

- Как отказаться от платных подписок

- Если звонят и предлагают займы, кредиты или карты

- О сервисе

- Тарифы сервиса

- Отписаться — намного сложнее…

- Плюс пользования сервисом ТелеЗайм

- Как работают «аггрегаторы» онлайн-заявок

- Можно ли вернуть деньги?

- Как узнать, кто списывает деньги?

- Что за сервис и за что снимают деньги

- Из каких организаций звонят чаще всего?

- Как отличить посредника от МФО?

- FAQ

- Заключение

Отписались, а деньги продолжают сниматься?

Как отписаться от займов, чтобы не снимали деньги с карты, мы уже разобрались, но если средства продолжают списываться, советуем вам пойти одному из путей:

- Убедиться, что вы отписались от всех сервисов и кредитов. Если это не так — сделать это, как сказано выше.

- На время вывести все деньги с карты. Некоторые сервисы прописывают, что расторжение договора происходит в течение 5–15 дней. Соответственно, даже если вы отпишитесь, но на ближайшие дни запланировано списание, деньги снова снимутся, хоть уже и в последний раз.

- Заблокировать карту и перевыпустить ее. Радикальный способ на случай, если ничего не помогает.

Законна ли деятельность сервисов с платной подпиской?

Увы, но ответственность за использование такого рода услуг несет сам пользователь платного сервиса. Невнимательность человека не защищает его от несанкционированных списаний средств с банковской карты. Кредитный брокер (если, конечно, это не откровенные мошенники, которые вообще не соблюдают никакие законы), работающий в правовом поле, сможет списывать с вас средства только в том случае, если вы сами дадите ему такое право. А вы фактически даете ему свое согласие, нажав на галочку напротив соглашения со всеми условиями:

- Публичной оферты;

- Согласия на обработку персональных данных;

- Политику конфиденциальности и обработки персональных данных;

- Согласие на звонки, email-рассылки и др.

Кроме того, вы не только даете брокеру реквизиты карты, но и предоставляете ему доступ к вашему счету. Да-да, на том этапе, когда система просит ввести номер карты и подтвердить ее действительность якобы для перечисления займа, фактически вы «развязываете руки» платному сервису. Деньги будут списываться безакцептным методом, то есть без дополнительного согласия со стороны владельца банковской карты. Он уже дал свое согласие на это, подписав электронную оферту.

К слову, подписка на такой сервис не дает вам гарантий одобрения заявки на займ онлайн в подобранных компаниях. Окончательно решение в итоге остается за МФО, а посредник гарантированно заработает на потенциальном заемщике свои 250–400 рублей или больше (в зависимости от того, насколько быстро человек отпишется от такого сервиса).

Как избежать платных подписок в будущем?

Чтобы в будущем вам больше не приходилось искать, как отписаться от займов, следуйте простым рекомендациям:

- Всегда читайте договора и соглашения, которые подписываете и на которые соглашаетесь. Даже если для этого нужно просто поставить галочку (на этот и расчет: вы быстро и бездумно на все соглашаетесь, а в выигрыше остается только другая сторона). Не ленитесь обезопасить себя, свои данные и свои деньги.

- Пользуйтесь бесплатными сервисами подбора займов. MikroZajm.com — яркий тому пример. Мы оказываем ровно такую же помощь в подборе подходящего займа, только не берем за это деньги и не навязываем бесполезную для людей рассылку.

- Никому не передавайте реквизиты своей банковской карты и другие данные, пока не убедитесь, что компания является тем, кем кажется (что это МФО или банк, а не сервис, маскирующийся под них).

Как отписаться от подписок и платных услуг?

Желание отписаться от всех платных услуг займов выглядит вполне логичным. Расходование денег без какого-либо эффекта сложно назвать рациональным и выгодным. Но сделать это далеко не просто, тем более – если пользователь посетил несколько онлайн-сервисов подбора займов.

Для успешного решения задачи целесообразно воспользоваться одним, а лучше — несколькими — из следующих способов:

Перечень самых популярных онлайн-сервисов подбора займов с платными подписками

Большая часть серьезных отечественных микрофинансовых организаций предпочитает работать без посредников. Они практически никогда не предлагают платные подписки, так как это попросту невыгодно. Намного проще и целесообразнее с финансовой точки зрения использовать прозрачные и понятные заемщики схемы сотрудничества.

Политика специализированных онлайн-сервисов подбора займов несколько иная. Нередко подобные платформы зарабатывают не на оформлении микрокредитов или предоставлении информации, а на платных подписках. Причем практически всегда в условиях предлагаемого сотрудничества указано, что речь идет не о МФО – просто надо внимательно читать все документы.

К числу наиболее назойливых сервисов с платными подписками относятся такие:

- Fedoro;

- Forenzi;

- Givemoney;

- L-Finance;

- Merechko;

- Safezaim и многие другие.

Как узнать о наличии подписок?

В большинстве случаев стоимость подписки не превышает 500 рублей. Списание денег происходит раз в месяц, а потому заметить непредвиденные траты удается далеко не всегда. Чтобы сделать это, требуется внимательно изучать выписку по счету, которая также формируется ежемесячно.

Второй способ обнаружить платные подписки предусматривает анализ предложений, поступающих на почту

Важно изучать не только реально интересующие человека письма или сообщения, но и спам. Именно так почтовые/мобильные сервисы и аккаунты социальных сетей часто воспринимают назойливые подписки, что делает их обнаружение еще более проблемным

Подобную ситуацию сложно назвать приятной, так как деньги, пусть и небольшие, теряются, а определить причину этого сложно.

Как отписаться сразу от всех займов

Поскольку посредники работают в формально правовом поле, у клиента остается возможность действовать в нем же. Если был подписан договор на оказание услуг, его всегда можно разорвать по своей инициативе. А также отозвать у сервиса разрешение на использование своих персональных данных, которое также прилагалось к договору.

Сразу от всех сервисов подбора займов отписаться не получится. Если вы умудрились угодить в такую ловушку в нескольких местах, нужно будет производить отписку от платных услуг в каждом таком месте в отдельности.

Способы отписки могут быть разными, они зависят от компании:

- специальная форма отписки на сайте сервиса — ссылку на нее часто можно найти где-то внизу главной страницы или в меню;

- ссылка “отписаться” может быть в личном кабинете на сайте сервиса — логин и пароль устанавливаются на этапе оформления первоначальной заявки;

- заявление подается в письменном виде — на электронную почту службы поддержки сервиса.

Способы отписки на bigzaim.su

Способы отписки на bigzaim.su

В некоторых сервисах доступен только один из перечисленных способов. А есть и такие, которые предлагают все способы сразу.

В любом случае нужно иметь в виду — в условиях расторжения договора может быть прописан срок, в течение которого произойдет отписка от платных услуг. Как правило, это что-то от 5 до 15 дней после того, как от клиента поступило соответствующее заявление. Пока этот срок идет, услуга будет предоставляться, а деньги — сниматься с карты. Чтобы такого не случилось, выведите все средства с дебетовой карты — пусть на ее балансе будет ноль рублей. А если карта кредитная — лучше ее вообще срочно заблокировать и перевыпустить.

Как отписаться от всех займов сразу

Если списания происходят регулярно и заемщик не понимает характер платежей, в первую очередь необходимо проверить подключенные платные подписки. Если заемщик оформлял онлайн кредит в МФО, у него не происходит подключение платных услуг.

Подавая заявку на разных интернет площадках, клиенту необходимо посетить каждую и подать заявление на отписку платных услуг. Материалов как отписаться от всех займов сразу достаточно.

Как отписаться от рассылки займов?

- Войдите на сайт брокера и спустите колесо прокрутки в нижнюю часть страницы. Найдите ссылку на отписка от услуг. Заполните необходимые поля заявки.

- Напишите на электронную почту письмо – претензии о необходимости расторжения договора.

- Используйте личный кабинет, как возможность отписки от сервис платных услуг.

Обратите внимание, что брокерская компания устанавливает временные рамки на обработку заявок. В среднем оператору требуется до 15 дней, чтобы расторгнуть заключенный ранее договор

Если заявление на отписку еще не рассмотрено, а срок последующего списания наступил, деньги будут удержаны со счета клиента.

Что это за сервис Epiczaim (Эпикзайм) и как он работает

Epiczaim.ru — платный сервис подбора займов или кредитный брокер, его функционал позволяет подать заявку на займ сразу в несколько разных МФО.

Что за компания — мошенники или это легально?

Сервис Epiczaim имеет легальную модель работы, предоставляя доступ к своим услугам по подписке, т.е. оплата производится автоматическими списаниями с банковской карты в заданной регулярностью. Пользователь при заполнении анкеты подтверждает свое согласие с условиями и стоимостью услуг, прописанными в соглашениях. Таким образом сервис ведет свою деятельность в рамках закона. Вопросы может вызывать способ донесения до пользователя информации о подключении подписки при подаче заявки.

Что обещает компания на официальном сайте

Из информации, которую пользователь видит на главной странице сайта, следует:

- Пользователю нужно просто заполнить форму, чтобы получить 100 т.р.

- Процентная ставка от 0%.

- Вероятность одобрения 90%.

- Решение по займу принимается моментально.

Реальная деятельность и принцип работы сервиса

Принцип работы сервиса Эпикзайм такой-же, как у других кредитных брокеров, пошагово это выглядит так:

На главной странице пользователю предлагается выбрать параметры микрозайма и нажать «Заполнить анкету»

Обратим внимание, что в этой части сайта нет информации о подписке, она указана только в нижней части сайта.

На втором шаге потребуется ввести контактные данные — номер телефона и адрес эл. почты. Здесь же необходимо принять набор соглашений, среди которых Договор публичной оферты, документы с информацией о тарифах — условиях и стоимости подписки, рекуррентных платежах и др.

На последующих этапах производится заполнение анкеты. Затем необходимо произвести оплату в размере 1 рубль для привязки банковской карты и активации подписки на услуги сервиса, после чего списания будут производиться согласно тарифам регулярно.

За что списывает деньги без вашего ведома и стоимость подписки

Списание под названием Epiczaim Barnaul Rus производится в пользу брокера Эпикзайм за подключение и дальнейшее продление подписки на услуги, которые включают в себя обработку анкеты пользователя и рассылку заявок в различные МФО.

Из документа о тарифах можно выяснить за что именно производятся списания. 1 руб. списывается сразу за верификацию карты. Затем раз в каждые 14 дней производятся следующие списания:

- 15 руб. — стандартизация и валидация данных в анкете

- 30 руб. — внутренний скоринг и проверка паспортных данных

- 120 руб. — шифрование и отправка анкеты партнерам (МФО)

- 223 руб. — информирование клиента по различным каналам связи

- 60 руб. — поддержка по телефону и e-mail

Итого списывается 449 рублей сразу после оформления подписки и затем регулярно раз в две недели.

Сервис Imoneys.Credit: мошенники или нет

С точки зрения закона сервис работает полностью легально и не является мошенническим. Пользователь самостоятельно соглашается получать информацию от компании, подключает подписку. Услуги подбора займа ему действительно оказываются. Информация об их стоимости отображается на сайте, а после получения займа или, если он перестал быть актуальным, можно всегда отключить подписку Imoneys кредит.

К сожалению, далеко не все пользователи внимательно читают документы на сайтах при поиске выгодного займа. Многие обнаруживают активацию подписку, когда деньги уже сняли с карты. В этом случае придется заниматься возвратом средств, что не всегда просто сделать, а часто – вовсе невозможно. Из-за этого пользователи часто оставляют о сервисе негативные отзывы.

Несмотря на отсутствие мошеннических действий, особого смысла в услугах сайта нет. Никаких гарантий за свои деньги клиенты сервиса не получают. Об этом компания-оператор прямо указывает в договоре-оферте.

Пользователи могут подобрать займы без платных подписок, воспользовавшись такими ресурсами, как Zaimopoisk. Кроме того, информацию об условия кредитования можно бесплатно получать на сайтах МФО.

Как отказаться от платных подписок

Отписаться от услуг сервиса по подбору займа можно на его сайте на странице отказа, но нужно знать, на каком веб-ресурсе вы оставляли свои данные.

Иногда вспомнить это не представляется возможным, а история браузера ничего подсказать не может. В этом случае проще заблокировать карту и перевыпустить ее. Онлайн-агрегаторы не будут знать новых реквизитов, а потому не смогут снимать деньги. Помня, на какой сервис оформлена подписка, вы сможете обратиться в службу поддержки по номеру телефона. Сотрудники не имеют права отказать в желании отписаться.

Однако в случае отсутствия какой-либо реакции со стороны онлайн-агрегатора, можно пожаловаться в полицию или прокуратуру. В обращении стоит указать название компании и регион ее регистрации. Эти данные всегда есть на сайте платного онлайн-агрегатора.Если сервисов много отписаться ото всех с карты Сбербанка или другого банка одним действием не получится.

Придется писать заявление в службу каждого агрегатора и ждать ответа с их стороны. Чтобы заранее защитить себя от этих сложностей, читайте внимательно условия договора, а также перед тем как указывать реквизиты карты проверяйте благонадежность ресурса.

Если звонят и предлагают займы, кредиты или карты

При обращении в банк или микрофинансовую компанию почти всегда нужно оставить номер мобильного телефона и подтвердить согласие на обработку данных. После этого ваш телефон попадает в базу обзвона колл-центра компании. Работники центра регулярно звонят по номерам в базе по различным поводам:

- Чтобы напомнить о размере задолженности, дате погашения или просрочке платежа по кредиту

- Чтобы уточнить данные по кредиту, который оформляет ваш родственник, коллега или знакомый — таким способом банк или МФК хочет узнать больше о будущем заемщике

- Чтобы уточнить данные по кредиту, по которому есть подозрения — например, если заявку подавал ваш полный тезка или в ней был указан чужой номер

- Чтобы предложить клиенту оформить кредит или воспользоваться другими услугами организации

Если в первых трех случаях подобные звонки — это необходимость, обусловленная работой банка, то в четвертом они могут быть бесполезными для заемщика. Рекламные сообщения могут поступать часто — несколько раз в неделю — из-за чего начинают очень сильно раздражать. Часто звонки поступают в неудобное время (например, ночью или во время работы), иногда – по нескольку раз подряд. Добавление номера в черный список обычно не помогает – звонки продолжаются с других номеров.

Во время такого звонка важно твердо сказать звонящему «нет» — убедительно сообщить о том, что такая услуга вам не нужна. Желательно озвучить четкую и достаточно весомую причину отказа

Дослушайте предложение до конца и вежливо откажитесь от услуги.

Чтобы избавиться от рекламных звонков, свяжитесь со службой поддержки компании по официальному номеру горячей линии и попросите об удалении вашего телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи. Иногда этого достаточно для того, чтобы ваш телефон оставили в покое.

Если же звонки продолжаются даже после вашей просьбы, обратитесь в компанию и напишите заявление в свободной форме. В нем попросите удалить ваш номер из базы обзвона. Заявление можно отправить лично или (если у компании нет офисов в вашем городе) по почте. После этого компания в большинстве случаев перестает звонить вам.

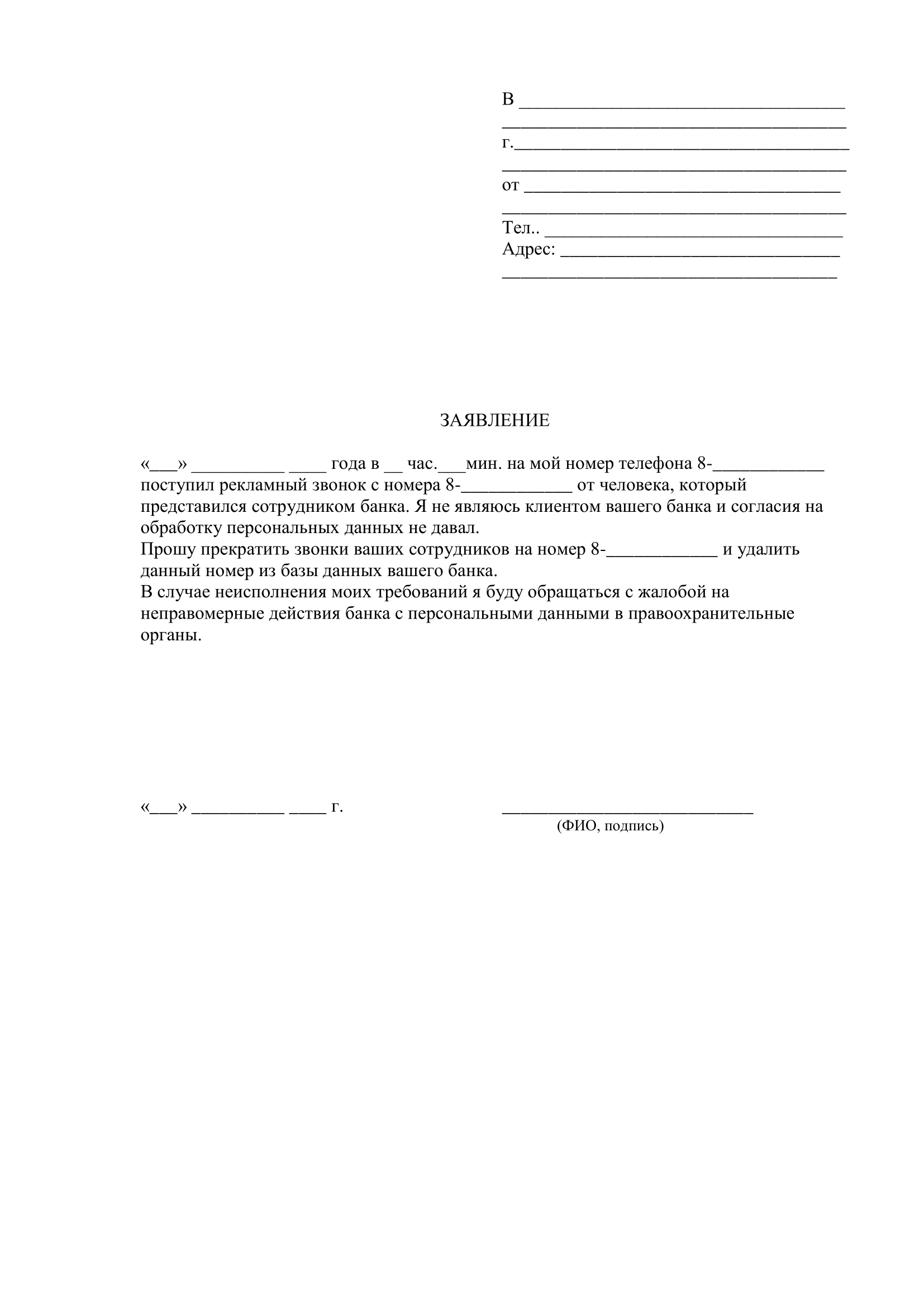

В заявлении потребуйте:

- Сообщить источник, из которого были получены персональные данные

- Сообщить, были ли переданы эти данные третьим лицам, а если переданы — то кому

- Удалить ваши персональные данные из базы рекламного обзвона

- Уведомить о том, что персональные данные удалены

Примерная форма заявления

Заявление составляется в двух экземплярах: один вы оставляете себе, другой — передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте — отправьте его ценным письмом с описью вложения.

По телефону часто работают мошенники, которые под предлогом оформления займа на выгодных условиях выманивают у жертвы паспортные данные и реквизиты банковской карты. Отличить телефонного мошенника можно по нескольким признакам:

- Не может назвать основную информацию о компании (например, номер свидетельства МФО или адрес офиса) либо называет неправильные сведения

- Требует сообщить секретные данные вашей карты (PIN-код, код безопасности) или SMS-пароль

- Требует заранее выплатить определенную сумму (например, оплатить комиссию за перевод займа)

- Торопит вас с решением, давит на вас, переубеждает, в том числе и в грубой форме

- Если мошенник представляется работником банка – не может ответить на вопросы о счете клиента (например, о текущем балансе)

Если окажется, что вам звонит мошенник, то вы можете просто добавить его в черный список. После звонка обратитесь в банк или микрофинансовую компанию и уточните, действительно ли в его колл-центре работает специалист с таким номером. Если выяснится, что такого работника здесь нет, то звонящий определенно был мошенником.

О сервисе

Услуги сервиса подбора займов состоят в предоставлении пользователю предложений от МФО, наиболее удовлетворяющих потребности клиента.

Например, вам нужно срочно получить 15 тыс. руб. на 5 дней под 0% на банковскую карту. Сервис будет регулярно высылать все предложения кредиторов, подходящие под эти условия. Дополнительно учитываются параметры заемщика, которые он указал при заполнении анкеты: возраст, трудовой стаж, доход.

Заемщику не потребуется самостоятельно искать предложения разных займодавцев, выбирать условия, отдельно подавать заявки на разные сервисы займов. Однако выдачу TvoyZaym не гарантирует, это не входит в его полномочия.

Пока пользователь зарегистрирован на сайте, будет продолжаться рассылка сообщений с предложениями займодавцев и постоянно взыскиваться плата, независимо от того, оформил он заем или нет. Если услуги больше не требуются, нужно отписаться от «Твой займ».

Тарифы сервиса

При активации сервиса Imoneys.credit пользователь привязывает карту к личному кабинету и разрешает снять с нее средства. Одновременно к ней подключают платную подписку. Это позволяет компании далее снимать деньги с карточки, не запрашивая дополнительного подтверждения.

Стоимость подписки составляет от 49 до 405 рублей за 5 дней пользования сервисом. Каждая услуга в сервисе тарифицируется раздельно.

| № | Услуга | Стоимость | Срок оплаты |

|---|---|---|---|

| 1 | Подтверждение получения заявки и присваивание номера Заявке | в 1-й день | |

| 2 | Проверка анкетных данных | 49 | в 1-й день |

| 3 | Анализ скорингового балла | 59 | в 1-й день |

| 4 | Персональный подбор займа | 69 | в 1-й день |

| 5 | Показ Витрины | в 1-й день | |

| 6 | Направление информационных сообщений Заказчику | 79 | в 1-й день |

| 7 | Направление заявки в кредитные и микрофинансовые организации | 149 | в 1-й день |

| 8 | Проверка анкетных данных | 49 | на 5-й день |

| 9 | Анализ скорингового балла | 59 | на 5-й день |

| 10 | Персональный подбор займа | 69 | на 5-й день |

| 11 | Направление информационных сообщений Заказчику | 79 | на 5-й день |

| 12 | Направление заявки в кредитные и микрофинансовые организации | 149 | на 5-й день |

Если у пользователя недостаточно средств на карте для оплаты подписки при обращении сервиса, автоматически активируется отложенный платеж. Компания-оператор будет периодически пытаться взять плату за свои услуги, пока ей это не удастся сделать. Она также может ее списывать по частям.

Отписаться — намного сложнее…

А теперь самое важное! Часто у клиентов возникают сложности при попытке отписаться от займов. Заполняя заявку на займ у подобных фирм-аггрегаторов, вы соглашаетесь на огромное количество все возможных условий и требований (прописанных в договорах оферты и прочих документах)

Да, вы возможно получите заветные деньги, но и заплатить за них придется.

Многие не сразу понимают, что произошло, но поняв, что списания с карты продолжаются, начинают искать способ отписаться. Конечно, вся эта методика прописана на каждом подобном сервисе, и у вас будет техническая возможность сделать это, но потраченных денег не вернуть (практически).

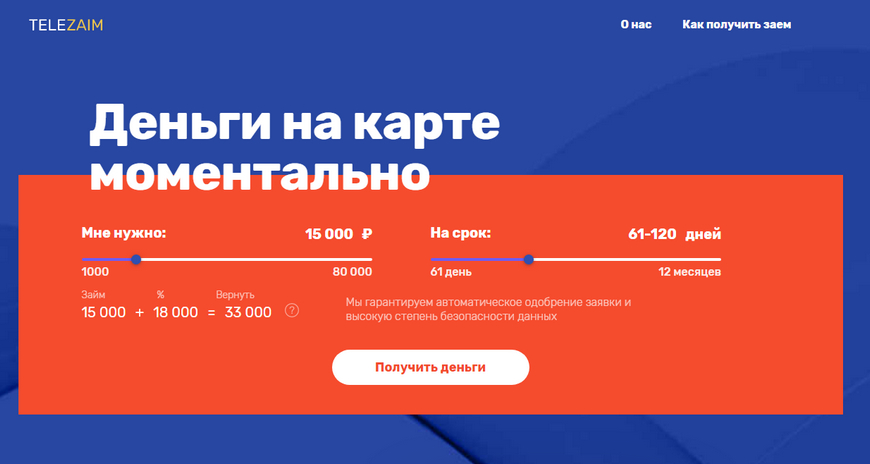

Плюс пользования сервисом ТелеЗайм

- Взять займ на портале компании можно в любое время суток, без ограничений;

- Данные обрабатываются в автоматическом режиме, что значительно ускоряет сам процесс;

- Для новичков действуют микрокредиты, освобожденные от процентов. Для тех, кто обращается в учреждение не в первый раз, действуют сниженные ставки;

- Данные клиентов защищены современными протоколами шифрования;

- Положительное решение по займу получают соискатели с любой кредитной историей. При этом не нужно подтверждать доход.

Так кто же это такие Telezaim ru

Сервис помогает заемщику подобрать наиболее выгодный вариант ссуды, с максимальным шансом на одобрение. Почти всегда имеется возможность получить положительное решение и взять займ в 95% случаях подачи заявки. Заявление на микрозайм принимаются даже у тех граждан, у кого отрицательная кредитная история и есть проблемы с долгами. Здесь не нужно подтверждать доход. Нередко сюда обращаются, чтобы улучшить свой кредитный рейтинг.

Если говорить простыми словами, то Telezaim это помощник в поиске микрофинансового учреждения для получения выгодного займа

Но важно понимать, сама фирма денег не выдает и не кредитует

Как работают «аггрегаторы» онлайн-заявок

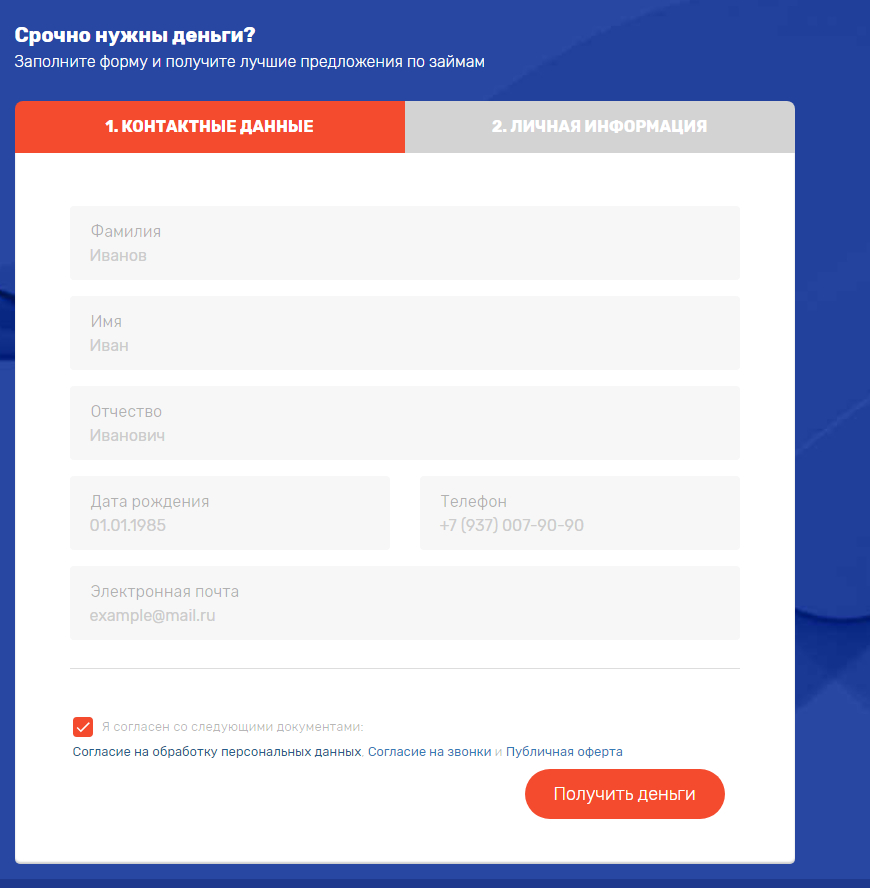

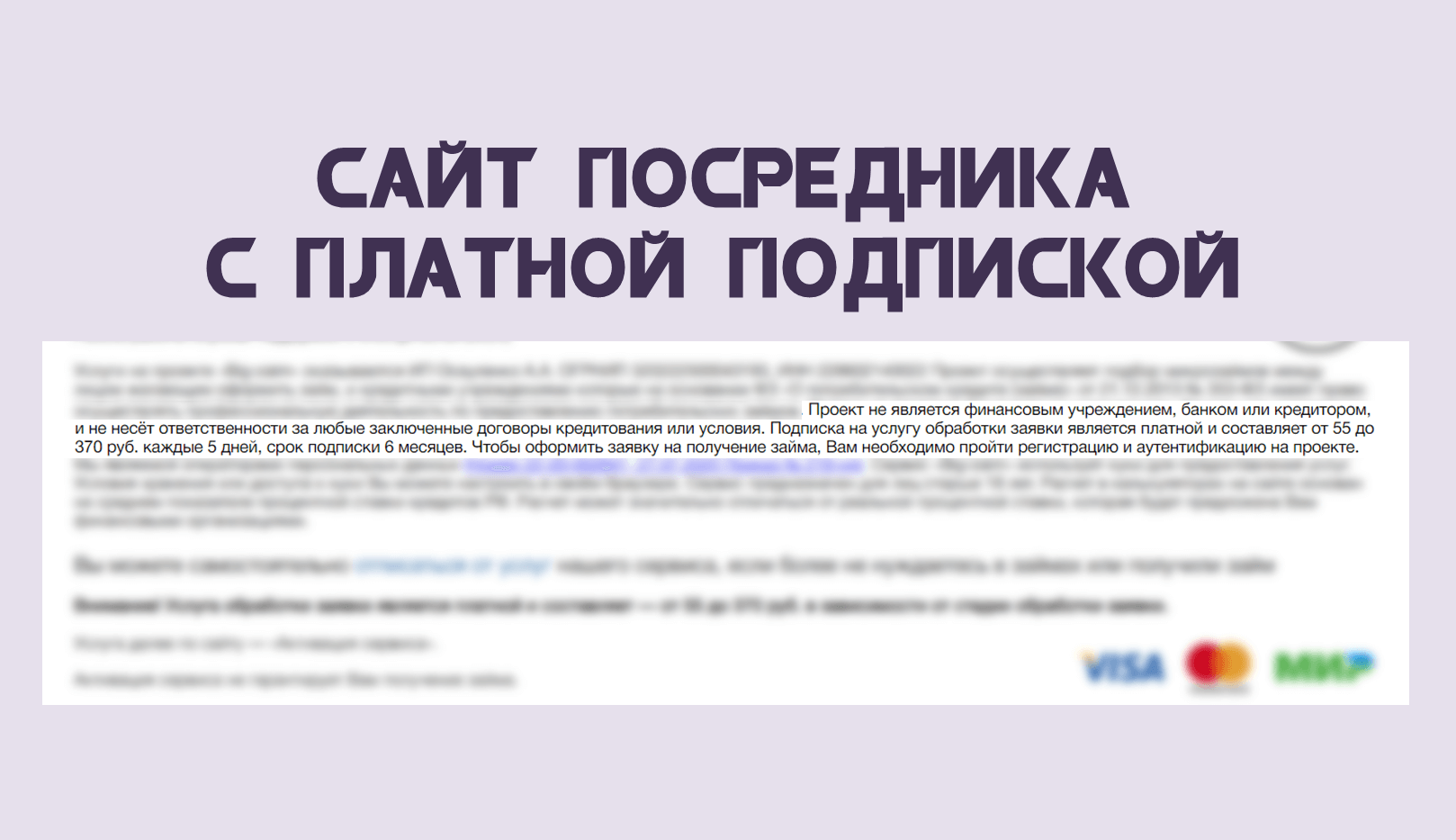

Как вы понимаете, отправить заявку на заём в огромное количество МФО можно двумя способами — собственноручно, заполняя соответствующие формы на каждом сайте, или же оформив так называемую подписку у посредников. Типовой аггрегатор не выдаёт деньги, а отправляет информацию о вашем желании получить кредит в финансовые организации. Характерным признаком такого сервиса является информация о «платных» услугах.

Выглядит это примерно так:

Попадая на такой сайт, вам предлагается заполнить соответствующую форму, где вы должны указать различную информацию о себе: ФИО, номер телефона и т. п. Также необходимо будет высказать ваше желание о требуемом займе — его сумме, сроках, способе выплат. Более того — часто вас просят привязывать банковскую карту в личном кабинете. Вот тут и начинается «работа» сервиса.

Выполнив все условия и заполнив анкету, вы ждете оказания «платной услуги». Первое, что происходит, с вашей карты начинают списывать деньги за подписку (раз вы подписались, то играете на условиях фирмы-посредника). А вот далее начинается сама услуга: сервис отправляет ваши данные в различные МФО, иногда даже в очень большое количество МФО (может даже во все :)? ).

По сути, заявка во все партнерские МФО подана, и вам остается только ждать звонка или сообщения о том, какая фирма готова вам выдать онлайн заём и на каких условиях.

Можно ли вернуть деньги?

Если деньги за услуги уже сняли, возврат сделать будут довольно сложно. Но можно попытаться все же добиться этого одним из следующих способов:

- Претензия в службу поддержки. Направить ее надо в течение 1 дня с момента того, как сняли деньги. В тексте обращения необходимо указать, чем конкретно не устроили пользователя услуги (например, недостоверная информация). Несоответствие их ожиданиям пользователя не может являться основанием для возврата средств.

- Через обращение в банк-эмитент карты. Он может инициировать возврат в рамках процедуры chargeback. Для этого надо подать заявление в офисе своего банка. Но нужно понимать, что ответ на запрос может быть отрицательным. Кроме того, начинать спор в рамках платежной системы право банка-эмитента, а не обязанность.

- Через иск в суд. В судебном порядке требовать возврат можно, если компания не ответила на претензию в течение 60 дней или отказала в удовлетворении требований. Предварительно желательно проконсультироваться с юристом. Самостоятельно осуществить возврат через иск в суд сложно.

Добиться возврата любым из способов сложно. Но иногда это удается пользователям и попытаться стоит.

Как узнать, кто списывает деньги?

Чтобы узнать, кто списывает деньги с карты, рекомендуется посмотреть информацию в банковской выписке. По описанию платежа можно идентифицировать компанию, удерживающую абонентскую плату.

Попробуйте вспомнить, где вы оставляли заявки

Чтобы определить, кто удерживает деньги с карты, в первую очередь нужно вспомнить, кому в последнее время передавались данные о банковских реквизитах. Если это сложно сделать, рекомендуется действовать следующим образом:

- Открыть в браузере историю посещения сайтов и составить список всех ресурсов, на которых пользователь заполнял анкеты в электронной форме, а также указывал паспортные данные, контакты и реквизиты карты.

- Проверить электронную почту и сообщения в мобильном телефоне на предмет рекламной рассылки о займах.

Как распознать посредника и отличить его от МФО

Сервисы, оказывающие услуги посредника, пользуясь невнимательностью посетителей сайта, привлекают клиентов яркой рекламой и заманчивыми обещаниями. Заемщики спешат подать заявку на получение ссуды и не обращают внимания на важную информацию, напечатанную мелким шрифтом. Поэтому они даже не подозревают, что регистрируются не на сайте кредитора, а на интернет-ресурсе брокера.

Внимание! Перед подачей заявки рекомендуется внимательно ознакомиться со всей информацией, представленной на сайте.

Отличительные признаки посредника и МФО:

Это сервис-посредник:

Это реальная МФО (МФК) — входит в государственный реестр микрофинансовых организаций:

Что за сервис и за что снимают деньги

Сервис Telezaim – это онлайн-брокер. Он осуществляет подбор займов от российских микрофинансовых организаций. При регистрации и заполнении первой заявки в сервисе пользователю автоматически подключают платную подписку на получение предложений от МФО. По ней каждые 5 дней с карты пользователя будут списывать от 99 до 399 рублей. Отказаться от ненужных платных услуг можно в любой момент.

При регистрации пользователь заполняет анкету-заявку, привязывает карту и принимает договор-оферту. По нему компания-оператор сервиса обязуется оказать следующие услуги:

- анализ заявки;

- подбор подходящих предложений от МФО;

- отправка заявок в микрофинансовые организации.

Никаких гарантий одобрения займа оператор не дает. Он также не вмешивается в отношения между заемщиком и кредитором. Для просмотра предложений от МФО пользователю предоставляют доступ в личный кабинет Телезайм. Часть сведений об МФО клиенту также направляют по электронной почте.

Оплачивают услуги по подписке. Срок действия подписки – 15 дней. Стоимость ее зависит от запрошенной суммы займа:

- если запрошено от 1 до 29 тыс. рублей, подписка будет стоить 99 р. за 5 дней;

- при запросе от 30 до 59 тыс. рублей с пользователя каждые 5 дней будут снимать по 299 р.;

- если планируется получить в долг от 60 до 80 тыс. рублей, за подписку будут списывать по 399 р. каждые 5 дней.

Компания будет снимать деньги с карты пользователя автоматически каждые 5 дней. Если снять всю сумму сразу не удалось из-за недостаточного баланса карты, компания может попытаться списать деньги частями.

Из каких организаций звонят чаще всего?

Как отмечают пользователи, чаще всего рекламные звонки и сообщения поступают из Альфа-Банка, Русского Стандарта, Восточного Банка, Райффайзена и Ситибанка. Реже — из ВТБ, Сбербанка, ОТП, Почта Банка и Кредит Европа Банка. Сообщения от них могут поступать как клиентам, так и тем, кто ранее не пользовался услугами этих организаций.

Рекламные звонки от микрофинансовых организаций обычно поступают реже, чем от банков. Гораздо чаще заемщики жалуются на коллекторов, которые требуют вернуть чужие микрозаймы. Если верить жалобам заемщиков, то наиболее часто звонки — как рекламные, так и по поводу чужих долгов — поступают от компаний Быстроденьги и Лига Денег.

Как отличить посредника от МФО?

Многие посредники пользуются банальной невнимательностью заемщиков

Сервисы брокеров намеренно отвлекают их внимание цепляющими заголовками, яркими баннерами и предложениями взять кредит онлайн. В результате пользователь спешит скорее заполнить заявку, не долистав страницу до самого низа, где скрывается важнейшая информация о том, что на самом деле он передает свои данные платному сервису подбора займов, а не кредитору напрямую

Всегда внимательно изучайте ВСЮ информацию на подобных сайтах, в особенности ту, что написана маленьким незаметным шрифтом внизу страницы.

Кроме того, отличить посредника от МФО можно и по следующим признакам:

| Признак | Посредник | МФО |

| Выдача денег в долг | Нет. Что бы ни заявлялось на сайте посредника, по факту сервис только подбирает компании, которые выдают займы онлайн. | Да. Компания либо отказывает в выдаче займа, либо выдает кредит удобным клиенту способом. Хотя некоторые МФО также порою грешат, предлагая взять деньги в сторонних компаниях после отклонения заявки. |

| Суть рассылки | Сообщения поступают всегда с разными предложениями и разными МФО. | Сообщения поступают с предложением взять займ в одной конкретной компании (в той самой, от которой приходит рассылка). |

| Размер списания | Ежемесячно/еженедельно одна и та же сумма (обычно в пределах 250–400 рублей в месяц). | Списания возможны только в том случае, если вы оформили займ онлайн, но не погасили задолженность своевременно и в полной мере. |

FAQ

Какие платные услуги предлагает «Займ в кармане»?

Главной платной услугой сервиса выступает подбор займов по параметрам, предоставленным клиентом. Она стоит 1,4 тыс. руб. и оказывается в течение двух месяцев.

Как отписаться от платной рассылки?

Чтобы сделать это, необходимо реализовать один из двух возможных вариантов. Первый предполагает звонок в службы поддержки микрокредитной компании, второй – использование функциональных возможностей ЛК клиента.

Насколько легальна деятельность сервиса?

Сервис подбора и выдачи микрокредитов «Займ в кармане» работает полностью законно – под вывеской МКК «Акинчев». Компания внесена в Госреестр МФО решением Центробанка страны.

Можно ли вернуть деньги, списанные с карты в качестве оплаты за платные услуги МКК?

Вероятность успешного возврата уплаченных средств невелика. Дело в том, что платная услуга оказывается на законных основаниях, а согласие на ее получение дает сам клиент.

Заключение

Экспертное мнение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них — это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Вы можете столкнуться с недобросовестной или вовсе мошеннической организацией, для которой ваши угрозы – это пустой звук. В этих случаях нужно блокировать номера телефонов, с которых вам звонят, внося их в черный список на своем телефоне. Кроме этого, можно установить на своем смартфоне одну программу для блокировки нежелательных звонков и сообщений. Такие программы для любой операционной системы легко найти по запросу «программа блокировки звонков и смс» в Яндексе или Гугле.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Справиться с навязчиывми сообщениями от банков и МФК можно, не прибегая к нежелательным методам. Все зависит от того, какие это сообщения:

- Если вам звонят с предложением оформить кредит или займ — напишите заявление об удалении из базы обзвона

- Если присылают рекламные SMS или электронные письма — отключите рассылку в личном кабинете или также напишите заявление

- Если звонят коллекторы и требуют вернуть чужой долг — обратитесь в компанию, которая выдала заем, и разъясните ситуацию

- Если звонки и собщения не прекращаются — обратитесь в ФАС, Роскомнадзор или Центробанк

Будьте внимательны, когда оставляте свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.