Транспортный налог: общие положения и особенности

Содержание:

- От чего зависит размер налога

- Налоговый Калькулятор транспортного налога 2020, 2021

- Образец заполнения налоговой декларации по транспортному налогу

- Правила начислений

- Расчет авансовых платежей по транспортному налогу

- Водный транспорт

- Расчет авансов по транспортному налогу

- Ставки транспортного налога по регионам в 2021 году

От чего зависит размер налога

Так, для расчёта налога на автомобиль, учитывают количество лошадиных сил его двигателя. Данную информацию в большинстве случаев указывают в техпаспорте. Но есть и другие виды транспорта, за обладание которым также требуется выплачивать налог. Какие показатели берутся за основу в таких случаях?

- Воздушный транспорт с реактивной тягой двигателя измеряется в силовых килограммах.

- Водные судна морские или речные с валовой вместимостью измеряются в регистровой тонне.

- Транспортная единица, чтобы рассчитывать другой вид ТС для плаванья на воде или полётов.

Чтобы определить налоговую базу для юридического лица в конкретном случае, руководствуются требованиями Налогового кодекса России. Расчётные данные, необходимые для подстановки в формулы определении размера транспортного налога, находят в технической документации на машину.

Коэффициент формируется согласно таблице расчёта возраста автомобиля. Он исчисляется от даты его выпуска или покупки до начала текущего налогового периода. Это означает, что регулярно год от года такие показатели будут меняться, и налог — вместе с ними.

Ставка по налогу является неизменной константой и не подлежит расчёту. Она устанавливается в зависимости от региональных особенностей.

Кроме этого, на размер налога оказывают влияние такие показатели:

- двигательная мощность транспорта;

- категория транспорта;

- валовая вместимость;

- сколько эксплуатировался транспорт.

Налоговый Калькулятор транспортного налога 2020, 2021

Расчет приблизительный, поэтому Вы можете использовать его только для справки. Сумма налога, рассчитанного калькулятором транспортного налога на налог ру округлена до целых рублей. (До 50 копеек – отбрасывается, свыше 50 копеек – округляется до рубля).

В расчете не учтены налоговые льготы, на которые вы, возможно, имеете право.

Ознакомиться со списком федеральных льгот и льгот вашего региона вы можете, изучив эти документы:

- Глава 28 Налогового кодекса РФ

- Законы вашего региона, в котором зарегистрировано ваше транспортное средство (как найти их, см. выше).

Не забудьте, что граждане и ИП должны уплачивать транспортный налог только на основании уведомлений. Которые ежегодно рассылают налоговые инспекции. Кроме суммы в уведомлении будет указана и крайняя дата уплаты налога, а также расчет транспортного налога. В котором указан налоговый период, марка транспортного средства. Государственный регистрационный номер, налоговая база-мощность в лошадиных силах, доля в праве собственности, ставка транспортного налога. Количество месяцев владения и итоговая сумма налога на автомобиль.

Обращаем Ваше внимание, что расчет транспортного налога с помощью калькулятора ФНС носит ознакомительный характер. Поскольку транспортный налог относится к налогам, исчисляемым налоговой инспекцией

ФНС России необходимо осуществлять оплату транспортного налога после получения налогового уведомления. Налоговое уведомление направляется не позднее 30 дней до наступления срока уплаты.

Сроки оплаты транспортного налога для юридических лиц и ООО

Для расчета транспортного налога:

- выберите свой регион (он слева на экране калькулятора);

- год начисления налога;

- вид транспортного средства;

- мощность двигателя;

- льготу, если есть.

Если автомобиль, транспортное средство, стоимостью от 3 млн. рублей, то необходимо будет указать еще:

Если у Вас стоимость ТС меньше 3 млн. руб, но ничего не указывайте!

- Марку ТС

- Модель автомобиля

- Год выпуска

Калькулятор транспортного налога

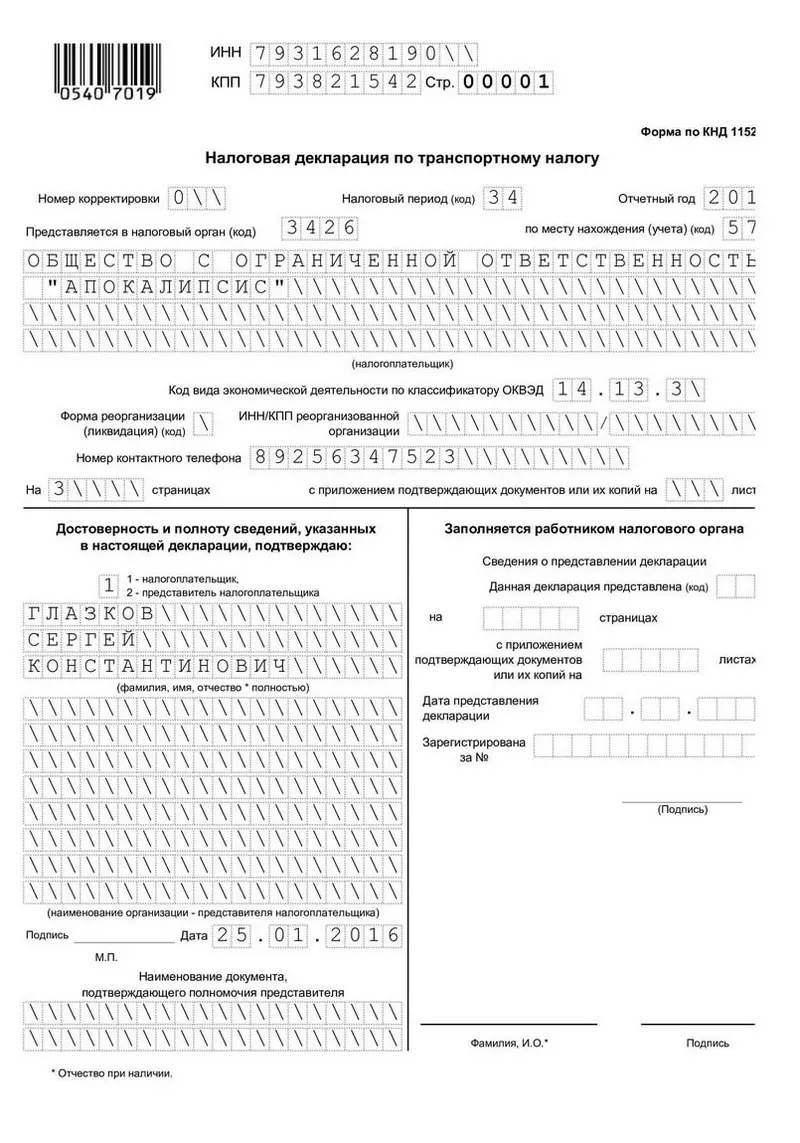

Образец заполнения налоговой декларации по транспортному налогу

Декларация по ТН состоит из 3 частей:

-

Титульный лист;

-

Раздел 1;

-

Раздел 2.

Порядок заполнения декларации указан в Приказе ФНС России от 05.12.2016 N ММВ-7-21/668@. Ссылку на него мы давали выше. Помните, что в 2021 году следует использовать формат нового образца.

Как заполнить декларацию по транспортному налогу за 2021 год на примере:

1Титульный лист.

Правилам заполнения титульного листа посвящен раздел III Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@. Как его заполнить:

-

Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

-

Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

-

Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

-

Укажите номер налогового органа, в который направляете декларацию;

-

Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

-

Напишите полное название организации в блоке «Налогоплательщик».

-

Напишите кол-во страниц декларации и прилагаемых документов.

-

В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

-

Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

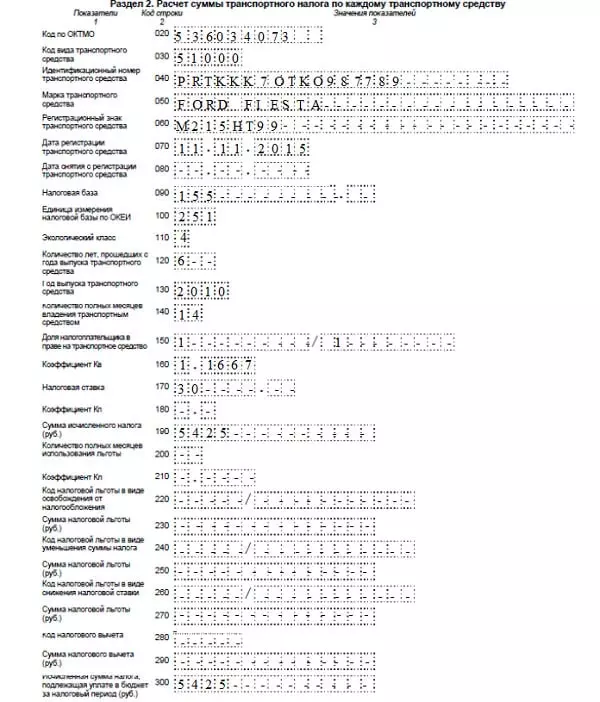

2Раздел 2

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

-

030 — вид ТС (смотреть в Приложении №5 Приказа);

-

040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

-

050 — марка;

-

060 — гос. номер;

-

070 — дата регистрации ТС;

-

080 — дата снятия учета (только если авто было снято с регистрации в этом году);

-

090 — кол-во лошадиных сил;

-

100 — код для л.с. — «251»;

-

110 — экологический класс;

-

120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

-

130 — год выпуска авто (смотреть в ПТС);

-

140 — кол-во полных месяцев владения ТС;

-

150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

-

160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

-

170 — налоговая ставка в вашем регионе;

-

180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

-

190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

-

300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

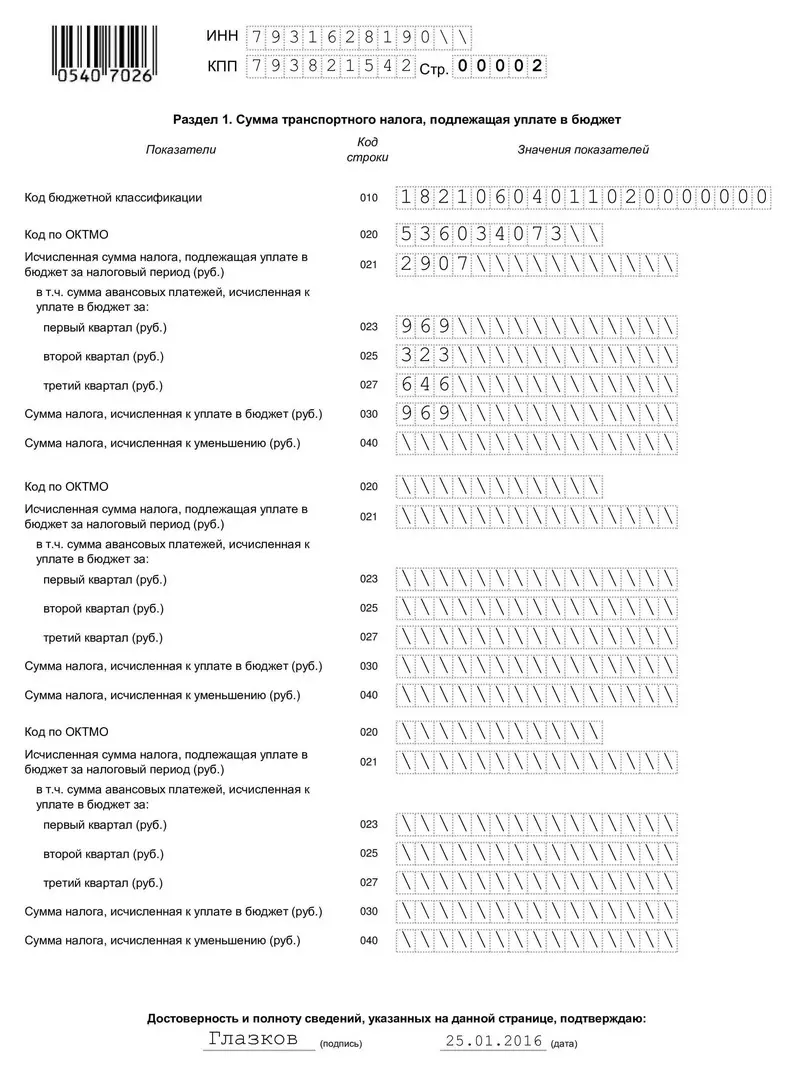

3Раздел 1

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

-

020 — напишите код ОКТМО;

-

021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

-

023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

-

030 — вычтите из числа в строке 021 все авансы и запишите результат.

-

Напишите свою фамилию и дату внизу документа.

Оформляя декларацию, придерживайтесь таких правил:

-

Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

-

Пишите только заглавными буквами. Придерживайтесь печатного стиля;

-

Используйте чернила темно-синего, фиолетового или черного цвета.

-

Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

-

Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.

Правила начислений

Расчет для физических лиц составляют территориальные инспекции. Рядовым гражданам и предпринимателям не нужно разбираться в формулах и ставках. Обязательства организаций оценивают несколько иначе. Транспортный налог ООО рассчитывает и оплачивает самостоятельно.

Для машин, оснащенных двигателями, единицей измерения становится мощность. Исключением из правила являются воздушные суда. Налог на них определяют с опорой на реактивную тягу. Если на балансе компании числятся несамоходные машины, калькуляция составляется с учетом вместимости (тоннаж). В остальных случаях основой признается единица транспорта.

Поскольку транспортный налог является региональным, точная ставка устанавливается субъектом РФ. На общероссийском уровне закреплены лишь базовые тарифы. В администрации краев, городов федерального значения и областей принимают решения об изменении показателя. Их могут уменьшать или увеличивать Налоговый кодекс допускает отклонения от базиса не более чем в 10 раз, то есть на порядок. На маломощные авто с мотором до 150 «лошадей» это ограничение не распространяется (ч. 2 п. 2 ст. 361 НК РФ). Ставки могут оказаться значительно ниже.

На размер отчислений влияют разные факторы. Законодатель позволяет регионам дифференцировать тарифы. В 2019 году они зависят от давности владения транспортным средством, его возраста (периода фактической эксплуатации), стоимости.

Формула расчета налога закреплена ст. 362 НК РФ:

База × ставка.

Полученный результат корректируют с учетом повышающего коэффициента (Кп). Если речь идет об элитной технике, обязательства пересчитывают по правилам ч. 2 ст. 362 НК РФ:

| Стоимость автомобиля (в млн рублей) | Срок владения | Повышающий коэффициент (Кп) |

|---|---|---|

| 3–5 | Не больше 3 лет | 1,1 |

| 3–5 | До 12–24 месяцев | 1,1 (Федеральным законом № 335-ФЗ от 27.11.17 коэффициенты 1,3 и 1,5 отменены) |

| 5–10 | До 5 лет | 2 |

| 10–15 | До 10 лет | 3 |

| Свыше 15 | Не старше 20 лет | 3 |

Перечень моделей, средняя стоимость которых превышает 3 млн рублей, публикуют на портале Минпромторга РФ. Обновления размещают ежегодно до 1 марта.

Второй коэффициент применяется, если организация владела техникой менее года. Транспортный налог уплачивается со дня постановки и до снятия техники с учета. При регистрации машины до 15 числа, месяц владения признается полным. Если документы оформлены позже, расчет составляют со следующего месяца.

Пример № 1

Фирма поставила на учет два мотоцикла 14 и 16 июня 2018 года. В январе бухгалтеру необходимо определить срок владения техникой. Налог за первый мотоцикл будет рассчитываться за 7, а за второй – за 6 месяцев.

Временной коэффициент вычисляют по следующей формуле:

Период владения авто ÷ Количество месяцев в отчетном периоде.

Пример № 2

Хозяйственное общество в Москве выпускает мебель. На балансе объединения стоят:

- грузовой автомобиль мощностью 250 л. с.;

- легковая служебная машина A8 Long Limousine quattro на 340 л. с. со сроком эксплуатации 4 года;

- автобус с двигателем на 180 л. с.

Автомобили принадлежали фирме длительное время, а автобус предприятие зарегистрировало лишь 18 апреля 2018 года.

Правила расчета транспортного налога в столице установлены законом Москвы № 33 от 09.07.08 (в ред. от 29.11.17). Согласно нормативному акту компания обязана применить разные ставки. Для грузовика расчет придется проводить по тарифу 55 рублей за каждую лошадиную силу. Использовать коэффициенты не требуется.

250 × 55 = 13 750 руб.

Для автобуса ставка составит 26 рублей. Калькуляция будет следующей:

180 × 26 = 4680 руб.

Поскольку транспорт принадлежал компании не весь год, результат придется скорректировать. Фактически фирма владела автобусом 8 месяцев. Машина поставлена на учет после 15 числа, поэтому апрель не входит в расчет. Временной коэффициент будет равен:

8 ÷ 12 = 0,67.

Итоговый платеж за автобус составит:

180 × 26 × 0,67 = 3153,6 руб.

За каждую лошадиную силу легкового автомобиля придется заплатить 75 рублей. Кроме того, организации потребуется применить повышающий коэффициент – 2. Модель A8 Long Limousine quatt входит в список Минпромторга РФ. Средняя стоимость машины варьирует в пределах 5–10 миллионов в отечественной валюте. Налог составит:

75 × 340 × 2 = 51 000 руб.

За год предприятию придется заплатить в бюджет:

13 750 + 3153,6 + 51 000 = 67 903,6 руб.

Поскольку в число региональных льготников фирма не входит, перечислить потребуется всю сумму.

Расчет авансовых платежей по транспортному налогу

Кто должен совершать авансовые платежи по ТН?

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

По какой формуле вычисляются авансовые выплаты по дорожному налогу?

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Где посмотреть повышающий коэффициент для авто?

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

| Стоимость машины | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| 3 — 5 млн руб. | 2 — 3 года | 1,1 |

| 3 — 5 млн руб. | 1 — 2 года | 1,3 |

| 3 — 5 млн руб. | менее 1 года | 1,5 |

| 5 — 10 млн руб. | менее 5 лет | 2 |

| более 15 млн руб. | менее 20 лет | 3 |

Как самостоятельно вычислить сумму аванса по налогу?

Чтобы наглядно посмотреть, как вычислить размер авансовых платежей вручную, давайте рассмотрим пример расчета стоимости транспортного налога на ТС по формуле для BMW M2 Купе. Предположим, что с года выпуска авто прошло менее 2 лет, мощность двигателя составляет 370 л.с., а организация-собственник находится в Московской области.

Определяем необходимые данные:

-

Мощность = 370 л.с.;

-

Налоговая ставка = 150 руб.;

Налоговая ставка определяет стоимость одной лошадиной силы для транспортного налога. В разных регионах РФ она может отличаться, поэтому мы должны проверить, какая ставка в Московской области. Сделать это можно здесь.

Коэффициент = 1,3;

Находим автомобиль в перечне Минпромторга. Средняя стоимость BMW M2 Купе подпадает под категорию от 3 до 5 млн руб. Смотрим по таблице выше коэффициент для авто данной стоимости, с выпуска которого не прошло 2 лет.

Количество месяцев владения ТС за год =1.

Если автомобиль был зарегистрирован на вас целый год, то этот показатель равен единице, т.е. не учитывается. Правила расчета автоналога за неполный год смотрите здесь.

Подставляем числа в формулу ¼ х (Мощность) х (Налоговая ставка) х (Повышающий коэффициент) х (Кол-во месяцев владения ТС за год).

Получаем, что один авансовый платеж составит ¼ х 370 х 150 х 1,3 х 1 = 18038 руб. Соответственно всего за год придется заплатить 72150 руб. налога.

Как рассчитать авансовый платеж по онлайн-калькулятору?

Несколько проще вычислить стоимость периодических платежей по калькулятору. Как правильно рассчитать сумму авансового платежа по налогу на транспортное средство с помощью онлайн-калькулятора:

-

Перейдите на калькулятор вашего региона;

-

Выберите тип ТС, посмотрите по документам мощность авто и введите данные в соответствующую строку;

-

Если вы купили/продали авто в этом году, укажите дату в специальную форму;

-

Нажмите на «Рассчитать»;

-

Если автомобиль стоит дороже 3 млн руб., умножьте результат на повышающий коэффициент;

-

Полученную сумму разделите на 4.

Несмотря на то что пользоваться онлайн-калькулятором для расчета автоналога намного удобней, чем считать его самостоятельно, следует иметь в виду, что он не всегда может выдать точный результат. Поэтому такие серьезные расчеты, как авансовые платежи, лучше проводить вручную.

Водный транспорт

Городские жители привыкли понимать под водным транспортом прогулочные катера, которые занимаются перевозкой экскурсий по каналам и рекам курортных городов. Все эти названия – Стрела, Экспресс, всем хорошо знакомы, и мы понимаем, что имеется в виду. Их владельцами являются индивидуальные предприниматели или юридические лица. И все они должны уплачивать транспортный налог, если не являются льготниками.

Таким образом, получается, что уплата транспортного налога зависит от принадлежности владельца к льготной категории. Но это не совсем так. Действительно, инвалиды и другие социально незащищённые лица вправе рассчитывать на помощь государства и в этом вопросе. Но Законодатель не стал подходить к вопросу слишком просто. Льготниками могут себя считать и владельцы крупных компаний, если в их собственности имеются как вёсельные или моторные лодки не более 5 лошадиных сил мощности, так и речные, морские, воздушные суда, занимающиеся перевозками или промыслом.

Но все они составляют обширную классификацию рыбопромысловых, торговых и иных судов:

- Траулеры и сейнеры для вылова рыбы.

- Суда для ловли, обработки и переработки рыбной продукции непосредственно на судне.

- Базы по обработке морепродуктов и рыбы.

- Рефрижераторы для перевозки транспорта.

- Промышленные катера, баркасы, мотолодки и лодки без мотора, плашкоуты и баржи различной целевой направленности и так далее.

Отдельную группу судов составляют технические и вспомогательные суда, к которым относятся:

- промышленные поисковые;

- научно-исследовательские.

С их помощью добывают не только рыбу и морепродукты, но и другие биологические ресурсы, ведут научную работу, осуществляют спасательские функции, перевозку грузов и так далее.

Для того, чтобы доказать свой льготный статус, компаниям, владеющим таким транспортом, необходимо иметь соответствующую разрешительную документацию. В частности, это лицензия на право деятельности, договоры.

Расчет авансов по транспортному налогу

Расчет авансов по транспортному налогу

Отчетные периоды – кварталы (I, II и III), по окончанию каждого проводится вычисление транспортного налога по ТС, зарегистрированным на организацию на момент расчета. Также заплатить аванс нужно в том случае, если в отчетном квартале автомобиль снят или поставлен на учет. При этом компания владеет ТС не полный период, а потому в расчете будут некоторые особенности.

Производить квартальные расчеты нужно, если того требуют местные законы. Данный момент лучше уточнить непосредственно в отделении ФНС или на официальном сайте указанной службы. Если местные власти не требуют разбивать транспортный платеж на 4 части, то расчет проводится только по годовым результатам вместе с подачей соответствующей налоговой декларации.

Формула для расчета авансового налога

Квартальный аванс = (База * Ставка * Кв * Кп) / 4

Налогооблагаемая база – автомобильная мощность двигателя в лошадиных силах. Такой параметр всегда прописан в технической документации к автомобилю (в частности в ПТС).

Если в ПТС мощность указана в кВт, то проводится пересчет на лошадиные силы, для чего указанный в киловаттах параметр умножается на 1,35962.

Например, если в ПТС автомобиля указана мощность 125 кВт, то пересчет в лошадиные силы проводится следующим образом – 120 * 1,35962 = 169,95 л.с.

Если после запятой более чем 2 цифры, то выполняется округление до сотых.

Налоговая ставка может варьироваться в зависимости от региона, уточнить действующий показатель лучше в местном отделении налоговой службы.

Кв – коэффициент, который учитывает полноту владения транспортом в течение квартала. Коэффициент будет принимать значение 1, если весь квартал автомобиль был зарегистрирован на плательщика. Если же ТС в течение отчетного периода зарегистрирован или снят с учета, то в формулу нужно добавлять рассматриваемый коэффициент.

Формула для вычисления Кв следующая:

Кв = число полных месяцев владения / 3.

Месяц признается полным в следующих случаях:

- ТС поставлен на учет до 15-того числа (включая 15-тое);

- ТС снят с учета после 15-того числа (при этом самое 15 число не включается в условие).

Результат деления округляется до 4 знаков после запятой.

Кп – еще один коэффициент, который принимает значение, отличное от единицы, если автотранспорт относится к дорогостоящим.

Понятие «дорогостоящий» означает, что стоимость ТС не ниже 3 млн.руб. Для сравнения берется средняя стоимость автомобиля нужной модели, при это не важна фактическая цена приобретения. Российское законодательство определяет список моделей дорогостоящего транспорта, который закрепляется в Перечне на каждый год. На 2016г. актуальный Перечень подготовлен Минпромторгом России .

Кп – повышающий коэффициент, который увеличивает налоговую нагрузку на хозяина дорогостоящего автомобиля в зависимости от среднего стоимостного показателя и количества лет с момента изготовления ТС на заводе (учитывая год выпуска).

Зависимость коэффициента от стоимости и «срока жизни» ТС:

Пример расчет авансов

Юридическое лицо владеет двумя автомобилями:

- Легковой, средняя стоимость которого 4 млн.руб., мощность 240 л.с., год выпуска 2015, зарегистрирован в ГИБДД в 2015г.;

- Легковой, средняя стоимость которого менее 3 млн.руб., мощность 140 л.с., год выпуска 2015, зарегистрирован 16 февраля 2016г.

Регионом установлена ставка 75 руб./л.с..

Расчет по первому легковому автомобилю:

База = 240 л.с.

Кв =1

Кп = 1,3

Аванс I кв. = Аванс II кв. = Аванс III кв. = (240 * 75 * 1,3) / 4 = 5850 руб.

Расчет по второму легковому автомобилю:

База = 140 л.с.

Кв для I кв. = 1 / 3 = 0,333

Кв для II кв. = Кв для III кв. = 1

Кп = 1

Аванс за I кв. = (140 * 75 * 0,333) / 4 = 875 руб.

Аванс за II кв. = Аванс за III кв. = (140 * 75) / 4 = 2625 руб.

Таким образом, перечислить нужно поквартально следующие суммы:

- За I кв. – 5850 + 875 = 6725 руб.;

- За II кв. – 5850 + 2625 = 8475 руб.;

- За III кв. – 5850 + 2625 = 8475 руб.

Ставки транспортного налога по регионам в 2021 году

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Налоговой базой при расчете транспортного налога служит мощность автомобильного двигателя в л. с. Региональные власти самостоятельно устанавливают «стоимость» одной лошадиной силы, опираясь на таблицы с размерами налога для различным типов транспортных средств из НК РФ.