Безопасность с фиксированным доходом

Содержание:

- Что такое накопленный купонный доход по облигациям?

- ОФЗ в ВТБ: особенности

- Что такое облигации

- Разновидности облигаций

- Основные понятия

- Как зарабатывать на них

- Пример облигации в реальном мире

- Что такое ОФЗ для физических лиц в 2019 году

- Как зарабатывать на них

- Облигации по виду процентного дохода

- Накопленный купонный доход

- Преимущества ценных бумаг с фиксированным доходом

- Переменный купон и доходность

Что такое накопленный купонный доход по облигациям?

НКД по облигациям это собранный, но еще не выплаченный владельцу размер прибыли от владения данной ценной бумагой.

Суть и основные функции

Понятие НКД зависит от таких факторов, как размер купона и периодичность производимых платежей по нему. Размером купона называют сумму, выплачиваемую инвестору в заранее установленный срок, в основном – раз в квартал, либо в полгода.

Но бывают случаи, когда владельцу нужно реализовать ценную бумагу не дожидаясь расчетов по купону, и для того, чтобы учесть кусок невыплаченной прибыли, существующей только в документе, и используют накопленный доход, который закладывается в стоимость актива.

Данный показатель измеряется в рублях, и его размер увеличивается с каждым днем после выплаты купонного дохода.

Итак, НКД позволяет:

- Продать актив в любой момент, не привязываясь к дате производимых оплат по выплатам, благодаря чему поддерживается высокая ликвидность таких финансовых инструментов на долговых рынках.

- Продать и купить облигацию по честной как для продавца, так и для покупателя цене.

- Сохранить собранные проценты при досрочной продаже, тем самым делая подобное инвестирование более выгодным по сравнению с банковским депозитом (где досрочное снятие средств не всегда возможно, а если и возможно – то с утратой всех полученных процентов, либо, при краткосрочном вложении — предполагаются очень низкие начисления).

Что означает такой показатель для покупателя и продавца

Рассмотрим две наглядные ситуации.

Допустим, Виталий увидел в терминале что облигации продаются номиналом в 1 тыс. рублей. Чтобы их приобрести, ему нужно будет оплатить номинальную стоимость + НКД (с учетом даты покупки).

Важно!

Этим Виталий компенсирует потери по процентным оплатам Вове, который решил продать свои активы досрочно. После того, как наступит дата выплат по купону, Виталий получит их в полном объеме от эмитента, и тем самым вернет уплаченную продавцу величину причитающейся прибыли от владения активом.. Вове срочно потребовались деньги, поэтому ему нужно продать свой актив за четыре месяца до оплат по ценным бумагам по номинальной стоимости, увеличенной на НКД по двум месяцам

Вове срочно потребовались деньги, поэтому ему нужно продать свой актив за четыре месяца до оплат по ценным бумагам по номинальной стоимости, увеличенной на НКД по двум месяцам.

Свою прибыль от инвестирования за эти два месяца Вова получит не от эмитента, а от покупателя.

Как можно узнать величину параметра?

Учет величины накопленного дохода при покупке облигации очень важен, так как она увеличивает цену выбранного финансового инструмента (то есть к цене, которую вы увидите в стакане котировок на бирже нужно будет добавить данную сумму).

Узнать величину накопленного купонного дохода можно в торговом терминале в специальной одноименной колонке, или на специализированных сайтах, например – RusBonds в разделе общих сведений.

RusBonds

Также можно и самостоятельно произвести расчет по формуле, для чего потребуется знать номинал конкретной бумаги (N), размер купона в процентах (S) и дату последних платежей по нему (количество прошедших дней после выплат -Т): N * S/100 * T/365.

Допустим, при номинале 2 тыс. рублей, 12% доходности и спустя 30 дней после произведенных выплат, искомая сумма составит: 2000 * (12/100) * 30/365 = 19,73 рублей.

Также, имейте ввиду, что данная сумма увеличивается с каждым днем до тех пор, пока, согласно графику, не будут произведены платежи инвесторам.

Каков итог?

Рассмотренный нами показатель делает облигацию ликвидным финансовым инструментом на долговых рынках, позволяет продать ее в любой момент по справедливой цене для всех сторон сделки.

https://youtube.com/watch?v=93HQzPQKXPI

Имея даже небольшую сумму денег, можно ее выгодно инвестировать на любой, заранее не оговоренный срок и под хороший процент, что будет намного эффективнее банковского вклада, прибыльность по которому напрямую зависит от величины депозита и срока вложения средств.

ОФЗ в ВТБ: особенности

Банк ВТБ занимается выпуском собственных облигаций, поддерживаемых государством. Особенность таких облигаций в том, что реализовать их можно только в отделениях ВТБ. Условия реализации, размер комиссии, порядок и процент начисления дохода по ним также зависит от политики банка, однако не может противоречить указам Министерства финансов. Особенность покупки ОФЗ в ВТБ считается то, что размер комиссии зависит от суммы, на которую были приобретены ценные бумаги. При покупке облигаций на сумму более 300 тыс. рублей комиссия составит всего 0,5%. Оформление сделки ничем не отличается от покупки ОФЗ в Сбербанке.

Что такое облигации

Облигации — это долговые ценные бумаги. Их выпускают коммерческие компании и государственные структуры, чтобы занять деньги на рынке. Инвесторы покупают эти облигации и тем самым дают в долг этим компаниям.

Покупка облигации похожа на банковский депозит с выплатой процентов по вкладу: инвестор покупает облигацию, владеет ей и получает фиксированные или плавающие выплаты, а в конце срока вложения получает возврат всей суммы. При этом заранее известно, когда и сколько эмитент — организация, выпустившая облигацию, — будет платить держателю ценной бумаги. Банковские вклады застрахованы государством. Если вложить до 1,4 миллиона рублей, то в случае банкротства банка эти деньги вернут. Вложения в облигации не застрахованы и поэтому более рискованные.

Когда вы покупаете облигацию — вы даете в долг государству или крупной компании

Первые облигации появились еще в средневековой Франции, а Нидерланды с их помощью финансировали экспедиции в Новый Свет. Это помогло им стать одним из сильнейших морских государств в 17 веке.

В России с помощью облигаций развивают крупные государственные проекты. Например, за счет выпуска облигаций был построен участок платной автодороги Москва — Минск. Объем эмиссии тогда составил 35,3 млрд рублей. Облигации за номером №4-03-12755-A были выпущены 09.09.2010 года сроком на 18 лет.

Компании тоже выпускают облигации и используют их для финансирования крупных и долгосрочных проектов. Например, если владелец сети автомоек захочет расшириться и охватить все спальные районы Москвы, а еще построить рядом с мойками круглосуточные шиномонтажи, то он может пойти на биржу и выпустить облигации под свой проект. Инвесторы дадут ему денег, бизнесмен будет выплачивать проценты по долгу, а в конце срока вернет инвесторам всю сумму займа.

Для бизнеса облигации часто оказываются дешевле и удобнее кредитов в банке, потому что эмитент сам определяет процентную ставку, срок займа и время, на которое он берет деньги в долг у инвесторов.

Разновидности облигаций

Доступные для инвесторов облигации бывают разных видов. Они могут быть разделены по ставке или типу процентной или купонной выплаты, отозваны эмитентом или иметь другие атрибуты.

По облигациям с нулевым купоном не выплачиваются купонные выплаты, а вместо этого они выпускаются с дисконтом к их номинальной стоимости, который будет приносить доход после выплаты держателю облигации полной номинальной стоимости при наступлении срока погашения облигации. Казначейские векселя США представляют собой бескупонные облигации.

Конвертируемые облигации – это долговые инструменты со встроенным опционом, который позволяет держателям облигаций конвертировать свои долги в акции (акции) в определенный момент, в зависимости от определенных условий, таких как цена акции. Например, представьте себе компанию, которой нужно занять 1 миллион долларов для финансирования нового проекта. Они могли брать займы, выпуская облигации с купоном 12%, срок погашения которого составляет 10 лет. Однако, если бы они знали, что есть некоторые инвесторы, желающие купить облигации с 8-процентным купоном, который позволяет им конвертировать облигацию в акции, если цена акции вырастет выше определенного значения, они могли бы предпочесть их выпуск.

Конвертируемые облигации могут быть лучшим решением для компании, поскольку они будут иметь более низкие процентные выплаты, пока проект находится на начальной стадии. Если инвесторы конвертируют свои облигации, другие акционеры будут размыты, но компании не придется больше платить проценты или основную сумму по облигации.

Инвесторы, купившие конвертируемую облигацию, могут подумать, что это отличное решение, потому что они могут получить прибыль от роста стоимости акций, если проект будет успешным. Они берут на себя больший риск, принимая более низкий купонный доход, но потенциальное вознаграждение в случае конвертации облигаций может сделать такой компромисс приемлемым.

Облигации с правом отзыва также имеют встроенный опцион, но он отличается от конвертируемых облигаций. Облигация с правом отзыва – это облигация, которая может быть «отозвана» компанией до наступления срока погашения. Предположим, что компания заняла 1 миллион долларов, выпустив облигации с 10-процентным купоном со сроком погашения 10 лет. Если процентные ставки снизятся (или повысится кредитный рейтинг компании) в 5-м году, когда компания могла бы взять кредит под 8%, они отзовут или выкупят облигации у держателей облигаций на основную сумму и повторно выпустят новые облигации с более низкой ставкой купона.

Облигация с правом отзыва более рискованна для покупателя облигации, поскольку вероятность отзыва облигации выше, когда она растет в цене. Помните, когда процентные ставки падают, цены на облигации растут. Из-за этого облигации с правом отзыва не так ценны, как облигации, которые не подлежат отзыву с тем же сроком погашения, кредитным рейтингом и купонной ставкой.

С правом досрочного погашения облигации позволяют держателям облигаций поставить или продать обратно облигации к компании , прежде чем она созрела. Это ценно для инвесторов, которые беспокоятся о том, что облигация может упасть в цене, или если они думают, что процентные ставки вырастут, и хотят вернуть свою основную сумму до того, как облигация упадет в цене.

Эмитент облигации может включить в облигацию опцион пут, который выгоден держателям облигаций в обмен на более низкую купонную ставку или просто для того, чтобы побудить продавцов облигаций предоставить первоначальный заем. Облигации с правом обратной продажи обычно торгуются по более высокой стоимости, чем облигации без опциона на продажу, но с тем же кредитным рейтингом, сроком погашения и купонной ставкой, поскольку они более ценны для держателей облигаций.

Возможные комбинации встроенных пут, колл и прав конвертируемости в облигации бесконечны, и каждая из них уникальна. Для каждого из этих прав не существует строгого стандарта, и некоторые облигации будут содержать более одного вида «опционов», что может затруднить сравнение. Как правило, индивидуальные инвесторы полагаются на специалистов по облигациям при выборе отдельных облигаций или фондов облигаций, которые соответствуют их инвестиционным целям.

Основные понятия

Номинальная стоимость облигации (нарицательная стоимость) – величина денежной суммы, указанная на облигации, которую эмитент берет взаймы и обещает выплатить по истечении определенного срока (срока погашения).

Купонная процентная ставка – отношение суммы выплачиваемых процентов к номинальной стоимости облигации. Чем выше купонная процентная ставка, тем выше рыночная стоимость облигации.

Доход, выплачиваемый по облигации, называется процентом (купоном). Доход устанавливается в определенном проценте к номиналу облигации и может быть, либо фиксированным (чаще всего), либо плавающим, либо меняющимся во времени.

Как зарабатывать на них

Полученный процентный доход можно реинвестировать или вкладывать каждые 6 месяцев в:

- в покупку новых облигаций, наращивая свой процентный доход;

- в приобретение акций высоконадежных эмитентов (компаний) для получения дохода от роста стоимости акций и полученных по ним дивидендным выплатам;

- накопление на банковских депозитах.

Рисунок. Схема работы инвестиционного капитала по облигационной стратегии «Комбайн».

Второй тип дохода — это когда растет стоимость ОФЗ на рынке. Тогда их можно выгодно продать. Однако тут стоит помнить, что «народные» не торгуются на вторичном рынке. Продать их с выгодой можно только у банка — агента или брокера, через которых они были приобретены.

Как рассчитывается ставка ОФЗ

Т.е. происходит капитализация инвестиционных вложений за счет начисления процентов на проценты. Такая ставка рассчитывается по известной формуле сложного процента.

Какова доходность

Доходность или купонная доходность ОФЗ зависит от того, в какие периоды, каким траншем они были размещены. Как показывает практика работы с 2017 года, средняя процентная прибыльность ОФЗ находится в диапазоне от 7,1% до 10,5%.

Риски

Следует отметить, что приобретение даже высоконадежных облигаций не освобождает инвестора от рисков. Такими рисками могут быть:

- дефолт эмитента или неисполнение им своих обязательств по выплате долга. Никто не ожидал от государства дефолта в 1998 году, однако это произошло и инвесторы потеряли свои инвестиции;

- обесценение национальной валюты — рубля;

- риски, связанные с хранением облигаций, приобретенных в бумажной форме.

Облагаются ли налогом

На гособлигациях можно неплохо заработать. Причем этот заработок дополняется налоговыми вычетами в размере 13% НДФЛ. Этот вычет предоставляется только в том случае, если инвестор в течение 3 лет не продавал свои облигации.

Выгодно ли покупать

Вложить деньги в российские государственные бумаги выгодно всегда. Это доказывает даже тот факт, что почти 40% покупателей ОФЗ составляют иностранные инвесторы — нерезиденты.

Чем привлекательны ОФЗ? Тем, что инвестор получает в течение нескольких лет гарантированный государством финансовый поток прибыли, да еще с предоставлением налоговых льгот и вычетов.

Где посмотреть список доступных для покупки

ОФЗ-Н можно купить только через банки.

Общий список, а также рейтинг, текущие и будущие выпуски ОФЗ можно посмотреть на нескольких ресурсах. Это, прежде всего:

- сайт Московской биржи МОЕХ — www.moex.ru;

- на сайте консалтингового агентства РБК www.quote.rbc.ru;

- на сайтах брокерских компаний;

- на многочисленных сайтах и форумах, посвященных теме трейдинга и инвестиций, например, https://smart-lab.ru/q/ofz/.

Сколько стоит 1 штука

Около 1030 рублей.

Стоимость ОФЗ-Н не равна номиналу. Как правило, истинная цена ОФЗ на рынке определяется текущей конъектурой, спросом и предложением. Поэтому она может отличаться от номинала на проценты и даже десятки процентов.

Пример облигации в реальном мире

Облигация представляет собой обещание заемщика выплатить кредитору основную сумму и обычно проценты по ссуде. Облигации выпускаются правительствами, муниципалитетами и корпорациями. Процентная ставка (купонная ставка), основная сумма и сроки погашения будут варьироваться от одной облигации к другой, чтобы соответствовать целям эмитента облигации (заемщика) и покупателя облигации (кредитора). Большинство облигаций, выпущенных компаниями, включают варианты, которые могут увеличивать или уменьшать их стоимость и могут затруднить сравнение для непрофессионалов. Облигации можно покупать или продавать до наступления срока их погашения, многие из них торгуются на бирже и могут быть проданы через брокера.

Хотя правительства выпускают много облигаций, корпоративные облигации можно покупать у брокерских контор. Если вы заинтересованы в этих инвестициях, вам нужно выбрать брокера. Вы можете взглянуть на список лучших биржевых онлайн-брокеров Investopedia, чтобы понять, какие брокеры лучше всего подходят вашим потребностям.

Поскольку купонные облигации с фиксированной ставкой со временем будут выплачивать один и тот же процент от своей номинальной стоимости, рыночная цена облигации будет колебаться, поскольку этот купон станет более или менее привлекательным по сравнению с преобладающими процентными ставками.

Представьте себе облигацию, которая была выпущена со ставкой купона 5% и номинальной стоимостью 1000 долларов . Держателю облигации будет выплачиваться 50 долларов процентного дохода ежегодно (большинство купонов по облигациям делятся пополам и выплачиваются раз в полгода). Пока ничего не меняется в среде процентных ставок, цена облигации должна оставаться на уровне номинальной стоимости.

Однако, если процентные ставки начнут снижаться и аналогичные облигации теперь выпускаются с купоном 4%, первоначальная облигация становится более ценной. Инвесторы, которые хотят более высокую ставку купона, должны будут доплатить за облигацию, чтобы соблазнить первоначального владельца продать. Повышенная цена снизит общую доходность облигации до 4% для новых инвесторов, поскольку им придется заплатить сумму выше номинальной стоимости для покупки облигации.

С другой стороны, если процентные ставки вырастут, а купонная ставка для таких облигаций вырастет до 6%, 5% купон больше не будет привлекательным. Цена облигации снизится и начнется продажа с дисконтом по сравнению с номинальной стоимостью до тех пор, пока ее эффективная доходность не составит 6%.

Рынок облигаций имеет тенденцию двигаться обратно пропорционально процентным ставкам, потому что облигации будут торговаться с дисконтом, когда процентные ставки растут, и с премией, когда процентные ставки падают.

Что такое ОФЗ для физических лиц в 2019 году

Существует два вида облигаций федерального займа: те, которые обращаются на фондовой бирже и те, которые продаются в отделениях некоторых банков. Последние предназначены для физических лиц, которые не зарегистрированы в качестве инвесторов (трейдеров) у какого-либо брокера и не имеют, поэтому доступа на фондовый рынок. Такие ОФЗ – это облигации с купонным доходом, выпущенные в документарной форме.

Купонные облигации отличаются от обычных тем, что они имеют фиксированный уровень доходности к определенной дате, при этом, если доход по купону не использовался, его сумма увеличивает стоимость облигации. Средняя доходность составляет 8,5% годовых. Например, цена 1 бумаги составляет 1000 рублей, доход по купону за первое полугодие – 30 рублей. Соответственно цена одной облигации составляет 1030 рублей. Максимальная сумма инвестиций ограничена 15 миллионами рублей. Облигации могут быть переданы другому физлицу по наследству.

Посмотрите видео в тему:

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Облигации по виду процентного дохода

Виды облигаций по виду процентного дохода делятся на облигации с доходом:

-

постоянным;

-

фиксированным;

-

плавающим (переменным);

-

амортизационным.

Процентный доход по облигациям с постоянным процентным доходом известен заранее, так как доход определен условиями эмиссии облигации, и не меняется в течение всего срока существования облигации.

По облигациям с фиксированным процентным доходом уровень процентного дохода заранее известен, но разный в разные купонные периоды.

По облигациям с плавающим (переменным) процентным доходом уровень дохода меняется по установленным правилам на протяжении времени обращения облигации. При этом величина дохода по облигациям с плавающим процентом может устанавливаться либо:

-

составной из ее фиксированной условиями выпуска величины и нефиксируемой части, например, фиксированная часть – 3% годовых плюс рыночная ставка по 6-месячным ссудам на рынке на момент выплаты процентного дохода по облигации, или 5% плюс официальная величина инфляции за год;

-

равной выбранной процентной ставке на рынке;

-

равной приросту (в процентах) рыночной цены какого-то товара и т.п.

Накопленный купонный доход

Как правило, котировки облигаций указываются без учета дохода, который накоплен по купону за время нахождения облигации в обращении.

Чем дольше облигация находится в обращении и чем ближе дата купонных выплат, тем выше цена облигаций. На рисунке показано изменение цены облигации в период между купонными выплатами.

На рисунке в качестве примера приведены данные о динамике изменения дохода по купонной облигации.

Номинальная стоимость облигации составляет 1000 руб. Купонный доход был объявлен эмитентом в размере 200 руб., т.е. купонная ставка 20%.

Длительность купонного периода составляет 92 дня, а инвестор хочет продать облигацию на 60-й день купонного периода.

При расчете купонного дохода принято следующее правило: ежедневно купонный доход возрастает на одинаковую величину.

https://youtube.com/watch?v=JWEiIPAVzOE

В нашем примере ежедневный прирост купонного дохода составляет 2,17 руб. (200/92). За время обращения купонный доход равномерно возрастает, и по истечении купонного периода владелец облигации получит купонный доход в сумме 200 руб.

Если владелец облигации будет продавать ее на 60-й день, то он потребует, чтобы ему оплатили не только стоимость облигации, но и НКД, который рассчитывается по формуле

где С — сумма купонных выплат; Т — длительность купонного периода; г — число дней от начала купонного периода до дня совершения сделки.

В нашем случае НКД составит:

В связи с этим цена сделки складывается из стоимости облигации и накопленного купонного дохода.

Совет!

Если в рассматриваемом примере в момент совершения сделки рыночная стоимость (Роб,.,) облигации составляет 990 руб., то цена сделки будет установлена в размере (990 + 130,43) = 1120,43 руб.

Таким образом, продавец облигации через цену сделки получает НКД. Новый владелец облигации при окончании купонного периода получит купонный доход в размере 200 руб. в день купонных выплат.

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода.

Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «экс-дивидендной» датой.

Поэтому, как правило, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты.

Дата регистрации собственников облигаций и называется «экс-дивидендной» датой. Период от даты регистрации владельцев облигаций до даты купонных выплат называется «экс-дивидендным» периодом.

При котировках облигаций, которые находятся в «экс-дивидендном» периоде, делаются специальные отметки, чтобы участники фондового рынка могли сориентироваться в динамике цен.

Внимание!

В Великобритании, например, при котировках таких облигаций ставится знак хй, означающий, что покупатель облигации купонный доход по ней не получит. Если облигация находится до «экс-дивидендной» даты, то при ее котировках указывается «чистая» цена облигации без учета накопленного купонного дохода.. В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход

В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход.

Если облигация находится в «экс-дивидендном» периоде, то котировки, публикуемые в информационных изданиях, учитывают полный купонный доход, который получит продавец облигации в день купонных выплат.

Для того чтобы определить цену сделки, из указанной котировки необходимо вычесть проценты, причитающиеся покупателю за период от даты покупки облигации до даты купонных выплат, и проценты по купону, которые получит бывший владелец в день купонных выплат.

Например, облигация номиналом 100 ф.с, по которой раз в полугодие выплачивается 9% годовых, продается в «экс-дивидендный» период за 21 день до выплаты очередного купонного дохода. Котировки облигации составляет 111,156% номинала.

Цена сделки определяется следующим образом:

где РХ11 — котировки облигации в «экс-дивидендный» период; С — доход по купону; 7) — число дней от даты покупки облигации до даты купонных выплат; В нашем примере цена сделки в расчете на одну облигацию составит

Из котировки облигации вычитается купонный доход в размере 4,49 ф.ст., который получит продавец облигации в день купонных выплат, и проценты в размере 0,52 ф.ст., причитающиеся покупателю, который приобрел облигацию за 21 день до выплаты купонного дохода.

Преимущества ценных бумаг с фиксированным доходом

Ценные бумаги с фиксированным доходом обеспечивают инвесторам стабильный процентный доход на протяжении всего срока действия облигации. Ценные бумаги с фиксированным доходом также могут снизить общий риск инвестиционного портфеля и защитить от волатильности или резких колебаний рынка. Акции традиционно более волатильны, чем облигации, что означает, что движение их цен может привести к большему приросту капитала, но также и к большим убыткам. В результате многие инвесторы выделяют часть своих портфелей облигациям, чтобы снизить риск волатильности, исходящей от акций.

Важно отметить, что цены на облигации и ценные бумаги с фиксированным доходом также могут расти и падать. Хотя процентные выплаты по ценным бумагам с фиксированным доходом являются стабильными, не гарантируется, что их цены останутся стабильными на протяжении всего срока действия облигаций

Например, если инвесторы продают свои ценные бумаги до срока погашения, могут возникнуть прибыли или убытки из-за разницы между ценой покупки и ценой продажи. Инвесторы получают номинальную стоимость облигации, если она удерживается до погашения, но если она продана заранее, цена продажи, вероятно, будет отличаться от номинальной стоимости.

Однако ценные бумаги с фиксированным доходом обычно предлагают большую стабильность основной суммы, чем другие инвестиции. Корпоративные облигации с большей вероятностью будут возвращены, чем другие корпоративные инвестиции, если компания объявит о банкротстве. Например, если компания сталкивается с банкротством и должна ликвидировать свои активы, держатели облигаций получат выплаты раньше держателей обыкновенных акций.

Казначейство США гарантирует государственные ценные бумаги с фиксированным доходом и считается надежным вложением в период экономической неопределенности. С другой стороны, корпоративные облигации поддерживаются финансовой жизнеспособностью компании. Короче говоря, корпоративные облигации имеют более высокий риск дефолта, чем государственные облигации. Дефолт – это неспособность эмитента долга выплатить свои проценты и основную сумму инвесторам или держателям облигаций.

Ценные бумаги с фиксированным доходом легко продаются через брокера, а также доступны в паевых инвестиционных фондах и биржевых фондах. Паевые инвестиционные фонды и ETF содержат смесь многих ценных бумаг в своих фондах, так что инвесторы могут покупать многие типы облигаций или акций.

Плюсы

- Ценные бумаги с фиксированным доходом обеспечивают инвесторам стабильный процентный доход на протяжении всего срока действия облигации.

- Ценные бумаги с фиксированным доходом имеют рейтинги кредитных рейтинговых агентств, позволяющие инвесторам выбирать облигации финансово стабильных эмитентов.

- Хотя цены на акции могут сильно колебаться с течением времени, ценные бумаги с фиксированным доходом обычно имеют меньший риск колебания цен.

- Ценные бумаги с фиксированным доходом, такие как казначейские облигации США, гарантированы государством, обеспечивая безопасный доход для инвесторов.

Минусы

- Ценные бумаги с фиксированным доходом имеют кредитный риск, что означает, что эмитент может не выплачивать проценты или выплатить основную сумму долга.

- Ценные бумаги с фиксированным доходом обычно приносят более низкую доходность, чем другие инвестиции, такие как акции.

- Риск инфляции может стать проблемой, если цены растут быстрее, чем процентная ставка по ценной бумаге с фиксированным доходом.

- Если процентные ставки растут быстрее, чем ставка по ценной бумаге с фиксированным доходом, инвесторы проигрывают, удерживая более низкую доходность.

Переменный купон и доходность

Доходность от облигаций включает в себя две составляющие:

- Купонный доход – для ОФЗ-ПК выплачивается раз в полгода. Этот доход не облагается налогами.

- Доход от продажи или погашения – рассчитывается, как разница между ценой покупки и продажи. В этом случае предусмотрены налоги по общим правилам.

Доход от продажи или погашения ОФЗ-ПК имеет свои риски. Во-первых, при покупке бумаги ее можно неправильно оценить, но это больше случается с бумагами, обладающими сложной структурой (такие как ОФЗ-АД или ОФЗ-ИН). Во-вторых, есть риск ликвидности. А, в-третьих, финансовые потери могут возникнуть за счет падения рыночной цены на облигации.

Получать купонный доход можно раз в полгода. Купоны таких облигаций привязываются к плавающей процентной ставке (например, RUONIA — представляет ставку по однодневным кредитам между банками, данные берутся по 28 крупнейшим из них) или размеру официальной инфляции. Купонный доход в этом случае рассчитывается, как ставка RUONIA +определенный процент. Поэтому по этим облигациям известна величина только текущего купона, а следующие доходы будут зависеть от ставок RUONIA или уровня инфляции.

Процентная ставка таких облигаций может составлять от 5 до 8% . Есть возможность реивестировать эти проценты, благодаря этому доходность будет немного выше, но получить прибыль можно только по окончании срока с основной суммой.

Справка. Средняя ставка по банковским депозитам на срок 3 года составляет примерно 4.5%. Вложения в государственные облигации являются хорошей альтернативой банковским вкладам. К тому же надежность ОФЗ значительно выше.

Многих инвесторов отпугивают ОФЗ-ПК своей невозможностью посчитать точную доходность. Из-за переменного купона, мы можем только предположить, как поменяется его величина в будущем. Тем не менее, мы можем опираться на историю изменения уже выплаченных купонов и пытаться прогнозировать рынок, исходя из алгоритма подсчета купона.

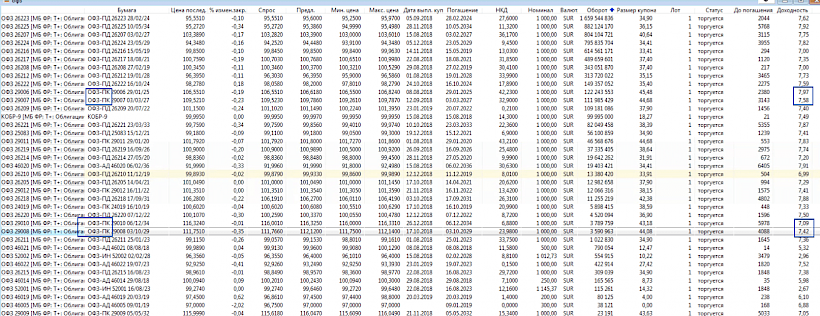

Примерную годовую доходность для ОФЗ-ПК можно посмотреть и в таблице облигаций в терминале QUIK, также как и для других гособлигаций. Но она опирается на текущий купон, так что смысла в этом может быть не много.

ОФЗ-ПК в таблица облигаций в QUIK

ОФЗ-ПК в таблица облигаций в QUIK

Не стоит также забывать про все параметры для подсчета доходности, по аналогии с другими облигациями. Смотрим на рыночную цену, накопленный купонный доход (НКД), думаем о сроке инвестиций и считаем сколько мы сможем получить примерно прибыли в нужный срок.