Дополнительная дебетовая карта. плюсы и минусы на примере сбербанка

Содержание:

- Дополнительная дебетовая карта. Плюсы и минусы на примере Сбербанка

- Как защитить банковскую карту от мошенников?

- Действия по открытию дополнительной карточки в Сбербанке

- Что делать при утере или краже?

- Как мошенники получают данные для изготовления карт?

- Мошенники продолжают активно пользоваться популярностью банковских технологий. Вслед за различными кражами денег со счетов клиентов участились случаи подделок банковских карт. Как отличить оригинал от фейка и как защитить свою карту — в материале Лайфа.

- Принцип работы дополнительной карты

- Действия по открытию дополнительной карточки в Сбербанке

- Как работает дополнительная карта? Зачем нужен дубликат карты?

- Что наиболее подвержено риску, если кто-то получил доступ к номеру телефона

- Преимущества и недостатки дочерних карт

- Правила выпуска дополнительных карточек Сбербанка

- Выводы

Дополнительная дебетовая карта. Плюсы и минусы на примере Сбербанка

В большинстве крупных банков при оформлении дебетовой или кредитной карты платежных системы Visa Классик и Mastercard Стандарт предлагают открыть дополнительную карту с более низким или бесплатным годовым обслуживанием.

При этом дополнительная карта всегда привязывается к счету основной клиента и полностью от него зависит. Так зачем тогда нужна эта дополнительная, если она привязывается к тому же расчетному счету? В чем смысл ее оформления? Давайте разбираться, стоит ли соглашаться на щедрое предложение банковской организации и открывать допкарту.

Но давайте по порядку, дополнительная карта — это банковская карта, выпущенная и привязанная к основному расчетному счету клиента, у которого уже есть основная .

Она может быть оформлена на имя самого держателя основной, на близких родственников или других физических лиц. Им предоставляется право распоряжения денежными средствами владельца счета в полном объеме или установленных лимитах. Ограничения может установить только держатель основной.

Как правило, дополнительный пластик выпускают для близких родственников и членов семьи (ребенок, жена/муж и т.д.). Что касается количества дополнительных крат, привязанных к 1-му счету, то этот фактор не ограничивается.

Однако некоторые банки все же ставят определенный лимит на выпуск пластика исходя из пакета услуг, в условиях которого они были выпущены.

Более подробно по дополнительных услугах для держателей карт Сбербанка можно почитать здесь.

Какие банки выдают дополнительную карту?

Практически каждый банк сегодня предлагает клиентам выпуск хотя бы одной дополнительной помимо основной. Но каждый нам не интересен, ведь нас интересуют самые выгодные и оптимальные предложения банковского сектора. Давайте рассмотрим именно их.

| Стоимость выпуска и годового обслуживания дополнительного варианта | За первый год обслуживаний дополнительной взимается комиссия в размере 450 руб., за каждый последующий год – 300 рублей. | В зависимости от выбора 1 из 3-х пакетов услуг, стоимость обслуживания дополнительной в год варьируется от 0 до 249 рублей в год. По базовому тарифу составляет 199 руб.

ежегодно |

За каждый год обслуживания дополнительной взимается комиссия в размере 375 рублей | Выпуск дополнительной со сроком действия в течение 1 года придется заплатить 540 рублей, со сроком 2 года – 1050 рублей. |

| Условия выпуска допкарты | Количество выпущенных допкарт не ограничено | В рамах любого пакета услуг можно открыть до 4-х или 5-ти дополнительных в зависимости от выбранного тарифа | Возможность оформить до 5 дополнительных крат, привязанных к 1 счету | При выпуске допкарт к основным Visa Infinite / MasterCard World Signia в количестве не более 4-х штук комиссия и обслуживание не взимается |

Судя по данным таблицы, самым оптимальным решением будет выпуск дополнительной карты в Сбербанке или ВТБ. У Альфа-Банка хоть и самая низкая стоимость годового обслуживания, но сам пакет услуг, в рамках которого открывается карта, стоит немало.

Дополнительная карта Сбербанка России

Как оформить дополнительную карту Сбербанка? Этот вопрос интересует многих клиентов госорганизации. Выпустить доплнительный Сбербанка можно на доверенное лицо от 18 лет или родственника в возрасте от 14 лет, при наличии у того паспорта.

Гражданство в этом случае не имеет значения. Также можно оформить допкарту на ребенка в возрасте от 10 лет, но при условии близкого родства.

Если вы не являетесь родителем или опекуном ребенка, но желаете открыть на его имя допкарту, необходимо письменное согласие родителей.

Чтобы выпустить карту, нужно:

- Прийти в отделение, где открывалась основная и ведется счет

- Написать заявление о выпуске дополнительной на члена семьи или доверенное лицо

- Прийти с доверенным лицом в отделение банка и получить пластик.

Лимиты и ограничения по допкартам Сбербанка

Владелец основной карты и расчетного счета может устанавливать определенные лимиты на операции по допкратам:

- Установка лимита на выдачу наличных в банкоматах по 1 или нескольким картам в течение одного календарного месяца

- Установка лимита на безналичные покупки в течение одного календарного месяца

- Установка общего лимита на выдачу средств в банкоматах и безналичную оплату по картам в течение одного календарного месяца

Дополнительные карты СбербанкаРоссии или других банков — это удобный инструмент, позволяющий вести общий бюджет семьи, экономить на годовом обслуживании и всегда быть в курсе о транзакциях родственников.

Как защитить банковскую карту от мошенников?

Способы защиты и борьбы с мошенниками строятся в зависимости от распространенных нарушений. Основные из них:

- Не держать пин-код рядом с картой или непосредственно на ней.

- Не переходить по каким-либо ссылкам из электронных писем.

- При звонках якобы из банка, даже если телефонный номер совпадает, никогда не давать данных своей карты. Если предложение действительно нужное или интересное, с ним можно ознакомиться, но, не сообщая никакой информации. Прервите звонок. Далее сами перезвоните в банк.

- Не отдавайте карту продавцам, официантам и т.п. дальше чем за пределы вашей видимости.

- При использовании одноразовых паролей из СМС для подтверждения операций, эти данные не сообщаются никому, в т.ч. и сотрудникам финансового учреждения.

Незаконное списание денег с карты – кража в уголовном праве, если карту украли. В остальных случаях может квалифицироваться и как мошенничество с картами. В любом случае – уголовное преступление. Вернуть украденные с карты деньги возможно, и мы подробно рассказали, как это сделать. За злонамеренное действие придет наказание.

Но как бы ни сложилась ситуация, в трудные моменты сможет помочь квалифицированный адвокат. Как вести дела с юристом каждый решает сам, но на первом этапе лучше проконсультироваться с профессионалом, чтобы понять перспективы дела. На нашем сайте первую консультацию можно получить совершенно бесплатно – достаточно описать свою проблему через форму, расположенную под этой статьей.

Действия по открытию дополнительной карточки в Сбербанке

Что нужно для того, чтобы открыть дополнительную карту в Сбербанке? Главными условиями являются следующие:

- доверенное лицо должно быть возрастом не менее 18 лет;

- родственнику, которому предназначается дополнительный продукт, — не меньше 14 лет, то есть необходимо наличие паспорта;

- наличие российского гражданства не является основным условием;

- детям, не достигшим 14 лет, привязать допкарту можно к основному пластику близкого человека, родителей или опекунов.

При открытии дополнительного пластика в Сбербанке родителями для своих детей открываются такие возможности:

- Ребёнок не носит с собой наличные, а расплачивается при необходимости картой.

- За каждую выполненную финансовую операцию на телефон главного владельца поступает текстовое сообщение. Такая функция позволяет следить за деньгами, которые использует ребёнок.

- Родители вправе установить ограничения на сумму, которая будет доступна детям для использования. Таким образом ребёнок не потратит больше указанной суммы.

- Оформление карточки выполняется в филиале Сбербанка, куда нужно обратиться с документом, удостоверяющим личность, и свидетельством о рождении ребёнка.

Срок ожидания получения продукта составляет от 3 дней до 2 недель. Готовый пластик выдаётся на руки родителям.

Чтобы открыть дополнительную карту для других родственников или лиц, которым доверяет владелец, следует придерживаться таких шагов:

- Нанести визит в отделение банка, в котором была открыта основная карточка.

- Написать заявление на получение допкарты.

- После извещения о готовности карточки, прийти за ней вместе с человеком, на которого она оформлена.

Что делать при утере или краже?

С дополнительными кредитками, как и с любым другим продуктом, может произойти неприятная ситуация, когда карточка украдена или утеряна.

Если произошел такой инцидент, потребуется оформить восстановление карты. Этим должен заниматься держатель основного пластика и человек, на которого была открыта допкарточка. Для начала следует заблокировать основной счёт и написать заявление на восстановление продукта Сбербанка.

Заявление должно быть написано владельцем основного пластика, при предъявлении паспортов и первого, и лица, у которого был второй накопитель. Для блокировки счета достаточно позвонить на «горячую» линию, ответить на вопросы, ответы на которые подтвердят личность клиента, и финансовый накопитель будет заблокирован мгновенно.

Штрафные санкции при подобных ситуациях не предусматриваются Сбербанком, но за восстановление потребуется заплатить полную стоимость карточки.

Как мошенники получают данные для изготовления карт?

Чтобы скопировать реквизиты кредитки с магнитной полосы, злоумышленники пользуются скиммерами. Это считывающие устройства, которые фиксируют всю необходимую информацию на встроенном носителе или в режиме онлайн передают данные мошенникам. Для получения реквизитов достаточно один раз прокатать магнитную полосу через скиммер.

Обычно эти приспособления применяются следующим образом:

- Устанавливаются в картоприёмник банкоматов. Считывание происходит сразу после того, как клиент вставляет карту. Для кражи ПИН-кода используются видеокамеры или специальные «запоминающие» накладки на клавиатуру банкомата.

- Используются в качестве отдельного устройства. Например, недобросовестный официант или продавец может взять у клиента карту для оплаты и незаметно провести её через скиммер. Таким злоумышленникам также не составит труда запомнить ПИН-код, набранный покупателем.

После всех этих нехитрых манипуляций злоумышленник получает необходимые данные и изготавливает полноценную карточку, полностью идентичную оригиналу. При знании ПИН-кода с неё можно снять деньги в любом банкомате. В иных случаях такие карты используют для безналичных операций в интернете.

Мошенники продолжают активно пользоваться популярностью банковских технологий. Вслед за различными кражами денег со счетов клиентов участились случаи подделок банковских карт. Как отличить оригинал от фейка и как защитить свою карту — в материале Лайфа.

» src=»https://static.life.ru/tmp/M__1583847697708-1583847698311-900x.jpeg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Фото Getty Images

Из года в год растёт статистика мошеннических операций, в результате которых пропадают деньги со счетов клиентов. Стоит отметить, что банковские карты постоянно совершенствуются, сфера их применения становится шире и шире. И в основном именно они оказываются мишенью для воров.

По данным МВД, в 2019 году банковские карты в России стали чаще подделывать. Было зафиксировано около 219 тысяч случаев мошенничества — на 14% больше, чем в 2018-м.

Руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган полагает, что увеличение роста подделок банковских карт вызвано широким проникновением банковских услуг в регионы и низким уровнем информированности граждан о том, каким образом они могут избежать риска оказаться жертвами мошенников.

Как подделывают карты

Фото Getty Images

По словам Михаила Когана, многие карты оснащены не только надёжными чипами, но и магнитной лентой, там содержится вся необходимая для банкоматов и платёжных устройств информация. Именно магнитную ленту легко подделать при помощи несложного оборудования, которое может окупиться уже с первой подобной кражи.

— Мошенники для этого устанавливают специальные считывающие устройства, так называемые скиммеры, в банкоматах. Для получения ПИН-кода могут быть задействованы не только шпионские методы — накладная клавиатура либо миниатюрная видеокамера, но и обычное подсматривание за плечом, — пояснил эксперт.

В свою очередь, директор по работе с клиентами компании «БКС Премьер» Николай Соколов рассказал, что подделка карт (так называемые болванки) используется уже тогда, когда была скомпрометирована реальная карта клиента того или иного банка. Иными словами, злоумышленники получили данные по этой карте. То есть это уже следствие мошеннической операции.

— Изначально физическое лицо никак не может получить поддельную карту, поскольку выдают карты исключительно сами банки. Основной угрозой для массового клиента сейчас является не подделка банковских карт, а мошенничества, связанные с использованием методов социальной инженерии для кражи персональных данных, когда у человека выуживают информацию о его картах, паролях в мобильных банках и так далее, — отметил Николай Соколов.

При всём при этом научиться отличать подделку от оригинала у держателя банковской карты не будет возможности, так как в банке он получает исключительно оригинальную карту, а подделку будут выпускать мошенники уже для своих целей — например, чтобы снять деньги, используя данные по реальным картам людей.

Как защитить свою карту

Фото Getty Images

Для того чтобы не позволить злоумышленникам сделать копию платёжной карты, Михаил Коган советует пользоваться только теми банкоматами, в которых установлены специальные прозрачные антискиммеры — как правило, зелёного цвета. Отдавать предпочтение стоит банкоматам в отделениях банков, которые оборудованы видеокамерами.

— Основной доступ к средствам на счёте, к которому привязана карта, мошенники могут получить с помощью ПИН-кода. Поэтому держатель карты должен следить, чтобы посторонние не узнали ПИН-код. Никогда и никому нельзя сообщать никакие данные по карте, кроме её номера. С одним только номером мошенники ничего сделать не смогут, — рассказывает директор по работе с клиентами компании «БКС Премьер».

Однако наиболее безопасным способом он назвал оплату смартфоном. Для этого надо привязать к гаджету свои карты, поскольку в качестве дополнительной защиты выступает биометрия. При этом данные реальной карты на смартфоне не хранятся.

Принцип работы дополнительной карты

Здесь важно отметить, что доверенные лица, на имя которых была выпущена дополнительная карта, не являются владельцами расчетного счета, по которому происходят все операции, а значит и не имеют доступа/контроля над использованием средств по основной. Доверенные лица могут лишь распоряжаться деньгами на счете и только в установленных лимитах

Например, владелец основной выпустил дополнительную карту Сбербанка для своей жены и поставил ограничение на операции по ней в размере 30 000 рублей в месяц. Соответственно, супруга не сможет снять деньги или оплатить покупки, превышающие месячный лимит, установленный мужем

Доверенные лица могут лишь распоряжаться деньгами на счете и только в установленных лимитах. Например, владелец основной выпустил дополнительную карту Сбербанка для своей жены и поставил ограничение на операции по ней в размере 30 000 рублей в месяц. Соответственно, супруга не сможет снять деньги или оплатить покупки, превышающие месячный лимит, установленный мужем.

Формально дополнительный вариант принадлежит доверенному лицу, ведь на лицевой стороне красуются его инициалы, а для ее использования выдается персональный ПИН-код. Однако на самом деле, пластик числится за владельцем счета, так как все транзакции происходят с привязкой к его пластику. Поэтому ответственным лицом перед банковской организацией будет именно владелец общего счета.

Дополнительная дебетовая карта Сбербанка или любого другого банка — это очень удобный инструмент для всей семьи. Например, чтобы не разделять бюджет и сэкономить на банковском обслуживании, ячейка общества может оформить на одного из членов семьи основную, а на других — дополнительную.

Годовое обслуживание будет значительно ниже, чем при открытии сразу нескольких основных для каждого. Вторым плюсом является возможность открытия такого пластика для ребенка и установки лимита на снятие наличных в течение 1 дня, а не только месяца. Ну а в-третьих, ведение одного расчетного счета поможет правильно разделить бюджет между мужем и женой. К тому же вы всегда будете знать на что были потрачены деньги, ведь у вас будет доступ к отчету транзакций по всем дополнительным картам.

Действия по открытию дополнительной карточки в Сбербанке

Как клиентам государственных организаций оформить в Сбербанке дополнительную карту? Для этого необходимо, чтобы доверенному лицу исполнилось 18 лет, а родственнику не менее 14 лет, т.е. у него должен быть паспорт. Иметь именно российское гражданство не требуется. Детям от 10 до 14 лет разрешено оформлять допкарту, привязанную к основной близкого родственника – родителей или опекуна. Посторонний человек открывает на имя ребенка дополнительную, получив письменное согласие его родителей.

Родители открывают ребенку дополнительную, которая предоставляет полезные возможности. Во-первых, он платит карточкой вместо наличных. Так безопаснее делать покупки в интернете или магазинах. Во-вторых, за операциями можно следить путем получения СМС-сообщений. В-третьих, дополнительная карта не имеет собственного счета, и родители всегда узнают о покупках детей по состоянию своего баланса. В-четвертых, необязательно открывать ребенку доступ ко всем средствам. Можно ввести ограничения, чтобы он не израсходовал больше, чем желательно. Установленный для ребенка лимит ежемесячно обновляется. Оформляют карточку для ребенка в отделении Сбербанка, придя паспортом и свидетельством о рождении ребенка. На выпуск дополнительной карточки уходит от трех дней до двух недель. Работники банка сообщат о ее готовности звонком по телефону или СМС. Выдается она родителям.

Для выпуска для других членов семьи или доверенных лиц:

- обратитесь в отделение банка, где открыта основная карта и счет;

- оформите заявление с просьбой открыть дополнительную на кого-то из семьи или доверенное лицо;

- за получением выпущенной карточки придите вместе с лицом, на которое оформлен дубликат.

Как работает дополнительная карта? Зачем нужен дубликат карты?

Хоть дополнительные карточки и привязываются к основному счёту, но им владельцы дубликатов распоряжаться не могут. Поэтому узнать, какие действия происходили по кредитке Сбербанкка, не в их компетенции. Держатели подобных продуктов могут распоряжаться деньгами, но на сумму также владелец основного баланса может поставить ограничения. Дубликат банковской карты непосредственно будет принадлежать тому человеку, на которого он открыт. Тем более дополнительная карточка Сбербанка является именной. Но всё равно ответственность за все выполняемые операции с деньгами и за саму карту возлагается на владельца основного продукта.

Мнение экспертаАлександр ИвановичФинансовый эксперт Задать вопрос эксперту Дубликаты карты Сбербанка удобно использовать в семье, поскольку все продукты привязаны к одному банковскому счёту, и каждому можно будет распоряжаться сбережениями, находящимися на карточке.

Условия обслуживания второй карты

Обслуживание дубликата в год обходится относительно недорого. Практически все опции похожи на те, которые имеются на главной карте Сбербанка. Различие только в том, что на второй пластик владелец может установить лимит, за пределы которого выйти нельзя.

Сколько стоит в Сбербанке дополнительная карта

Стоимость допкарты зависит от пакета, в котором выпускается основная дебетовка. Две карты на один счет можно открыть по следующей цене:

- Карты Visa и Mastercard с большими бонусами (кэшбэк до 30%) – стоимость годового обслуживания составляет 2 500 рублей, а основной – 4 900 рублей.

- Золотая карта – 2 500 рублей в год, основная – 3 000 рублей.

- Классическая (возможен индивидуальный дизайн) – в первый год обслуживания – 450 рублей допкарта и 750 основная, со второго года 300 и 450 рублей соответственно.

- Классическая карта «Аэрофлот» в первый год – 600 рублей, а со второго – 450 рублей. Основная карта дороже – 900 рублей, а со второго года — 600 рублей.

- Золотая карта «Аэрофлот» – 3 000 рублей в год, а основная – 3 500 в год.

Дебетовая карта Молодёжная Сбербанк

Дебетовая карта Молодёжная Сбербанк

| Стоимость от | 150Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 1 500 000 р. |

| Овердрафт | Нет |

| Доставка | В отделение |

По молодежным и социальным картам выпуск дополнительных карт не предусмотрен. Особенно выгоден в Сбербанке выпуск дополнительной карты по партнерским программам. Например, совместно с Аэрофлотом. Совершая повседневные покупки, семья накапливает максимальное количество бонусов, которые затем можно использовать для оплаты билетов.

Лимиты и ограничения по допкартам Сбербанка

Если вы решили открыть две карты на один счет в Сбербанке, то сначала должны определиться с лимитами, для доверенного лица:

- Сумма снятия наличных в банкомате на один месяц.

- Лимит на безналичные расчеты в торговой сети.

- Общий лимит на все операции по счету.

Все ограничения по карте устанавливает сотрудник банка согласно письменному заявлению клиента. Изменять лимиты можно один раз в месяц. При необходимости владелец счета в любой момент может закрыть или заблокировать дополнительную карту.

Если вы не хотите переплачивать на банковских продуктах и контролировать семейный бюджет, откройте всем родственникам дополнительные карты. Вместе зарабатывайте бонусы и получайте приятные сюрпризы.

Опции такого банковского продукта почти ничем не отличаются от опций основных карточек. Исключение составляет лимит, установленный владельцем основной карточки.

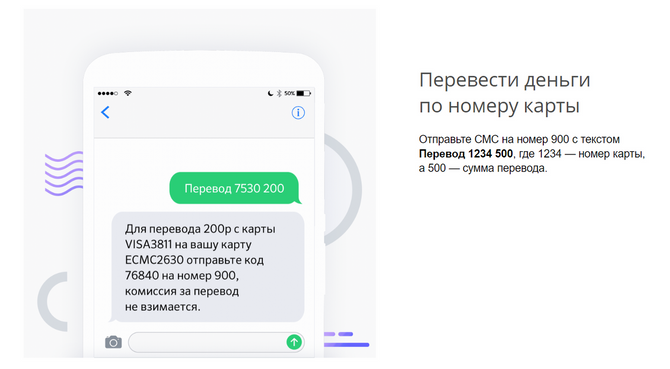

Что наиболее подвержено риску, если кто-то получил доступ к номеру телефона

Сразу хочется обратить внимание на SMS-банкинг, так как именно этот сервис позволяет при помощи всего лишь одного сообщения перевести деньги с вашего счета на любой другой. Так что хорошенько подумайте о том, насколько надежно ваша сим-карта защищена от третьих лиц, и не станете ли вы легкой добычей для мошенника

Большинство банков России или Украины делают возможность перевода денег через SMS максимально простой и не требующей дополнительных подтверждений, что только дает фору злоумышленнику. На картинке вы видите инструкцию такого перевода на примере Сбербанка.

Уязвимость интернет-банкинга ниже, так как здесь, чтобы получить доступ необходимо также знать логин и пароль. Но риск тоже высок и все зависит только от того, насколько подготовлен злоумышленник. Например, он может быть лично знаком с жертвой и каким-либо способом узнать его логин (залезть в телефон или компьютер, где обычно данные сохраняются в функции автозаполнения браузера и тому подобное). А дальше восстановить пароль через подтверждение по SMS не составит труда. В некоторых случаях логин также может быть сохранен в сообщениях привязанного почтового ящика, который также можно взломать, имея доступ только к номеру телефона.

К слову, наибольшую опасность представляет именно ваша электронная почта. Потому что к ней обычно привязываются все сервисы. Очень часто восстановить доступ к почте можно по одному привязанному номеру телефона. Мошенник таким образом просто сорвет джекпот, так как на почте он найдет все подсказки о том, где зарегистрирована жертва и сможет оперативно получить полный доступ практически ко всему: к электронным кошелькам, аккаунтам бирж, букмекерским счетам, криптокошелькам и так далее. Для этого опять же достаточно будет только восстановить доступ, имея нужную SIM-карту и почту.

Нельзя не упомянуть социальные сети и мессенджеры, ведь почти все они привязаны только к SIM-карте и с ее дубликатом воспользоваться ими проще простого. В этом случае воруют не деньги, а информацию, которую злоумышленник может использовать в дальнейшем. Например, часто в сообщениях можно найти пароли или узнать, какими кошельками или интернет-банкингами пользуется жертва.

Если вы пользуетесь хоть чем-нибудь из вышеперечисленного и храните там значительные для вас суммы или беспокоитесь за какие-нибудь данные, то вам, как никому другому рекомендуется углубиться в тему этой статьи.

Преимущества и недостатки дочерних карт

Дочерняя карта – довольно удобный инструмент для ведения общего семейного бюджета. Ее оформление позволяет обеспечить доступ к деньгам на банковском счете для членов семьи, без участия его владельца. Хозяину основной карточки не придется посещать банкомат, чтобы выделить родным средства на повседневные расходы – они смогут сделать это самостоятельно по мере необходимости.

Карта может выпускаться на имя ребенка

Карта может выпускаться на имя ребенка

Важным достоинством дополнительной карты выступает возможность ее оформления на ребенка. Это позволяет, во-первых, не выдавать деньги школьнику на расходы ежедневно, а во-вторых, привить ему навыки самостоятельного управления бюджетом и использования современных платежных инструментов.

Удобство допкарт заключается в том, что все они привязаны к одному счету. То есть, главе семьи не придется совершать переводов на карточки родных, при необходимости выделить им денежные средства. Суммой на счете могут распоряжаться все владельцы дочерних карт, в рамках установленных ограничений.

Абонентская плата за дополнительные платежные инструменты, как правило, заметно меньше, чем за основные карточки.

Что касается недостатков рассматриваемого платежного инструмента, можно отметить только:

- невозможность совершать переводы с дочерней карты;

- отсутствие доступа к веб-кабинету;

- сложность контроля расходов для владельца счета.

Впрочем, последний пункт легко нивелируется установкой лимитов на расходные операции для каждой из допкарт.

Правила выпуска дополнительных карточек Сбербанка

Если у вас возникла необходимость снабдить описываемым пластиком кого-то из членов семьи, первым делом подробно выясните, что такое дополнительная карта, и есть ли у вас право выпустить её.

- Студенческая;

- Молодёжная (все типы);

- Пенсионная МИР;

- Моментальные Maestro и Visa Electron.

В Сбербанке доп. карта может быть выпущена только для 2-х платёжных систем:

- MasterCard;

- Visa.

Доступна ли услуга для кредиток?

Сделать второстепенную кредитку не получится. Если вы обратитесь в Сбербанк с заявлением на оформление кредитной карты дополнительного типа, вам ответят отказом. По правилам эмитента, даже близкие родственники не вправе получить доступ к кредитным средствам, выдаваемым финучреждением конкретному лицу.

Основные отличия от основной

Дополнительная карточка, оформленная на другое лицо, имеет почти те же функции, что и платёжный инструмент, к которому она привязана. Дочерняя карточка обслуживается точно так же и снабжена аналогичным набором функций. Однако, это не бесконтрольный инструмент. Владелец основного счёта может:

- произвести блокировку дополнительной карты, не ставя в известность об этом её владельца;

- контролировать расходы следующими способами: поступление ежемесячных отчётов на электронный почтовый ящик, звонок в центр поддержки клиентов, в сервисе «Сбербанк Онлайн», в Мобильном банке;

- лимитировать расходы, написав заявление в офисе финансового учреждения.

Если дополнительный платёжный инструмент делается на взрослого человека, его можно оформить двумя способами:

- Через интернет в Сбербанк Онлайн.

- В офисе Сбербанка.

Если карта оформляется на ребёнка, держатель должен подойти в отделение банка со свидетельством о рождении отпрыска.

Цена обслуживания дебетовки

В большинстве случаев стоимость дополнительной карты ниже, нежели основной. Категория должна быть или ниже, или такая же, как и у главного платёжного инструмента. От категории зависит цена обслуживания:

- кобрединговые: «Подари жизнь» — 300.00 рублей, «Аэрофлот Голд»( рублёвая – 3 000.00 рублей, в EUR – 100.00 евро, в USD – 100.00 долларов);

- классик (рублёвая – 450.00 рублей, в EUR – 15.00 евро, в USD – 15.00 долларов);

- стандарт (рублёвая – 450.00 рублей, в EUR – 15.00 евро, в USD – 15.00 долларов);

- Visa Signature, Gold, Platinum (рублёвая – 2 500.00 рублей, в EUR – 75.00 евро, в USD – 75.00 долларов);

- Сбербанк Премьер – 0.00 рублей.

При оформлении описываемого продукта, вам скажут, сколько он будет стоить в годовом обслуживании.

Выводы

Выводы как всегда просты: внимательность — главное ваше оружие противодействия мошенникам! Обращайте внимание на внешний вид банкомата. Если что-либо вызывает у вас подозрение — лучше воспользоваться другим банкоматом, иначе есть риск потерять все деньги, а если карта с овердрафтом, то еще и в долги залезть!. Если вы заметили явные признаки наличия считывающих устройств, вы так же можете сообщить об этом непосредственно в банк-владелец банкомата (телефоны банка обычно написаны на обороте пластиковой карточки) или в милицию

Если вы заметили явные признаки наличия считывающих устройств, вы так же можете сообщить об этом непосредственно в банк-владелец банкомата (телефоны банка обычно написаны на обороте пластиковой карточки) или в милицию.

Внимание! Некоторые банкоматы оборудованы специальными накладками на щель приема карт, для противодействия скиммерам. Такие накладки делаются из прозрачного материала (обычно цветного оргстекла), и подозрений не вызывают

Будте внимательны! Берегите свои деньги!

PS: Поводом, для написания этой статьи послужило сообщение пользователя ЖЖ yranib. Здесь находится оригинал сообщения.

Поделиться с друзьями: