Как оплатить интернет-покупку неименной банковской картой: что писать в поле для имени?

Содержание:

- Что значит держатель карточки

- Держатель банковской карты – Card Holder как на карте при платеже

- Бывает ли несанкционированное снятие средств

- Особенности Моментальных карт: плюсы и минусы

- Где располагается имя держателя банковского пластика

- Особенности дебетовой карты Моментум

- Из чего состоят Правила пользования картами?

- Предоплаченные карты

- Как предотвратить несанкционированное списание средств

- Дополнительная карта

- Безопасно ли указывать card holder при совершении онлайн-платежей

- Цифровая кредитная карта Сбербанка

- Тарифы и условия пользования картой

Что значит держатель карточки

У многих людей, получающих какой-то доход и покупающих товары в интернете, есть в наличии Сбербанковская карта, и практически каждый из них в какой-то момент при совершении денежной операции Сбербанка задается вопросом, кто такой держатель банковской карточки и где находятся данные, которые могут это прояснить. Такой интерес вполне понятен, т.к. без введения в графу таких сведений оплата бывает невозможна. К тому же, зачастую, даже у опытных пользователей может возникнуть путаница понятий: что значит – владелец карточки Сбербанка и что означает ее держатель.

На пластике Сбербанка, как правило, указаны некоторые данные:

- идущие в ряд цифры (чаще всего их 16);

- дата, которая указывает окончание действия карточки;

- фамилия и имя человека, который открыл счет в банке.

Последний пункт как раз и указывает, где расположен ответ на вопрос, что такое держатель банковской карточки. Это клиент Сбербанка, на чье имя был зарегистрирован счет или выдана карта. Причем сам выданный пластик является собственностью банка и обычно возвращается в банк после окончания даты обслуживания, а вот денежные средства на счету и сам банковский счет являются собственностью человека.

Кстати, на некоторых картах имя держателя может отсутствовать. Это относится к банковскому пластику начального уровня – по таким картам оплачивать покупки в интернете, скорее всего, не получится. Эти карточки называются неперсонализированными.

Держатель карточки Сбербанка может оформить не одну, а несколько карт, привязанных к определенному банковскому счету. Эта услуга удобна для клиентов, т.к. разрешает пользоваться денежными средствами со счета другим членам семьи, где бы они не находились, например детям-студентам, учащимся в других регионах. Карточки, которые находятся на руках у родственников или доверенных лиц, называются дополнительными. А карта, которая оформлена на владельца счета и чье имя на ней написано, называется основной.

Держатель банковской карты – Card Holder как на карте при платеже

С развитием интернет-торговли у каждого жителя нашей планеты появляется доступный способ совершения платежей в магазинах по всему миру. Наличный расчет в таком случае не может быть удобным средством совершения платежа, поэтому главное место заняли банковские карты. Единственной преградой на пути к такому шопингу может стать сложность понимания того, как правильно вводить данные. Особенно если владельцы магазина используют профессиональные термины вроде «Введите Card Holder как на карте». Как раз о термине «кардхолдер» мы и поговорим в этой статье.

Совершение покупки

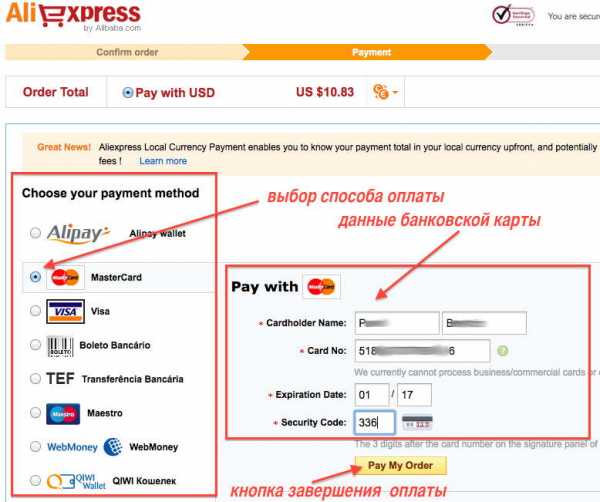

Обратите внимание на следующий скриншот, на котором представлена стандартная форма покупки на сайте Aliexpress:

Для совершения покупки по карте здесь необходимо ввести:

- Cardholder Name – об этом мы поговорим ниже

- Card No – номер карты

- Expiration Date – дата истечения карты, месяц и год

- Security Code – код безопасности карты, CVV2/CVC2/CID

В зависимости от магазина поля могут меняться, и поле «Cardholder name» может быть заменено на что-то вроде этого:

- Card Holder как на карте

- Имя кардхолдера

- Держатель банковской карты

- Имя держателя карты

- Имя владельца карты

Смышленый читатель уже понял, что означает этот странный термин. Для прочих – это ваше имя, выгравированное на банковской карте. Для успешного заполнения формы достаточно ввести его ровно так, как оно есть на карте – в том же порядке и латинскими буквами:

Фамилия и имя на банковской карте расположены здесь

Технические моменты

Держателем карты признается лицо, которому и была выдана в пользование банковская карта. Держателем карты может быть и юридическое лицо. Некоторые держателем считают владельца счета, но на самом деле владелец счета может выпустить карту, например, для своей жены или детей, таким образом, оставаясь владельцем счета, держатели карт будут другими.

Интересным в этом вопросе будет и то, что карты по принципу держателя можно разделить на:

- Именные

- Неименные, или анонимные

- Виртуальные

В первом случае все остается, как и было.

Неименные же карты не содержат имени держателя. Т.к. такой карточкой может пользоваться любой человек, то и при проведении интернет платежей в поле держателя карты можно просто ввести свое имя и фамилию.

В случае с виртуальными картами ситуация подобна неименным – здесь данные находятся только в цифровом виде, а в поле держателя снова можно ввести любое значение, и платеж свободно пройдет.

А теперь еще один очень интересный момент: для снятия денег с карты в банке достаточно иметь ее номер и дату истечения. Дополнительные проверки могут содержать сверку CVV2 и CVC2 кодов безопасности, а также 3D Secure пароля.

Поле «Card Holder» не может быть проверено при совершении платежа

Расшифруем – даже на именной карте в поле кардхолдера можно ввести любое имя и даже не имя, и платеж будет совершен успешно. Банк не сверяет эти данные. Магазин может только сопоставить эти данные в ручном режиме с конечным получателем товара при наличии адреса отправки, и то это не воспрепятствует проведению платежа. Эта известная уязвимость существует и за пределами России, где роль проверки безопасности совершения платежей в интернете играют специальные антифрод компании. Лишь особо крупные из них в единичных странах могут сопоставить имя владельца другим вводим параметрам. В России до такого еще далеко.

Поэтому в поле владельца карты (Card Holder Name) при совершении покупки спокойно вводите свое имя и фамилию в любом удобном виде, но желательно латинскими буквами. Этого хватит для совершения платежа. А на этом мы заканчиваем, всем удачных покупок в интернете!

Видеопример покупки на все том же Aliexpress:

https://youtube.com/watch?v=2Kbghh3VrqU

Бывает ли несанкционированное снятие средств

Применение банковских карт – довольно надежный инструмент при финансовых расчетах, однако определенная опасность все же существует.

Причины, по которым с карточки могут снять денежные средства без разрешения владельца счета:

- мошенничество и различные банковские махинации, в результате которых со счета происходит кража денежных средств;

- ошибочное снятие средств, в том случае, если операционная система банка дала сбой (банкомат выдает карту, но не дает денег, а списание средств со счета произведено);

- снятие денежных средств по указанию судебных приставов (владелец счета является должником);

- автоматическое списание средств при оформлении различных подписок, например, в социальной сети «Одноклассники».

Особенности Моментальных карт: плюсы и минусы

Карту Momentum (Моментум) еще называют неименной, так как на лицевой стороне пластика отсутствуют имя и фамилия держателя. В целом это не является проблемой до тех пор пока вы не решите оформить микрозайм на такую карту. Дело в том, что основным условием предоставления срочных займов является наличие паспорта и пластика, принадлежащих одному человеку, то есть тому кто оформляет заявку. Найти МФО, готовую предоставить кредит на неименную карту крайне сложно, лучше уж лично посетить офис компании получить деньги наличными.

Другой недостаток моментальных карт — высокая вероятность возникновения сложностей с оплатой дорогостоящих товаров. Как правило, в торговых центрах при попытке оплатить товар на внушительную сумму у покупателя просят паспорт, чтобы убедиться, что пластик принадлежит именно ему. Подтвердить владение неименной картой будет несложно, если вы предварительно зарегистрируетесь в личном кабинете Сбербанк Онлайн. выполните вход в него с телефона и откройте меню «Карты», здесь представлена вся информация о пластиковом продукте.

Можно ли использовать за границей?

Моментальная карта Сбербанка выпускается в трех платежных системах — Visa, Mastercard, МИР. за границей можно использовать только карты международных платежных систем Visa, Mastercard. Продукция национальной платежной системы МИР пока принимается только в Крыму и ряде стран постсоветского пространства.

Кстати, чтобы избежать потери процентов при конвертации валют, лучше оформить моментальную карту в долларах или евро. Зависит от того, какую страну собираетесь посетить и какая там основная валюта.

Какой процент за снятие денег с карты Momentum?

Моментальная карта Сбербанка является обычным дебетовым продуктом, поэтому снять с нее наличные деньги можно в банкомате или кассе Сбербанка или любых других банков. Во втором случае придется заплатить 1% комиссии.

Суточный лимит на снятие денег без комиссии через банкомат или кассу — 50000 рублей. В кассе Сбербанка можно получить большую сумму, но с комиссией в 0,5%. К примеру, вы сняли в банкомате 50000 рублей и в кассе Сбербанка еще 10000 рублей, следовательно комиссия 0,5% будет начислена на полученные в кассе 10 тыс.руб.

Перевыпуск

Моментальная карта Сбербанка перевыпускается по причине завершения срока действия, при утере, краже или порче совершенно бесплатно. Для этого также необходимо явиться в отделение банка и заполнить бланк. Предварительно карта блокируется любым удобным способом. Проще всего отправить на номер 900 смс со словом BLOCK и последние 4 цифры карты, если к номеру телефона привязано несколько банковских пластиков.

Чем отличается карта Моментум Сбербанка от Visa и Mastercard?

Карты Momentum (Моментум) платежных типов Visa и Mastercard имеют одинаковые условия выдачи и использования. Отличия могут заметить лишь те держатели, кто решит использовать их за границей. так основная валюта Visa — доллары. Поэтому при решении оплатить рублевой карточкой Виза покупку в Европе, вы столкнетесь с двойной конвертацией — из рублей в доллары, а из долларов в евро.

Мастеркард в этом случае окажется выгоднее, так как рубли сразу конвертируются в евро и потери несколько меньше.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как перевести деньги с карты Альфа Банк на карту?

- Карта МИР Сбербанка для пенсионеров: полный обзор

- Когда и почему сгорают бонусы спасибо от Сбербанка

- Карты VISA Сбербанка: обзор условий и преимуществ

- Как оплатить интернет Ростелеком через Сбербанк Онлайн

- Сколько делается карта Сбербанка, долго ли ждать?

- Как пополнить карту Сбербанка: 11 выгодных способов

- Потерял карту Cбербанка: что делать?

- Как пополнить баланс чужого телефона с карты?

Где располагается имя держателя банковского пластика

Будет любопытно узнать, как банковские структуры отображают держателя, где находится держатель карты Сбербанка на самом пластике. Для этого стоит внимательно изучить внешний вид финансового инструмента. На именных карточках держателя можно узнать по выдавленным инициалам (а именно имени и фамилии). Их достаточно ясно различить на пластике.

Кстати, далеко не все банковские карты содержат инициалы держателя. Если на пластике отсутствует имя держателя карты, что это означает? Это значит, что клиент имеет дело с неперсонализированным пластиком (неименным). Такой вид имеют карточки начального уровня. При окончании срока их действия, данный пластик не перевыпускается. Клиент просто получает новую неименную карту взамен старой.

Особенности дебетовой карты Моментум

У пластиковых карт моментальной выдачи, вне зависимости от их эмитента, имеется ряд особенностей, отличающих их от других платежных средств.

- Карта выдается клиенту спустя 5–10 минут после обращения в банк.

- На поверхности пластика не указывается имя владельца.

- Лимиты на платежные операции и снятие наличности, как правило, ниже, чем у обычных карточек.

- Перевыпуск платежного инструмента в случае утери невозможен – нужно закрывать старый счет и заводить новый.

- Выпуск дополнительных карт невозможен.

- Находясь за границей, владельцы карточек не смогут воспользоваться услугой экстренной выдачи денежных средств.

Мгновенная карта Сбербанка, в дополнение к перечисленному, имеет еще ряд важных свойств. Перечислим их:

- платежный инструмент предоставляется клиенту бесплатно;

- комиссия за годовое обслуживание отсутствует;

- карточка участвует в бонусной программе Сбера;

- владелец пластика Моментум может пользоваться банкоматами и сервисами самообслуживания в обычном режиме.

По желанию клиента моментальная карточка может быть открыта им в одной из трех платежных систем: МИР, Visa или МастерКард. Но ни стоимость оформления/обслуживания, ни лимиты по операциям, в зависимости от этого выбора, не изменятся.

Тарифы

Как уже было упомянуто выше, «быстрые» карточки предоставляются Сбером бесплатно, и комиссий за их годовое обслуживание банк не взимает. Но данный продукт допускает наличие ряда платных услуг. Поэтому ответ на вопрос — сколько стоит карта моментальной выдачи в год – будет зависеть от того, какие дополнительные опции будет использовать ее владелец. В списке платных услуг присутствуют:

- СМС-уведомления о расходных операциях – 60 руб./мес. (первые 2 месяца бесплатно);

- получение истории операций в банкомате Сбера – 15 рублей;

- запрос остатка в банкомате стороннего банка – 15 рублей;

- снятие наличных в банкоматах и РКО сторонних банков – 1% от объема операции (но не менее 150 рублей).

Банкоматами и терминалами Сбербанка владельцы карточек рассматриваемого нами типа могут пользоваться бесплатно.

Доступные услуги

Многим клиентам довольно сложно привыкнуть к такому инструменту, как моментальная карта Сбербанка. Что это такое – подобие виртуальной карточки? Вовсе нет. Пластик из категории Моментум практически ничем не отличается от обычной дебетовой карты. С его помощью можно:

- получать переводы от сторонних лиц и организаций;

- оплачивать счета через веб-кабинет Сбера;

- пользоваться банкоматами для пополнения и снятия средств;

- оплачивать покупки в розничных точках и т. д.

- просто набрать свои имя и фамилию латиницей;

- зайти в веб-кабинет эмитента карты и посмотреть, как там написано ФИО владельца;

- уточнить написание в отделении банка при оформлении пластика.

Условия работы к пластиком

Бесплатная карта Momentum Сбербанка предполагает наличие лимитов на ряд операций. Здесь нужно отметить:

- Снятие наличных в банкоматах – до 50 000 руб./день без комиссии.

- Переводы через интернет внутри банка – до 1 000 000 руб./день.

Прочие платежи и переводы лимитируются в зависимости от способа их проведения. К примеру, через веб-банкинг клиенты Сбера могут пополнять счета сотовых телефонов не более чем на 10 000 рублей в сутки. Для работы в банкоматах и терминалах присутствуют другие ограничения, ознакомиться с которыми можно на сайте банка.

Из чего состоят Правила пользования картами?

Они состоят из нескольких разделов:

- Определения и термины. В данном разделе даны пояснения по всем терминам, которые используются при работе с картами. Например, кто такой держатель карты, что такое счет карты и проч.

- Общие положения. Здесь банк поясняет общие условия предоставления карты или отказа в выдаче, условия активации и установления/получения ПИН-кода, сроки действия карты, порядок списания денег с карточного счета в валюте карты или в иной валюте и проч. Также здесь сделан акцент на то, что картой может пользоваться только ее владелец, а передача третьему лицу запрещена. При желании и возможности клиент может выпустить к своей основной карте дополнительные. При этом он обязан ознакомить их владельцев с текущими правилами. Клиент имеет право пользоваться и распоряжаться средствами на своем счете с помощью карты. За нарушение правил использования и техники безопасности, банк снимает с себя ответственность за действия клиента.

- Условия использования ПИН-кода. Здесь дается пояснение, что такое ПИН-код, для чего он нужен, как им пользоваться. ПИН является согласием клиента на проведение операции: снятие наличных в банкомате или совершение покупки. Сообщать третьим лицам свой ПИН-код категорически запрещено. В целях безопасности, после третьей неверной попытки ввода ПИНа, карта блокируется.Для разблокировки потребуется прийти в отделение банка и написать заявление на снятие блокировки или же сделать это в своем личном кабинете. Часто банки выдают запечатанный ПИН-код при выдаче новой карты. Некоторые банк практикуют установление желаемого клиентом ПИНа при активации карты на специальных устройствах или по телефону. Второй способ более удобный. С его помощью клиент может установить привычную ему комбинацию и не запоминать навязанный ПИН-код из конверта.

- Порядок проведения операций по карте в ТСП. Здесь указаны меры безопасности при проведении операций на торговых точках. При оплате кассир вправе потребовать документы, удостоверяющие личность. При покупке стоит сохранять чек до списания денег и проверки товара. При возврате товара, списанная сумма возвращается обратно на счет карты.

- Порядок снятия наличных средств с карты в банкомате. Здесь указано, что банк позволяет снимать/пополнять счет с использованием карты в банкомате. При этом нужно внимательно следовать инструкциям банкомата: своевременно вытаскивать карту после операции, забирать деньги при снятии с купюроприемника, не вводить ПИН-код при посторонних, пересчитывать полученную сумму и пр. Если банкомат работает некорректно (издает звуки, выключается, зависает), то следует им не пользоваться.

- Порядок использования карт в интернете. Поскольку интернет является не безопасным каналом связи, этот пункт лучше изучить каждому держателю карты банка. При несоблюдении правил, можно легко попасться на «удочку» мошенникам и лишиться своих денег. Банк рекомендует запомнить, что при оплате на сайтах картой, никогда не нужно вводить ПИН-код. При возможности, а лучше всегда, использовать 3D-Secure при оплате. Не стоит оплачивать картой на подозрительных сайтах. При возможности для пользования картой в интернете, лучше завести отдельную карту и перечисляться на нее сумму, нужную для заказа. При неудачной попытке спишется только имеющая сумма, а основные деньги будут в безопасности.

- Права и обязанности клиента. Здесь указывается, на что клиент имеет право и что обязан соблюдать. При нарушении условий, банк может отказать в обслуживании.

Предоплаченные карты

Довольно новый вид пластиковых карт – предоплаченные. Они появились всего несколько лет назад, и пока не обрели популярности. Предоплаченная карта – это своеобразный аналог подарочного сертификата магазинов и салонов красоты, но с гораздо большим спектром применения. Основные характеристики:

- Оформляются как неименная дебетовая карта – то есть их выдача происходит мгновенно, в момент заключения договора

- Это карта на предъявителя, то есть ею может рассчитываться любой владелец, вне зависимости от того, кто карту приобретал;

- Имеет определенный ограниченный лимит, не предполагает открытия овердрафта либо пополнения счета (в последнем случае бывают исключения);

- Как правило, непригодна для расчетов в интернете;

- С карты можно снимать наличные либо рассчитываться ею в терминалах магазинов.

Предоплаченная карта – отличная замена подарочному сертификату, денежным подаркам или зарплате «в конверте». Ношение такого пластика более безопасно и удобно, чем наличных, однако здесь действует ряд ограничений в сравнении с дебетовой картой.

Как предотвратить несанкционированное списание средств

Чтобы не стать жертвой мошенников и предупредить другие возможные вышеперечисленные случаи, необходимо выполнять следующие рекомендации:

- не сообщать никому пароль и свои личные сведения о карте;

- не совершать покупок на подозрительных сайтах;

- использование при онлайн-платежах отдельного пароля;

- каким-либо образом замаскировать свой пин-код и носить его с собой, если нет возможности его запомнить;

- подключить услугу мобильного банка, чтобы каждый раз при совершении списания денег приходили оповещения;

- перед снятием денег в банкомате убедиться, что в устройстве нет каких-либо подозрительных посторонних приборов;

- не подтверждать несовершенные операции;

- установить антивирус на компьютер или телефон;

- немедленно заблокировать утерянную карту.

Дополнительная карта

Обладатель пластика может оформить несколько изделий, привязанных к одному банковскому счёту. Основная карта будет находиться у владельца финансов, а остальная продукция у иных лиц.

Данный тип карт преимущественно открывается на имя близких родственников, доверенных лиц. Деньги, которые находятся на главном счёте, доступны в равной степени всем держателям. Однако, открывать и закрывать непосредственный счёт может только собственник. Оформление дополнительной карты производится после заполнения анкеты в отделении Сбербанка.

Лицевая сторона пластика содержит номер, период действия изделия, имя и фамилию владельца счёта. Последнее значение — держатель карты, которое расположено под сроком эксплуатации продукта.

Карточки, на которых не отображаются имя и фамилия держателя, называются неперсонифицированными. Данная продукция характерна кредиткам начального уровня, а данные не рельефные. Неименные карты затрудняют пользователю покупать товары онлайн, но совершать платежи, вставляя пластик в терминал либо прикладывая, можно без проблем.

Безопасно ли указывать card holder при совершении онлайн-платежей

Когда пользователь на сайте онлайн-магазина указывает конфиденциальную информацию банковской карты, включая ввод card holder, он подтверждает достоверность осуществляемого платежа. Верификация предоставленной информации защищает карту держателя от мошенников и незаконного эксплуатирования посторонними людьми.

Следуя трем простым правилам, вы сохраните свои деньги в целости и сохранности:

- Убедитесь, что адрес сайта, где вы хотите осуществить покупку, надёжен и защищён.

- Установите на устройство антивирусную программу.

- Не делайте оплату интернет-заказов в местах, где установлены компьютеры или прочие устройства с общим доступом (библиотеки, места для учёбы и т. д.).

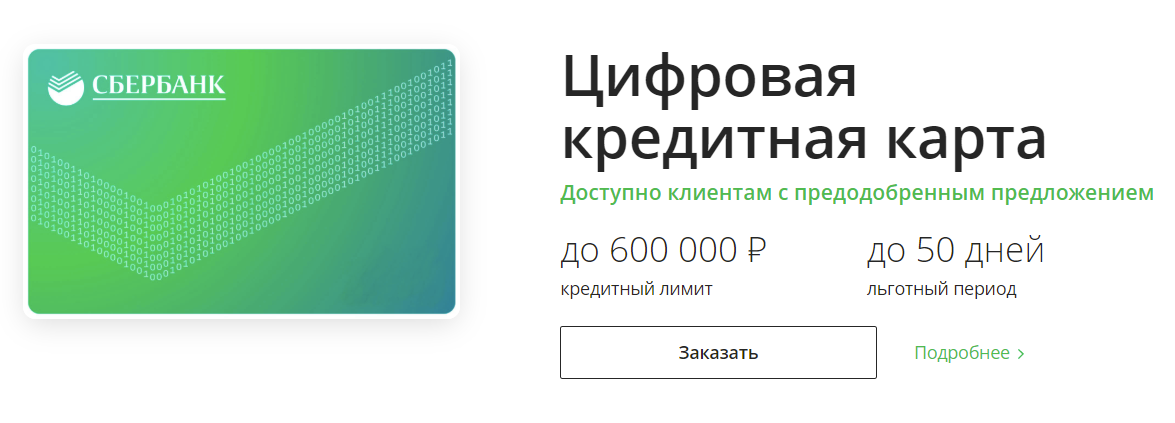

Цифровая кредитная карта Сбербанка

Начиная с декабря 2019 года любой клиент, получивший предодобренное предложение от Сбербанка (его можно увидеть в сбербанковском личном кабинете, на чеке после операций с банкоматом или терминалом, или услышать от сотрудника банка), может выпустить моментальную цифровую кредитную карту. Выпускается карта в интернет-банке (или мобильном банке) и добавляется к платёжному сервису (Google Pay, Apple Pay или Samsung Pay) по аналогии с дебетовой карточкой (см. выше).

Цифровая кредитка значительно безопасней своих пластиковых собратьев из-за особенностей работы платёжных сервисов.

Это бесплатная кредитка, которая отличается от дебетовой наличием кредитного лимита. Соответственно для её использования необходимо иметь представление, как работает кредитная карта, что такое льготный период, и знать тарифы.

Условия и тарифы по кредитке

Условия и тарифы во многом аналогичны кредитке Сбербанка Моментум, которая также выдается клиентам по персональному (предодобренному) предложению. Поэтому годовой процент за использование кредита по ней чуть ниже, чем для клиента “с улицы” по другим сбербанковским кредиткам.

- Обслуживание карты – бесплатно в течение всего срока действия (3 года);

- Кредитный лимит – до 600 тыс. руб.;

- Льготный период на все покупки – до 50 дней (ЛП не распространяется на снятие наличных!), во время ЛП процентная ставка по безналичным покупкам 0%;

- Неустойка (на сумму просроченного платежа) – 36% годовых;

- Минимальный ежемесячный платеж – 5% от суммы задолженности + начисленный проценты;

- SMS или push-уведомления об операциях – бесплатно;

- Процентная ставка по любым операциям (годовых) – 23,9%.

Как работает льготный период

Льготный период состоит из расчетного периода (30 дней) и платежного периода (20 дней). Чтобы пользоваться кредитом бесплатно, необходимо взятые в кредит покупки в течение расчетного периода (календарный месяц) погасить до очередной даты платежа (конец платежного периода). ЛП является “честным”, т.е. по его окончанию необходимо погасить задолженность по карте ТОЛЬКО за предыдущий расчетный период.

Если не успели оплатить долг до даты платежа, то банк начислит процент по кредиту согласно тарифу на каждый день с момента первой покупки.

При этом не надо забывать оплачивать минимальный ежемесячный платеж – это делается во время платежного периода. Наказание за просрочку или отсутствие минимального платежа – неустойка и “плохая” запись в вашу кредитную историю (банк обязан отправлять информацию об обслуживании вами кредита в бюро кредитных историй).

Выдача наличных и переводы

- Комиссия за выдачу наличных в Сбербанке и дочерних банках – 3% от суммы выдачи, не менее 390 руб.;

- Комиссия за выдачу наличных в других банках – 4% от суммы выдачи, не менее 390 руб.;

- Комиссия за перевод средств на дебетовую карту Сбербанка – 3% от суммы выдачи, не менее 390 руб.;

- Лимит на переводы и выдачу наличных в сутки – 150 000 руб.

Снятие наличных можно осуществлять в банкоматах с поддержкой NFC (бесконтактной технологии). Таких у сбера всё больше.

Обратите внимание, что за снятие наличных с кредитной карты в банкоматах “чужих” банков может взиматься дополнительная комиссия. Обратите внимание, что снятие наличных и перевод с кредитной карточки не является “нормальным режимом использования” кредитки – он предназначена для безналичной оплаты

Поэтому за эти операции снимается высокая комиссия и на задолженность сразу начинают начисляться проценты (действие льготного периода на такие операции не распространяется)

Обратите внимание, что снятие наличных и перевод с кредитной карточки не является “нормальным режимом использования” кредитки – он предназначена для безналичной оплаты. Поэтому за эти операции снимается высокая комиссия и на задолженность сразу начинают начисляться проценты (действие льготного периода на такие операции не распространяется)

Другие нюансы

Дополнительная карта не предоставляется.

Очередной и досрочный перевыпуск осуществляется без комиссии. Судя по информации на официальном сайте, после перевыпуска вы получаете Классическую карту в пластике, которую можно забрать в любом удобном офисе банка.

Пополнить карту можно бесплатно по аналогии с дебетовой карточкой (см. выше). Как узнать задолженность по кредитке?

На карту начисляются бонусы Спасибо.

Реквизиты по кредитке можно посмотреть в личном кабинете (интернет или мобильный банк).

Тарифы и условия пользования картой

Следить за движением средств по карте, осуществлять денежные переводы, оплачивать различные услуги, пополнять счет мобильного телефона и много других функций доступно через:

- личный кабинет в системе «Сбербанк Онлайн»;

- мобильное банковское приложение;

- услугу «Мобильный банк».

Пополнять баланс дебетовой карты Моментум можно также через устройства самообслуживания клиентов, через мобильное приложение или в системе «Сбербанк Онлайн». Пополнить счет можно и при помощи смс-команды на короткий номер 900, если к карте будет подключена услуга «Мобильный банк».

Внимание! Согласно условиям Сбербанка карту Моментум могут получить лица, достигшие 14-летнего возраста и имеющие постоянную или временную регистрацию на территории России. Для оформления карты понадобится только паспорт гражданина с отметкой о регистрации.. Таблица

Тарифы для дебетовых карт Сбербанка Momentum

Таблица. Тарифы для дебетовых карт Сбербанка Momentum.

| Критерии | Условия |

| Обслуживание карточки Momentum | Бесплатно (первый и последующий годы пользования карточкой) |

| Возможность получения дополнительной карты | Отсутствует |

| Платежная система | Виза и Мастеркард (на выбор клиента) |

|

Стоимость перевыпуска карточки:

|

Бесплатно |

| Комиссия за пополнение карточного баланса через терминал или кассу банка | Отсутствует |

| Комиссия за снятие наличных в банкомате или кассе Сбербанка своего ТБ |

|

| Комиссия при снятии денег в банкомате или кассе другого ТБ | 0,75% от суммы снятия |

| Комиссия в кассах и банкоматах других банковских учреждений | 1% от суммы, но не менее 150 рублей/5 долларов США/5 евро |

| В банкоматах и кассах дочерних банков | 0,75% от снимаемой суммы |

| Суточный лимит на снятие наличных денег |

50 тысяч рублей |

Месячный лимит снятия средств:

|

|

| Комиссия за осуществление безналичных расчетов (оплата товаров/услуг карточкой) | Отсутствует |

| Суточный лимит на проведение безналичных расчетов | 100 тысяч рублей/3,5 тысячи долларов США/2,5 тысячи евро |

| Комиссия за проверку баланса карты через устройства самообслуживания других банков | 15 рублей |

| Стоимость выписки по карте за последние 10 проведенных операций | 15 рублей |

| Получение отчета по карточному счету на электронную почту или в печатном варианте в банке | Бесплатно |

Стоимость услуги «Мобильный банк»:

|

|