Аижк

Содержание:

- Задачи и требования АИЖК

- АИЖК или «Дом.РФ»? И что это вообще такое?

- Вход в личный кабинет АИЖК Дом РФ на lkz.ahml.ru

- Регистрация на портале Дом РФ

- Для чего создано Агентство по ипотечному жилищному кредитованию (АИЖК)

- Отделения и филиалы банков, предоставляющих услугу в Хабаровске

- Когда и кем было создано?

- Краткое описание агентства ипотечного жилищного кредитования

- Сайт АИЖК

- Цели и функции

- Цели и механизмы организации

- Программы АИЖК

- Стандарты АИЖК

- Вопросы и ответы

- Онлайн калькулятор ипотеки ДОМ.РФ

- Ипотечные программы сервиса дом РФ

- Инструкция по входу в личный кабинет

- Условия получения государственной поддержки

Задачи и требования АИЖК

Государство понесет огромные убытки, если граждане вдруг массово начнут отказываться от выполнения условий договора со своей стороны. Для того чтобы избежать этого, правительство приняло решение о том, чтобы выделить часть денег из госбюджета на помощь гражданам, у которых возникли трудности с оплатой.

Изначально программа АИЖК предоставляла условия, при которых государство выдавало 20% от остатка по задолженности кредитования во время подписания договора о реструктуризации кредита. В данном случае конечная сумма процентного налога не должна превышать 600 000 рублей. С февраля 2017 года правительство пересмотрело закон и внесло к нему поправки. Согласно новой формулировке, была поднята процентная ставка до 30%, и остаточная сумма субсидий достигала 1 500 000 рублей.

Для того чтобы стать участником программы АИЖК, граждане должны выполнить такие условия:

- Гражданин должен относиться к соответствующей категории населения (наличие несовершеннолетних детей или детей-инвалидов).

- Гражданин должен являться ветераном войны.

- Оптимальный уровень дохода, который рассчитывается исходя из заработка за предыдущие 3 месяца. Он должен быть ниже 30% от аналогичного дохода перед непосредственным подписанием договора.

- Жилье, на которое гражданин берет ипотечный кредит, должно находиться на территории РФ.

- Площадь жилья должна соответствовать его стоимости, согласно принятым стандартам. Стоимость одного квадратного метра не должно превышать больше 60% от такой же квадратуры жилья на первичном или вторичном рынке недвижимости.

- Жилье, которое гражданин планирует купить, должно находиться в собственности одного хозяина.

- Длительность действия ипотечного договора не должен быть меньше одного года со времени подачи заявления по программе АИЖК.

Участвовать в программе могут семьи, у которых доход за последние три месяца был не больше двукратного размера прожиточного минимума на каждого члена семьи. Оговорочным пунктом в законе является смягчение требований к квадратуре и стоимости жилья для многодетных семей.

АИЖК или «Дом.РФ»? И что это вообще такое?

АИЖК – это Агентство Ипотечного Жилищного Кредитования. Создано по инициативе Правительства РФ в 1997 году с целью проведения государственной жилищной политики. С 2018 года переименовано в акционерное общество «Дом.РФ» и представляет собой финансовый институт, занимающийся развитием жилищной сферы.

Основными направлениями реализации государственной политики является:

- Привлечение инвестиций в сферу жилищного строительства;

- Повышение качества и доступности покупаемого жилья;

- Внедрение федеральных стандартов в сферы строительства и кредитования;

- Стимулирование увеличения предложения готового комфортабельного жилья;

- Разработка мер и ограничений по формированию доступных цен на жилье;

- Освоение неиспользуемых земельных участков для жилищного строительства;

- Развитие градостроение во всех регионах страны.

«Дом.РФ» выполняет поставленные задачи благодаря государственному контролю и гарантиям – их предлагают как инвесторам (застройщикам), так и банкам, предоставляющим долгосрочные кредиты. Институт достигает целей с помощью привлечения дополнительных ресурсов на фондовых рынках за счет размещения собственных облигаций.

Агентство не имело собственных офисов для работы с гражданами, так как основная работа ведется непосредственно с финансовыми учреждениями партнерами. Организация имеет внушительный уставной капитал, частью которого является 100% пакет акций банка «Российский капитал».

Теперь же основная деятельность компании ведется от лица АО «Банк ДОМ.РФ», а также имеется более 200 партнеров в лице компаний и банков, предлагающих обслуживание с программы по установленным стандартам.

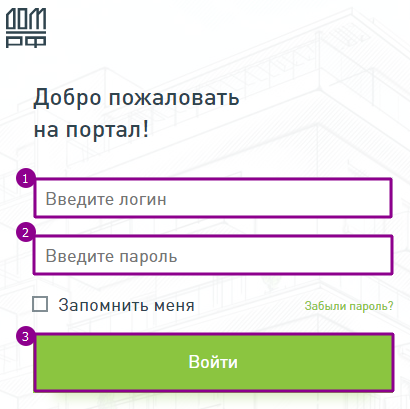

Вход в личный кабинет АИЖК Дом РФ на lkz.ahml.ru

Для посещения учетной записи, пользователь должен войти на страницу АИЖК и указать логин, кодовое слово в специальной форме. Если вход осуществляется с домашнего компьютера, то для удобства можно воспользоваться функцией “Запомнить пароль”. В этом случае не нужно будет каждый раз вносить информацию для посещения личного кабинета.

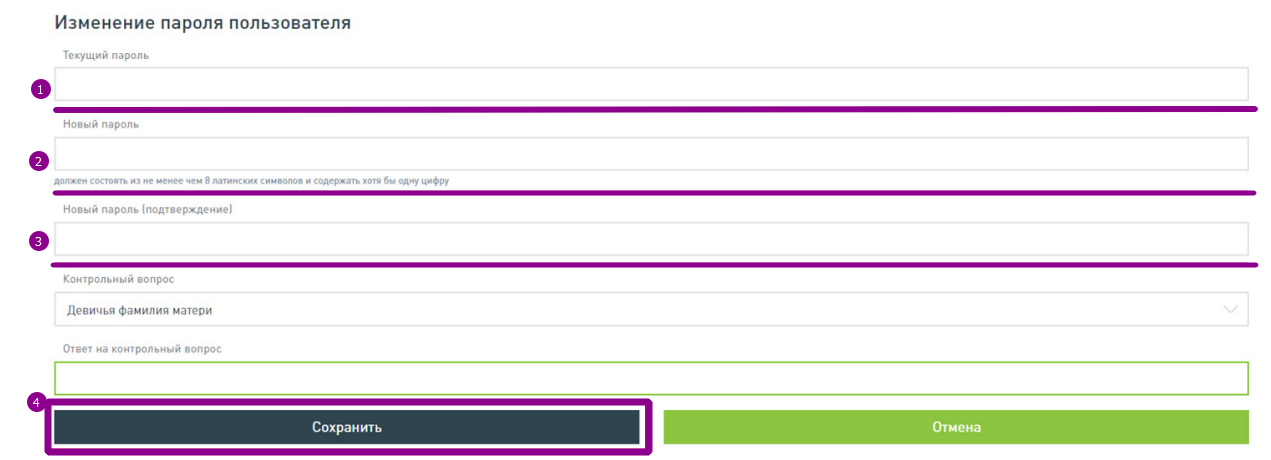

При первом входе на АИЖК пользователь должен изменить одноразовый пароль, полученный при регистрации. Страница корректировки данных откроется автоматически. В ней потребуется в строке “Старый пароль” указать тот, что был получен по СМС, а в “Новый пароль” – ввести придуманный набор секретных символов. Лучше всего для этого использовать чередование латинского алфавита с цифрами. Не забудьте продублировать новый код доступа, чтобы система приняла изменения.

На настоящем этапе также можно задать дополнительный параметр, который поможет восстановить секретный код при его утере. Выберите вариант контрольного вопроса и дайте на него ответ.

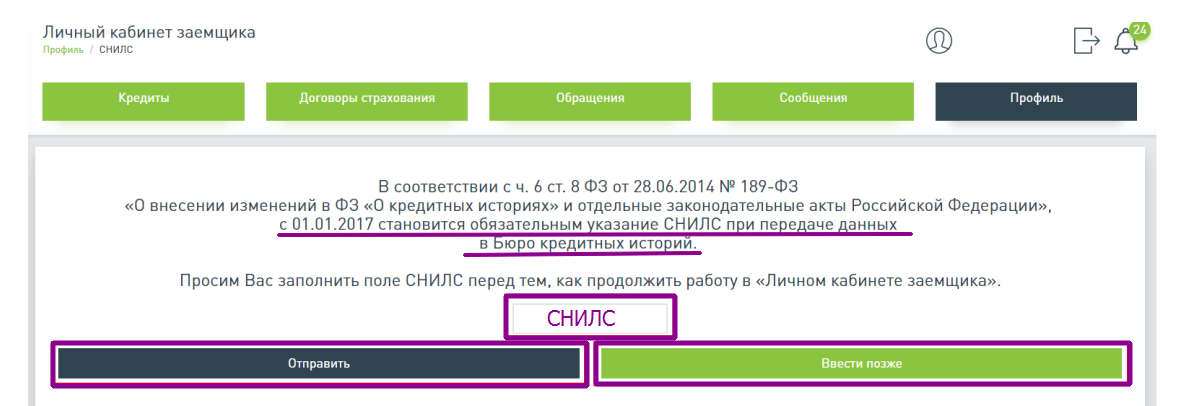

В том случае, когда пользователь входит в личный кабинет не в первый раз, система просит указать СНИЛС заемщика или созаемщика, в зависимости от статуса пользователя. Вы можете отказаться от его ввода сейчас и провести процедуру позже, но при каждом посещении личного кабинета АИЖК будет выходить данное напоминание.

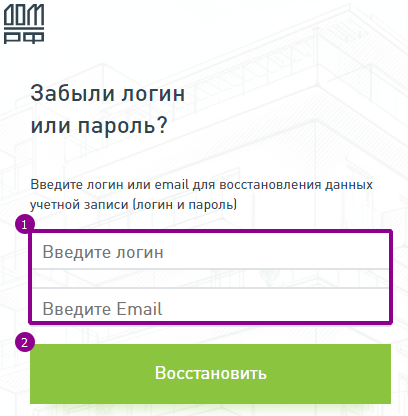

Как войти, если забыт пароль от личного кабинета

На следующем этапе нужно указать свой логин или адрес электронной почты, который указан в договоре с заемщика.

Также существуют альтернативные способы сброса данных для авторизации в сервисе. Вы можете:

- Посетить офис АИЖК со всеми документами, подтверждающими статус заемщика и удостоверяющими личность.

Регистрация на портале Дом РФ

Зарегистрироваться на портале Дом.рф могут только граждане, которые являются заемщиками или созаемщиками по кредитному договору, закладная по которому принадлежит агентству. Если вы сомневаетесь — подходите ли вы под данные требования или нет, то вы можете обратиться за справкой по телефону горячей линии 8 (800) 505-11-11 или +7 (495) 775-47-40.

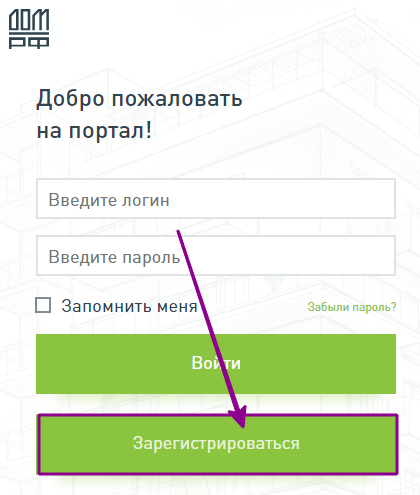

Пройти регистрацию можно самостоятельно на официальном сайте по адресу https://дом.рф. На открывшейся странице в правом верхнем углу нажимаем «Войти в личный кабинет», далее выбираем вариант «Зарегистрироваться».

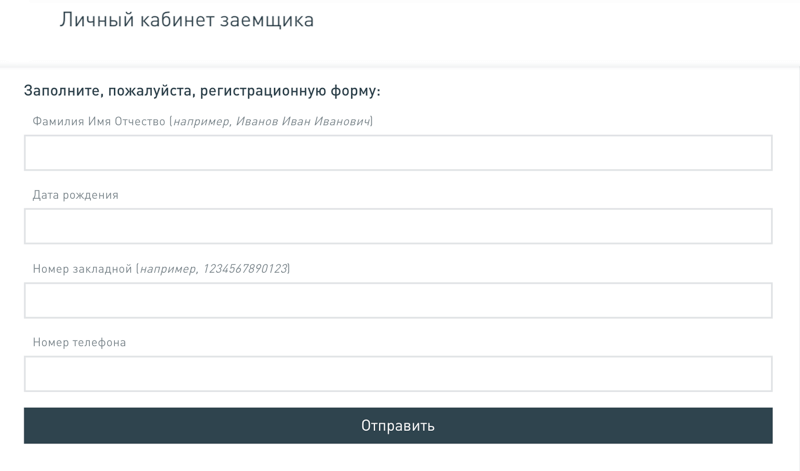

Система предложит заполнить регистрационную форму, состояющую из следующих данных:

- Ф.И.О.

- Дата рождения

- Номер закладной

- Номер телефона

После отправки данных на портал вам будет предоставлен логин и пароль для входа в личный кабинет. Информация в личном кабинете обновляется с некоторой задержкой, поэтому для получения актуальной информации по ипотеке рекомендуем вам посетить портал спустя 2-3 дня с момента регистрации.

Для чего создано Агентство по ипотечному жилищному кредитованию (АИЖК)

Агентство создано 5 сентября 1997 года Правительством Российской Федерации.Агентство по ипотечному жилищному кредитованию (АИЖК) — это федеральное агентство, созданное в форме открытого акционерного общества со 100% государственным капиталом.

Деятельность агентства направлена на обеспечение ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению, за счет покупки прав требований по таким кредитам на средства, привлекаемые путем размещения облигаций Агентства на фондовом рынке.

Теперь попробую объяснить это проще, что называется «на пальцах». Деньги заемщикам дают банки.А откуда деньги в банках? От вкладчиков: физических и юридических лиц. Ипотечные кредиты долгосрочные, тогда как вкладчики размещают свои деньги на незначительный срок. Как быть банку, если в нем лежат деньги вкладчиков, размещенные на год — полтора, а кредиты надо выдать на десять лет и более? Вариантов несколько:

- Не выдавать долгосрочных кредитов вообще;

- Выдавать в кредит незначительную часть от тех денег, которые имеются в банке;

- Привлечь деньги других организаций.

Именно по этому, третьему пути и идут банки, работающие по программе АИЖК.

На практике, выглядит это примерно так: Банки, работающие по программе АИЖК, сначала выдают деньги за счет собственных ресурсов. Затем восстанавливают свои ресурсы посредством рефинансирования кредитов, но при этом несут ответственность за добросовестное выполнение заемщиком своих обязательств перед организацией, рефинансировавшей кредит. В данном случае этой организацией выступает АИЖК.

Агентство, в свою очередь, привлекает деньги инвесторов на долгий срок, выпуская высоколиквидные ценные бумаги. Возникает законный вопрос: для чего банк выдает кредиты, если права по ним потом переуступает АИЖК? Ведь деньги за пользование кредитом (проценты) также будет получать АИЖК, а не банк? Все объясняется достаточно просто: АИЖК возмещает банку те деньги, которые банк выдал в кредит своему заемщику (рефинансирует кредит). По сути дела, АИЖК покупает у банка права по закладным. И после этого, деньги заемщика за пользование кредитом (деньги, направляемые на уменьшение долга заемщика и проценты за пользование кредитом) поступают в АИЖК. А банк получает от Агентства проценты за то, что обслуживает клиента и перечисляет деньги клиента в АИЖК. Банк может также несколько увеличивать базовые ставки, оставляя себе разницу, либо может взимать комиссию с заемщика при выдаче кредита.

Банку хорошо потому, что его не беспокоит вопрос где взять деньги: деньги банк получает у АИЖК, взамен на уступку прав по кредиту. АИЖК тоже хорошо: Агентство не работает с гражданами по выдаче кредитов, дает деньги только банкам. Причем, поскольку банки несут ответственность перед АИЖК за своих заемщиков, то в случае невозврата кредита заемщиком, банк сам должен будет решать вопросы со своим заемщиком по возврату кредитных средств. При покупке закладных предусматривается право их обратного выкупа, в частности, в том случае, когда заемщик не возвращает кредитные средства.

Подробно о деятельности АИЖК можно узнать на официальном сайте Агентства по ипотечному жилищному кредитованию

Отделения и филиалы банков, предоставляющих услугу в Хабаровске

-

- ОО «На Шеронова» в г. Хабаровске

- Хабаровск, улица Шеронова, 115

- Время работы:

- Пн—Пт: 09.00-18.00;

-

- Операционный офис № 4631

- Хабаровск, улица Суворова, 32

- +7 421 250-27-64

- Время работы:

- Пн.—Пт.: 09:00—19:00 Сб.: 10:00—17:00

-

- Кредитно-кассовый офис «Хабаровск-Амур»

- Хабаровск, улица Муравьёва-Амурского, 36

- Время работы:

- Пн.-Сб.: 09:00—20:00

-

- Платинум

- Хабаровск, улица Дикопольцева, 26

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-19:00 суббота: 10:00-17:00

-

- ППКМБ №9070/20299

- Хабаровск, улица Гамарника, 12

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 17:00Вт.:с 09:00 до 17:00Ср.:с 09:00 до 17:00Чт.:с 09:00 до 17:00Пт.:с 09:00 до 17:00

Когда и кем было создано?

Агентство является проектом федерального уровня. Это необходимый институт государственного экономического регулирования оборота ипотечных средств и ценных бумаг, а также рефинансирования жилищных кредитов. Инициатором создания выступает Правительство, собственником всего пакета акций — Российская Федерация. Управленческими полномочиями наделено Федеральное агентство по управлению госимуществом. Начало деятельности АИЖК — 1997 г.

С 2015 г. в состав Агентства вошла дочерняя страховая компания, Фонд развития жилищного строительства, а также Агентство по реструктуризации жилищных кредитов. Собственником всех компаний является РФ, которой принадлежит весь пакет акций. В марте 2018 г. утверждено новое название – акционерное общество «Дом.рф». Официальный портал агентства использует новое название в качестве доменного имени и логотипа с 2017 г. Для переименования аффилированных структур отводится первое полугодие 2018 г.

Краткое описание агентства ипотечного жилищного кредитования

Специальное агентство, главной целью которого является популяризация жилищных кредитов в стране, открылось в 1997 г. Учредителем выступило Правительство Российской Федерации. Во главе этой организации стоит руководитель Росимущества. Кроме того, создан наблюдательный орган, который осуществляет непосредственное руководство и контролирует решения Совета акционеров.

Агентство ипотечного кредитования должно сделать ипотеку доступной для большей части населения России, потому что в современных реалиях такой вид займов чаще всего является единственным способом обеспечить семьи собственным жильем.

Деятельность АИЖК направлена на повышение ликвидности банковских организаций. Для этого у учреждения есть различные инструменты. Главный из них — операции на фондовом рынке. На этой площадке АО «АИЖК» размещает собственные ценные бумаги, а прибыль от их оборота тратит на развитие приоритетных направлений своей деятельности.

Сайт АИЖК

Сайт АИЖК и агентство было образована 5 сентября 1997 года Правительством РФ. Название расшифровывается как Агентство по Ипотечному Жилищному Кредитованию. Это федеральная структура, сформированная в виде открытого акционерного общества, где полный пакет акций принадлежит государству. Деятельность агентства нацелена на обеспечения ликвидности национальных коммерческих банков, выдающих займы гражданам на долгосрочной основе для покупки жилья. Структура покупает права требования по подобным кредитам на деньги, вовлечение после размещения ценных бумаг Агентства на фондовом рынке.

Цели и функции

Основными целями федерального масштаба для Агентства являются: повышение доступности программ ипотечного кредитования, развитие рынка ипотечных ценных бумаг, рефинансирование выданных банками кредитов для повышения ликвидности, банковское инвестирование. В процессе рефинансирования ипотечного займа АИЖК возвращает финансовым организациям средства, потраченные на ссуды. Среди актуальных задач выделяют:

- Рефинансирование долгосрочных жилищных займов, внедрение новых технологий в сфере рефинансирования;

- Разработка и внедрение ипотечных программ, нацеленных на расширение круга заемщиков, доступность приобретения жилья;

- Разделение рисков между кредитодателем и заемщиком;

- Законодательные инициативы, направленные на защиту кредиторов при формировании маневренного фонда, в процессе выпуска ценных бумаг (закладных);

- Снижение рисков в области долгосрочного кредитования.

Практическая реализация целей и задач заключается в выкупе у банков-партнеров ипотечных кредитов за счет средств бюджетного финансирования. Финансовая политика Агентства строится на основании двухуровневой системы. Первичными кредитодателями выступают финансовые организации (банки, ипотечные агентства). Второй уровень кредитования осуществляет непосредственно АИЖК. Такая система позволяет каждому игроку рынка взять на себя часть рисковой ответственности по невозврату кредитных средств.

Цели и механизмы организации

Данные кредиты можно было получать не только в банках, но и в отделениях данной организации по всей стране. Однако, поставленной цели, равнозначности условий в получении ипотеки для всех физических лиц в стране не достигалось. Это было обусловлено тем, что не во всех регионах были банки, работающие с АИЖК, а отделения обслуживали только лиц, проживающих на территории, где находится отделение.

В 2015 году государство создало на его базе единый институт по развитию жилищной сферы. В настоящее время АИЖК способно стимулировать начало строительства и формировать платежеспособный спрос на него, снижая риски в ипотечном кредитовании, стимулируя строительство доступного жилья, развивая рынок финансовых инструментов и банков.

Программы АИЖК

Компания ДОМ.РФ реализует Программу помощи отдельным категориям заемщиков по ипотечному кредитованию. В нее могут вступить:

- Инвалиды или родители детей-инвалидов.

- Ветераны боевых действий.

- Родители, имеющие на иждивении от одного и более детей, в том числе и обучающиеся на дневной форме в ВУЗе и не достигшие 24 лет.

Чтобы стать участником программы АИЖК, необходимо:

- Выбрать кредитную организацию, являющуюся партнером АИЖК*.

- Уточнить у кредитора (банка) о возможности пройти реструктуризацию.

- Представьте в финансовую организацию пакет документов (паспорт, справку о доходах и другие документы по запросу.

Рефинансирование ипотеки АИЖК 2018 год

За процедурой перекредитования обращаются граждане, решившие воспользоваться ипотекой с более выгодными условиями в другом банке. АИЖК предлагает рефинансирование на следующих условиях:

- Процентная ставка варьируется в зависимости от доли соотношения займа и стоимости недвижимого объекта и составляет от 10,5% до 11,75%.

-

Лимиты выставляются в зависимости от территориальной принадлежности объекта:

- Москва и МО, Санкт-Петербург и ЛО от 500 тыс. р. до 30 млн р.;

- Прочие регионы от 500 тыс. руб. до 15 млн руб.

- Допускается изменять состав заемщиков и залогодателей.

- Страхование объекта обязательно, а заемщика – по желанию.

На портале АИЖК можно удаленно направить заявку на рефинансирование ипотечного кредита, а также предварительно рассчитать ежемесячные платежи, используя онлайн-калькулятор.

Программа помощи ипотечным заемщикам в 2018 году

После заключения договорных отношений с АИЖК гражданин может регистрироваться в личном кабинете. Для формирования веб-сервиса будут использованы, указанные в Соглашении контактные данные. Поэтому необходимо заполнять сведения достоверно, чтобы в дальнейшем не испытывать затруднений при регистрации учетной записи.

Зарегистрироваться в личном кабинете заемщика АИЖК на ahml ru

Создание веб-сервиса происходит через официальную страницу ДОМ.РФ, где необходимо под формой входа в личный кабинет перейти по кнопке “Зарегистрироваться”.

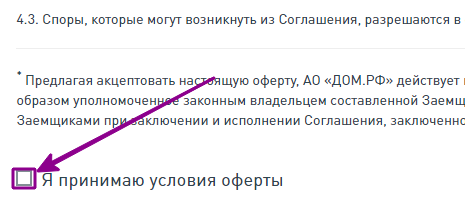

На следующем этапе открывается полнотекстовое Соглашение, с которым необходимо ознакомиться. В нем содержатся основные понятия, относящиеся к личному кабинету, а также информация по конфиденциальности указанных сведений, требования к регистрируемому. Внизу страницы нужно поставить галочку в знак принятия условий оферты.

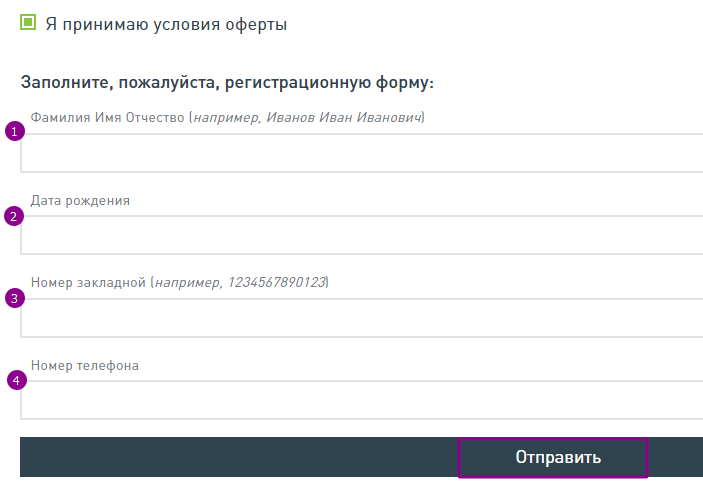

После этого снизу открываются дополнительные поля, в которых нужно ввести следующую информацию о клиенте ДОМ.РФ:

- Персональные данные.

- Дата рождения.

- Номер документа (кредитного договора или займа).

- Контактная информация, указанная в соглашении с АИЖК.

После того как вы нажимаете на кнопку Отправить, система сличает введенную информацию со своей базой данных. В том случае, когда распознавание проходит успешно, на электронный ящик, указанный при заключении договора с АИЖК, поступает логин. А на мобильный телефон поступает одноразовое кодовое слово, которое потребуется сменить при первичном посещении веб-сервиса. Такие меры введены ДОМ.РФ с целью безопасности и сохранности личной информации клиента и исключения регистрации в кабинете третьих лиц.

Если вы заключили договор с АИЖК, но не прошли идентификацию на портале, то необходимо обратиться к агенту по сопровождению закладной, то есть в офис АИЖК, где заключался договор.

Стандарты АИЖК

Участие в программе АИЖК осуществляется по определённым стандартам, которые действительны для любого финансового учреждения. При этом детали сотрудничества оговариваются отдельно на предварительном этапе подписания договора между кредитодателем и потенциальным заёмщиком. Неизменными остаются следующие пункты:

- срок выплаты кредита;

- возрастной диапазон потенциального заёмщика;

- гражданство;

- выдача займа под залог недвижимости.

Срок выплаты

Максимально возможный срок погашения займа будет эквивалентен показателю в тридцать лет. В зависимости от периода сотрудничества будет определяться величина ежемесячного платежа и первоначального взноса — чем он будет больше, тем меньшим будет размер разовых выплат.

Возрастной диапазон заёмщика

Ипотека выдаётся лицам, которым на момент подписания договора о сотрудничестве уже исполнилось восемнадцать лет. При этом потенциальному заёмщику, чей возраст превышает показатель в шестьдесят пять лет, будет отказано в выдаче займа с целью приобретения жилья. Клиент должен быть дееспособным и иметь постоянное место работы.

Гражданство

Потенциальный заёмщик в обязательном порядке должен иметь российское гражданство. Лицам, не являющимся резидентами РФ, получить ипотеку согласно стандартам АИЖК будет очень проблематично. Также следует отметить, что в период заключения договора лицо, выступающее в качестве заёмщика и залогодателя, должно иметь регистрацию по месту жительства или пребывания в РФ.

Залог недвижимости

Сделка по выдаче кредитных средств на приобретение недвижимости возможна лишь при условии, что предварительно будет заложено имущество потенциального заёмщика.

Вопросы и ответы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Онлайн калькулятор ипотеки ДОМ.РФ

Ежемесячные платежиисходя из известной цены квартиры Ежемесячные платежиисходя из суммы кредита

Тип платежей Аннуитетные

Дифферинцированные Стоимость квартиры руб. Первоначальный взнос руб. Процентная ставка % Срок кредита лет Тип платежей Аннуитетные

Дифферинцированные Сумма кредита руб. Процентная ставка % Срок кредита лет

Результаты расчета:

Ежемесячный платеж:

Сумма выплат банку за весь период с учетом процентов:

Величина переплаты:

Перед отправкой заявки в банк, рекомендуется самостоятельно рассчитать условия займа, при помощи специального калькулятора. Инструмент разработан на основе формул финансового учреждения и позволяет за считанные секунды узнать основную информацию по кредиту:

- размер ежемесячных взносов;

- сумму процентов за весь период кредитования (переплата банку);

- общую стоимость ипотеки;

- примерный график платежей, рассчитанный по предполагаемой дате одобрения кредита.

Для получения достоверного результата пользователю понадобится ввести в поля калькулятора стоимость квартиры/дома/земельного участка, сумму первоначального взноса (ориентироваться на условия отдельных программ), процентная ставка (указана в таблице для каждого предложения) и планируемый срок погашения кредита.

Для удобства пользователей, в калькулятор встроена функция расчёта по отдельному типу платежей (аннуитетные и дифференцированные). На примере программы «Льготная ипотека 6,5%» можно определить общий принцип расчётов:

- платежи по стоимости квартиры;

- тип платежей – аннуитетные (самый популярный вид расчётов);

- стоимость квартиры – 3,2 млн. рублей;

- первоначальный взнос 20% — 640 тысяч рублей;

- процентная ставка – 4,4%;

Результаты: ежемесячный взнос – 22 300 рублей, общая стоимость ипотеки – 3 млн. 815 тысяч рублей, переплата банку – 1 млн. 255 тысяч рублей. Подставляя различные суммы, с учетом семейного бюджета, можно найти наиболее приемлемый вариант займа, при котором финансовая нагрузка будет посильной и относительно комфортной. Следует учитывать, что банк одобряет кредит только в том случае, если совокупный доход семьи, после ежемесячного взноса, уменьшается на 35-55% (в редких случаях 60-70%). Поэтому следует трезво оценивать свои материальные возможности и искать недвижимость, которую реально купить прямо сейчас.

На сегодняшний день банк разработал множество финансовых продуктов, направленных на решение жилищного вопроса для всех категорий граждан РФ. Наиболее популярные — предложения с господдержкой, благодаря минимальным процентным ставкам и лояльным условиям оформления кредита. К их числу относятся:

- Льготная ипотека. Предложение разработано с целью выгодного приобретения жилья в построенных и строящихся новых многоквартирных домах. Базовые условия: срок 3-30 лет, сумма 500 тысяч – 6 млн. руб. для регионов; 500 тысяч – 12 млн. руб. для СПб, Ленобласти, Москвы и области, первоначальный взнос – не меньше 20%. Можно оформить ипотеку по уменьшенной ставке 6,1%, при условии подтверждения дохода справкой из Пенсионного фонда.

- Семейная ипотека. Предложение распространяется на семьи, у которых в период с 2018 по 2022 родился (или только появится) второй, третий ребёнок. В рамках программы можно купить готовый или строящийся дом (квартиру), а также земельный участок под застройку. Условия: максимальная сумма 12 млн. руб., период кредитования 3-30 лет, первоначальный взнос 20%, возможность использования материнского капитала и получения займа без официально подтвержденного дохода (по двум документам).

- Дальневосточная ипотека. Цель программы – строительство или покупка жилья в Дальневосточном федеральном округе на льготных условиях. Стандартные условия: сумма до 6 млн. рублей, первоначальный взнос 20%, срок 3-30 лет, возраст заёмщика до 35 лет (для молодых семей) или до 65 лет (участникам проекта «Дальневосточный гектар»). Ставки ДОМ.РФ по ипотеке в 2020 году могут быть снижены при условии предоставления официально подтвержденных доходов из ПФ, а также оформления целевого займа в режиме онлайн на официальном сайте банка.

Помимо целевых ипотечных программ в банке предлагаются уникальные проекты «Поддержка семей» и «Помощь заёмщикам», в рамках которых оказывается содействие в реструктуризации или субсидировании ипотечного кредита. Воспользоваться могут все граждане, у которых родился третий ребёнок, родители одного и более несовершеннолетних детей, участники боевых действий, инвалиды, опекуны.

Ипотечные программы сервиса дом РФ

Заемщики могут относиться к разным группам населения, представлять разные группы и социальные слои. Современный рынок ипотечного кредитования это учитывает. На сайте дом.рф предусмотрены самые разнообразные ипотечные программы для наибольшего охвата групп населения.

Подробнее про ипотеку от Дом РФ

Варианты условий ипотечного кредитования следующие:

- Новостройка. Это ипотечная программа подразумевает оформление займа с целью покупки квартиры или апартаментов в новом жилье ещё на этапе строительства.

- На готовое жильё. Тут название говорит само за себя. Программа, идентичная первой, но условие именно в том, что само жильё уже готово к эксплуатации.

- Перекредитование. Уникальная программа, позволяющая снизить ставку по текущей ипотеке.

- Рефинансирование. Очень похоже на перекредитование, однако смысл здесь в том, что юридически вы оформляете новый кредит с целью погашения старого. Особенностью является то, что процент по новому кредиту будет меньше, чем по погашенному.

- Семейная ипотека. Длительный займ на льготных условиях по программе поддержки молодых семей. Особые условия в 2022 году получат молодые семьи, в которых планируется или случилось накануне появление ребёнка.

- Ипотечный займ под залог квартиры.

- Ипотека для военнослужащих

- Социальная ипотека для проживающих в Москве или в пределах Московской области. Данная программа является одной из форм поддержки бюджетников.

- Прочее льготные региональные программы. Это совершенно различные программы ипотечного кредитования, варьирующиеся в условиях зависимости от региона проживания субъекта ипотеки.

Новостройка

Данная программа ипотечное кредитование доступна только заемщикам, преследующим цель приобрести квартиру, располагающаяся в ещё недостроенном объекте. Условия займа следующее:

- Минимальная процентная ставка — 9,25% годовых

- Первоначальный взнос — 20%

- Срок кредитования — 3 — 30 лет

Особые требования к лицу, запрашивающему кредит: возраст от 21 года до 65 лет на момент предполагаемой даты погашения кредита. Вместе последнего трудоустройства лица за ним должно числиться не менее 3 полных месяцев рабочего стажа. При оформлении документов могут привлекаться созаемщики. В данном случае их число может достигать вплоть до 4 человек.

Закон предполагает использование материнского капитала при заключении договора по данной ипотечной программе. Он может снизить первоначальный взнос по кредиту в два раза.

На готовое жильё

Программа «на готовое жилье» распространяется лишь на лиц, преследующих цель приобрести жилплощадь в объекте, уже готовом к эксплуатации и проживанию. К условиям кредитования:

- Минимальная процентная ставка: 10% годовых

- Первоначальный взнос: 20%

Срок предоставления займа: от 3 до 30 лет. Особое требование к заемщику повторяются из предыдущей программы кредитования. При желании заемщика, здесь на таких же условиях, как выше, можно применять материнский капитал.

Перекредитование

К самым основным условиям относятся:

- Процентная ставка в 9,75%

- Сумма займа: не более 80% от стоимости объекта залога

- Срок действия договора, требование к заемщику повторяются из предыдущих граф.

Здесь существуют особые требования, относящиеся непосредственно к объекту, на приобретение которого и берётся кредит. Должен быть соблюден федеральный закон номер 214. Объект должен быть аккредитован представителями фирмы дом.рф. В противном случае можно подать запрос на аккредитацию объекта. Представитель фирмы дом.рф может связаться с лицом, выразившим желание взять кредит, и запустить процесс подготовки документов об аккредитации сооружения. Процесс этот не сиюминутный, подготовка документов может занимать от двух дней и более.

Рефинансирование ипотечного кредитования от фирмы Urban Group

Данные ипотечные программы подразумевают особые условия непосредственно к самому заемщику. Прежде, чем иметь возможность взять ипотеку по нижеприведенным условиям, нужно внести себя в реестр фирмы Urban Group. Бюрократический процесс внесения в реестр определённого заёмщика начинается с момента подачи документов дольщиков в один из клиентских центров фирмы.

Для того чтобы кредит был оформлен, кредитная история заемщика должна включать предшествующей кредит. По нему должно быть оплачено не менее 6 плановых платежей без просрочек, я вся сумма должна была быть выплачена без задержек и задолженности на настоящий момент.

Условия данной программы следующие:

- Минимальная процентная ставка — 9,75%

- Максимальная допускаемая сумма средств — не более 85% от стоимости залога

Ипотечный калькулятор

Инструкция по входу в личный кабинет

Для того, чтобы войти в личный кабинет на официальной страничке АИЖК, следует перейти по предлагаемой ссылке.

Чтобы авторизоваться на стартовой странице, необходимо в открывшемся поле «логин» ввести свой логин (номер договора), и в поле «пароль» — свой индивидуальный пароль.

При первом входе в систему следует использовать пароль, который пользователь получил по смс. Далее последует предложение ввести сначала старый пароль, а затем придумать новый и ввести его в поле «новый пароль».

Для обеспечения возможности восстановления своего пароля можно дополнительно ввести вопрос и ответ на него. Обязательно следует запомнить все новые введенные данные и нажать параметр «сохранить».

После правильно введенных данных пользователь попадает на страницу «кредиты». Здесь можно увидеть все сведения о полученном ипотечном кредите: график платежей, погашенные платежи, сроки погашения и так далее.

ОБРАТИТЕ ВНИМАНИЕ!

Адрес личного кабинета: https://lkz.ahml.ru/borrower

Условия получения государственной поддержки

Если клиент соответствует требованиям АИЖК, ему может быть предоставлена программа помощи ипотечным заемщикам. Для этого он должен направить заявление в банк о перерасчете кредита по программе АИЖК. В агентство нести отдельное заявление не нужно. Список соискателей будет передан межведомственной комиссии самим банком. Если заемщику ранее отказали в поддержке по программе АИЖК он имеет право направить повторное заявление на реструктуризацию. Особенно это касается случаев, когда гражданину отказали по причине отсутствия средств у агентства. С марта по август 2017 года у агентства просто не было финансов для выделения дотаций гражданам. Когда стало известно, что сроки программы продлят, на реализацию проекта было выделено еще 4 миллиарда рублей (2 миллиарда из бюджета страны и еще 2 миллиарда за счет выпуска новых акций агентства).

- Перевод ипотеки с долларов (евро или любой другой валюты) в местные рубли по ставке Центробанка, которая была установлена на момент одобрения заявления о реструктуризации.

- Установление процентной ставки в 11.5%. В то же время, программа помощи заемщикам по ипотеке от агентства АИЖК дает возможность банку еще больше снизить процентную ставку. Главное, чтобы она не превышала отметку 11.5%.

- Снижение общей суммы долга на 30%, но не более чем на 1.5 млн. рублей. Согласно практике, агентством АИЖК может быть предоставлена программа «Ипотека» в одном из следующих вариантов:

o единовременное списание всего размера государственной поддержки с уменьшением суммы ежемесячных платежей; o перевод кредитов с валюты на местные рубли по курсу, ниже, чем действующий курс, установленный Банком России.

Ликвидация любых неустоек и штрафов, начисленных по ипотеке за просрочку платежей. Если неустойка взыскивается по решению суда, программа помощи ипотечным заемщикам не сможет помочь гражданину.

Согласно требованиям государства и агентства АИЖК, федеральная программа помощи ипотечным должникам запрещает банкам взимать дополнительные комиссии с заемщиков при реструктуризации кредита. Также банкам запрещено сокращать срок погашения ипотеки.

Перспективы

Программа помощи заемщикам не имеет срока реализации. Если в предыдущей версии проекта был четко оговорен период действия (2 года), то нынешняя программа АИЖК — бессрочна, скорее всего, ее продлят до улучшения экономической ситуации в стране. Пока действует данные проект, новые типы программ АИЖК ожидать не стоит, тем более что на поддержку заемщиков, оказавшихся в затруднительно ситуации, была выделена сумма в 4 миллиарда рублей.