Куда вложить 100000 рублей чтобы заработать

Содержание:

- Продажа винтажной одежды

- Прокат домашних животных

- Банковский вклад

- Инвестируйте в криптовалюту

- Организация необычных свадеб

- Сравнительная таблица по инвестиционным инструментам

- Приднестровье

- Как выбрать дивидендные акции

- Советы начинающим инвесторам

- Акции

- Инвестиционные интернет-компании нового поколения

- Домашняя кулинария

- Депозитный вклад, как способ инвестирования

- Видео. Инвестирование в ПИФ

- Реально ли зарабатывать по 100 000 рублей за день, в месяц через интернет?

Продажа винтажной одежды

Если вы: разбираетесь в винтажном стиле, любите работать с одеждой и часто бываете в секонд-хендах и на блошиных рынках.

Что делать: находить интересные вещи и аксессуары прошлых десятилетий или даже столетий, приводить их в порядок и перепродавать.

Кому нужно: любителям винтажной моды.

Первичные расходы: от 10 000 рублей.

Заработок: от 1 500 рублей за вещь.

Советы: Будьте завсегдатаем блошиных и винтажных рынков, своп-вечеринок, секонд-хендов и аукционов по продаже винтажной одежды, а также ищите интересные вещи на интернет-барахолках («Авито», «Юла» или в сообществах в соцсетях). По возможности посетите винтажные рынки и магазины в Европе. Как следует ознакомьтесь с ценами на рынке винтажной одежды, чтобы не переплатить за покупку вещей и не продешевить при продаже.

Книги в помощь: «Этюды о моде и стиле», Александр Васильев; «Винтажная мода. Платья» от изд. BBPG, «Анатомия моды», Сьюзан Дж. Винсент.

Прокат домашних животных

Если вы: Владелец очаровательных или необычных питомцев.

Что делать: сдавать в аренду своих любимцев — например, для фотосессий, рекламных съёмок или людям, которые колеблются при выборе домашнего животного.

Кому нужно: всем.

Первичные расходы: от 0 рублей.

Заработок: от 1 000 рублей за час аренды.

Советы: Не допускайте стресса у своих питомцев и устраивайте перерывы между прокатами. Приглашайте клиентов на предварительное собеседование и заключайте контракты, чтобы исключить жестокое обращение с животными.

Для подсчёта расходов мы учитывали стоимость необходимых предметов на Яндекс.Маркете и Aliexpress. Книги подбирали по тематическим рубрикам на сайтах «Альпина Паблишер», «МИФ», «Республика» и OZON.ru.

Банковский вклад

Самый консервативный способ инвестирования. Вкладчик заранее знает, когда и сколько он получит. К тому же, деньги застрахованы государственным агентством. Их выплатят в любом случае.

Правило «чем ниже риск, тем меньше проценты» работает и здесь. Банки принимают рубли под 7% годовых при официальном уровне инфляции в 5%. Чтобы заработать миллион, потребуется немало времени и терпения.

1) Рублевый депозит

Средняя процентная ставка по России — 7%. При выборе вклада необходимо отдавать предпочтение счетам с ежемесячной капитализацией процентов. Проведем расчет доходности на основе этих данных:

| Срок инвестирования | Сумма на счете | Проценты |

| 5 лет | 141 769,81 | 41 769,81 |

| 10 лет | 200 965,83 | 100 965,83 |

| 15 лет | 284 894 | 184 894 |

| 20 лет | 403 872,64 | 303 872,64 |

За 20 лет первоначальный депозит увеличится на 303,8%. Эффективная процентная ставка составит 15,19% годовых. Однако, в расчетах не учтена инфляция, которая вносит в них серьезные коррективы.

2) Валютный депозит

Банки предлагают свои клиентам открыть счет в долларах или евро. Экзотические валюты встречаются редко, поэтому рассматривать их нет смысла.

Особенность вкладов в иностранной валюте — зависимость от колебаний курса. Инвестор может получить дополнительную прибыль или понести убытки.

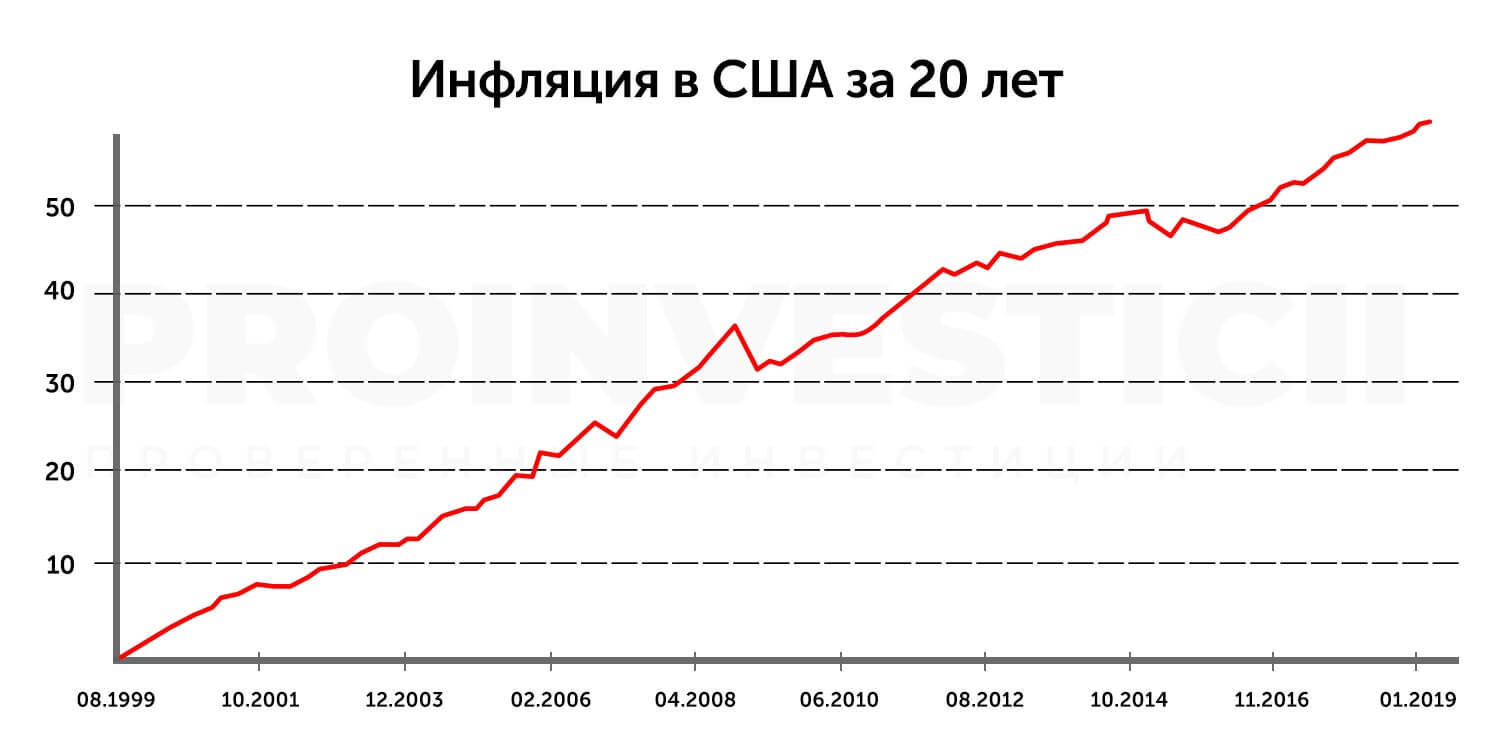

Основная причина укрепления валюты — низкая инфляция в западных странах.

Видно, что за последние 20 лет доллар потерял в цене всего 53%. Российская валюта за аналогичный период обесценилась на 592%. Вывод: на длительной дистанции долларовые депозиты показывают себя лучше рублевых.

100000 рублей — 1566 долларов. Средняя процентная ставка по валютным вкладам в России — 2% годовых. Чтобы инвестировать с максимальной выгодой, выбирается вклад с ежемесячной капитализацией процентов.

| Срок инвестирования | Сумма на счете | Проценты |

| 5 лет | 1730,57 | 164,57 |

| 10 лет | 1912,41 | 346,41 |

| 15 лет | 2113,38 | 547,38 |

| 20 лет | 2335,48 | 769,48 |

Инвестируйте в криптовалюту

Сколько: инвестируйте 5% своего портфеля

Цель: Диверсификация и долгосрочный рост

Уровень риска: высокий

Инвестиции в цифровую валюту, такую как Биткойн или Эфириум, могут помочь вам диверсифицировать свой портфель и позиционировать себя для долгосрочного роста. Многие эксперты считают, что, несмотря на высокую стоимость некоторых инвестиций в криптовалюту, эта отрасль все еще находится на начальной стадии. Это означает, что вы потенциально можете попасть в криптовалюту на первом этаже и со временем получить огромную прибыль.

Конечно, верно и обратное. Криптовалюта пока невероятно нестабильна, поэтому вы можете так же легко потерять все или часть своих инвестиций.

С чего начать: BlockFi – это лучший вариант для инвестирования в криптовалюту, поскольку нет требований к минимальному балансу или скрытых комиссий. Вы можете открыть учетную запись BlockFi и сразу же внести средства на покупку криптовалюты. Затем используйте его мобильное приложение, чтобы покупать больше криптовалюты, торговать или продавать ее.

В настоящее время BlockFi позволяет инвесторам покупать и торговать BTC, ETH, LTC и PAXG, а также стейблкоинами на основе доллара США, такими как USDC, USDT, GUSD и PAX.

Для кого это лучше всего: криптовалюта очень нестабильна, поэтому убедитесь, что у вас есть деньги, которые вы можете потерять, прежде чем инвестировать. Тем не менее, криптовалюта по-прежнему является разумным выбором для долгосрочных инвесторов, которые хотят максимально диверсифицировать свои 100000 долларов.

| BlockFi Плюсы | BlockFi Минусы |

| Инвестируйте в большинство основных криптовалют | Криптовалюта нестабильна и имеет относительно короткую историю. |

| Нет требований к минимальному балансу | Вам необходимо заранее изучить криптовалюты |

| Покупайте, продавайте или торгуйте с помощью мобильного приложения |

Организация необычных свадеб

Если вы: обладаете хорошей фантазией, можете найти общий язык с кем угодно, знаете необычные места в вашем городе и недалеко от него или любите путешествовать.

Что делать: организовывать нестандартные свадьбы по желанию клиента — в горах, на берегу моря или даже под водой, в лесу, на воздушном шаре и так далее.

Кому нужно: оригинальным молодожёнам.

Первичные расходы: от 0 рублей (работать по предоплате).

Заработок: от 50 000 рублей за услугу.

Совет: Для успешной организации вам необходимо хорошо ориентироваться в месте, где будет проходить свадьба, и хорошо представлять себе работу всех систем (например, хотя бы несколько раз нырнуть с аквалангом, если вам предстоит организовать свадьбу под водой).

Сравнительная таблица по инвестиционным инструментам

Грамотный пассивный заработок формируется не за счет вложения средств в проект, который заявлен создателям как «мега прибыльный». Чтобы стабильно получать доходность с собственных вложений, необходимо сформировать полноценный портфель.

Инвестиционный портфель должен включать в себя как консервативные, так и агрессивные инструменты. Поскольку говорим о стабильных поступлениях, то большую часть нужно отдать под умеренные варианты с низкими рисками.

Современным инвесторам представлены разнообразные варианты инвестиций

Если основной целью является формирование портфеля, который будет приносить 100 тысяч ежемесячно, то в первую очередь обратите внимание на следующие альтернативы:

| Инструмент | Процентная ставка | Необходимый капитал для получения ежемесячного дохода в 100 000 руб., рублей | За сколько лет можно накопить, если откладывать 20 тыс. ежемесячно с учетом реинвестирования процентов |

| Банковские вклады | 5% | 24 млн. | 36 |

| Диверсифицированный портфель акций | 20% | 6 млн. | 9 |

| ПИФы с консервативной стратегией | 10% | 12 млн. | 18 |

| ОФЗ | 6% | 20 млн. | 30 |

| Краудинвестинг в недвижимость | 15% | 8 млн. | 12 |

Все представленные варианты относятся к консервативным инструментам и могут стать базой для долгосрочных инвестиций со стабильным доходом. Сверх указанных активов можно приобрести активы с повышенными рисками, но доля таковых должна составлять не более 10%.

ъ

Помимо стабильного дохода преимущество представленных вариантов – доступность. Можно войти даже при отсутствии необходимого капитала, постепенно формировать сбережения для поступлений в 100 тысяч. Приобрести активы можно удаленно. Купить ценные бумаги, в том числе ОФЗ и акции доступно на бирже. Для инвестиций с недвижимостью существуют специализированные онлайн-платформы, например, Aktivo.

Приднестровье

Банкноты Приднестровья – явление не менее исключительное, чем само государство. В 1993 – 1997 годах для расчётов использовались советские рубли, на которые наклеивались специальные марки Гознака с указанием номинала и портретом Суворова. В 1994 году появились первые приднестровские банкноты, напечатанные в Польше. На аверсе всех номиналов изображался Суворов, высоко чтимый в республике. Здесь помнят, что великий полководец основал сегодняшнюю столицу Приднестровья – Тирасполь и способствовал освобождению края от турецких захватчиков. Неудивительно, что именно его выбрали «первым лицом» национальной валюты, неофициально так и называвшейся – «суворики».

Несмотря на появление собственных банкнот, традиция делать надпечатки, оставалась. Так, для «стотысячников» использовались «десятки», которым добавили четыре нуля. Номинал прописью закрыли с помощью симметричного орнамента. Кроме того, дата довыпуска указывалась на аверсе, наряду с годом основной эмиссии. В 2000 году состоялась деноминация и выпуск первых банкнот Приднестровским республиканским банком. Дизайн денежных знаков стал намного разнообразнее, их качество и степень защищённости повысились. Коллекционеры пока мало интересуются валютой непризнанного государства. Стоимость бон-«стотысячников» Приднестровья невысока и составляет, в состоянии «пресс», максимум $1,5.

Как выбрать дивидендные акции

Инвестиции – это риск, но его легко снизить, если правильно распределить деньги по разным активам. А для отбора компаний со стабильными дивидендами, ориентируйтесь на специальные показатели.

1. Вкладывайте деньги в российские и зарубежные акции

Инвестируйте в разные страны. Если в портфеле будут компании одного государства, то вложения подвергаются страновому риску.

В случае с Россией это новые санкции, которые могут повлиять на работу компаний. Поэтому кроме российских бумаг добавляйте в портфель европейские и американские дивидендные акции.

2. Инвестируйте в циклические и нециклические отрасли

Циклические отрасли – это промышленность, металлургия, строительство, авиаперевозки. Такие отрасли падают, когда в экономике наступает кризис и растут, когда экономика восстанавливается.

Нециклические отрасли – здравоохранение, телеком, электроэнергетика, продажа товаров первой необходимости. Спрос на услуги нециклических компаний не зависит от рыночных шоков. Потому что у людей всегда есть потребность в лечении, связи или электричестве даже во время кризисов.

Держите в портфеле минимум по три отрасли из каждой категории, поровну разделяя между ними бюджет.

3. Покупайте ценные бумаги «голубых фишек»

Так называют крупнейшие компании рынка со стабильным бизнесом и устойчивыми финансовыми показателями. Пример: Газпром, СберБанк, Норильский Никель, Лукойл, МТС, Coca-Cola, Exxon Mobil, McDonald’s, Procter&Gamble.

Из трёх циклических и трёх нециклических отраслей, которые вы выбрали, покупайте по 2–3 «голубые фишки». Так, всего в вашем портфеле должно быть 12–15 компаний.

4. Из «голубых фишек» выбирайте «дивидендных аристократов»

Это американские компании, которые переводят и увеличивают выплаты больше 25 лет подряд. В России фондовый рынок очень молод и поэтому у нас пока нет настоящих «дивидендных аристократов»

Тем не менее можно обратить внимание на эти компании:

- Лукойл – платит дивиденды 23 года подряд.

- Газпром – платит дивиденды 20 лет подряд.

- НЛМК – платит дивиденды 19 лет подряд.

- МТС – платит дивиденды 19 лет подряд.

5. Проверьте коэффициенты акций, которые хотите купить

Используйте несколько простых показателей, которые помогут оценить состояние компании и понять будет ли она делать выплаты в будущем.

Debt/Equity – отношение долга компании к собственному капиталу. Чем меньше долгов, тем лучше. Если компания слишком закредитована, есть риск, что она не сможет расплатиться с долгами и тем более выплатить дивиденды. Нормальное значение коэффициента не больше 150%. Это значит что у компании 60% долгов и 40% своего капитала.

ROE – доходность капитала. Коэффициент, который показывает эффективность бизнеса. Представьте, что есть две компании, которые выпускают по 100 единиц продукции, но первая использует для этого один завод, а вторая два завода. Значит, менеджмент первой управляет бизнесом эффективнее, ему требуется меньше ресурсов. Значение ROE должно быть больше процента инфляции. Для России это 5–6%, а для США – 2%.

Payout Ratio – коэффициент показывает, какую часть от чистой прибыли компания отдаёт на дивиденды. В идеале это от 40 до 70%. Если коэффициент меньше 40%, компания будет платить маленькие дивиденды. Если больше 70%, то она мало инвестирует в развитие, а это может плохо сказаться на бизнесе.

Средняя доходность дивидендов. Этот показатель должен быть выше инфляции. Напоминаю, что для российских компаний больше 5–6%, для американских больше 2%.

Все коэффициенты я смотрю через брокера Тинькофф Инвестиции. Правда, они доступны только тем, кто открыл у него брокерский счёт. Брокер нужен инвестору, чтобы выйти на биржу. Без него покупать или продавать ценные бумаги нельзя по закону.

На брокерском счёте учитываются сделки инвестора, туда же автоматически приходят дивидендные выплаты. Чтобы получить дивиденды, не нужно каких-то специальных действий. Необходимо просто владеть акциями и ждать даты выплаты.

Советы начинающим инвесторам

Все они основываются на личном опыте тех, кто уже прошел этот путь и достиг определенных успехов в инвестировании.

- Обдумывая способ инвестирования, руководствуйтесь в большей степени собственными предпочтениями, а только потом чужими советами. Особенно это касается бизнеса. Если дело человеку не интересно, он никогда не добьется в нем успехов.

- Нужно постоянно повышать уровень своих знаний. Не стоит зацикливаться на одном способе вложений. Лучше быть в курсе происходящего на финансовом рынке и вовремя реагировать на все изменения.

- Перед тем как инвестировать всю сумму, нужно узнать о проекте или способе как можно больше. Изучите отзывы тех, кто уже вкладывали свои средства в эти предприятия.

- Избегайте вкладывать деньги в непонятные и сомнительные предприятия: финансовые пирамиды, сетевой маркетинг, а тем более онлайн казино и ставки на всевозможные события. Это не инвестирование, в 99% случаев деньги уходят безвозвратно.

- Инвестировать нужно только свободные средства. Это не должны быть последние деньги, и тем более кредитные.

- Максимально просчитывайте всевозможные риски. Не нужно отмахиваться даже от мелочей. Только продуманная концепция даст хороший результат.

- Если есть возможность вложиться в прибыльный проект, но средств для этого не хватает, ищите соинвесторов. В мире не так уж и мало людей, которые так же хотят извлечь прибыль, не обладая обширным капиталом.

- Не стоит вкладывать средства в проекты, обещающие моментальную сверхприбыль. Лучше инвестировать в действительно работающие методы, пусть даже они не дают сиюминутный доход.

- Даже получив уникальное предложение, не спешите поддаваться эмоциям. Лучше все тщательно взвесить, посоветоваться с близкими или друзьями, взглянуть на ситуацию со стороны.

- Запаситесь терпением. Редко случается, что инвестиции приносят доход сразу же, обычно на это требуется время.

- Продолжайте откладывать деньги. Возможно понадобятся дополнительные инвестиции в уже работающий проект, или попадется другой, более выгодный. Не нужно забывать и о возможных форс-мажорных ситуациях. У любого успешного инвестора всегда есть подушка безопасности.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

За счет дивидендов

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

За счет постоянной торговли акциями (трейдинг)

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Инвестиционные интернет-компании нового поколения

Интернет-компании, принимающие вложения у всех желающих, — современный и перспективный тренд в инвестиционном плане.

О чем идёт речь? О компаниях нового типа, занимающихся управлением финансами инвесторов на профессиональном уровне.

Направления, в которые вкладывают деньги такие компании, самые разные – биржа Форекс, букмекерские ставки, фьючерсы, драгоценные металлы, фондовые рынки.

Суть в том, что финансами занимаются исключительно профессиональные специалисты, работающие в команде и использующие в своей деятельности технические ресурсы и современное программное обеспечение.

Результаты инвестиций – 0,3 — 1,2% ежесуточной прибыли. Это очень неплохие показатели, дающие в месяц до 30% дохода и даже иногда более. При этом снимать прибыль в большинстве компаний можно в любое время, не дожидаясь окончания срока инвестирования.

Если вы захотите воспользоваться предложениями этих компаний, мы советуем вам разделить свой капитал на части и инвестировать их в разные проекты. Можно, например, выбрать понравившиеся из перечисленных ниже и вложить финансы в равных долях.

Даже если вдруг одна из организаций не сможет выполнить своих обязательств (разорится, прогорит), другие фирмы всё равно покроют ваши убытки.

Изучайте проекты и никогда не рискуйте последними деньгами.

Домашняя кулинария

Если вы: умеете и любите готовить, часто придумываете новые рецепты.

Что делать: производить собственные продукты питания. Например, необычные конфеты, фруктовое желе, маринованные овощи, соусы и приправы по секретной рецептуре, здоровые сладости, варенья, компоты, напитки и т.д..

Кому нужно: всем.

Первичные расходы: от 1 000 рублей (на продукты).

Заработок: от 500 рублей за продукт.

Советы: Продавайте свои продукты на ярмарках и фермерских рынках, а также в интернете с помощью соцсетей и собственного сайта. Договоритесь о небольших поставках в магазины и лавки здорового питания, если можете обеспечить их регулярность.

Депозитный вклад, как способ инвестирования

Депозитный вклад или сберегательный вклад — это наиболее простой способ поместить деньги на хранение и получать при этом пассивный доход. Как выбрать наиболее выгодный депозит? Все зависит от того, на какой срок вы готовы «заморозить» данную сумму. Существует два вида депозитных вклада: срочный и бессрочный, то есть до востребования.

Именно вид вклада определяет его выгоду. Чем дольше лежат деньги на счету, тем выгоднее будут условия, ведь банку выгодно как можно дольше пользоваться деньгами вкладчика. Наиболее низкой доходность будет по вкладам до востребования, но, с другой стороны, именно такой вариант вклада пользуется большой популярностью.

Тип вклада

Этот вариант предполагает открытие текущего счета в банке, на который клиент может в любое время вносить и снимать средства. Это удобно, не отягощает дополнительными условиями, но и процент по такому виду вклада будет самым низким.

В нашем случае, рассматривая вопрос инвестирования 100 тысяч рублей, лучше выбрать срочный вклад, потому что он даст наиболее выгодный процент.

При данном виде инвестирования денег, необходимо обращать внимание на такие критерии:

- Уровень надежности банка. Поинтересуйтесь, состоит ли банк в Системе страхования вкладов.

- Стабильность банка. Учитывая немалую сумму вклада, лучше отказаться от предложений новообразовавшихся банков. Они, как правило, предлагают большие процентные ставки с целью привлечения новых клиентов, но гарантии что вы вернете вложенные средства в случае банкротства компании, никто вам не даст

- Процентная ставка. Этот критерий будет основополагающим при выборе банка, ведь в данном случае мы говорим не просто о сохранности денег, но и получении прибыли. Перед подписанием договора, нужно внимательно изучить все нюансы. Многие банки предлагают большую процентную ставку при условии сохранения всей суммы вклада до конца срока.

Депозит

Другими словами, клиент не может воспользоваться своими средствами до определенного срока, чтобы получить выгодный процент по остатку.

Комиссия по обслуживанию. Этот фактор тоже нужно учитывать, размещая деньги на сберегательный счет. Порой клиент видит только привлекательную процентную ставку, подписывает договор, а в конце срока обслуживания обнаруживает, что большая часть дохода от депозита ушла на обслуживание счета.

Для того чтобы максимально снизить финансовый риск данного вида инвестирования, сумму лучше разбить на 2-3 части и поместить в разные банки.

Плюсы инвестирования:

- Отсутствие финансового риска;

- возможность пассивного дохода.

Минус инвестирования:

небольшая прибыль.

Видео. Инвестирование в ПИФ

https://youtube.com/watch?v=2lD2cZmlQhs

Наверняка многих желающих инвестировать свои деньги в ПИФ интересует один вопрос: а можно ли потерять деньги при таком варианте вложения? Как и в случае с любым видом инвестирования, определенный финансовый риск, конечно, присутствует.

Паевой фонд – это организация с долевой собственностью участников, где основной целью является сохранение и приумножение активов вкладчиков. Почему же не вкладывать деньги напрямую в ценные бумаги, а доверять их таким фондам? Ответ прост — далеко не каждый гражданин обладает необходимым уровнем грамотности, чтобы правильно распоряжаться деньгами.

Имея даже небольшую сумму денег в 100 тысяч рублей, для многих граждан единственной идеей, которая приходит в голову является банковский вклад. Но, учитывая низкий годовой процент, сложно назвать такое решение выгодным с точки зрения современного инвестирования.

В таких фондах, как ПИФ, работают финансовые эксперты по инвестированию, которые отслеживают малейшие колебания на фондовых биржах, рынке ценных бумаг и т.д. и знают, как можно выгодно управлять активами.

ПИФ

Соответственно, прибыль от подобного вложения будет в разы больше, чем от банковского вклада, но в том лишь случае, если данный фонд хорошо сработает.

Еще одним плюсом такого инвестирования является долевое участие. Несмотря на то, что доля в 100 тысяч рублей небольшая, она будет добавлена в общий «котел». Как известно, распоряжаться большими деньгами для инвестиционных экспертов намного выгоднее. Есть вероятность получения большой прибыли. Вкладчик же получит свою долю от вложенного пая, но при этом конечная прибыль будет намного больше, чем, если бы он сам распоряжался своими 100 тысячами рублями.

Плюсы инвестирования:

- деньгами распоряжаются эксперты;

- низкий порог входа (от 5 тысяч рублей);

- долгосрочная инвестиция;

- большой выбор разнообразных проектов.

Минус инвестирования:

- оплата услуг экспертов;

- определенный финансовый риск;

- сложность в выборе инвестиционного фонда.

Реально ли зарабатывать по 100 000 рублей за день, в месяц через интернет?

В сети можно зарабатывать ещё больше, вопрос только в том, готовы ли вы активно трудиться? Сейчас интернет является одним из актуальных и прибыльных направлений. Тут крутятся огромные деньги, а получают их даже школьники (например, через Ютуб каналы).

На сайтах часто встречаются объявления, где предлагают удаленную работу с окладом в 100 000 рублей. К сожалению, чаще всего такие вакансии оказываются лохотроном. Даже если и есть возможность получать такую сумму, придется из кожи вон лезть или кого-то обманывать. Яркий тому пример – поиск заемщиков или клиентов для оформления кредитных карт.

За каждую выданную карту начисляется по 1000 рублей, но чтобы найти 100 человек, которые изъявят желание воспользоваться такой услугой, придется попотеть. Даже опытные рекламщики не всегда справляются с такими задачами.

Заработать 100 000 за день с нуля и без вложений новичку точно не под силу. Однако, есть разные пути для получения этой суммы. Где-то потребуются навыки, где-то вложения или предпринимательская жила. Цель вполне достижимая, если отвести на неё хотя бы 1 месяц и приложить усилия.