Существует ли срок исковой давности по кредиту? как его определить?

Содержание:

- Содержание кредитной истории

- Где узнать свою кредитную историю

- Когда не возвращать деньги – не означает нарушать закон?

- Части документа, на которые стоит обратить внимание

- Что такое кредитная история

- В каких случаях кредитная история изменяется

- Через сколько обновляется кредитный рейтинг заемщика?

- Что такое код субъекта и как его узнать?

- Где хранится кредитная история

- Заключение

Содержание кредитной истории

История по кредитам содержит несколько частей (титульную, основную, дополнительную и информационную), фактические данные в которых подаются в строгом порядке.

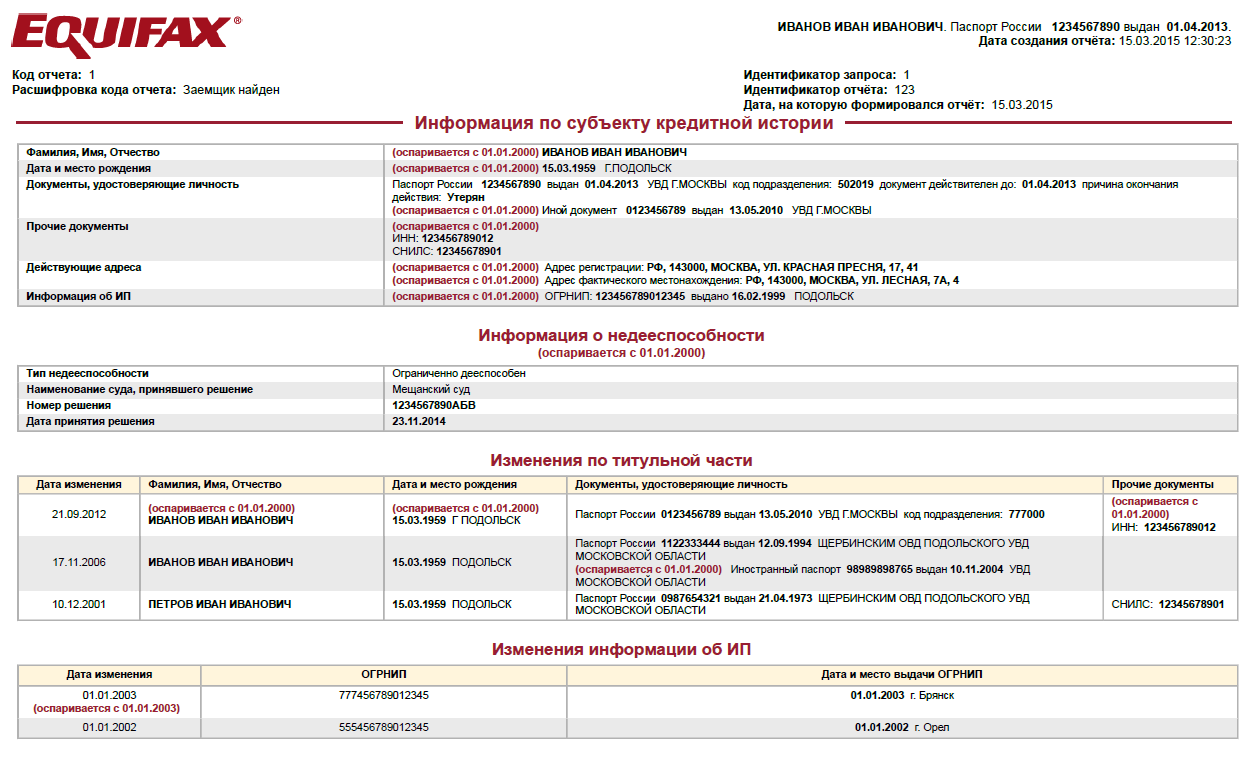

Как может выглядеть кредитная история заемщика.

Как может выглядеть кредитная история заемщика.

- Титульная часть содержит личностные факты о физическом лице. К ним относятся: имеющиеся паспортные данные, идентификационный номер налогоплательщика и лицевой счет со страховыми сведениями.

- В титульном разделе кредитной истории вписывается информация об адресе проживания и прописке, информация о несостоятельности или разорении, а также хранятся данные о предпринимательской деятельности. Вдобавок к этому в титульной части указываются договорные обязанности кредитозаемщика и сведения о неисполнении их (просрочка алиментных, кредитных и других выплат). Решающим для физического лица будет судовой выговор о кредитоспособности или неспособности, однако его может и не быть.

- Дополнительный раздел документа содержит закрытые сведения, посмотреть которые можно только собственнику истории по кредитам, юристам или другим уполномоченным властям. Закрытые сведения предполагают информацию о второй стороне кредитного займа, а именно финансовом управляющем. Сюда же вписываются сведения о пользователях истории и ее формирователях.

- Информационная часть – это данные о предоставлении банком (или другой организации) физическому или юридическому лицу финансовых средств, а также отказов в услугах. Занимательно то, что сведения о выдаче средств заемщиком в документе не фиксируются.

Где узнать свою кредитную историю

Это информация о займах, раннее полученных заемщиком, а также об исполнении принятых на себя долговых обязательств. Многие заемщики, у которых возникает проблема с одобрением заявки в банке, интересуются, сколько времени хранится плохая кредитная история. Данные сведения хранятся в БКИ на протяжении десяти лет. Деятельность бюро находится под контролем Центрального банка.

Что касается вопроса, что стало причиной плохой кредитной истории и когда она обнулится, следует отметить, что никто не может раньше времени удалить ее. Ее можно только лишь улучшить для того, чтобы повысить шансы на получение новых займов в будущем.

Когда кредитная история не просто обновляется, а полностью аннулируется? Такое случается в нескольких случаях:

По прошествии десяти лет с момента внесения в кредитную историю последних изменений. Если гражданин не совершал никаких финансовых операций и не имел долгов, то КИ не обновится и обнулится

Но важно знать, что в отчете отражаются любые действия, включая подаваемые запросы на займы и кредиты. Поэтому если человек подал заявку, то его кредитная история изменится, и отсчет срока давности начнется заново (даже если заемные средства не получены). После вступления в силу соответствующего судебного постановления

Если дело об аннулировании рассматривалось в судебном порядке, и судья принял решение об обнулении, то когда данное решение вступит в законную силу, кредитная история из базы будет удалена. После получения результатов рассмотрения поданного заявления о внесении корректировок. Если бюро после обработки данного обращения выявит несоответствия в информации и удовлетворит полное оспаривание всей кредитной истории, то сведения будут удалены

После вступления в силу соответствующего судебного постановления. Если дело об аннулировании рассматривалось в судебном порядке, и судья принял решение об обнулении, то когда данное решение вступит в законную силу, кредитная история из базы будет удалена. После получения результатов рассмотрения поданного заявления о внесении корректировок. Если бюро после обработки данного обращения выявит несоответствия в информации и удовлетворит полное оспаривание всей кредитной истории, то сведения будут удалены.

В иных случаях кредитная история не исчезает и не сгорает: пока заемщик совершает финансовые операции, она обновляется.

Многих интересует, стирается ли плохая кредитная история за деньги? Предложения подобных услуг можно встретить в интернете, и они весьма заманчивы: воспользовавшись одним из них, можно сделать свою репутацию абсолютно чистой. Но обнулить КИ по собственному желанию нереально, даже за большие деньги.

Когда не возвращать деньги – не означает нарушать закон?

Если заемщик нарушит график возврата средств банку, ждут его крупные неприятности. Начнется исчисление периода времени, в течение которого подают заявление в суд. Период времени по закону – 3 года с момента окончания договора.

Если заемщик не идет на контакт с банком, тот вправе обратиться в суд или передать долг коллекторам. Перенесут в таком случае дату исчислений. Это касается всех этапов взыскания долгов.

Заемщик прячется от банка и не идет на контакт. Банку только и остается, что подавать в суд или передать долг коллекторам. Из-за этого происходит перенос даты исчислений. Право касается всех этапов взыскания долгов. Подача судебного листа происходит не чаще одного раза в 3 года. Есть вероятность, что процесс затянется на годы.

Когда можно не возвращать средства официально?

- Отсутствие попытки реструктуризировать задолженность;

- Банк не взыскивает средства в счет кредитного займа;

- Банк подал в суд, а заемщик ходатайствовал о том, что период взимания средств закончился.

Ситуации из списка выше редкость. Заемщик утверждает, что банк не пытался взимать задолженность. Это трудно, потому что в суде нельзя предоставить в качестве доказательства разговор по телефону с сотрудником банка.

https://youtube.com/watch?v=vzIbCBfo6Yo

Наличие на руках расписки о просроченных платежах – не признание долга. Кредитный адвокат предоставляет те же аргументы в защиту. Трудно доказать, что трубку взял сам заемщик, а не кто-то из его родственников.

Подпись на заказном письме – не свидетельство об ознакомлении с текстом претензии. Если заемщик заверит документы (дополнительное соглашение о реструктуризации долга), начало отсчета даты перенесут.

Банкротство физических лиц

1.10.2015 года – день, когда в России заработал новый закон. Физическое лицо может объявлять себя банкротом, освободившись от кредитного бремени. Нововведение касается не всех, а только тех физических лиц, у которых долг превышает 500 тыс. рублей, а задержка выплат составляет от 3-х месяцев.

Еще одно условие признать свою неплатежеспособность – это доказать, что платежи по кредитам превышают сумму прожиточного минимума (нет возможности оплатить коммунальные услуги и содержать несовершеннолетних детей).

Как признать себя банкротом?

- Запустить процедуру банкротства, подав заявление в арбитражный суд;

- Возбудить дело о банкротстве после смерти должника. Подача заявления наследниками должника, кредитором или уполномоченным органом;

- Вероятность реструктуризации долга остается. Утверждение судом плана погашения долгов (срок осуществления, четко рассчитанная сумма погашения);

- Погашение задолженности за счет имущества должника.

Не забывайте о том, что могут наложить запрет на выезд за границу. После вынесения решения по делу судом перестают начислять неустойку и применять штрафные санкции к должнику.

Частичное или полное погашение долга

При частичном или полном погашении долга на аукционе продают недвижимость, автомобили, предметы роскоши и драгоценности, принадлежащие должнику, стоимостью выше 100 тыс. рублей.

У должника не могут забрать единственную квартиру или земельный участок с домом, на котором он находится.

Не забирают предметы домашнего обихода, личные вещи, рабочие инструменты, домашний скот, продукты питания, автотехнику, если должник работает на ней, призы, награды, почетные и памятные знаки, полученные во время участия в соревнованиях, турнирах. Деньги, составляющие сумму прожиточного минимума, остаются в распоряжении должника.

Мощная юридическая поддержка, программное обеспечение, менеджмент банка – все это минимизирует ошибки, включая пропуск срока исковой давности. Усугубляет проблему для недобросовестного заемщика начисленные штрафные санкции, а также перекладывание оплаты юридических услуг на проигравшего ответчика.

Итоговая сумма, на которую претендует кредитор, существенно превышает первоначально выданный кредит, компенсирует все издержки, улучшает статистика филиала организации.

Поэтому в спорах с банком не следует полагаться на ошибки с его стороны. Рекомендуется найти компромиссное решение, реструктуризировать задолженность, чтобы снизить финансовые потери.

akkreditovan.ru/information/srok-iskovoy-davnosti-po-kreditnoy-karte/ info-kreditny.ru/srok-iskovoj-davnosti-po-kreditnoj-karte.html ruscreditcard.ru/срок-исковой-давности-по-кредитной-ка/ kudabra.ru/many/srok-davnosti-po-kreditam-derzhim-svoi-kredity-v-poryadke-2644/ 1pozaimam.ru/srok-iskovoj-davnosti-po-kreditnoj-karte/

Части документа, на которые стоит обратить внимание

КИ включает в себя следующие блоки:

- Личные данные: ФИО, серия и номер паспорта гражданина, информация о прописке и другие данные паспорта, дата и место рождения, номера ИНН, СНИЛС (если они есть).

- Основная часть документа, содержащая сведения о выплачиваемых и погашенных займах. В этом же разделе собрана информация об имеющихся просроченных платежах, непогашенных остатках, судебных решениях, взыскании задолженностей по услугам ЖКХ, алиментам. Также в этой части может содержаться персональный рейтинг заемщика, который влияет на решения финансовых организаций о выдаче кредита.

- Закрытая часть. Содержит данные о том, какие финансовые организации выдавали заем, кто запрашивал сведения, кому уступали задолженность.

- Информационная часть, где описывается, куда обращался гражданин и по каким причинам ему отказывались выдавать кредит.

Что такое кредитная история

Понятие «кредитная история» вошло в правовой обиход Российской Федерации с Федеральным законом № 218-Ф3 «О кредитных историях». Это документ, который регулирует отношения между кредитором и заемщиком. В составлении кредитной истории участвуют:

- организация, выдающая кредиты или займы;

- физическое или юридическое лицо, оформляющее кредит или займ;

- Бюро Кредитных Историй.

Первостепенное назначение истории взаимодействий заемщика и займодателя — защита прав и страхование от мошеннических действий. Так, кредитная организация проверяет благонадежность потенциального клиента, прежде чем одобрить займ; в свою очередь, заемщик может получить информацию о действиях банковского учреждения или МФО, а также узнать о том, как кредитор оценил их сотрудничество.

При запросе кредитной истории заемщик получает следующую информацию:

- Титульная часть. Идентификационная информация о субъекте кредитной истории: паспортные данные, ИНН, ОГРН и так далее.

- Основная часть. Дополнительная информация о кредитных операциях, взаимодействиях с банковскими учреждениями, сумме и сроках выполненных обязательств.

- Дополнительная закрытая часть. Здесь находятся сведения о том, кто подавал изменения в кредитную историю.

После оформления кредитного договора в течение 10-30 дней банк или МФО отправляют отчет в Бюро Кредитных Историй.

Кто хранит данные о кредитных операциях

Хранением и обработкой поступающей информации о взаимоотношениях кредитора и заемщика занимается Бюро Кредитных Историй (БКИ). Это коммерческие организации, оказывающие услуги по составлению, обработке, дальнейшем хранении кредитных историй, а также выдаче отчетов по запросу заемщика. Ознакомиться со списком БКИ можно на официальном сайте Центрального Банка Российской Федерации. Помимо ЦБ РФ, хранением и выдачей отчетов о кредитных историях занимается более двух десятков организаций. Банковские учреждения и МФО, как правило, взаимодействуют с несколькими из них.

Если банковское учреждение не направило отчет о проведенном сотрудничестве с заемщиком, тот может сделать это самостоятельно.

Сколько хранится кредитная история

Согласно статье 7 пункт 1, Федерального закона № 218-Ф3, кредитная история хранится в течение 10 лет с момента последнего изменения. В соответствии со статьей 12 пункт 8, если БКИ было расформировано и передало имеющуюся информацию преемнику, то Центральный каталог кредитных историй хранит полученные сведения в течение 5 лет. Обновление отчетности происходит спустя 10 дней после последней операции с кредитом.

Сколько хранится кредитная история в банке — кредитные организации не ограничены в сроке хранения и использования сведений о взаимодействии со своими клиентами.

В каких случаях кредитная история изменяется

Изменение кредитной истории происходит каждый раз, когда заемщик открывает или закрывает кредит. Вне зависимости от характера информации с каждым отчетом банковского учреждения срок хранения истории обновляется. Действия, которые влияют на статус кредитной отчетности:

- открытие кредитного счета;

- внесение планового платежа по кредиту;

- досрочное погашение ссуды;

- рефинансирование или реструктуризация задолженности;

- передача кредитной задолженности по факту смерти заемщика и вступления в наследство преемника;

- просрочка платежа по кредиту;

- полная выплата кредита.

В некоторых случаях кредитная история может быть обнулена и исключена из Центрального каталога. В первую очередь это касается данных, которые не обновлялись в течение последних 10 лет. Аннулирована кредитная история может быть по решению суда, которое вступило в силу. И, наконец, если при расформировании Бюро Кредитных Историй переданная информация не соответствует действительности.

Последнее касается сложного этического момента: БКИ не проверяют достоверность полученной от банков и МФО информации. В некоторых ситуациях случаются ошибки на стороне банка: например, ссуда была погашена в последний день, но система банка не внесла или внесла некорректные данные в реестр. В ближайшем отчете будет пометка о просроченной задолженности, что отразится в кредитной истории. Впоследствии заемщик может апеллировать к недостоверности информации и добиться исключения записи из своей истории.

Однако, именно по этой причине необходимо хотя бы раз в год проверять кредитную историю и следить за ее соответствием реальным взаимодействиям с банками.

При испорченной истории о кредитных операциях у заемщика несколько вариантов действий:

- Дождаться истечения срока хранения информации, то есть, в течение 10 лет не брать кредиты и не выступать поручителем у других заемщиков.

- Оформлять и своевременно выплачивать ссуды, чтобы по сумме действий нивелировать негативные отметки.

С последним помогают некоторые микрофинансовые организации и банки.

Как проверить кредитную историю

Один раз в год заемщик вправе бесплатно получить полный отчет о своей кредитной истории, обратившись в любое Бюро Кредитных Историй из списка ЦБ Российской Федерации. Для этого понадобится заполнить анкету и указать код субъекта кредитной истории. Получить его можно в любом отделении банка, с которым заемщик сотрудничал.

Также можно обойтись без кода, если заполнить заявление в кредитной организации, у нотариуса или в кредитном кооперативе. Некоторые сервисы микрофинансирования предоставляют искомую информацию в режиме онлайн сразу после регистрации учетной записи.

Повторное обращение за отчетом в текущий год будет платным. Стоимость зависит от БКИ или иной организации, к которой обратится заемщик. В среднем стоимость обращения варьируется от 350 до 900 рублей. Банковские учреждения, по желанию заемщика, могут предоставить полную и сокращенную версию кредитной истории.

Через сколько обновляется кредитный рейтинг заемщика?

Лицам с плохой КИ доступно изменение своего рейтинга путем постепенного пополнения данных записями о новых кредитных событиях:

- заведение ссудного счета;

- пополнение его текущим платежом;

- закрытие задолженности (плановое или досрочное);

- участие в программах рефинансирования или реструктуризации;

- переоформление незакрытых обязательств в связи со смертью клиента его наследникам;

- пропуск срока оплаты.

Ответственным за обнуление и исключение КИ из общей базы является ЦККИ (центральный каталог). По истечении 10 лет, если за этот промежуток никаких изменений в КИ не последовало, записи аннулируются. Аналогичное право появляется на основании решения суда по факту проведенного ранее судебного разбирательства.

Поскольку при передаче информации из банков в БКИ не проверяют корректность содержания, возникает риск ошибок, когда у заемщика появляются записи, не соответствующие действительности. Часто ошибка связана с запоздалым учетом перечисленного платежа, когда система банка уже зафиксировала просрочку. Заемщик, выявивший расхождение в сведениях, получает право требовать внесение изменений.

Все эти события также будут отражены в КИ клиента, поэтому то, сколько лет хранится кредитная история, больше зависит от активности человека и его отношений с банком. Если периодически происходит оформление новых займов, вносятся платежи, исправляются сведения, срок хранения будет длиться постоянно.

Можно ли ускорить процесс за деньги?

Поскольку вероятность уничтожения информации в связи с истечением срока давности обращений в кредитные организации слишком мала, возникает соблазн за отдельную плату воспользоваться услугами специалистов, предлагающих ликвидировать негативные записи. Эти предложения не имеют ничего общего с законными способами исправления, и от подобного сервиса лучше держаться подальше.

Перед обращением за такими услугами стоит задуматься о будущих и весьма вероятных последствиях:

- Никто не вправе корректировать информацию в КИ, если нет законного предписания, решения суда, установления факта ошибки. Если кто-либо сообщает, что готов помочь за деньги, он откровенно лжет либо собирается нарушить закон.

- Получив оплату за услуги по исправлению КИ, исполнители исчезают, и шансов найти их и потребовать возврата средств практически нет.

- Доверяя такому человеку исправить КИ, заемщик сам участвует в преступлении с соответствующими для себя последствиями.

Не стоит пытаться обмануть банк, меняя фамилию или личные данные. Банк легко идентифицирует клиента, а попытка обмана будет истолкована против заемщика: попадание в «черный список» мошенников и окончательно испорченная КИ обеспечены.

Есть только 2 законных пути исправить репутацию перед банками:

- Дождаться истечения 10 лет, предварительно погасив все имеющиеся задолженности и не обращаясь за новыми займами.

- Начать исправлять сведения путем пополнения КИ новыми положительными фактами своевременной оплаты.

Последний вариант выглядит более перспективным, поскольку не потребуется ждать десятилетия, пока исчезнут сведения о допущенных в прошлом ошибках.

Что такое код субъекта и как его узнать?

Каждому человеку, воспользовавшемуся кредитной помощью финансовых учреждений бесплатно присваивается код субъекта кредитной истории. Он состоит из буквенно-цифровой комбинации, содержащей зашифрованную информацию. При помощи кода можно получить доступ к сведениям в Центральном каталоге кредитных историй, что предоставляет возможность каждому человеку проверить в режиме онлайн:

- Историю;

- Рейтинг по кредитам;

- Просроченные платежи;

- Открытые и закрытые договоры финансового обслуживания.

По коду банковские учреждения определяют уровень добропорядочности заявителя для оценки степени безопасности оформляемой сделки и минимизации собственных финансовых рисков. Исторические данные позволяют определить, сможет ли потенциальный клиент выплачивать долг. При оформлении кредита в банке, просителю финансовой возмездной помощи не нужно указывать свой код, поскольку банковские сотрудники имеют открытый доступ ко всей базе.

Код субъекта КИ всегда отображается в договоре на кредит. Его также можно узнать в банке, который выдавал займ. Для этого необходимо посетить отделение банковского учреждения и оформить соответствующее заявление на предоставление информации. Услуга не бесплатна, ее стоимость составляет около 300 рублей. Данные коды могут быть предоставлены в любом финансовом учреждении, при условии, что клиент в нем ранее обслуживался. Рекомендуется обращаться в крупные банки, поскольку их специалисты быстро обработают запрос и выдадут на него ответ.

Код КИ можно узнать в национальном бюро КИ. Для этого субъекту необходимо лично обратиться с заявлением и комплектом документации, подтверждающей личность заявителя. После оплаты услуги в 300 рублей, ему будет выдана справка с запрашиваемой информацией. При отсутствии времени, возможно решение вопроса по почте. Перед отправкой комплекта документов необходимо нотариально заверить заявление и приложить к нему оригинал квитанции об оплате услуги.

Где хранится кредитная история

Бюро кредитных историй несколько. Самыми крупными в нашей

стране являются:

- ОКБ;

- НКБИ;

- Эквифакс;

- Русский стандарт.

При этом у них есть, так сказать, уникальные поставщики

информации. У ОКБ – Сбербанк, у НКБИ – практически все средние банки и крупные

МФО, у Эквифакса – Хоум Кредит Банк, у Русского стандарта – банк с одноименным

названием.

Для того чтобы узнать свою кредитную историю необходимо сделать

запрос в ЦККИ. Там сообщат, в каком из БКИ находится требуемая информация. С

большой долей вероятности им будет или ОКБ, или НКБ, или Эквифакс, или Русский

стандарт, так как они формируют более 90% кредитных историй.

Также многих интересует: «Сколько хранится кредитная история?».

Отвечаем: «15 лет».

Теперь вы знаете основное о кредитной истории. Надеемся, что

рассказанное было полезным!

Автор статьи:

Заключение

Оформляя кредиты, важно помнить, что вся информация хранится в бюро 10 лет с момента последнего внесения сведений о данном человеке. Поэтому просто так откорректировать или обновить негативную историю не получится. Существует несколько способов:

Существует несколько способов:

- Улучшить испорченную историю по своей вине можно только путем получения новых кредитов и своевременного их погашения. Для этого отлично подходят кредитные карты, по которым есть льготный беспроцентный период.

- Исправить ошибочно внесенные данные в кредитную историю можно. Для этого необходимо обратиться в банк, допустивший неточность с заявлением, в котором вы просите разобраться в сложившейся ситуации.

- Исправить нулевую кредитную историю можно путем оформления мелкого кредита или кредитной карты. Вы можете очень быстро расплатиться с кредитом или вернуть денежные средства по кредитной карте до окончания льготного периода, тем самым ваша нулевая история сразу станет положительной.

В любом случае при оформлении кредита нужно четко понимать, какую сумму вы сможете заплатить, если случится форс-мажор. Ежемесячная сумму платежа не должна превышать более 25 % ваших доходов, чтобы вы могли безболезненно для себя выплачивать кредит и не просрочить его в случае утери работы или значительного снижения заработной платы.

Клиенту рекомендуется время от времени проверять свою кредитную историю, дабы в будущем избежать отказа в предоставлении кредита. Если рейтинг в результате каких-либо причин ухудшился, то улучшить ситуацию можно кредитной активностью в течение последующих 3 лет.

Для этого необходимо периодически брать займы на небольшую сумму и своевременно погашать их. Также можно приобретать товары в кредит. Регулярные выплаты по платежам положительно воздействуют на формирование кредитной истории клиента.

Даже если гражданин уверен в положительном рейтинге кредитной истории, существует вероятность предоставления ошибочной информации финансовым учреждением. Поэтому нежелательно игнорировать периодическую проверку данных.

Если же клиент не желает брать мелкие займы, то ему придется ждать 10 лет, до того дня, когда обновляется кредитная история.

Источник