Как составить семейный бюджет: 7 простых и действенных схем

Содержание:

- Где вести учет расходов и доходов?

- Как планировать семейный бюджет на основе вашего дохода

- Этапы ведения семейного бюджета

- Этапы ведения семейного бюджета

- Создайте фонд на чёрный день

- Таблицы еxcel для ведения бюджета

- Используйте метод конвертов

- Классическое планирование бюджета на год: пошаговая инструкция

- Семейный бюджет: доходы и расходы семьи

- Из чего состоит бюджет путешествия?

Где вести учет расходов и доходов?

Тут все просто – там, где вам удобно. Кто-то ведет в таблицах Excel или Google, кто-то привычным способом в тетради или блокноте, кто-то в мобильном или компьютерном приложении. У каждого из них есть свои плюсы и свои минусы.

Так как я в свое время испробовал большое количество приложений на себе, то там несколько простых советов по их выбору:

Выбирая приложение, обратите внимание на возможность создания большого (а лучше неограниченного количества счетов). По мере того, как вы будете углубляться в сферу планирования финансов, инвестирования и накопления денег, у вас появиться большое количество разных счетов и карт, которые нужно как-то учитывать

В некоторых приложениях подобные функции являются платными.

Выбирая приложение, обратите внимание на возможность создания большого количества категорий и подкатегорий расходов. Опять же эта функция может быть у приложения только в платной версии. А некоторые приложения вообще не могут создавать подкатегории. Учитывайте это, иначе через пару месяцев столкнетесь с тем, что вам всю работу по планированию необходимо будет перенести в другое приложение. А это удовольствия доставляет немного, честно скажу.

Надеюсь, эти советы помогут вам начать вести свой бюджет расходов и доходов и сделать первый шаг к жизни своей мечты.

Как планировать семейный бюджет на основе вашего дохода

Ни для кого не секрет, что всегда и все хочется купить, приобрести, иметь… Бюджет иногда не выдерживает «всех наших хотений».

Есть основные правила его планирования, от которых не стоит отступать.

Заплати себе 10-30%

Причем не в конце месяца, а сразу после получения денежных средств. Введите это правило себе в обиход. Благодаря ему у вас всегда будут деньги «для подстраховки». Не нужно ничего и ни у кого брать взаймы, не нужны никакие кредиты. Это то, что будет «вашей материальной поддержкой» в любой ситуации.

Если вы получили дополнительно премию, или другие «неожиданные» деньги, то также 50% от этих денег отложите, а оставшиеся разумно потратьте.

Основная ошибка всех семей состоит в том, что они сначала оплачивают все расходы, или просто тратят деньги, а потом в конце месяца хотят отложить то, что осталось.

Огорчу вас в одном, «денег всегда не хватает, сколько бы вы не получали». Всегда есть соблазн потратить, чем-то себя побаловать, иными словами «эмоционально» потратить на материальные вещи или на удовольствия.

Отложенные же 10% будут накапливаться, а на оставшиеся 90% необходимо жить. Вы даже не заметите отсутствия этих 10%. Со временем переходите на 30%.

Отложенные же 10% будут накапливаться, а на оставшиеся 90% необходимо жить. Вы даже не заметите отсутствия этих 10%. Со временем переходите на 30%.

Откладывать деньги рекомендую на депозитный счет в банке. Это очень вам поможет, например, сейчас, когда период пандемии продлевается и многие не работают.

Рассчитывайте только на те деньги, которые есть сейчас

Многие рассчитывают на деньги «будущих периодов». Сейчас время показало, что делать этого не стоит. Например, никогда такого не было, что в период пандемии мало кто работал, а это значит, что и деньги получили не все и не полностью.

Деньги, из этих отложенных 10-30% очень помогли многим в этот период. И сейчас помогают. Вот большой плюс того, что бюджет семьи правильно планировали и вели.

Все расходы расставьте в приоритете

Расходы расставляйте в приоритете. Вначале обязательные платежи и траты. А потом все второстепенное, причем, расходы пересматривайте всегда, как и счета за них. Подвергайте все анализу.

Например, коммунальные платежи делайте ежемесячно. Но посмотрите, что можно сократить. А сократить можно! Вот несколько моментов, которые позволяют мне экономить:

- Теплый пол включать только тогда, когда вы дома

- Свет и воду тоже стоит пересмотреть, лампочки энергосберегающие купить, текущие краны поменять и т.д.

- Всегда выгодно мыть посуду не руками, а в посудомойке

- Горячую еду не ставить в холодильник, энергозатраты выше

Про сбалансированное и разумное питание можно почитать в других моих статьях.

Важно все и всегда планировать

Какие могут быть обязательные расходы — это базовые ежемесячные расходы:

- Питание

- Оплата квартиры / Коммунальные счета

- Оплата сотового телефона и интернета

- Бытовая химия

- Затраты на транспорт

- Необходимые одежда и обувь

- Карманные деньги

Плановые расходы или «расходы будущих периодов». К ним можно отнести дни рождения, большие покупки в дом или на дачу, отпуск, поездки, помощь родителям, обучение и пр.

«Форс-мажор» — это непредвиденные расходы. Например, неожиданная поломка автомобиля или крана в квартире требует затрат. Поэтому необходимо иметь деньги на этот случай.

«Свободные» расходы — это то, что вы можете потратить на удовольствия. Эти деньги должны быть в вашем бюджете обязательно.

Когда-то, когда я только начала заниматься личными финансами, я долго не понимала, почему «так грустно» от денег. А причина в этом и крылась. Обязательно должны быть деньги «на радости».

Вы можете их копить и не тратить в одном месяце, но все равно радовать себя обязательно нужно. Иначе накапливается нервное напряжение от того, что «лишних денег нет».

К свободным расходам нужно подходить тоже осознанно. Можно отказаться от десятой сумочки, или не покупать пятые босоножки. Все стоит оценивать по принципу: «Это мне жизненно необходимо или я могу без этого обойтись?» или используйте правило 72 часов. Это правило часто останавливало меня от необдуманных, спонтанных покупок, еще я их называю эмоциональные.

Также в любом бюджете можно изыскать средства: не потраченные или просто полученные путем экономии. Это ваш дополнительный доход, который не нужно спешить тратить. Как его получить?

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели — накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

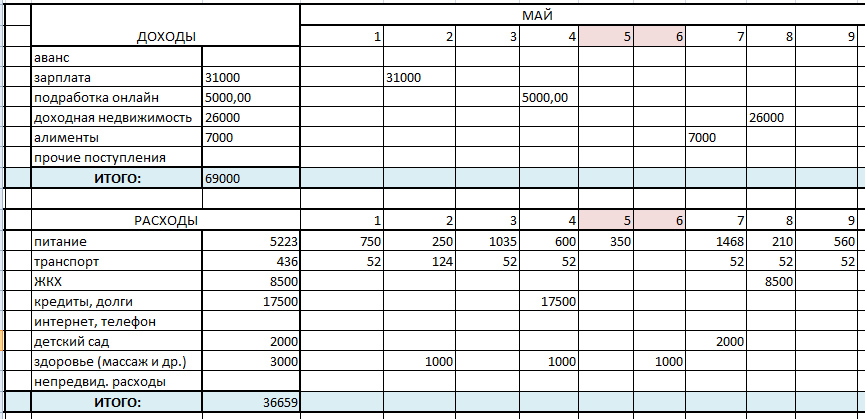

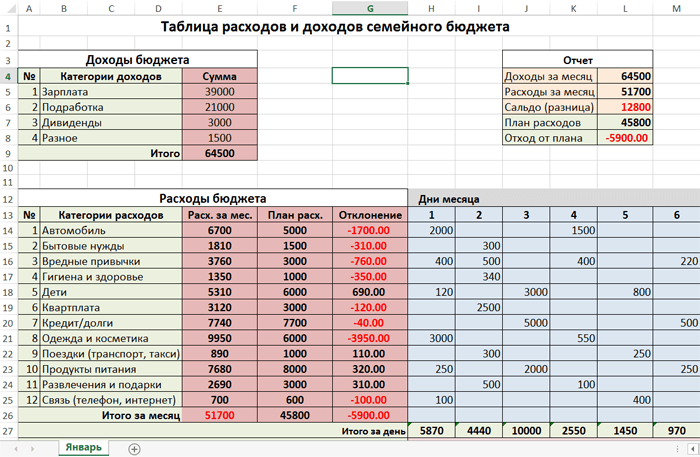

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

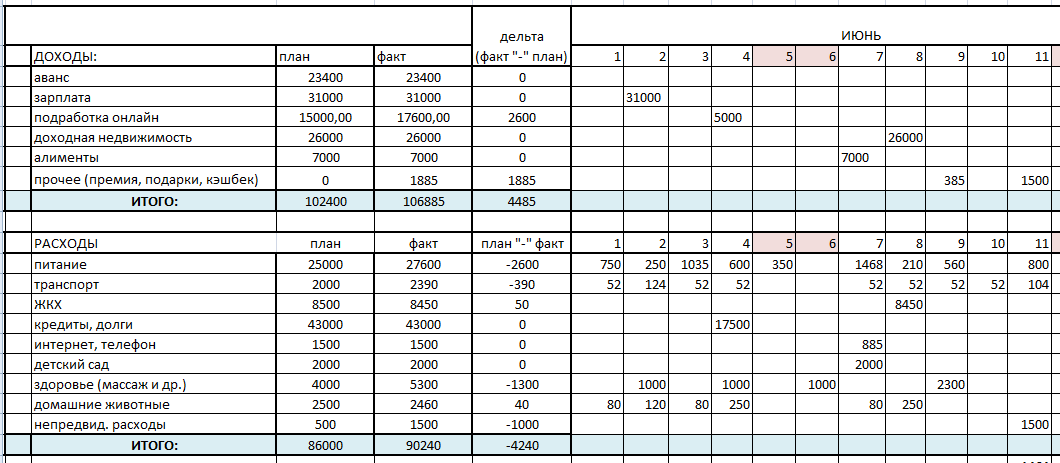

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Создайте фонд на чёрный день

Одна из основных проблем, с которым сталкиваются люди при формировании бюджета, – это не включение в него денег на чрезвычайный случай. Так как вы не видите события в будущем, невозможно заложить в бюджет расходы на них.

Вы никогда не знаете, когда забьётся труба, сломается машина или система отопления. Фонд на чрезвычайный случай позволит иметь дополнительные деньги , чтобы покрыть неожиданные расходы.

Многие финансовые эксперты согласны, что чрезвычайный фонд должен составлять около 3 месячных окладов – эта сумма поможет справиться с финансовыми сюрпризами.

Для чрезвычайного фонда стоит создать отдельный счёт, чтобы вы не смогли случайно или целенаправленно потратить его.

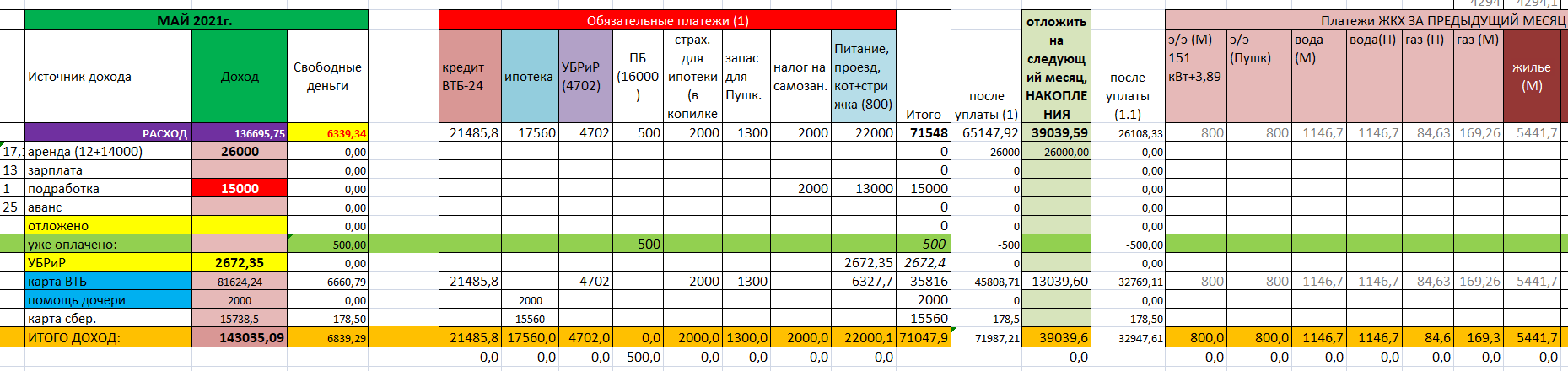

Таблицы еxcel для ведения бюджета

Когда вы научитесь вести бюджет вручную, можно переходить в более автоматизированный формат — ведение бюджета с помощью таблицы в еxcel. Это значительно упрощает учет доходов и расходов семьи.

В таблицу можно внести неограниченное количество категорий. Задав нужную формулу, вы будете получать точную итоговую цифру по расходам за любой требуемый период: день, неделю или месяц. Пример таблицы:

Ниже представлены два варианта таблиц еxcel для ведения бюджета на месяц и на год:

СКАЧАТЬ: Таблица № 2 ведения семейного бюджета на месяцСКАЧАТЬ: Таблица бюджета на год

Таблица на месяц

Таблицу можно адаптировать под свои расходы: добавить или исключить некоторые графы Можно добавить статьи расходов или доходов, которые здесь не учтены. Например, «домашние животные» или «средства личной гигиены».

В конце месяца необходимо сделать анализ бюджета и выявить то, без чего можно было обойтись. Также, в конце месяца необходимо подсчитать, превышают ли расходы ваши доходы, и есть ли у вас возможность создавать накопления.

При составлении таблицы на следующий месяц можно добавить графу «расходы — план», «расходы — факт» и «дельта». Дельта это разница между запланированными расходами и фактическими. Это же касается, и доходов. Таблица будет выглядеть следующим образом:

В графе «план» пишется сумма, которую вы планируете потратить по каждой категории расходов. В колонке «факт» – фактическая сумма расхода. Чтобы посчитать колонку «дельта» для доходов нужно из «факта» вычесть «план». Для расходов, наоборот – из «плана» вычитаем «факт».

Если вы вышли за пределы планируемой суммы, то значение в колонке «дельта» будет со знаком «минус». Если на чем-то получилось сэкономить, или вы получили какую-то сумму в подарок, или вернулся кешбек за покупки, дали премию на работе и др., тогда «дельта» будет со знаком «плюс».

Этапы составления таблицы в еxcel:

- Определить две основные категории – расходы и доходы.

- В таблицу «доходы» внести данные обо всех финансовых поступлениях.

- Заполните данные таблицы «расходы», указав те суммы, которые планируете потратить.

- Ежедневно заполняйте таблицу.

- По истечение месяца подведите итог и сделайте выводы — получилось ли уложиться в запланированную сумму на расходы по каждой из категорий или нет.

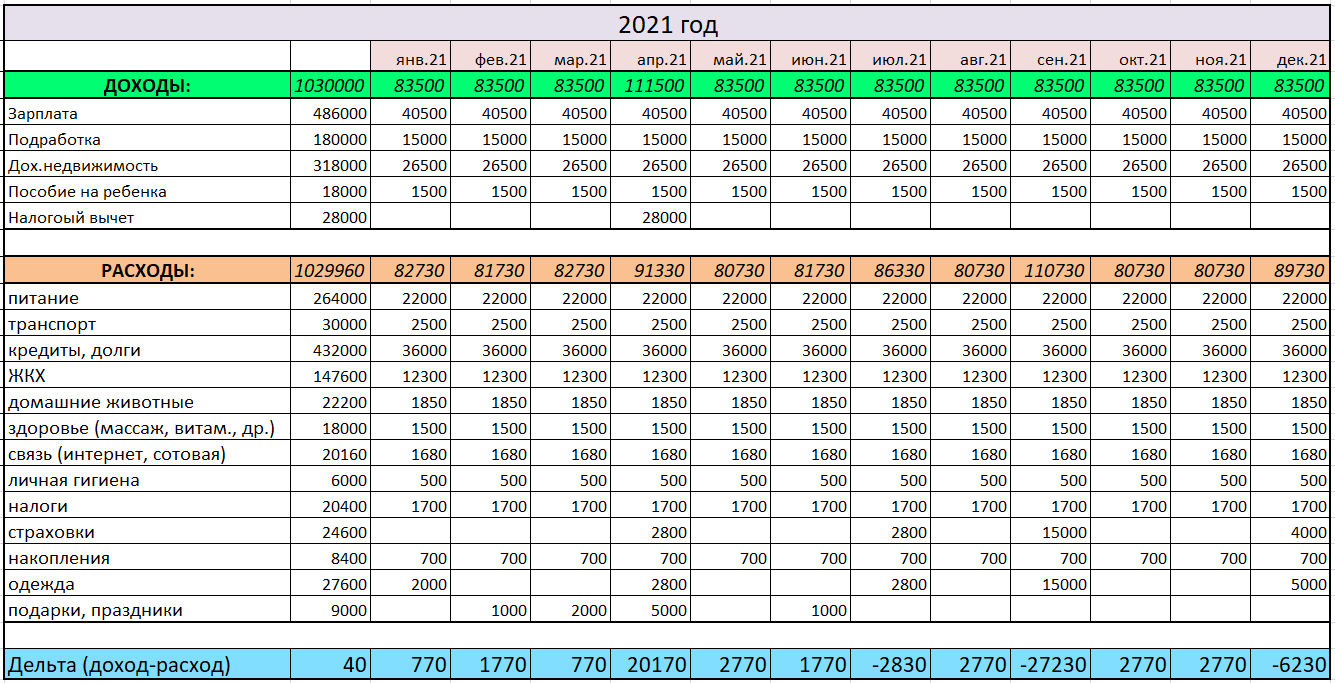

Таблица на год

Планирование семейного бюджета на месяц удобно для постановки краткосрочных и среднесрочных целей (покупка гаджета, путешествие). Для достижения долгосрочных целей необходимо составить бюджет на год. Это делается только после того как вы несколько месяцев подряд вели бюджет и теперь точно знаете размер своих ежемесячных расходов и доходов.

Потребуется учесть все ежемесячные траты с учётом необходимости делать накопления, а также с учётом поставленных краткосрочных целей.

Особое место при составлении плана бюджета нужно уделить резервному фонду (не путайте с целевыми накоплениями).

«Резервный фонд» или «финансовая подушка безопасности» – это те деньги, которыми можно воспользоваться только при возникновении экстренной ситуации (поломка автомобиля, бытовой техники, срочная операция, срочная помощь родителям, детям, друзьям, потеря работы и другие ситуации, которые сложно предусмотреть).

Основное правило подушки безопасности — после того, как вы взяли оттуда деньги, их необходимо обязательно вернуть.

Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него

Составление бюджета – это важно, но ещё важнее использовать его

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

Выбрать выгодные карты

можно тут

Классическое планирование бюджета на год: пошаговая инструкция

Может показаться, что записывать доходы и рассчитывать траты – скучное и утомительное занятие. На самом деле существует множество способов планирования бюджета на год, из которых вы можете выбрать наиболее понятный и интересный для вас.

- Классический вариант – записывать всё вручную в обычную тетрадку.

- Для тех, кто дружит с компьютером, подойдут таблицы в Excel. Можно найти шаблон для ведения бюджета в Сети и изменить его по своему желанию.

- Самый современный и удобный вариант – приложения для смартфонов, такие как Дребеденьги или Coinkeeper. Они позволяют быстро и без проблем учитывать любые платежи и сохраняют всю внесённую информацию.

Шаг 1. Ставим цели

Экономия ради экономии и осознанное расходование средств – это не одно и то же. Подумайте, что вам действительно хотелось бы приобрести, и от чего вы могли бы отказаться, чтобы это получить.

- В качестве ближайшей цели может выступать приобретение нового телефона или возвращение небольшого долга.

- В среднесрочной перспективе можно рассматривать покупку авто или путёвок на море.

- Долгосрочные цели обычно бывают связаны с выплатой ипотеки, обеспечением будущего детей или собственной старости.

Главное, быть реалистом и не просто поставить какую-то цель, а подтвердить возможность её достижения расчётами.

Шаг 2. Определяем статьи доходов и расходов

Для планирования бюджета на год необходимо сначала понять его структуру. В первую очередь распишите основные источники дохода (зарплата, алименты, социальные выплаты и прочее) и ключевые направления расходов (то, на что вы тратите заработанное).

Все затраты можно разделить на постоянные и переменные. Основываясь на предыдущем опыте, составьте примерный перечень расходов обоих типов, которые ждут вас в течение следующего года.

Чтобы грамотно распределить бюджет, нужно учитывать множество факторов: это условия жизни, и размер семьи, и пожелания всех её участников. В примере вы можете найти базовый список таких критериев. Возможно, для лучшего соответствия структуры бюджета вашей конкретной ситуации нужно будет добавить какие-то дополнительные пункты.

Обычно при планировании бюджета на год учитываются следующие источники дохода:

- заработная плата всех взрослых членов семьи;

- проценты по банковским вкладам;

- пенсия;

- социальные выплаты;

- подработки (репетиторство, мелкий ремонт и т. д.).

К постоянным расходам относят обязательные платежи, размер которых известен заранее. Это, в первую очередь, налоговые и страховые выплаты, а также регулярная оплата телефонной связи, Интернета и т. д. К этой же категории относят небольшой процент дохода, который семья откладывает в качестве сбережений.

Переменные расходы включают:

- покупку продуктов;

- оплату коммунальных услуг;

- взносы в учебные заведения;

- различные детские нужды;

- медицинские расходы;

- обслуживание транспортного средства;

- траты на подарки друзьям и родственникам;

- развлечения;

- личные расходы супругов.

Список можно дополнить какими-то другими пунктами, которые вы считаете важными, либо сократить перечень, объединив несколько статей в одну.

Шаг 3. Записываем все затраты за месяц

Чтобы организовать бюджет, нужно сначала понять, куда и в каком объёме уходят деньги. Для этого достаточно тщательно записывать все расходы в течение одного-двух месяцев. Скачайте образец таблицы, по желанию добавьте или уберите некоторые категории и начните регулярно отмечать там все свои траты.

По результатам этого этапа вы увидите реальную структуру расходов семьи, что позволит в дальнейшем осознанно её корректировать.

Шаг 4. Определяем реальные потребности

После первого месяца контроля расходов многие люди с удивлением замечают, что весомую часть зарплаты тратят на вещи, которые едва ли можно назвать необходимыми. Если и для вас перерасход в размере пары тысяч рублей уже является существенным, это повод задуматься об ограничении импульсных покупок.

Даже если какая-то вещь показалась вам весьма полезной, не спешите сразу её покупать. В течение нескольких дней подумайте и взвесьте, стоит ли она тех денег, которые нужно заплатить. Если вы уверены, что нуждаетесь в этом приобретении, значит, трата действительно является необходимой.

Чтобы научиться экономить, стоит вместо карточек использовать наличные. Исследования подтверждают, что при безналичной оплате человеку гораздо легче расстаться с деньгами, поскольку он их попросту не видит.

Семейный бюджет: доходы и расходы семьи

Один из легендарных американских актеров, ставший известным на заре двадцатого века, человек с именем Уилл Роджерс сказал, что в нашем мире слишком много народа тратит средства, которых нет, на вещи, что совсем не нужны, да еще и для того, чтобы произвести впечатление на тех, кто им абсолютно неинтересен.

Одной фразой он охарактеризовал целое поколение, у которых расходы значительно превышали доходы, ввиду чего постоянно требовались разнообразные дополнительные «вливания», в виде кредитов и займов, чтобы семья не потерпела крах. Сейчас уже видно, что такого рода безответственность ни к чему хорошему не приводит, потому есть смысл научиться составлять семейный бюджет на месяц, год и даже больше.

По сути, бюджет – это смета всех доходов, а также расходов, из расчета за определенный отрезок времени. То есть все составляющие семейного бюджета должны быть проанализированы и записаны в начале или в конце месяца, в зависимости, чаще всего, от даты получения заработной платы.

Для чего и почему

Многие люди не понимают, что деньги, это всего лишь инструмент, который помогает решать те или иные жизненные вопросы. Именно потому следует разобраться, для чего и кому может потребоваться составить бюджет семьи и вести его, регулярно отмечая все свои доходы и расходы.

- Правильный, грамотно составленный бюджет семьи на месяц и таблица в доступном формате помогут четко выяснить и понимать долгосрочные стремления и цели и уверенно идти к ним. Согласитесь, что, бездумно швыряя деньги на ветер, едва ли удастся накопить на путевку к морю или новенький автомобиль.

- Таблица семейного бюджета, дающая четкое представление о распределении средств, позволит взглянуть по-другому на спонтанные покупки, понять, куда уходит масса денег и сменить собственные покупательские привычки. Едва ли стоит покупать семнадцатую пару красных туфель или ежедневно обедать в дорогом ресторане, если впереди маячит поездка к морю или приобретение квартиры.

- Экстренные ситуации и чрезвычайные события никогда не выбьют вас из колеи, так как составление бюджета семьи на месяц подразумевает некий резервный фонд, который называется «подушка безопасности». Чаще всего она составит ровно столько денег, сколько требуется на полгода терпимого существования или хотя бы три месяца спокойно жизни, которые можно истратить на поиски нового места.

То есть при неожиданной болезни, стихийном бедствии или утрате рабочего места, для каждого, кто соберется и все же составит бюджет семьи на месяц и более, экстренные финансовые затраты не окажутся полным крахом. Фактически, они будут запланированы заранее, еще тогда, когда ни о какой экстраординарной ситуации речь даже и не шла.

Из чего состоит бюджет путешествия?

Независимо от того, куда, каким способом и на какой срок вы уезжаете из дома, есть определенный алгоритм расходов на отдых.

- Подготовка — визы, разрешения, приобретение необходимых вещей и т.д.

- Страховка – медицинская, от невыезда, при потере багажа и т.д.

- Дорога — билеты, бензин, трансфер

- Проживание — отели, частные дома, гесты

- Питание — кафе, супермаркеты, рынки

- Развлечения — экскурсии, достопримечательности, вечерний досуг, разные расходы – лежаки, бананы, экипировка, снаряжение и т.д.

- Покупки — сувениры, понравившиеся вещи, аптека и т.д.

- Непредвиденные расходы

Для туристов, отправляющихся в отпуск по пакетному туру, как правило, большинство пунктов из вышеперечисленного списка объединяются в один – стоимость самого пакетного тура. Но и для них актуален ряд дополнительных расходов, это хорошо видно из вышеизложенного списка.

Самостоятельным путешественникам, надо учитывать все пункты. Однако, поездки могут быть разные, поэтому кому-то часть пунктов не будет интересна, просто пропустите ее.