Кредитные карты мкб (московского кредитного банка)

Содержание:

- Есть ли еще карты в МКБ?

- Кредитная карта «Можно больше» от МКБ: условия использования, стоимость обслуживания, процентная ставка, льготный период

- Ответы на частые вопросы о кредитке «Можно больше» от МКБ

- Условия использования кредитной карты МКБ

- Требования к заёмщикам

- Плюсы и минусы кредитной карты «Можно больше» от МКБ

- Общие условия пользования кредитными картами МБК

- Как активировать карту?

- Кредитная карта МКБ Gold Mastercard или Visa Gold

- Программа «МКБ Бонус»

- Как правильно пользоваться картой «Можно больше»

- Как активировать и закрыть пластик?

- Карта «Метро»

- Преимущества и недостатки

- Краткое резюме статьи

- Как оформить кредитную карту?

- Виды кредитных карт МКБ и условия пользования ими

Есть ли еще карты в МКБ?

В Московском кредитном банке помимо кредитной карты можно оформить также дебетовую. На ней можно хранить деньги, оплачивать покупки оффлайн или в интернете, делать банковские переводы родственникам и так далее.

Кратко рассмотрим основные дебетовые карты МКБ:

- Москарта. Подходит для людей, которые хотят получить кэшбек и множество бонусов. Выпуск осуществляется бесплатно. Стоимость годового обслуживания — от 0 до 1188 рублей в зависимости от размера расходных операций. Снятие наличных и перевод — бесплатно. На остаток начисляется бонус в размере 4-7%.

- Пенсионная карта. Отличный вариант для старых людей и особых категорий россиян, которые получают пенсию. Выпуск и обслуживание осуществляются бесплатно. На покупку медикаментов в аптеках сети 36.6 начисляется кэшбек в размере 10%. По другим покупкам также начисляется кэшбек от 1 до 5%. Бонус на остаток — 4-7%.

- Премиальная карта. Позволяет осуществлять покупки в рамках платежной системы МИР. Выпуск и обслуживание — 0 рублей. На остаток начисляется бонус 4%. За покупки начисляется кэшбек в размере от 1 до 5% в зависимости от категории покупки.

Кредитная карта «Можно больше» от МКБ: условия использования, стоимость обслуживания, процентная ставка, льготный период

Я, кажется, уже говорил о том, что кредитные карты прогрессируют и скоро будут однозначно выгоднее своих конкурентов с запада. Кстати, как думаете, стоит ли делать обзоры на кредитки с запада? Ну типо для тех, кто живет в штатах или в Европе? Надо подумать об этом.

Условия кредитной карты МКБ «Можно больше»

Условия кредитной карты МКБ «Можно больше»

Пожалуй начну со стоимости обслуживания. Я если честно рад, что такие небольшие относительно банки начинают диктовать этому рынку условия. Да у них нет столько денег, как к примеру у банка Т, чтобы давать рекламу на весь интернет, но… Но я постараюсь внести свой маленький вклад в это. Нет, вы не подумайте, что я их рекламирую, вряд-ли я бы стал делать такое с тем, чем сам ни разу не пользовался. Тем более обзор кредитных продуктов такого банка, я делаю впервые. Поэтому …

Стоимость обслуживания кредитной карты МКБ «Можно больше»

Тут нет месячной стоимости обслуживания, вместо нее годовая и составляет она 499 рублей. Но она может быть бесплатной в обслуживании, если за год вы успеете потратить не менее 120 000 рублей, в месяц получается 10 000 рублей. Хотя, если так подумать, то заплатить 500 рублей за 123 дня льготного периода вполне себе подъемная сумма.

Условия бесплатного обслуживания кредитной карты МКБ

Условия бесплатного обслуживания кредитной карты МКБ

Вообще, я перед публикацией читаю другие источники, которые делают обзоры на кредитки. И по-моему многих волнует только то, что оформите вы их или нет. Никакой аналитики, никакой философии, вообще ничего. А как же старое чтиво? Где вот оно? Я не сказать, что пишу прям супер круто, но по мне так, есть причины на то, чтобы немного подискутировать.

Процентная ставка

Вот что мне нравится, так это прозрачные условия. Я люблю, когда все четко написано, когда ты наверняка знаешь какая процентная ставка у тебя будет. Пусть она будет хоть 50%, но зато я морально буду готов, к тому что, если облажаюсь то отдам ту или иную сумму. А не вот это вот » от 25%» и выше. Куда выше то?!

Процентная ставка по кредитной карте МКБ «Можно больше»

Процентная ставка по кредитной карте МКБ «Можно больше»

У этой кредитки очень четкая процентная ставка по кредиту и диапазон от 21% до 34% годовых. Вряд-то кто-то, конечно, из нас получит те самые заветные 21%, даже близко скорее всего не будет, но тем не менее. На самом у меня по кредитке от Альфа вообще 39%, по кредитки РСБ 32%. Не так страшно.

Кредитный лимит

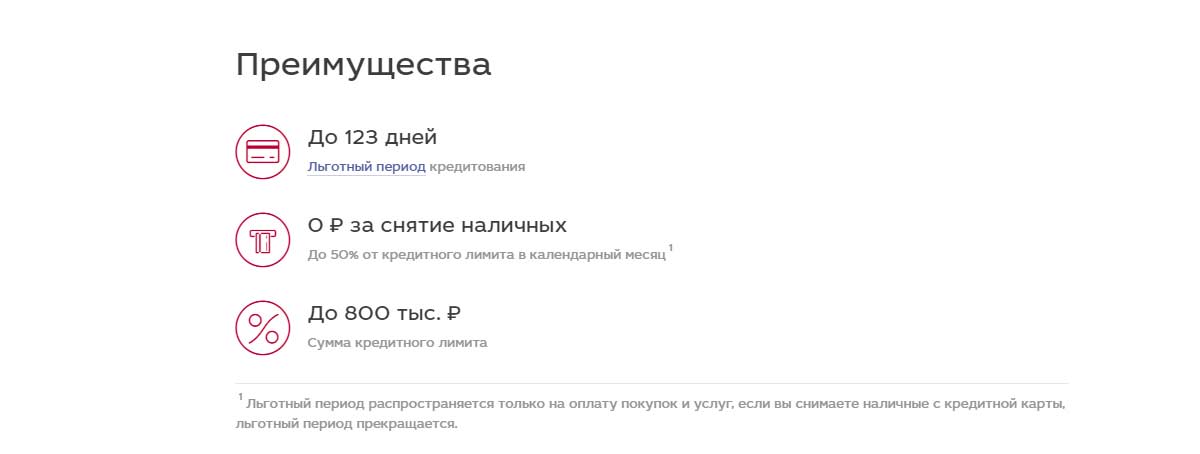

Вот чем отличается кредитка МКБ от банка Т.? Правильно, вторые пытаются затащить к себе, практически, всю часть населения, выдавая кредитки с лимитом в 5к студентам и не работающим. За всю историю обзоров кредитных карт, я понял одну простую вещь: многие банки отсеивают ненадежных заемщиков одним простым движением руки: высоким порогом вхождения по нижней планке кредитного лимита. Проще говоря, минимальный кредитный лимит по кредитной карте «Можно больше» составляет 30 000 рублей. Максимальный 800 0000 рублей. Об этом не сказано ни слова, но скорее всего официально не работающие граждане не смогут получить лимит свыше 100 000 рублей. Впрочем все как обычно.

А теперь перейдем к самому интересному… Льготному периоду

Льготный период кредитной карты МКБ «Можно больше»

Как вы уже догадались: льготный период составляет 123 дня. По факту у вас 4 месяца, цифры такие чистой воды маркетинговый ход.

Как, отчасти, маркетолог скажу, что такой подход достаточно интересный и позволяет с разных ракурсов подавать карту.

Льготный период, любой подразумевает само собой минимальный платежи.

И да, забыл добавить: на снятие наличных льготный период не распространяется.

Минимальные платежи

Минимальные платежи формируются уже через месяц после совершения покупки. И составляют они 5%+ проценты, если платеж уже не в льготном периоде. Только вот один момент, закидывать минималку очень плохая идея. Но вы это итак знаете. Про минимальные платежи по кредитным картам писал тута вот.

Ответы на частые вопросы о кредитке «Можно больше» от МКБ

Как заблокировать карту?

Для блокировки кредитки «Можно больше» от МКБ можно воспользоваться специальными сервисами кредитной организации:

- Отправить текст All на номер +7 (903) 767-26-67. Только в таком случае будут заблокированы все карты банка, и активировать их придется через операторов колл-центра или в отделении МКБ.

- Установить мобильное приложение банка, где выбрать нужную карту и нажать на кнопку «Заблокировать».

- Войти в интернет-банкинг МКБ, открыть вкладку с кредиткой «Можно больше» и выбрать опцию «Заблокировать».

- Прийти в отделение МКБ и попросить, чтобы операционист заблокировал кредитную карту. Будьте готовы предоставить паспортные данные.

- Позвонить на горячую линию МКБ и попросить о блокировке кредитной карты «Можно больше». Придется подтвердить личность, прежде чем операция будет выполнена.

Помните, что этим способом можно только временно заблокировать карту. Чтобы закрыть ее насовсем и прекратить действие кредитного лимита, необходимо написать соответствующее заявление в банке. И не забудьте попросить справку о том, что задолженности перед банком у вас нет, во избежание проблем.

Как снять деньги?

Снимать деньги с кредитной карты «Можно больше» легко в любом российском банкомате. Это делается без комиссии, если вы снимаете не более 50% от кредитного лимита в течение месяца (иначе комиссия – 2,9% + 290 рублей). Также если сумма снятия меньше 3000 рублей, нужно будет заплатить 250 рублей.

Чтобы получить денежные средства, достаточно:

- Найти банкомат.

- Вставить кредитную карту в картоприемник либо приложить ее к бесконтактному считывателю.

- Ввести ПИН-код от кредитки.

- Выбрать опцию «Снятие денег» и ввести необходимую сумму.

- Подождать, пока банкомат отсчитает купюры.

- Забрать кредитную карту, чек о выдаче наличных и деньги.

Важно! Помните, что при снятии денег из кредитного лимита вы теряете льготный период. Поэтому аккуратнее с наличными, если беспроцентный период вам важнее

Как увеличить кредитную карту?

Сотрудники банка рекомендуют обращаться с заявлением о расширении кредитного лимита не раньше, чем через три месяца использования банковской карточки. В противном случае заявку могут отклонить.

Чтобы повысить вероятность одобрения, рекомендуем выполнять следующие действия:

- Не допускать просрочек по любым займам, которые у вас есть в этом и других банках.

- Пользоваться другими услугами МКБ (держать деньги на вкладе, иметь дебетовую или зарплатную карту и т.д.).

- Активно тратить кредитный лимит, желательно хотя бы на половину.

Если быть активным клиентом и не допускать образования задолженности, то банк вполне может счесть вас благонадежным и расширить кредитный лимит.

Как пополнить?

Кредитную карту «Можно больше» легко пополнять разными способами:

- Переводить деньги с других карт в МКБ. В таком случае комиссии быть не должно.

- Отправлять средства с карт или счетов в других банках. Комиссия зависит от тарифов кредитной организации, из которой вы высылаете деньги.

- Пополнять счет через банкоматы МКБ или других банков. В зависимости от кредитной организации, которой принадлежит устройство, может изменяться и размер комиссии.

- Вносить наличные в отделениях Московского кредитного банка. Для этого достаточно пообщаться с операционистом.

Также можно пополнять кредитную карту с электронных кошельков, указывать ее в качестве счета для выплат в различных онлайн-сервисах по заработку и так далее. Но в таком случае будьте готовы заплатить высокую комиссию.

Как заплатить по карте?

Кредитка предназначена в первую очередь для платежей в физических магазинах. Использовать ее можно несколькими способами:

- Вставить кредитку внутрь терминала оплаты и ввести ПИН-код. Он потребуется для трат любого размера.

- Приложить карту к терминалу, если он оснащен бесконтактным считывателем. ПИН-код может не понадобиться, если покупка будет меньше 1000 рублей (лимиты на беспарольные покупки можно менять в личном кабинете).

- Внести реквизиты кредитной карты в приложения Samsung Pay, Apple Pay, Google Pay или Garmin Pay (последнее – только для карт Visa). После чего воспользоваться NFC-чипом в нужном устройстве, чтобы расплачиваться.

Условия использования кредитной карты МКБ

Заёмщик становится держателем кредитки от МКБ в случае наличия у него всех необходимых бумаг об одобрении и заявке. Лимит по сумме кредита определяется персонально для каждого клиента и зависит от его платежеспособности, при этом также учитывается и кредитная история.

Условия пользования картой

Условия пользования картой

В этом случае банк предоставляет универсальную кредитку, которая является картой «два в одном». Это значит, что её можно использовать и как дебетовую, и как кредитную.

- на оставшуюся денежную сумму на карте начисляется до семи процентов прибыли;

- воспользоваться наличными возможно как в банке МКБ, так и в банкоматах банков-партнёров в Российской Федерации и за её пределами;

- снятие наличными кредитных средств облагается комиссией в 3.9 %;

- снятие наличными собственных средств осуществляется без комиссии;

- сумма кредита заново становится доступной для заёмщика, если он полностью оплатил имеющуюся задолженность;

- клиент платит комиссию за изготовление для него именной карты. Размер такой комиссии составляет от 800 до 1200 рублей;

- если клиент потерял или повредил карточку, он может дважды восстановить её бесплатно. В третий раз изготовление карты обойдётся в 850 рублей (либо соответствующая сумма в другой валюте).

Владельцы кредиток могут пользоваться дисконтами до 20% в партнёрских торговых точках. Количество бонусов зависит от типа карты и условий акций. Чтобы получить скидку, достаточно предъявить пластиковую карту от МКБ с целью оплаты товаров или услуг. Бонусы не действуют в условиях распродажи.

Действие бонусов распространяется на приобретения в данных категориях:

Требования к заёмщикам

Для оформления кредита банк не требует предоставления залога или поручителя. Чтобы получить займ клиент должен соответствовать нескольким требованиям:

- Возраст не менее 18 лет.

- Наличие стабильного дохода.

- Регистрация и гражданство РФ.

- Регистрация работодателя в одном из регионов (Москва и область, Санкт – Петербург, Гатчина, Тверь, Ярославль и другие).

Из обязательных документов, которые требуются для заключения договора, Московский Кредитный банк запрашивает только паспорт гражданина РФ. Но следует понимать, что этого бывает недостаточно для принятия решения, и в таком случае заёмщику потребуется предъявить дополнительные бумаги. Их список уточнит кредитный специалист банка.

Плюсы и минусы кредитной карты «Можно больше» от МКБ

Кредитный продукт на рынке не слишком давно, но успел завоевать популярность несмотря на то, что это довольно спорная банковская карта со своими подводными камнями. Он сочетает в себе следующие преимущества и недостатки.

| Достоинства | Недостатки |

|---|---|

|

|

Как видно, эта кредитная карта на первый взгляд имеет привлекательные условия для снятия наличных – без комиссии и в любых банкоматах. Но по факту оказывается, что такие операции не только не попадают во льготный период, но и досрочно его прекращают. Это делает карту совершенно невыгодной для снятия наличных. Впрочем, большой кредитный лимит, не самая большая процентная ставка на рынке и минимальная стоимость годового обслуживания делают кредитку выгодной для онлайн и оффлайн-покупок. Главное – случайно не снять с нее деньги.

Общие условия пользования кредитными картами МБК

Данная кредитка предоставляется согласно следующих правил:

- Наибольший лимит заимствования зависит от вида выбранной клиентов карты.

- Беспроцентный период – 55 дней.

- Выпуск карточки – на бесплатной основе.

- Обслуживание – на бесплатной основе.

- Процентные ставки, начисляемые на собственные финансы – 6%.

- Cash back до 1% деньгами от объёма покупок, до 5% баллами по бонусной программе.

- Наименьший взнос в месяц – 5% от суммы основного долга и плюс начисленные проценты.

- Условия начисления штрафов и пеней: за превышение лимита 0,1% в день, за погашение долга с нарушением сроков 20% годовых от объёма просроченного долга.

- Бесплатное информирование на мобильный телефон.

Как активировать карту?

МКБ предусмотрел отдельную, упрощенную процедуру активации кредитки. Если у других банков приходится интуитивно пользоваться банкоматом, то, в случае с МКБ, всю информацию банк предоставит сам.

Выглядит процесс так: необходимо найти банкомат МКБ, затем выбрать опцию «Активация карты». Далее – вставьте карточку и введите пин-код. На телефон, привязанный к карте, придет смс с проверочным кодом. Введите его в специальное поле в банкомате, после чего карточка будет активирована.

Также можно активировать кредитку стандартным путем: вставить карту, ввести пин-код, а затем выбрать опцию «Узнать баланс». На телефон придет смс-сообщение с проверочным кодом, введя который активация успешно завершится.

Конечно, банк предусмотрел и другие способы активации: по телефону, онлайн через сайт или приложение, а также в офисе банка при непосредственном участии сотрудников МКБ. Но, по нашим представлениям, из всех этих способов проще и доступнее всего именно активация через банкомат.

Кредитная карта МКБ Gold Mastercard или Visa Gold

Лимит кредитной карты МКБ Gold Mastercard или Visa Gold составляет 500 тыс рублей с беспроцентным периодом до 55 дней на любые покупки и снятие наличных. Обслуживание бесплатное. 6% в год начисляются проценты на остаток собственных средств на кредитной карте. Карта также участвует в программах «Cash back» и «МКБ Бонус». Карта накапливает до 1% в рублях от суммы совершенных покупок и до 5% баллами МКБ Бонус, которые можно превратить в рубли.

Лимит кредитной карты МКБ Gold Mastercard или Visa Gold составляет 500 тыс рублей с беспроцентным периодом до 55 дней на любые покупки и снятие наличных. Обслуживание бесплатное. 6% в год начисляются проценты на остаток собственных средств на кредитной карте. Карта также участвует в программах «Cash back» и «МКБ Бонус». Карта накапливает до 1% в рублях от суммы совершенных покупок и до 5% баллами МКБ Бонус, которые можно превратить в рубли.

В случае истечения беспроцентного периода по кредиту, ставка составит 21% в год в рублях или 18% в год в валюте. Погашать кредит нужно ежемесячно, не менее 5% от суммы долга плюс проценты. Собственные деньги с карты снимаются бесплатно, а вот кредитные деньги с комиссией 4,9%, причем существует фиксированный минимум на сумму комиссии.

Если Вы превысите лимит карты, то будет начисляться неустойка в размере 0,1% в день. Если Вы не погасите задолженность по кредиту вовремя, то кредит будет расти по ставке 20% годовых от суммы задолженности.

Карта имеет чип безопасных платежей, бесплатное SMS-информирование, работает через интернет-банк МКБ Онлайн и мобильный банк МКБ Мобайл.

Владелец карты должен быть старше 18 лет, иметь стабильный доход (может быть пенсия). Адрес проживания по факту обязательно Москва или Московская область. Гражданство – РФ. Работодатель или его представить должен быть зарегистрирован в Москве или Московской области. При себе иметь паспорт и второй документ на выбор (список см. выше).

Программа «МКБ Бонус»

При безналичной оплате покупок кредитными картами «Московского кредитного банка» начисляются бонусные баллы, которые конвертируются в рубли по курсу 1:1.

Бонусы начисляются в следующих размерах:

- 0,5% на все покупки;

- 2% — за расходы на АЗС;

- 3% — при оплате в аптеках;

- 10% — за операции, проводимые с помощью мобильного банка или интернет-банкинга.

Дополнительные баллы начисляются за определенные действия клиента. Так, например, за размещение заявки на получение дебетовой карты можно получить дополнительно 50 бонусов, а за подачу анкеты на потребительское кредитование – 300 бонусов.

Накопленными баллами можно расплатиться за такси, в ресторанах и кафе, зоомагазинах, салонах парфюмерии и косметики. Кроме того, бонусы можно использовать для оплаты банковских комиссий или перевести их на цели благотворительности.

Услугу «МКБ Бонус» можно подключить при личном обращении в представительство банка или в личном кабинете онлайн.

Кредитные карты МКБ – удобный платежный инструмент, использование которого не всегда сопряжено с дополнительными затратами. При грамотном подходе можно периодически пользоваться деньгами банка, не заплатив при этом ни копейки.

Как правильно пользоваться картой «Можно больше»

Кредитная карта «Можно больше» имеет две особенности – длинный льготный период до 123 дней и кэшбек. Оба – с подводными камнями. Рекомендуем ознакомиться с описанием, чтобы знать, к чему готовиться. Иначе можно потерять деньги.

Льготный период до 123 дней – особенности работы

Льготный период по кредитной карте действует по календарным месяцам. Он подразделяется на четыре отрезка: три платежных, в течение которых можно совершать покупки, и один расчетный, до конца которого необходимо полностью погасить задолженность.

Особенность у этого продукта в том, что в один льготный период собираются все покупки, которые совершаются за время его действия. Новые траты не начинают собственный льготный период, а включаются в действующий. При этом растет сумма минимального платежа и конечной задолженности.

Важно! Льготный период на товары и услуги прекращается, если во время его действия снять наличные в счет кредитного лимита или провести другие операции, приравненные к снятию наличных. Разберем работу льготного периода по карте «Можно больше» на примере

Например, условный менеджер Василий решил купить компьютер. Он тратит 50 000 рублей на системный блок 14 июня. В этот момент начинается первый платежный период, который продлится до 30 июня. В этом месяце пока не нужно зачислять минимальный взнос в размере 5%. В следующем же месяце необходимо будет отдать 2500 рублей в качестве обязательного платежа

Разберем работу льготного периода по карте «Можно больше» на примере. Например, условный менеджер Василий решил купить компьютер. Он тратит 50 000 рублей на системный блок 14 июня. В этот момент начинается первый платежный период, который продлится до 30 июня. В этом месяце пока не нужно зачислять минимальный взнос в размере 5%. В следующем же месяце необходимо будет отдать 2500 рублей в качестве обязательного платежа.

Затем Василий понимает, что монитор нужно заменить на новый. На него он тратит еще 10 000 рублей 9 июля. В этот момент длится уже второй платежный период, который закончится 31 июля. Из-за этого минимальный платеж до конца месяца вырастает до 3000 рублей, потому что сумма долга выросла до 60 000 рублей.

Наконец, Василий решает, что нужно заменить клавиатуру и мышь, и тратит на них еще 6000 рублей 28 июля. Чем еще раз увеличивает сумму задолженности, попавшей в грейс-период: теперь клиент должен внести 3300 рублей до 31 июля, или со льготой придется распрощаться.

В августе Василий не совершает никаких покупок. Поэтому сумма его задолженности не увеличивается – это 62 700 рублей. Минимальный платеж, соответственно, составляет 3135 рублей. Ее нужно внести до 31 августа.

С сентября начинается расчетный период. До конца месяца Василий обязан внести 59565 рублей, чтобы не выпасть из льготного периода. В противном случае на оставшуюся непогашенной сумму задолженности будут начислены проценты.

Как работает кэшбек в «Можно больше»

Кредитная карта привязана к программе лояльности «МКБ Бонус». Она позволяет получать кэшбек за оплату товаров и услуг, что дает дополнительную выгоду.

Кредитка «Можно больше» имеет второй уровень привилегий в программе, что автоматически позволяет держателю выбирать две категории повышенного кэшбека и получить 2000 баллов в качестве приветственных. Но только после трат на 100 000 рублей в течение четырех месяцев с момента оформления карты.

Участие в программе лояльности позволяет возвращать от 1 до 5% от каждой покупки. Кэшбек 5% начисляется при тратах в повышенных категориях, которые клиент может выбирать сам из предложенных банком:

- АЗС;

- салоны красоты;

- такси;

- домашние питомцы;

- детские товары.

Категории месяца меняются ежеквартально, так что можно дождаться появления нужного пункта и пользоваться им. Любые другие операции дают 1% возврата от потраченной суммы. Также можно получить кэшбек от партнеров банка. Его размер может достигать 25% от траты. Можно набрать до 3000 баллов в месяц. Все лишние бонусы будут отсекаться.

Обратите внимание, что кэшбек баллами можно тратить только на компенсацию покупок стоимостью от 1000 до 5000 рублей, совершенных в прошлом месяце. Потратить их на текущие нужды не получится – придется копить и выбирать какую-то из трат, чтобы вернуть потраченные ранее деньги

В дальнейшем уровень в «МКБ Бонус» можно изменять в зависимости от других продуктов в банке и активности пользователя. Тогда и размер кэшбека, и прочие условия значительно улучшатся.

Как активировать и закрыть пластик?

Способов активации пластика много — через приложение или сайт банка, через горячую линию МКБ, в отделении и, наконец, через банкомат. Мы рассмотрим последний способ, т.к. он самый простой и популярный.

Найдите банкомат МКБ. Выберите раздел «Активация карты». Затем просто вставьте карту в банкомат, введите пин-код и код из смс, которое автоматически будет вам выслано. Готово — карта уже работает.

Закрыть карточку лучше всего в отделении банка, т.к. только там можно сразу получить справку об отсутствии претензий. Обратитесь к оператору с просьбой, сотрудник проверит, нет ли задолженностей у клиента. Если все в порядке, он за десять минут заблокирует пластик и аннулирует договор.

Карта «Метро»

Совмещает в себе средство для осуществления платежей и функции проездного на метро.

Карта «Метро» — это современный выгодный инструмент оплаты проезда в Московском метро, надёжное хранение денежных средств, все сопутствующие функции обычных платежных карт.

Кредитки с депозитным приложением имеют ряд значительных преимуществ для клиента:

- на оставшиеся деньги держателя карты возвращается до семи процентов годовых;

- за использование наличных денежных средств в банкоматах МКБ и банков-партнеров не взимается комиссия;

- беспроцентный период по займу достигает 55 дней (одновременно можно приобретать покупки и пользоваться наличными);

- рублевая ставка по процентам составляет от 24%, валютная – от 18% годовых;

- кредит оформляется в течение нескольких минут без участия поручителей и внесения залога;

- ограничение по кредиту составляет до 800 тысяч (в рублях, либо эквивалентная сумма в валюте);

- ежемесячная плата по кредиту равняется минимум 5% от суммы займа плюс процент за пользование кредитом;

- осуществлять погашение кредита возможно путем перевода денежных средств с карты другого банка;

- наличие большого выбора скидок для владельцев кредиток.

Остальные кредитные карты МКБ

Остальные кредитные карты МКБ

Преимущества и недостатки

Кредитку можно пополнять наличными деньгами, снимать их в банкоматах, рассчитываться ими по карте. Банковский продукт пригоден для платежей в интернете и мобильном приложении.

Условия пользования выявляют у кредитных карт неотъемлемые преимущества:

- Оформление без взимания комиссии.

- Клиент может выбрать продукт в любой платёжной системе.

- Продукт служит инструментом оперативного проведения расчётов.

- Особыми преимуществами признаны почти неограниченные в пространстве и времени возможности пополнения без уплаты комиссионного сбора со стороны кредитного учреждения. Перечислим все способы пополнения расчётной карты: по номеру карточного счёта или в офисе; с помощью виртуального приложения; переводом с карт всех финансовых организаций, при условии уплаты сбора; вывод средств с виртуальных кошельков на карту; через платёжное устройство или платежный терминал иного банка.

- Программа начисления баллов.

МБК даёт возможность участвовать в акциях платёжных систем. Безопасность транзакций застрахована специальной технологией. Из-за того, что продукт привязан к персональному мобильному номеру, воспользоваться мошеннику при её утере будет крайне сложно.

Продукт имеет некоторые недостатки:

- Снять деньги можно в пределах лимита в банковских устройствах.

- Высокие проценты по кредиту и комиссионные сборы за обналичивание средств.

Выбирая кредитку, следует изучить все предложения и взвесить свои возможности, чтобы впоследствии пользоваться кредиткой и получать от этого выгоду в виде баллов и бонусов.

Краткое резюме статьи

Кредитные карты позволяют держателю получать новые займы без дополнительных одобрений. Т.е. можно получить возобновляемую кредитную линию, всего лишь раз обратившись в банк и получив от него утвердительный ответ. Линейка продукции «МКБ» представлена всего лишь двумя предложениями – «Можно больше» и «Мир привилегий», но маленькое разнообразие не уменьшает ценность этих кредиток

Всего лишь 21% годовых в случае завершения льготного периода, чей срок равен 123 дням – чем не прекрасные условия пользования? Карты МКБ однозначно заслуживают того, чтобы их, по крайней мере, рассмотрели со вниманием

Как оформить кредитную карту?

Делается это так:

- Найдите продукт на сайте Московского кредитного банка либо сразу перейдите по прямой ссылке https://mkb.ru/personal/cards/credit-card. Изучите информацию и нажмите кнопку «Заказать».

- Заполните краткую анкету, указав все необходимые сведения о себе и карте. Основная информация — ФИО, номер телефона, размер кредитного потолка, серия и номер паспорта.

- Подтвердите отправку анкеты, при необходимости заполните дополнительные пункты в меню. В течение нескольких часов сотрудники организации рассмотрят заявку и вынесут решение по ней.

- Результаты рассмотрения Вам сообщат лично по телефону. В случае одобрения договоритесь о дате и времени встречи, чтобы сотрудник банка смог лично вручить Вам карту.

- Срок изготовления карты составляет 1-2 дня с момента одобрения. В назначенное время встретьтесь с сотрудником банка и заберите свой финансовый продукт.

Виды кредитных карт МКБ и условия пользования ими

Нужно заметить, что раньше, до 2017-го года, кредитные карты МКБ были представлены 6-8 предложениями в зависимости от политики банка и экономических условий в стране. Тарифы отличались друг от друга не только названиями, но и условиями пользования: процентной ставкой, стоимостью обслуживания и др.

Теперь же ассортимент значительно сузился: по состоянию на 2020 год, в Московский Кредитный Банк можно подать заявку только на одну кредитку из двух предложенных. Причем вторая карта сама по себе предлагается как дебетовая, а функция кредитного лимита является опциональной. Предложения называются так:

- Кредитная карта «Можно больше»;

- Дебетовая карточка с функцией овердрафта «Мир привилегий МКБ BP CLUB».

Теперь рассмотрим условия пользования ими.

«Можно больше»

Основной банковский продукт по части кредитов «револьверного» типа. Ее оформляют на следующих условиях:

- Открывается в одной из трех валют на выбор: российские рубли, доллары и евро;

- Платежная система – только Visa;

- Максимально возможный кредитный лимит – 800 000 рублей ;

- Распространяется кредитная карта МКБ с льготным периодом до 123 дней, а не 55 дней, как это принято в большинстве банков. Повышенный грейс-период является одним из главных преимуществ предложения МКБ;

- Снятие наличных бесплатно на общую сумму до 50% от установленного кредитного лимита (в месяц);

- По окончанию грейс-периода процентная ставка составит 21% годовых ;

- Начисляется кэшбек в размере 1% во всех категориях, 5% в специализированных и 25% в магазинах-партнерах;

- Стоит карточка 850 рублей в год .

Мир привилегий МКБ BP CLUB

Карта разработана главным образом для тех, кто желает заправляться топливом в сети «BP». К тому же кредитный лимит является скорее дополнительной, чем основной, функцией. По этой причине одобряют овердрафт далеко не каждому заявителю.

- Открывать карту можно только в рублях на базе национальной платежной системы «МИР»;

- Обслуживание стоит 999 рублей в год ;

- Максимальный лимит овердрафта – 800 000 рублей ;

- На остаток начисляется 5% годовых, если среднемесячная сумма на карте равна или превышает 50 000 рублей;

- Снятие наличных производится бесплатно в 6400 банкоматах Москвы и МО (подробнее смотрите на сайте МКБ);

- Услуги смс-информирования и интернет-банка предоставляются бесплатно;

- За покупки начисляется кэшбек 1-6%, который можно потратить на МАЗК «BP»;

- Льготный период не предусмотрен;

- Процентная ставка равна 21% годовых .