Как обменять доллары на рубли в сбербанке через банкомат

Содержание:

- Считаем комиссии и другие расходы

- Как через банкомат обменять доллары на рубли и наоборот?

- Комиссионные сборы

- Как банки устанавливают курс

- Что ещё помнить при оплате валютной картой

- Система налогообложения

- Инструкция для заработка на обмене валют в режиме онлайн

- Что такое обменные пункты, и принцип их работы?

- Менять через интернет-банк

- Как обменять валюту онлайн

- Порядок действий

- Какую валюту взять с собой?

- Менять через интернет-банк

Считаем комиссии и другие расходы

Цепочка покупка валюты на бирже получается слишком длинной и занимает несколько дней. Если делать все с нуля.

При действующем брокерском счете — несколько часов минимум.

Сколько мы можем сэкономить на этом? И стоит ли заморачиваться? Не проще будет ли обменять деньги в обычном банке. Просто и быстро. Без потери личного времени.

На бирже покупка и продажа валюты происходит лотами. 1 лот — 1000 у.е. Долларов или евро. Соответственно, минимальная сумма сделки составляет 1 000. И должна быть обязательно кратной этому числу: 2000, 3000, 5000.

Купить или продать 1200 или 1999 долларов не получится.

Дополнительные расходы и комиссии

За каждую операцию брокер взимает комиссию. Тарифы могут варьироваться в зависимости от брокера. У Открытия это — 0,035% от суммы.

Биржа берет — 0,01% от каждой сделки.

За вывод средств тоже придется заплатить — 0,02%.

Итого: сверху придется заплатить 0,035 + 0,02 + 0,01 = 0,065% от текущего биржевого курса.

Теперь сравним выгодность покупки на бирже по сравнению с выгодными обменниками на примере покупки 1 000 долларов.

На бирже, в стакане котировок лучшее предложение на продажу — 64,1575 рубля за 1 доллар. Покупка тысячи долларов обойдется в 64 157 рублей 50 копеек.

Плюс комиссии в совокупности заберут 41,7 рубля.

Итого: наши общие затраты за покупку и вывод $1000 составят — 64 199,2 рубля. Или 64,2 рубля за 1 доллар.

Сравниваем с лучшими предложениями банков. Смотрим на сайте банки ру.

И тут нас ждет сюрприз.

Курс обмена по лучшим 8 предложениям, не сильно отличается от наших затрат на бирже. И даже у некоторых он ниже.

Как же так?

Проблема в мониторинге. Иногда он показывает неактуальные данные. Не знаю с чем это связано. Или проблемы с обновлением или просто некоторые банки приплачивают, для показа «выгодных» курсов. Привлекать клиентов заманчивыми предложениями.

Но если перейти самостоятельно на любой из вышеуказанных «выгодных» банков. Там будут совершенно другие курсы обмена. Естественно менее выгодные.

Самое выгодное среди всех банков — это обмен в БКС банке по 64,27 рубля. Разница с нашими затратами при покупки через биржу всего 7 копеек. А дальше идет в сторону повышения. + 10, + 20, 25 копеек.

Для примера, разница в обмене долларов с биржей по сравнению с крупнейшими банками (Сбербанк — 65,88, ВТБ — 65,10, Открытие — 65,65 рубля за доллар) — составляет 1,68; 0,9; 1,45 рублей соответственно.

Как через банкомат обменять доллары на рубли и наоборот?

Главный плюс способа — относительная простота даже для людей, далеких от технологий, а также отсутствие необходимости предъявлять документы для подтверждения личности. Минус заключается в том, что в банкомате может отсутствовать необходимая сумма наличности. Кроме того, не все аппараты самообслуживания поддерживают возможность обмена валют.

Помимо банковской карты, открытой в рамках платежных систем Visa или Mastercard, понадобится также специализированный банкомат. Его называют «обменник». Это актуально для тех случаев, когда нужно переводить рубли в иностранную наличность.

Для этого:

- Найдите специализированный банкомат. Это можно сделать, воспользовавшись поиском на главной странице банка или введя запрос «обмен валют» в GoogleMaps или ДубльГИС;

- Укажите, какую именно операцию вы хотите совершить;

- Вставьте карту, на которой имеются деньги, в банкомат и введите пин-код. Если хотите обменять российскую валюту в иностранную сразу в наличной форме, не вставляйте карту, а сразу вносите купюры пачкой в банкомат;

- Нажмите «Готово». Аппарат выдаст вам деньги.

Отдельно нужно заметить, что если вы хотите обменять иностранные деньги на российские, необязательно искать специализированные терминалы. Самый обычный банкомат Сбербанка способен автоматически конвертировать валюту по внутреннему курсу, если вы запросите выдать наличность. Однако, будьте готовы к очень невыгодному курсу и комиссиям, если карта, с которой снимаются деньги, выпущена не в российском Сбербанке.

Максимальный объем обмениваемых денег — 15000 рублей за одну операцию. Обойти ограничение невозможно, т.к. это свойственно не только Сбербанку, а в целом банковской системе России по причине внесения правок Правительством в законодательство РФ.

Комиссионные сборы

Есть и другие специфические моменты в оплате рублёвой картой товаров на заграничных площадках.

Важно! Покупка, совершаемая за рубежом, сопровождается уплатой комиссии не только банку, но и платёжной системе. Примечание 3

МастерКард для себя комиссионный сбор не взимает. В то же время Виза имеет определённые условия по комиссии в зависимости от класса карты: чем она выше уровнем, тем меньше сбор

Примечание 3. МастерКард для себя комиссионный сбор не взимает. В то же время Виза имеет определённые условия по комиссии в зависимости от класса карты: чем она выше уровнем, тем меньше сбор.

Рассмотрим пример. Для продукта Визы комиссионный сбор за конвертацию валюты определён следующий:

- карты Infinite – 0,75%;

- Platinum и Signature – 1%;

- пластик Gold – 1,5%;

- карты моментальной выдачи Electron Classic и Momentum – 2%.

Условия время от времени изменяются, поэтому имеет смысл отслеживать их на сайте Сбербанка и в личном кабинете веб-банкинга.

Примечание 4. Карты Visa Electron больше не выпускаются, однако на февраль-месяц 2019 года ещё есть обладатели продуктов, полученных почти три года назад и ещё имеющих пару месяцев срока действия.

Важно! Результат по предоплате всё равно зависит и от карточного счёта, и от счёта приобретения. Для лучшего понимания механизма конвертации стоит рассмотреть вопрос на примере карт разных валют

Для лучшего понимания механизма конвертации стоит рассмотреть вопрос на примере карт разных валют.

Примечание 5

Когда внимательный пользователь обращает внимание на курсы покупки/продажи валюты, он замечает, что продажа идёт по более дорогому курсу в сравнении с покупкой. Это – залог выгоды, получаемой Сбербанком по конвертации валюты при покупках на зарубежных площадках

Рублёвые карты

Большая часть граждан России отдаёт предпочтение рублёвым картам, что и не удивительно – ими можно расплачиваться как на российской территории, так и за границей.

В случае с рублёвой картой конвертация будет сопровождаться применением сразу трёх валют:

- долларов и евро – в зависимости от платёжной системы;

- рублей (национальной российской валюты);

- валюты оплаты.

Примечание 6. Проводить оплату рублёвой картой можно не только в уже упомянутых деньгах, но и, например, в юанях, турецких лирах, фунтах стерлингов и пр. Тогда процесс будет выглядеть так: рубли трансформируются в валюту платёжки, а та в свою очередь в валюту оплаты.

Долларовые

Сбербанк предоставляет возможность заказать и получить не только рублёвую карту, но и долларовую. Всё зависит от предпочтений клиента.

Плюс в том, что оплата долларами за рубежом таким пластиком не будет сопряжена с конвертацией – значит, и комиссии тоже не будет. Но при оплате в другой валюте конвертация на месте: доллары переводятся в валюту платёжки, затем происходит перевод в валюту оплаты.

Владельцы Visa имею дело с конвертацией один раз, поскольку её основная валюта – доллары. Держатели карт МастерКард вынуждены дважды пережить конвертацию: доллары в евро, евро в валюту оплаты.

Евро

Хотя Виза использует в качестве основных денег доллары, есть варианты, использующие евро. Сбербанк даёт клиентам право выбрать между картами Visa и MasterCard в общеевропейской валюте.

Конвертация тут происходит так:

- при оплате в евро перевод не нужен;

- при оплате в другой валюте (в тех же долларах) перевод происходит единожды для Визы, то же и для МастерКард;

- в случае оплаты рублями или ещё какими-то национальными денежными единицами перевод двойной (для Visa – из евро в доллары, из долларов в валюту приобретения).

На первый взгляд всё кажется несколько запутанным. На самом деле ничего сложного. Просто нужно держать в голове валюту своей карты и то, в каких деньгах происходит операция. Тогда никаких сложностей с пониманием того, сколько раз произойдёт конвертация, и какую комиссию придётся заплатить, не возникнет.

Это интересно: Коды авторизации Сбербанка — расшифровка

Как банки устанавливают курс

Перед покупкой или продажей валюты лучше знать, за счет чего образуется курс на обмен валюты в банке.

Схема простая. Центробанк ежедневно публикует официальный курс доллара. Думаете банки ориентируются на него? И исходя из текущих котировок, устанавливают свои значения. Продают чуть дороже. Покупают, чуть дешевле. Накидывая свой интерес в виде долей процентов (или процентов).

Курс ЦБ — это просто некий ориентир. Реальная цена может отклоняться от официальной, установленной ЦБ.

Банки берут значения доллара и евро с валютного рынка. Но об этом ниже.

Возьмем топовые банки и сравним размер накидываемой ими копеечки при обмене валюты (долларов).

Текущий курс доллара — 62,34 рубля (на момент написания статьи).

| Банк | Курс в банках | Наценка банка | ||

| Покупка | Продажа | Покупка | Продажа | |

| Сбербанк | 61,29 | 64,41 | 1,05 (+1,7%) | 2,07 (+3,3%) |

| ВТБ | 60,55 | 64,05 | 1,79 (2,9%) | 1,71 (2,7%) |

| Открытие | 60,98 | 63,70 | 1,36 (2,1%) | 1,36 (2,1%) |

| Альфа-банк | 60,97 | 63,72 | 1,37 (2,2%) | -1,38 (2,2%) |

Получаем, при обмене крупный банк зарабатывает в среднем 2-3%.

Более мелким банкам, чтобы конкурировать, приходится снижать собственный обменный курс (1-2% и ниже).

Сбербанк по тарифам наверное вне конкуренции. Они выше всех.

Размер обменного курса может отклоняться в большую сторону в разные периоды времени от официального, даже в пределах одного банка.

- На выходные, праздничные дни и нерабочее (вечернее, ночное) время — курс всегда выше. Менее выгодные для клиентов. Таким образом банк страхуется от форс-мажорных обстоятельств, которые могут произойти. Банальное резкое изменение ЦБ официального курса. Поэтому выгоднее всегда брать валюту в рабочие дни.

- Во время резкого или продолжительного изменения курса (роста или падения), банки всегда увеличивают свой процент за обмен. Комиссии реально могут увеличиваться в разы. Такое уже было, когда рубль взлетал с 30 до 70-80 рублей. Банковский интерес за обмен достигал +5-10% от официального курса.

Что ещё помнить при оплате валютной картой

Предположим, ты купил в Риме духи за 100 евро и заплатил рублёвой картой. На момент покупки евро стоил 70 рублей. По прикидкам, с карты должно списаться 7000. Через некоторое время — упс, с карты списали 7100 рублей. Почему?

Безналичная оплата работает так: ты пробиваешь покупку, и кажется, что деньги ушли со счёта, но на самом деле они не списываются сразу, а лишь «замораживаются». Это называется авторизацией. Окончательное списание или транзакция происходит в течение 5–7 дней с момента операции. За это время курс мог поменяться как в большую, так и в меньшую сторону.

Если списали 7 100 рублей, значит, евро на момент списания стоил 71 рубль. А вот если бы курс упал, и евро стоил бы 69 рублей, то с карты списали бы 6900 рублей.

Ты проверяешь мобильное приложение: карта активна, деньги на ней есть. Но терминал упорно её не принимает. Что не так-то? Банкоматы и терминалы сверяют пин-код, который ты ввёл, с пин-кодом, заданным при онлайн-активации. Но есть и офлайн-пинкод. Если до выезда за границу ты не пользовался валютной картой, то пинкод на неё не записан, поэтому и возникает ошибка. Чтобы не попасть в такую ситуацию, проведи пару операций с картой до отъезда. Самое элементарное — запрос баланса. Для надёжности запроси баланс дважды. Офлайн-пинкод запишется на карту, и проблем не возникнет.

Система налогообложения

Налоги на разных режимах отличаются, и это касается и дохода от обмена валюты. Мы будем говорить только про общую систему и упрощенку, потому что на них налог зависит от дохода.

Для обеих систем есть два общих правила: пересчитывать при покупке валюту в рубли и платить налог с положительной курсовой разницы.

Когда покупаете валюту, нужно ее пересчитать в рубли по курсу Центробанка, чтобы отразить доход от сделки в отчетности и учесть при расчете налогов. Купили тысячу долларов, курс Центробанка 65 рублей за доллар, значит, рублевый эквивалент будет 65 000 рублей.

Предприниматели на упрощенке и общей системе платят налоги с положительной курсовой разницы:

Александр купил тысячу долларов по курсу 60 рублей за доллар. А курс Центробанка на момент покупки был 63 рубля за доллар. Александр пересчитал валюту в рублевый эквивалент и получил разницу в 3000 рублей. Это его доход, с него платит налог вместе со всеми другими налогами.

Доход с курсовой разницы считается «внереализационным доходом». Статья 250 Налогового кодекса — о внереализационных доходах

Это общие правила для упрощенки и ОСН. Дальше по-разному: если из-за курсовой разницы получается убыток, на общем режиме можно списать его в расходы, а на упрощенке нет. Зато на УСН есть другие плюсы — об этом чуть ниже.

Инструкция для заработка на обмене валют в режиме онлайн

В этом нет ничего сложного. Главное в заработке на обмене валют — усидчивость и быстрая реакция. Вот что тебе нужно сделать, чтобы начать зарабатывать на курсах валют:

1. Зарегистрируйся в платёжной системе или воспользуйся банковской картой для совершения переводов в онлайн-обменник. Помни, что за большинство банковских операций взимается комиссия.2. Зарегистрируйся в онлайн-обменнике. Можешь выбрать 100btc.pro, так как минимальная комиссия этого сервиса сравнительно небольшая — 2 доллара, а все обмены сопровождаются оператором, что обеспечивает безопасность переводов.3. Открой удобную тебе биржу и следи за изменениями курсов валют. Некоторые сервисы обмена имеют встроенные инструменты мониторинга, но информация в них не всегда предоставляется в режиме онлайн, так что лучше пользоваться биржами вроде EXMO и LocalBitcoins.4. Начинай торги при появлении выгодных условий, а именно при повышении или снижении курсов, при которых валютные операции окупят комиссию при конвертации и выводе.5. Выводи часть средств. Но старайся оставлять большую часть суммы для дальнейших торгов. К примеру, ты зашёл с 1 000 долларов и после сделки получил 1 200 долларов. В таком случае оставь на счету 1 100 долларов, выведя только 100 долларов. Чем больше банк, тем выше прибыль — мы говорили об этом ранее. Кроме того, с ростом суммы ставка комиссии может снижаться, поэтому выгоднее выводить одну крупную сумму, чем несколько мелких.

Запомни, обмен валют — это то дело, где нельзя медлить, но и спешить — тоже. Здесь нужно прорабатывать навыки буквально до рефлексов, чтобы уметь вовремя сыграть на скачке курса.

Что такое обменные пункты, и принцип их работы?

Обменные пункты – это место, где можно совершить необходимую валютную операцию. Они представлены, как в виде специализированных пунктов, размещенных в различных точках города, так и могут находиться в зданиях банков.

Пункты по обмену валют оснащены всеми необходимыми техническими устройствами, в том числе и детекторами валют для определения подлинности денежных знаков. Что касается рабочего персонала, то каждый работник, прежде чем приступить к выполнению профессиональных обязанностей проходит специальное обучение.

Каким образом банки определяют курс конвертации?

В основе всех обменных операций лежит официальный курс валюты, который устанавливает Центральный Банк. Это значение в свою очередь, складывается исходя из торгов на валютной бирже.

Как известно, банки получают свою прибыль на разнице между покупкой и продажей. Поэтому решить, каким будет предложение, целиком лежит на плечах самого финансового учреждения. Курсы устанавливаются исходя от спроса и предложения, они могут превышать официальный в несколько раз, но станут ли клиенты конвертировать при этом?

Еще один фактор, который может повлиять на курс конвертации – это потребность в валюте самого банка. Например, если финансовому учреждению необходимы Доллары США, то он может установить курс продажи валюты самым высоким среди всех конкурирующих учреждений. При таких обстоятельствах, с большей вероятностью клиенты станут обменивать именно у них.

Менять через интернет-банк

Не во всех, но во многих банках курсы в интернет-банке выгоднее, чем для наличных операций в кассе. Объясняется это просто: во-первых, банку не нужно тратить ресурсы на физическую доставку денег в отделение, плюс в этом процессе не затрачивается время сотрудников банка. По той же причине кредитные организации готовы предлагать повышенные ставки по вкладам, открытым удалённо.

Во-вторых, банку будет быстрее и удобнее изменять курс в интернете в случае резких скачков на валютном рынке, нежели в своих отделениях. «Таким образом он снижает свой валютный риск и может позволить себе установить меньший спред. Ему не надо волноваться, что рынок внезапно пробьёт его курс и у него успеют купить много валюты по убыточной для банка цене», – объясняет Владимир Кущев.

Перед тем как идти в банк, чтобы купить или продать валюту, лучше уточнить – не будет ли это выгоднее сделать онлайн. При этом в интернет-банке курс может быть выгоднее курса в кассе, а может быть и наоборот, предупреждает Станислав Макаров. Это может быть связано с тем, что курс в интернет-банке действует один на всю Россию, а в отделениях отличается в зависимости от региональной специфики.

Перед покупкой валюты в личном кабинете не лишним будет убедиться, что банк обязуется провести операцию по курсу, который действовал на момент подачи заявки.

«Операцию необходимо подтверждать. И в поручении должен быть зафиксирован курс, по которому пройдёт конвертация», – говорит начальник отдела казначейских рисков и трансфертного ценообразования ВТБ 24 Владимир Кущев.

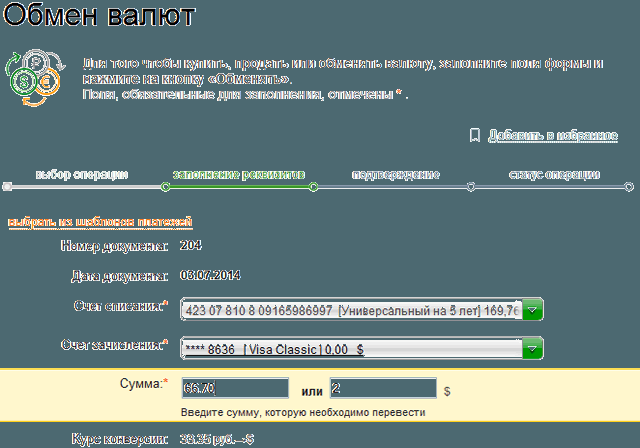

Как обменять валюту онлайн

Если Вы хотите купить, продать или обменять одну валюту на другую между Вашими счетами или картами через систему Сбербанк ОнЛайн, то выполните следующие действия:

- В поле «Счет списания» укажите из выпадающего списка счет или карту в той валюте, которую хотите продать или обменять.

- В поле «Счет зачисления» укажите из выпадающего списка счет или карту в той валюте, которую хотите купить или получить в результате обмена.

- В поле «Сумма» введите сумму, которую Вы хотите обменять. В результате в соседнем поле появится сумма зачисления в соответствующей валюте.

Ниже отображается курс конверсии, и схематично показан перевод одной валюты в другую. Валюта счета списания и валюта счета зачисления заполняются автоматически.

Если операция выполняется по льготному курсу, то Вы увидите льготный курс конверсии, обычный курс конверсии и Вашу выгоду от совершения операции по льготному курсу.

В результате Вы перейдете на страницу просмотра автоплатежа (регулярной операции), а созданный автоплатеж будет отображаться в списке Ваших регулярных операций в личном меню на вкладке Мои автоплатежи.

Обратите внимание: для перевода денег на карту создание автоплатежа (регулярной операции) недоступно. Внимание! Переводы денег с кредитной карты запрещены

Перевести денежные средства на кредитную карту можно только с дебетовой карты. Переводы с вклада допускаются только в том случае, если условия вклада позволяют списание средств

Внимание! Переводы денег с кредитной карты запрещены. Перевести денежные средства на кредитную карту можно только с дебетовой карты

Переводы с вклада допускаются только в том случае, если условия вклада позволяют списание средств.

Внимание! Перевод иностранной валюты возможен только на карты, которые оформлены на Ваше имя. При расхождении валют счетов карт операция производиться по курсу Банка

Карты должны быть выпущены в пределах одного территориального банка Сбербанка.

Порядок действий

Для того чтобы обменять денежные средства, клиенту банка потребуется пройти процедуру идентификации личности, заполнив анкету, форма которой установлена Центробанком. До вступления в силу изданного Центробанком РФ Положения № 499-П, обязанность по предоставлению персональной информации ложилась на граждан, совершающих операции с валютой, сумма которой превышала 600 000 в рублевом эквиваленте.

С наступлением 2021 года заполнять анкету должны все клиенты банка, желающие обменять иностранные деньги в размере 15 000 рублей и более. Кроме того, для совершения операции потребуется предъявить паспорт.

Заполнять анкету самостоятельно клиенту не потребуется: с его слов за него эту процедуру должен произвести сотрудник банковского учреждения. Об этом говорится в разъяснениях, данных Центробанком сразу после вступления в силу Положения № 499-П. По словам представителя ведомства, законодатель не обязывает физических лиц самостоятельно фиксировать все личные данные, необходимые банку, заполняя анкеты, опросные листы и тому подобные средства для сбора информации.

Состав вопросов, ответы на которые должен дать гражданин, совершающий валютную операцию, может варьироваться в зависимости от суммы средств, подлежащих обмену, наличия у него банковских вкладов, постоянного места работы и других факторов, оценку которым дает банковская организация.

В перечень стандартных вопросов анкеты входят:

- Ф.И.О. клиента банка;

- сведения о целях, для достижения которых заявитель производит обмен валюты;

- информация о финансовом положении гражданина и его деловой репутации;

- данные об источнике происхождения денежных средств;

- в том случае, если в результате проведения обменной операции выгоду получает третье лицо, необходимо указать информацию о нем;

- паспортные данные заявителя (в том числе, сведения о регистрации гражданина и дате выдачи документа);

- в некоторых случаях банковская организация может запросить у клиента справку 2-НДФЛ для подтверждения легальности получаемых им доходов.

Наибольшие затруднения при заполнении анкеты у граждан вызывает пункт, требующий внесения сведений о финансовом положении гражданина и его деловой репутации. Более того, не все сотрудники банковских учреждений располагают точной информацией о том, какие данные необходимо указать при ответе на данный вопрос.

В качестве информации о финансовом положении рекомендуется указывать сведения о среднем размере официального заработка заявителя (эти данные можно подтвердить, представив справку 2-НДФЛ). Вопрос о том, что указывать в графе «Деловая репутация» при заполнении анкеты физическим лицом, до сих пор остается открытым.

Стоит отметить, что такую идентификацию необходимо пройти только один раз – при первичном обращении в банковскую организацию. Если заявитель ранее являлся клиентом банка или заполнял подобную анкету, все вышеперечисленные сведения остаются в базе данных учреждения и при повторном обмене валюты автоматически предоставляются сотруднику, производящему конвертацию.

Несмотря на то, что ужесточение правил обмена валюты чиновники объясняют необходимостью усиления контроля над отмыванием денег, многие аналитики полагают, что внедрение подобной меры обусловлено необходимостью поддержки рубля и защиты его от дальнейшего обвала. Необходимость заполнения анкеты снизит активность людей, обменивающих валюту с целью приумножения своих накоплений, сохранив тем самым баланс между спросом и предложением на российскую валюту.

Нововведение коснется только тех граждан, которым необходимо обменять сумму, превышающую 15 000 рублей. В том случае, если сумма обмена будет меньше указанной цифры, процедура конвертации валюты останется прежней.

Как вам статья?

Какую валюту взять с собой?

Если вы не собираетесь рассчитываться карточкой и и вам все равно какую валюту покупать, тогда предпочтительней взять с собой доллары, их принимают везде в банках, обменниках и при оплате наличными. Второй по полярности валютой в Турции считается евро. Курортная зона (например: Анталия или Кемер) принимает одинаково хорошо обе международные валюты. Хотя в Сиде, Даламане, Бодруме, Фетхие или Мармарисе больше любят евро.

Скажем так: курорты Средиземного моря больше любят доллары, а курорты Эгейского – предпочитают евро.

Если вы предполагаете поездку в глубинку страны, то целесообразней запастись местной  валютой – лирами. В некоторых курортных городах Турции (Анталия, Мармарис, Сиде, Алания, Кемер), местные жители в качестве оплаты, принимают рубли или гривну. Однако не всегда курс обмена этих валют выгоден для вас. Предпочтительней менять валюту других стран в банках или обменниках.

валютой – лирами. В некоторых курортных городах Турции (Анталия, Мармарис, Сиде, Алания, Кемер), местные жители в качестве оплаты, принимают рубли или гривну. Однако не всегда курс обмена этих валют выгоден для вас. Предпочтительней менять валюту других стран в банках или обменниках.

Деловая часть страны (Стамбул или Анкара) предпочитает иметь дело с «родной» валютой. Но заранее (у себя в стране) не всегда выгодно обменивать доллары на лиры, зачастую в таких крупных и деловых городах как Стамбул курс обмена валют выгодней для вас.

В любом случае, какая бы ни была валюта у вас на руках, позаботьтесь о том, чтоб было как можно больше мелких купюр: кому на чай оставить, а кому сдачу дать, заплатить за кофе или проезд в транспорте и так далее. Наиболее мелкой купюрой в долларах – купюра достоинством 1$, в евро – 5€. Соответсвенно, выгодней иметь на руках мелкие доллары.

Турецкая лира за пределами своей страны не популярна, поэтому обменивайте денег ровно столько, сколько вам потребуется на территории Турции.

Имейте ввиду: в мелких магазинах или на базаре не показывайте продавцу наличие у вас крупных денег в долларах или евро. Продавец из кожи вон вывернется, но заставит вас купить всего и побольше. Либо безбожно станет врать, что с 50$ у него ну никак нет сдачи.

Помимо наличных денег рекомендуем взять с собой одну-две пластиковых карты. По ним не всегда выгодно напрямую рассчитываться в Турции, но наличие денег на карте поможет при незапланированных тратах.

Помимо наличных денег рекомендуем взять с собой одну-две пластиковых карты. По ним не всегда выгодно напрямую рассчитываться в Турции, но наличие денег на карте поможет при незапланированных тратах.

Для сведения: в южной части Турции в разных городах стоят банкоматы «Сбербанка» России, где вы свободно сможете снять нужную вам сумму без грабительских процентов местных «чужих» банков.

Также, не рекомендуем вам проводить какие-либо операции с карточкой в банкомате вечером в Турции. Часто бывает, что банкомат «сьедает» карточку и потом вернуть её практически нереально. Кстати, для этого (в том числе) и следует брать с собой ещё одну пластиковую карточку.

Максимальную сумму которую можно снять за один раз в банкомате – 400$ или 350€.

Менять через интернет-банк

Не во всех, но во многих банках курсы в интернет-банке выгоднее, чем для наличных операций в кассе. Объясняется это просто: во-первых, банку не нужно тратить ресурсы на физическую доставку денег в отделение, плюс в этом процессе не затрачивается время сотрудников банка. По той же причине кредитные организации готовы предлагать повышенные ставки по вкладам, открытым удалённо.

Во-вторых, банку будет быстрее и удобнее изменять курс в интернете в случае резких скачков на валютном рынке, нежели в своих отделениях. «Таким образом, он снижает свой валютный риск и может позволить себе установить меньший спред. Ему не надо волноваться, что рынок внезапно пробьёт его курс и у него успеют купить много валюты по убыточной для банка цене», – объясняет Владимир Кущев.

Так что перед тем, как идти в банк, чтобы купить или продать валюту, лучше уточнить – не будет ли это выгоднее сделать онлайн. При этом в интерне-банке курс может быть выгоднее курса в кассе, а может быть и наоборот, предупреждает Станислав Макаров. Это может быть связано с тем, что курс в интернет-банке действует один на всю Россию, а в отделениях отличается в зависимости от региональной специфики.

Перед покупкой валюты в личном кабинете не лишним будет убедиться, что банк обязуется провести операцию по курсу, который действовал на момент подачи заявки.

«Операцию необходимо подтверждать. И в поручении должен быть зафиксирован курс, по которому пройдёт конвертация», – говорит начальника отдела казначейских рисков и трансфертного ценообразования ВТБ 24 Владимир Кущев.