Проверяем онлайн, есть ли кредиты на человеке?

Содержание:

- Как проверить кредитные долги другого человека

- Бывают ли ошибки в кредитной истории

- Что делать, если мошенник оформил кредит на ваше имя?

- Зачем банку кредитная история?

- Проверка документов

- Что делать, чтобы не попасть в такую ситуацию

- Как проверить наличие кредитов

- Обратиться в сервисы онлайн-проверки кредитной истории

- Можно ли проверить наличие кредитов у другого человека

- Что такое скоринговый коэффициент?

- Зачем скоринговый коэффциент нужно знать любому человеку?

- Сбербанк России

- Что делать, если нашелся «чужой» кредит

- Что такое кредитная история и зачем она нужна?

- Важно!

- Часто ли мошенники обманывают людей

- Как уберечься от мошенников

- Как злоумышленники оформляют кредитные займы на жертв

- Заключение

Как проверить кредитные долги другого человека

Согласно законодательству РФ для проверки чужих долгов существуют такие возможности:

- Обратиться к человеку с просьбой о такой проверке и предоставлении затем информации из Бюро кредитных историй. Единожды в год эта процедура делается бесплатно.

- Получить от человека заверенную нотариусом доверенность на право проверки, узнать его код субъекта кредитной истории. Через сайт Центробанка выяснить, в каких бюро находится информация, и отослать туда запрос, приложив полученную доверенность.

Такая проверка предполагает оплату не только услуг нотариуса, но и БКИ. Каждое бюро само определяет сумму комиссии.

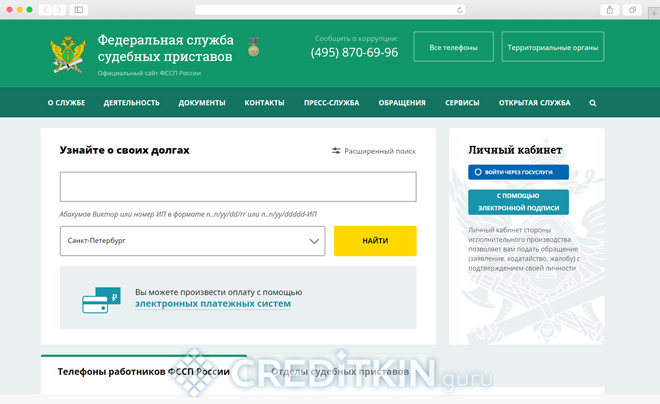

В случае, если у человека имеется просрочка по выплате долга, и по этому факту против него возбуждено дело, информацию можно найти на ФССП http://fssprus.ru/.

Выбрав последовательно опции «Информационные системы» и «Банк данных исполнительных производств», а затем, введя прописку, имя, фамилию, отчество (желательно) и дату рождения, можно получить интересующие сведения.

Других способов проверки нет, т.к. информация о персональных данных защищена законом, данный запрет распространяется также на ближайших родственников – мужа, жену, родителей, детей.

Бывают ли ошибки в кредитной истории

К сожалению, ошибки в нашей жизни возможны везде, и кредитная история не является исключением. В прессе можно часто встретить ситуации, когда у добропорядочного заемщика, который всегда все выплачивал вовремя, обнаруживается испорченная история. Причины у этого казуса бывают следующие:

- Кредитную историю не успели обновить. Подождите, возможно еще не истек пятидневный срок после выплаты вашего долга.

- Не закрыли кредитную карту. Если Вы выплатили кредит по карте, то ее необходимо аннулировать. За простое обслуживание кредитки могут начисляться проценты и это выльется вам в кругленькую сумму денег. Так что если вы не пользуетесь кредитной картой, то лучше закрыть ее.

- На счету имеется задолженность. Думаете, что давным давно закрыли долг перед банком? Вдруг оказывается, что нет. Возможно оставалась какая-то незначительная сумма за страховку или какая-то комиссия.

- Ошибка кредитного менеджера. Никто не отменял человеческий фактор. Кто-то мог просто допустить опечатку и подпортить вам кредитную историю. Также вашу информацию могли заполнить от однофамильца. В результате к вам попадут данные о долге другого человека.

- Несуществующий кредит. Такое бывает, когда банк одобряет займ человеку и торопиться отправить информацию об этом в БКИ. Но пользователь просто решил не пользоваться услугой банка и нашел выход со своего положения самостоятельно. В БКИ эта ситуация будет считаться как непогашенный кредит.

Что делать, если мошенник оформил кредит на ваше имя?

Если на ваше имя был оформлен кредит (1 — 2 месяца назад и более), то представители банка свяжутся с вами, чтобы сообщить о наличии долга и необходимости внести оплату. Не паникуйте, а узнайте адрес отделения и отправьтесь туда с паспортом.

В банке необходимо поговорить с директором отделения и объяснить, что кредит на ваше имя был оформлен мошенниками. После чего, написать заявление с претензией. Если паспорт уже переоформлен, то к заявлению необходимо приложить ксерокопию ваших новых данных. Далее, с заявлением нужно идти в отделение полиции, где необходимо составить в двух экземплярах ещё одно заявление о факте мошенничества. Один экземпляр которого, нужно отнести в банк, после чего обычно учреждение идет навстречу клиенту и «замораживает» кредит. Вполне возможно, что вас могут еще несколько раз вызывать в банк для того, чтобы доказать, что кредит оформляли не вы.

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Проверка документов

После одобрения заявки банк просит клиента предоставить пакет документов (для каждого кредита он свой). Например, для потребительского кредита обычно достаточно паспорта и справки о доходах, для кредитной карты паспорта и пенсионного или водительского удостоверения, а вот для ипотеки пакеты документов более внушительные. Юристы банка проверяют подлинность всех документов и справок. Сотрудники банка могут позвонить заёмщику домой или на работу, чтобы проверить информацию в анкете. Если у вас есть супруг/супруга, банк может позвонить ему/ей, чтобы согласовать выдачу кредита, ведь по закону имущество (в том числе и долги) мужа и жены считаются общими. При выдаче крупного займа банк может также учитывать, выплачиваете ли вы алименты, ухаживаете ли за недееспособными родственниками, насколько рискованная у вас профессия, как часто вы меняете работу и т.д. Поэтому конечное решение по кредиту принимается не сразу, а рассмотрение документов может затянуться н несколько дней.

Что делать, чтобы не попасть в такую ситуацию

Всегда держите свой паспорт при себе и не передавайте его неизвестным вам лицам. Некоторые МФО запрашивают у своих клиентов скан паспорта или фотографию с паспортом у лица.

Внимание! Не нужно предъявлять паспорт и его копию в подозрительной компании, а также не осуществляйте ксерокопии у неизвестных вам людей. Не стоит хранить документы в облачных хранилищах, так как хранилище могут взломать

Не стоит хранить документы в облачных хранилищах, так как хранилище могут взломать.

Не забывайте один раз в год проверять свою КИ, это на случай, чтобы раньше времени увидеть кредит, который вы не оформляли. Это нужно сделать до момента, пока вам не начали названивать кредиторы и коллекторы, и выбивать денежные средства на непогашенный займ.

Как проверить наличие кредитов

Наличие кредита можно узнать следующими способами:

- Непосредственно в банке, если из него последовал звонок о задолженности.

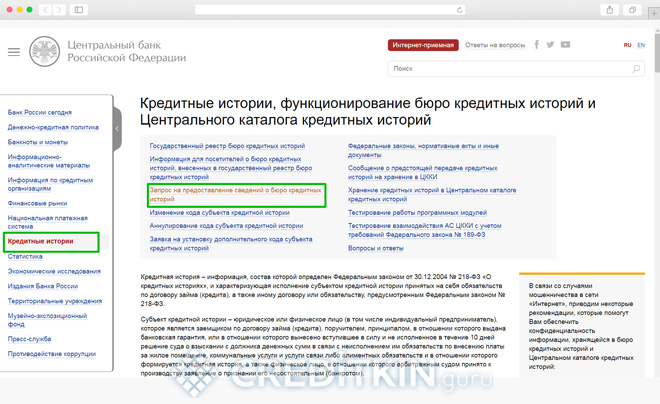

- Через сайт ЦБРФ по адресу http://cbr.ru. Для этого в разделе «Кредитные истории» запросить информацию о БКИ. Выбрав кнопку «субъект» ответить, «знаю свой код», (он присваивается при подаче заявки на кредит в любой банк или МФО). Ознакомившись и приняв предложенные правила, ввести запрашиваемые данные, чтобы система нашла бюро, в котором хранится КИ. Перейдя на его сайт, отправить запрос на получение информации.

- В банке, иной кредитной организации или непосредственно в бюро кредитных историй.

Если список бюро на сайте ЦБ не выдается, то либо неправильно введен код субъекта, либо кредитная история отсутствует (т.е. кредиты на указанное имя не выдавались). Если вы не знаете своего кода, то получить сведения через сайт Центробанка не получится.

В этом случае рекомендуется обратиться в один из банков, которые платно предлагают проверку кредитной истории. Также такую услугу предоставляют некоторые МФО. Рекомендуется не посылать подобных запросов через различные онлайн-сервисы в связи с наличием большого количества мошеннических организаций, которые имеют целью получить либо ваши персональные данные, либо информацию по счетам и картам. Подробнее о том, как узнать свою кредитную историю.

Если вы точно не брали кредит, а долги в базе данных висят, то нужно обратиться в службу безопасности банка и полицию.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Можно ли проверить наличие кредитов у другого человека

Осуществить проверку кредитной истории другого человека реально

Для того чтобы сделать запрос, необходимо иметь доверенность, заверенную у нотариуса, от обладателя КИ, а также знать его код субъекта кредитной истории. После этого требуется направить запрос в БКИ любым из описанных методов, не забывая приложить доверенность.

Также проверка информационных данных о гражданине может производиться на сайте Федеральной службы судебных приставов. С инструкцией можно ознакомиться на официальном сайте.

Данный метод подходит только в той ситуации, когда у человека имеются просроченный долг и постановление судебных органов о возбуждении исполнительного производства.

В итоге стоит сказать, что даже тогда, когда человек знает, в каком конкретном кредитном учреждении требуется проверять КИ, он не получит подробной информации, так как она считается конфиденциальной и запрещенной к распространению иным лицам. Поэтому единственный способ, как узнать, сколько кредитов у человека, — только законный путь.

Что такое скоринговый коэффициент?

Когда вы подаете заявку на кредит в банке и получаете отказ, вы недоумеваете почему. Вроде все в порядке, у вас стабильная работа и зарплата. Однако кредит вам не дали. Вы обращаетесь в банк с просьбой пояснить свое решение

В ответ получаете или невнимание банка или отказ. Все просто, сам банк не знает, почему отказ

Поэтому ему проще сказать, что мы не обязаны вам отвечать. На стороне банка работает так называемая скоринговая система, которая на основании вашего финансового положения принимает решение — можно вам дать кредит или нет. А если и да, то под какой процент. И сотрудники банка не знают, почему вам не дали кредит, могут лишь догадываться.

На данной странице представлен калькулятор, необходимы для вычисления скорингового коэффциента. По простому это калькулятор для оценки вашей кредитоспособности. В международной практике при выдаче кредита у каждого заемщика происходит расчет скорингового коэффициента. Скоринговый коэффциент важен для банка, потому что позволяют определить вероятность возврата денег для банка. Данная вероятность вычисляется исходя из статистических исследований, которые проводятся на множестве заемщиков.

Кроме вашего дохода банк при скоринге анализирует кучу других параметров. Однако все таки основным параметром является ваш доход и кредитная история.

Зачем скоринговый коэффциент нужно знать любому человеку?

Данный калькулятор представляет собой упрощенную версию системы скоринга, которая используется во многих банках. Данные системы стоят 10ки тысяч долларов.

Калькулятор поможет вам определить вашу кредитоспособность и на основании полученного скорингового коэффцициента подберет для вас предложения по кредиту, который вам в большинстве случаев дадут. Вам больше не нужно будет ждать ответа банка.

Зная свой скоринговый коэффциент, вы сможете предугадать решение банка по вашей онлайн заявке с точностью более 90%.

Вы можете сразу же подать заявку, желательно в несколько банков. Это позволит вам получить займ с вероятностью более 90%.

Сбербанк России

На сегодняшний день он является самым популярным среди населения. Поэтому хотелось бы на примере рассмотреть, как узнать, есть ли кредиты на человеке в Сбербанке. Здесь также работает закон о конфиденциальности информации. То есть запросить информацию может только человек, который прошел идентификацию.

Для осуществления этого запроса клиент должен узнать индивидуальный код. Обычно его выдают при первом обращении, но можно получить и позднее в любом отделении банка. Но если нет времени, то можно выполнить этот запрос и онлайн. Данные могут быть в разных бюро, поэтому сначала нужно узнать, где их искать.

Сделать это можно при помощи онлайн–сервиса Центробанка. Здесь вы вводите данные в анкету и после обработки данных на почтовый адрес поступят данные. Есть и другие способы получить данные:

- Напрямую обратиться в бюро с личным паспортом.

- Воспользоваться интернетом. В этом случае сразу укажите, что вас интересует история кредитов, взятых в Сбербанке.

Обычно никаких проблем на данном этапе не бывает. Запрос обрабатывается быстро, и уже через несколько минут вы получаете все необходимые сведения. Их можно представить в качестве справки об отсутствии задолженностей либо для личных целей.

Что делать, если нашелся «чужой» кредит

После проверки внезапно можно обнаружить наличие кредитов, о которых «заёмщику» ничего неизвестно. Это – проделки мошенников, которые каким-то образом получили доступ к паспорту человека (или его копии) и решили обогатиться. Что же делать в этом случае и как решать проблему?

Как мошенники могут взять на вас кредит

К сожалению, условия взятия кредитов в некоторых финансовых учреждениях позволяют как бы случайно оформить заём на чужой паспорт. При этом будет требоваться оригинал и ксерокопия. Это проблема, которая может поджидать любого человека.

Поскольку для взятия кредита иногда достаточно лишь паспорта и более-менее похожей внешности, то есть риск оказаться должным. Причем не банку (там не всегда одобряют даже реальным владельцам документов), а микрофинансовым компаниям, что намного хуже.

Более того, иногда можно встретить недобросовестных работников финансовых учреждений. У них есть доступ ко всему необходимому, чтобы провернуть преступление. И достаточно простой копии паспорта. Поэтому риски есть всегда.

Куда обращаться, чтобы не платить чужой кредит

Сразу же, как стало известно о непонятно откуда взявшемся кредите, необходимо начинать действовать. Чем быстрее проблема будет решена – тем меньше неприятностей она доставит в будущем. Порядок действий:

- Вызнать, в какой организации был взят кредит, какого числа это было сделано, а также номер кредитного договора;

- Отправиться в полицию и подать заявление о мошенничестве, подробно описав ситуацию. Если ранее вы теряли паспорт, то желательно приложить соответствующие документы;

- Получить документ о принятии заявления со всей сопутствующей информацией;

- Создать запрос в банк и потребовать в нем предоставить копии документов по кредиту;

- После получения пакета документов по кредиту составить претензию о незаконности кредитования;

- Попросить записи с камер наблюдения, на которых виден «заёмщик»;

- Провести почерковедческую экспертизу, сравнивая свой почерк и почерк мошенника на документах;

- Дождаться, пока служба безопасности банка и полиция проведут собственные расследования.

Полиции могут понадобиться доказательства непричастности «заёмщика» к кредиту. Здесь-то и понадобятся экспертиза и записи с камер наблюдения. Их нужно будет передать в полицию (если правоохранительные органы сами не потребуют их у учреждения).

Варианта по взаимодействию непосредственно с банком всего лишь два:

- Договориться о сотрудничестве в поисках мошенника и проведении расследования службой безопасности;

- Начать судиться с учреждением, доказывая свою невиновность при помощи свидетельских показаний и документов. Это может понадобиться в том случае, если учреждение не желает проводить расследование и уже подало иск на возврат денег.

По завершении расследования стоит попросить банк выдать справку об отсутствии у него претензий по отношению к заёмщику. Чтобы в дальнейшем не возникало никаких проблем с кредитной историей.

Как уберечься от мошенников

Чтобы избавить себя от риска случайно расстаться с «чистой» кредитной историей и деньгами, необходимо следовать хотя бы простейшим мерам предосторожности:

- Хранить документы в максимально защищенном от посторонних (даже от родственников!) месте;

- При необходимости взять паспорт с собой позаботиться о том, чтобы вытащить его из сумки/кармана было максимально трудно для вора;

- На каждой ксерокопии паспорта, которая передается посторонним людям, писать ручкой «Не для заключения кредитного договора!» (если это так);

- Не передавать документы даже родственникам, не говоря уже о посторонних людях, не оставлять их на видном месте и т.д.;

- В случае утери или кражи паспорта – в тот же день подать заявление о пропаже в полицию.

В таком случае можно свести риск выплаты чужого кредита к минимуму. Никто просто не сможет добраться до паспорта. Но, даже если и доберется, выписка из полиции докажет финансовой организации, что договор был заключен мошенником, и что разбираться необходимо с ним, а не с законным владельцем документов.

Что такое кредитная история и зачем она нужна?

Информация об оформлении денежных займов и погашении кредитов, способствует повышению защищенности и снижению рисков, как кредитора, так и заемщика.

Понятие кредитной истории, согласно положениям ФЗ № 218-ФЗ, действующего в последней редакции от 02.08.2019 определяют как сведения, которые хранятся в специальном бюро.

Сводная база данных содержит:

- конфиденциальные данные заемщика – фамилия, имя, отчество, регистрационный номер и дату выдачи паспорта, идентификационный код, СНИЛС, место жительства;

- сведения когда, на какой срок был предоставлен кредит, с уточнением номера договора займа, его размера;

- данные о погашении денежных обязательств, наличии задолженности, просрочках ежемесячных платежей, имеется ли обеспечение погашения долга за счет поручителей или залога имущества;

- решался ли вопрос о взыскании долга через суд.

Жизнь не всегда предсказуема. Обстоятельства могут складываться по-разному. Порой, когда срочно нужна крупная сумма, приходится обращаться в банк, другие организации, предоставляющие заем под проценты.

Но кредитор так же рискует не получить данные в долг деньги назад, если, например, у заявителя уже оформлены кредиты в других банках и не хватит средств гасить долговые обязательства. Благодаря кредитной истории есть возможность проверить человека на кредиты, чтобы оценить насколько потенциальный клиент:

- платежеспособен;

- дисциплинирован в вопросах своевременности уплаты процентов за пользование кредитом и гашении основного долга;

- есть ли непогашенные кредиты в других банках.

Несмотря на тот факт, что кредитование набирает обороты и многие банки предлагают свои услуги, рисковать не в их интересах. Если история положительная, можно быть уверенным, что заявку одобрят быстро, а порой и с довольно выгодными предложениями погашения долга. Лицам, допускавшим в прошлом просрочки погашения долга или имеющим незакрытые крупные кредиты, почти наверняка откажут.

Поэтому, задумываясь об оформлении займа, возникают вполне логичные вопросы:

- как проверить, сколько кредитов у человека;

- есть ли у меня кредиты, как можно узнать.

К сожалению, встречаются случаи, когда оформлен кредит, о котором сам человек ничего не знает или допущены ошибки в информации и не внесены сведения о платежах. Поэтому, даже если не собираетесь брать деньги в заем, расскажем, как узнать есть ли действующие кредиты. Это поможет быть уверенным, что не числятся никакие долги, обезопасить себя от действий мошенников.

Например:

- оставшиеся считанные копейки долга при погашении кредита испортят историю, поскольку кредит будет считаться незакрытым;

- по ксерокопии вашего паспорта могут оформить чужой кредит;

- банковские сотрудники забыли внести запись о погашении кредита, и за вами числится долг;

- при открытии расчетного счета в банке или получении одобренной суммы займа, оформлена клиенту дополнительная кредитная карта, которая даже без активизации числится как действующий кредит.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

Часто ли мошенники обманывают людей

Случаи мошенничества встречаются нечасто. Точных статистических данных не существует. Это связано со многими факторами:

- не все обманутые граждане подают заявление о неправомерном кредитовании;

- не все данные о мошенничестве подлежат учету;

- некоторые банки зачисляют в число потенциальных мошенников граждан, которые не смогли своевременно внести платеж в связи с не зависящими от них обстоятельствами, а не по злостному умыслу.

Важно! Многие мошенники обращаются в банк или МФО и первоначально берут незначительную сумму, своевременно ее выплачивая. Данные действия требуются для повышения лимита и получения большей денежной суммы

Как уберечься от мошенников

- хранение любых документов должно осуществляться в месте, недоступном для посторонних лиц, в том числе родственников;

- если паспорт приходится носить с собой, то следует позаботиться, чтобы он находился в месте, недоступном для воров. Не рекомендуется носить паспорт в заднем кармане джинсов или внешних секциях сумок. Наиболее благоприятным местом является внутренний нагрудный карман;

- при необходимости передачи ксерокопии паспорта третьим лицам, на ней следует оставлять пометку ручкой о запрете заключения кредитного договора. Например, «Не использовать для заключения договора кредитования»;

- не передавать паспорт или иные документы третьим лицам и родственникам, а также не оставлять их в общедоступном месте даже на короткий период;

- при пропаже паспорта необходимо в кратчайшие сроки подать заявление в отделение полиции.

Соблюдение данных правил позволит предотвратить риск выплаты чужого долга, так как исключается возможность использования чужого паспорта. Если мошенники все же смогут добраться до удостоверения личности, то подтвердить собственную невиновность можно с помощью полиции при своевременно поданном заявлении.

Проверка наличия финансовых обязательств на человеке осуществляется для избегания проблем связанных с мошенническими действиями. Проверить можно с помощью различных сайтов и организаций. При наличии займа, который человек не брал, требуется сразу обращаться в органы, что позволит избежать дальнейших разбирательств.

https://youtube.com/watch?v=iUhLOI-hqyM%3F

Как злоумышленники оформляют кредитные займы на жертв

На сегодняшний день, мошенники знают несколько онлайн и офлайн схем, о которых должны знать граждане. Так у вас получится быстрее понять, что же здесь не так.

Сговор с сотрудниками кредитной организации

У мошенников может быть знакомый, который работает в том или ином банке. Бывает, так, что сам специалист банка может оказаться злоумышленником. Потому что имеет прямой доступ к базе и документам всех обратившихся клиентов и подменить некоторые данные ему не составит труда.

Ксерокопия паспорта

Всем известна процедура оформления и получения кредита, необходимо предъявить документ подтверждающий личность – паспорт. В данном случае может сыграть человеческий фактор. Сотрудник кредитной организации может отказать в кредитовании. Но есть еще варианты, где мошенник может воспользоваться отличным моментом и взять кредит – это могут быть магазины, микрофинансовая организация, там специалисты закроют глаза и дадут положительный ответ.

Потерянный паспорт

Если кто-то нашел чужой паспорт – значит, перед собой открыл много возможностей, в том числе получить кредит. Мошенники часто используют данную схему, т.е. находят похожего человека, который пойдет в кредитную организацию и подаст заявку на получение кредитного займа. Также, мошенники ловко справляются с такой задачей, как переклеивание фотографии. В итоге получим, что кредит был оформлен на имя человека, который потерял паспорт.

Фотография с паспортом у лица

Перевыпуск сим-карты

Мошенники спокойно приходит в салон сотовой связи с доверенностью, которая соответственно является подделкой, и просят перевыпустить сим-карту по такому-то номеру. После этой процедуры, злоумышленник будет полностью в курсе о всех поступлениях на карту, в виде SMS-сообщений. Конечно, эта схема возможна, но операторы сейчас стали блокировать такие сообщения. Поэтому, у реального владельца есть возможность сразу же заподозрить что с его сим-картой неполадки.

При помощи банковского приложения или сайта

С помощью online-доступа мошенникам проще считать введенную информацию. Но для того, чтобы эта схема сработала, владелец должен пойти на контакт, сказав при этом все пароли и коды, что позволит злоумышленнику постоянно быть в курсе всех переводов и поступлений. Таким образом, проще взять кредитный займ.

Заключение

Желание узнать историю по заемным средствам другого человека является довольно оправданным в большинстве ситуаций. К примеру, приятель или коллега обращается с просьбой дать взаймы средства на определенную покупку. Чтобы удостовериться в том, что он является платежеспособным и что у него не имеется текущих займов, можно посмотреть кредитную историю, которая поможет оценить данный показатель.

Оплачивая вовремя текущие платежи предоставленного кредита, можно не только значимо сэкономить на процентах и отсутствии штрафов, но и не позволить подпортить историю по займам. При наличии малой просрочки кредитная история будет дополнена сведениями о ней, что в последующем сокращает шанс предоставления нового займа.

Watch this video on YouTube

Watch this video on YouTube