Виртуальная кредитная карта

Содержание:

- Что получает владелец виртуальной карты – особенности продукта

- Оформить виртуальную дебетовую карту для физлиц

- ПОКУПКИ С ОГРАНИЧЕНИЕМ

- Преимущества и недостатки виртуальной карты

- ЧТО ЗА ВИРТУАЛЬНАЯ КАРТА?

- Цифровая карта от Сбербанка плюсы и минусы

- Виртуальная кредитная карта

- Про виртуальные карты

- Что такое виртуальная карта?

- Цифровая карта Сбербанк

- Как оформить виртуальную карту?

- Виртуальные карты от российских банков

- Сколько стоит обслуживание

- Переводы между картами

- Зачем нужны виртуальные карты

- Платежи на зарубежных сайтах

- Дебетовые карты Киви

- Преимущества

Что получает владелец виртуальной карты – особенности продукта

Популярность выпуска банками России виртуальных карточек обязана росту объемов интернет-покупок: с помощью «вирутального пластика» возможна безопасная оплата товаров в интернете в любой точке мира. Но оплата в обычных магазинах и снятие наличных невозможны. Банковский рынок делят такие типы платежных систем, как Visa Virtual и MasterCard Virtual.

В настоящее время проводится работа по созданию и запуску в оборот карт с платежной системой «МИР», возможно, в будущем появятся и виртуальные карточки системы «МИР». Предпочтение большинства пользователей все же отдано классической Visa Virtual.

Оформить виртуальную дебетовую карту для физлиц

Платежный инструмент без физического носителя выдается гражданам, достигшим 18-летия, после предоставления данных из паспорта. Корректность и полнота указанных сведений влияет на условия обслуживания. Карточный счет может быть открыт в рублях или зарубежной валюте. Некоторые эмитенты предлагают одноразовые версии, которые безопасны в пользовании, но обходятся дороже.

Несмотря на отсутствие носителя этот банковский продукт имеет привычные стандартному «пластику» атрибуты:

- 16-значный номер;

- инициалы владельца;

- период действия;

- CVV2-код.

Единственное различие связано с тем, что эти сведения прописаны в базах данных кредитной организации. Похитить или потерять «виртуалку» невозможно, что дает держателям дополнительное преимущество. Для ее оформления, как правило, не нужно идти в офис обслуживания. Выпустить продукт можно онлайн — достаточно иметь активный банковский счет или действующую карточку.

В случае возврата денег за купленный товар держателям электронных дебетовок придется обращаться в банк с заявлением.

ПОКУПКИ С ОГРАНИЧЕНИЕМ

При оплате покупок в интернете разницы между физической картой и виртуальной нет. Это такие же карты платежных систем Visa, MasterCard, «Мир» и пр. А вот для расчетов в реальном мире виртуальная карта подходит меньше.

Вот так бывает

По словам Анастасии Зюркаловой, ограничение виртуальной карты состоит в том, что физически ее использовать можно только при наличии на телефоне чипа NFC. Ведь данные карты при оплате в магазине должны откуда-то исходить. Чип, на который они запишутся, как раз и будет таким поставщиком информации для платежного терминала в магазине.

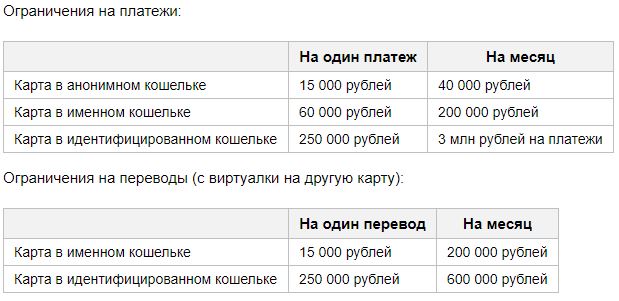

Таким образом, совершать покупки с помощью виртуальных карт можно далеко не везде, где хочется, а приобрести — вовсе не всё, что хочется, особенно анонимно. Выпускать анонимные виртуальные карты можно лишь с лимитом до 15 тыс. руб., добавляет Анастасия Зюркалова. А сумма транзакций по ним (купили на 3 тыс. руб., положили 5 тыс. руб. и т. д.) также лимитирована: не более 40 тыс. руб. в месяц.

Впрочем, даже если виртуальная карта не анонимная, большинство банков устанавливает лимиты на сумму переводов — как разово, так и за месяц. Стандартно условиями банков предусмотрено, что один перевод на именную виртуальную карту не может превышать 75 тыс. руб., а в месяц — максимум 500 тыс. руб.

Преимущества и недостатки виртуальной карты

Сейчас безопасность в интернете для людей важнее всего остального. С этой целью они и оформляют виртуальную карту. Она выгодна со многих сторон, но и имеет несколько недостатков.

Преимуществ у виртуальной карты значительно больше, чем минусов. Ее популярность постоянно растет, ведь безопасность, простота и выгода для клиентов Альфа-Банка основные критерии при заказе.

Сначала небольшое введение, напомню вам что виртуальной картой нельзя платить в обычных магазинах и снимать наличные в банкоматах. Это очевидно, но все же.

Виртуалка от Яндекса выпускается мгновенно, на 1 год и бесплатно. То есть если вы закажите ее в июле 2017, срок ее действия будет — июль 2018.

Еще один момент — для выпуска нужен привязанный номер телефона.

Ну и как обычно есть ограничения по оплатам, в зависимости от вашего статуса (если анонимный — переводы вообще нельзя делать):

ЧТО ЗА ВИРТУАЛЬНАЯ КАРТА?

Виртуальная карта предназначена для платежей в интернете и выпускается в электронном виде, без пластика.

Это означает, что пощупать виртуальную карту нельзя, так как физически она не существует. По сути, это набор тех же реквизитов, необходимых для совершения покупок, что и на обычной карте. Это номер карты, имя держателя, код безопасности — CVV2, CVC2, срок окончания действия карты. С той лишь разницей, что существуют эти реквизиты в базах данных банка и в памяти пользователя.

Но это далеко не все.

Виртуальная карта привязывается к банковскому счету, как и обычная. Банк выпускает ее очень быстро — всего за несколько минут, и, зачислив на нее денежные средства, можно начать совершать онлайн-покупки. Легче всего пополнить онлайн-карту путем перевода со своей основной карты. Он осуществляется моментально. Также возможно пополнить виртуальную карту с обычной карты другого банка.

Когда виртуальные карты только появились, они выпускались исключительно в рублях. Сейчас банки предлагают открыть онлайн-карты и в валюте (в основном доллар США и евро).

Виртуальные карты могут выпустить владельцы обычных карт любого статуса. А вот сами они статуса не имеют: виртуальная карта — одинаковая для всех.

Цифровая карта от Сбербанка плюсы и минусы

Виртуальные карты появились на рынке несколько лет назад, однако не пользовались высоким спросом.

Сегодня эти носители распространены повсеместно и имеют массу преимуществ:

- бесплатный выпуск и обслуживание;

- быстрое оформление (навыпуск требуется пара минут);

- простота оплаты онлайн и офлайн-покупок;

- удобное управление счетом через личный кабинет;

- повышенная безопасность – карту нельзя украсть;

- два типа карт для физ.лиц – дебетовые и кредитные;

- возможность пользоваться картой за границей.

Есть у цифровых носителей и свои недостатки:

- ограничение на количество выпускаемых карт;

- обналичивание возможно только в банкоматах с поддержкой NFC;

- ограниченный кредитный лимит и высокая процентная ставка.

Мне нравится35Не нравится2

Виртуальная кредитная карта

Многие банки сегодня предлагают открыть виртуальную карту и привязать ее к счету кредитной банковской карты. Остаток задолженности и сумму очередного платежа по такой карте можно проверять в онлайн-кабинете банка. Самыми распространенными виртуальными кредитками являются карты международных платежных систем MasterCard Virtual и VISA Virtual.

Для разовых покупок создают виртуальные карты с определенным лимитом – например, 20 000 рублей. После того, как такой картой будет оплачена покупка, стоимостью 20 000 рублей, воспользоваться этой картой больше никто не сможет, так как лимит по ней будет полностью израсходован.

Про виртуальные карты

Сегодня самый простой и доступный способ оплаты платежей и услуг в сети Интернет — банковская карта.

Она может быть обычной и виртуальной. Виртуальная карта — это банковская карта, которая не имеет физического воплощения в виде пластиковой карточки. Она выпускается банком дополнительно к основной карте.

Открыть такую карту в банке Тинькофф может любой желающий. Но нужно быть уже клиентом банка, т.е. иметь дебетовку Тинькофф.

Дебетовая карта Тинькофф

- Бесплатное снятие во всех банкоматах

- Доход 4% на остаток ежемесячно

- Бесплатная доставка по всей России

- Удобный интернет банк

- Кэшбек на разные покупки

Что такое виртуальная карта?

Виртуальная карта — это платёжный инструмент, который не имеет пластикового носителя. Для неё характерны те же реквизиты, что и для стандартной карточки, а именно:

- номер (состоит из 16 цифр);

- срок действия (в стандартном формате месяц/год);

- CVV/CVC-код — 3-значный код безопасности, который вводится в онлайн-форме при совершении оплаты;

- имя и фамилия владельца (латиницей).

Указанные сведения отправляются клиенту в зашифрованном виде, после чего он может использовать карточку для совершения платежей. Как и обычный пластик, виртуальная карта выпускается в рамках международных платёжных систем Visa или MasterCard.

Индивидуальные условия обслуживания данного продукта зависят от тарифов банка-эмитента. В целом можно выделить следующие особенности, характерные для виртуальных карт:

- Небольшой срок действия. Такую карточку можно оформить на короткий период времени для проведения разовых платежей. Некоторые банки предлагают виртуалки со сроком использования не более 3-х лет. Как правило, перевыпуск данного продукта не проводится, так как клиент может мгновенно оформить новую карту.

- Выпускаются только в дебетовом варианте. То есть на счету, к которому привязана карта, находятся собственные средства клиента.

- Могут иметь отдельный карточный счёт или выпускаться в качестве дополнительной карты к основному пластику. В первом случае клиенту потребуется пополнять виртуалку для совершения платежей, во втором — обе карточки будут иметь единый баланс.

Выпуск виртуальной карты возможен в рублях, долларах США или евро.

Цифровая карта Сбербанк

Виртуальная карта, которая делается буквально за две минуты. Как и другие карты банков, оформляется дополнительной к уже действующему пластику. Функционал имеет соответствующий и, по сути, не предназначена ни для чего, кроме как платежей онлайн и оффлайн через NFC. К ней не привязаны программы кэшбека или процентов на остаток.

Карта выпускается в интернет-банкинге и действует три года. Имеет все те же реквизиты, что и обычный пластик – номер, срок действия и CVV-код (последний приходит в СМС по запросу).

Особенность: нужно обязательно иметь полный пакет SMS-банкинга, чтобы работать с картой. А для выпуска виртуальной карты понадобится аккаунт в «Сбербанк Онлайн», так что и там придется регистрироваться, если соответствующего профиля у вас нет.

Минус в том, что в банкомате с карты деньги можно только снимать, и то при наличии у последнего бесконтактного модуля. Пополнить ее можно переводом с другого счета или карты.

Как оформить виртуальную карту?

Виртуальные карты отличаются отсутствием физического носителя. Это заметно облегчает процедуру выдачи такой карты – практически во всех российских банках виртуальная карта выдается прямо в приложении банка. Правда, стоит учитывать один важный момент – чтобы пользоваться онлайн-банком или приложением любого банка, нужно сперва оформить у него хотя бы какой-то продукт.

Например, в Сбербанке проще всего открыть карту «Моментум» – она бесплатная и выдается на месте. Тогда у клиента будет зарегистрирована система «Сбербанк Онлайн», а в ней он сможет без проблем выпустить виртуальную карту. Как правило, это делается буквально в несколько нажатий в приложении.

То же касается и системы «Киви» – но там это устроено несколько иначе. Любой, кто просто зарегистрируется в системе и не укажет данные документов, будет платить за выпуск виртуальной карты, а также будет ограничен лимитами на хранение средств и на объем операций. Если же пройти идентификацию для уровня «Основной», виртуальную карту банк выпустит бесплатно (и для этого достаточно просто ввести свои паспортные и некоторые другие данные).

Как правило, банки ограничивают количество виртуальных карт – их может быть 1-2, а Сбербанк разрешает открывать такие карты не чаще раза в месяц. То есть, если выпустить виртуальную карту, провести ею оплату и тут же закрыть (например, если данные оказались скомпрометированы), новую можно будет открыть только через месяц.

Оформив карту, стоит либо сразу привязать ее к смартфону (это элементарно), либо запомнить ее реквизиты. Желательно не сохранять их на бумаге или в заметках – так карта может оказаться скомпрометирована. Хотя при желании всегда можно запросить данные виртуальной карты прямо в приложении банка.

Виртуальные карты от российских банков

| Компания | Тип | Кэшбек и баллы | Расширенные возможности | Как пополнять |

| Сбербанк | предоплаченная (лимит – 120 000 руб.) | отсутствуют | поддерживает приложения для бесконтактной оплаты, подписка на Яндекс.Плюс при ежемесячных тратах от 20 000 рублей | в отделах и банкоматах, переводом |

| Русский Стандарт | дебетовая | очки Russian Standart Cashback – 1% за любую покупку | поддерживает приложения для бесконтактной оплаты | |

| Почта Банк | предоплаченная с лимитом до 60 000 рублей | отсутствуют | бесплатный ремонт и возврат товаров, купленных онлайн | в банкоматах и отделах, в магазинах Евросеть, переводом, в терминалах Элекснет и Qiwi |

| Росбанк | Visa или Mastercard – дебетовая | кэшбек в размере 1% за каждую покупку и до 10% в любимой категории (клиенту предоставляется выбор каждый месяц) | поддерживает приложения для бесконтактной оплаты | в отделах и банкоматах |

| Альфа-банк | Visa – дебетовая сроком действия 1 месяц | отсутствуют | мультивалютные платежи | |

| Газпромбанк | Visa – дебетовая | «Безопасные платежи в интернете» и «SMS-информирование» | мультивалютные платежи | только в офисах Газпромбанка |

Сколько стоит обслуживание

В отличие от аналогов, дополнительные платежи за выпуск и годовое обслуживание виртуальной кредитки не предусмотрены.

Услуга SMS-информирования также предоставляется бесплатно.

Приятный бонус для владельцев карточки и абонентов нового мобильного оператора – возможность получать проценты на остаток или кэшбэк за покупки.

До 6% годовых «Банк Тинькофф» будет начислять на остаток по лицевому счету «Тинькофф Мобайл». Для этого нужно соблюдать простое условие – ежедневно следить за балансом и поддерживать остаток больше 1 000 рублей.

До 30% можно вернуть в качестве кешбэка за покупки у партнеров банка, за оплату товаров и услуг в других категориях – 1% от суммы расходов.

Переводы между картами

Переводы денег можно производить не только в системе Сбербанк Онлайн, воспользовавшись пунктом “Переводы между своими счетами и картами”, но и:

- посредством отправки сообщения на номер 90-0;

- через терминал/банкомат, воспользовавшись пунктом “Перевод с карты на карту”;

- с помощью сервиса быстрых переводов card2card;

- обратившись в кассу Сбербанка.

Электронные кошельки

Цифровую карту можно привязать как обычную дебетовую к электронному кошельку в одной из платежных систем и пополнять баланс из данного источника.

Как пополнить карту VISA digital Сбербанка?

Внести деньги на счет можно, посетив кассу отделения банка. Но проще и быстрее пополнить баланс карты через мобильное приложение Сбербанк Онлайн:

- Заходим в пункт “Пополнение”.

- Выбираем в качестве:

- счета списания — дебетовую карту;

- счета зачисления — Visa Digital.

- Вводим сумму.

- Нажимаем “Продолжить”.

- Подтверждаем операцию

- Получаем уведомление о том, что операция выполнена.

Как снять деньги с цифровой карты от Сбербанк?

Если возникла необходимость снять деньги именно с цифровой карты, то это можно сделать единственным доступным способом — обратиться в кассу Сбербанка, непременно предъявив паспорт. Возможно, потребуются реквизиты дебетовой карты, на основании которой открывалась цифровая. Особенно если электронная осталась в безымянном статусе.

Как закрыть диджитал карту?

В случае отсутствия надобности карту можно закрыть, предварительно позаботившись о приведении баланса к нулю. К сожалению, самостоятельно проделать операцию невозможно. Необходимо подать заявку на закрытие оператору, связавшись с ним:

- по номеру контактного центра 88005555550;

- посредством онлайн-чата в Сбербанк-Онлайн.

Недостатки и преимущества карты

Идея цифрового расчетного документа без пластикового носителя реализована не на все 100%. Хотя стоит отметить, что всеми пользователями приветствуется:

- хороший тариф без ежегодной комиссии за обслуживание;

- моментальное оформление в режиме онлайн;

- возможность расплачиваться смартфоном, не выпуская карту из рук;

- невозможность потерять карту;

- отсутствие ограничений по суммам переводов между собственными счетами и при оплате контрагентам;

- приятные привилегии от системы Visa уровня Platinum.

Из недостатков:

- Карту нельзя пополнить через терминал.

- Обязательность использования СМС-банка.

- Оплачивать реальные покупки можно только при наличии:

- у держателя — смартфона;

- у продавца — платежного терминала для бесконтактной оплаты.

- Сложность закрытия через оператора консультационного центра.

Зачем нужны виртуальные карты

Электронная коммерция и цифровые деньги развиваются быстрее, чем глобальная экономика. Уже сегодня, многие всё чаще делаем покупки в интернете, а в реальный магазин отправляемся разве что за продуктами.

Очень удобно прямо со своего экрана выбрать нужный товар, посмотреть отзывы и тут же оплатить его. Будь то, маленький брелочек, новый мобильник, шкафчик в ванную, да что угодно. На самом деле, сейчас уже есть сделки с недвижимостью, обсуждение и заключение которые происходят онлайн.

Виртуальные карты как-раз призваны помочь нам с управлением финансами онлайн. Цифровая карточка пригодится нам и для заработка и для шопинга. Ну, а при необходимости мы всегда можем сделать обычную пластиковую карту, баланс которой будет дублировать баланс виртуальной карты.

И всё же, цифровая версия карты имеет несколько преимуществ над пластиковой.

Виртуальная карта: плюсы и минусы

Во-первых, виртуальная карта, как правило дешевле пластиковой. Это и понятно. Эмитентам (тем кто выпускает карту), ведь не нужно тратиться на производство, хранение и сотрудников, которые будут раздавать карты. Зачастую, виртуальные карты вообще бесплатны. Но об этом мы ещё поговорим чуть ниже.

Во-вторых, виртуальную карту нельзя потерять, погнуть, забыть в кармане брюк и постирать Её и украсть физически нельзя. При этом, безопасность у виртуальной карты точно такая же как и у обычной (есть и привязка к телефону и пин-код и при необходимости).

В-третьих, за виртуальной картой не нужно идти в банк. Её можно получить онлайн.

В-четвёртых, виртуальные карты могут быть анонимными. Если Вам достаточно лимита 15 000 рублей на операцию, то передавать личные сведения банку (или платёжной системе) не требуется вообще.

Добавьте к этому культурный фактор, что не маловажно для молодых людей. Удивительно, но когда расплачиваешься современными методами (да, даже телефоном), люди смотрят на тебя как аборигены из XVI века на зажигалку

Что уже говорить про виртуальные карты. Одним словом, это просто быстро, безопасно, дёшево, да ещё и модно.

Ладно. С плюсами разобрались. Теперь посмотрим какие у виртуальных карты есть недостатки:

- с ВК нельзя снять наличные в банкоманте, так как нашим банкоматам обязательно нужно что-то вставлять для работы. Правда, в некоторых наиболее передовых терминалах уже есть возможность работать и с виртуальными картами (в том числе и снимать наличные);

- по этой же причине, виртуальными картами нельзя заплатить в обычных магазинах. Но, опять же, есть решение: привязать виртуальную карту к телефону и платить телефоном (сегодня огромное количество моделей поддерживает эту функцию).

Платежи на зарубежных сайтах

При оплате на зарубежных сайтах вас могут попросить заполнить данные:

- Billing Address — это домашний адрес, его нужно указать на латинице.

- Address 1, Address 2 — Первый обязателен для заполнения это ваш адрес дом, квартира и улица.

- State — это ваш регион или область.

- ZIP, Postal Code — почтовый индексе вашего дома. Посмотреть можно на сайте почты.

Конвертация валют

Сама виртуалка идет рублевой, но если вы подключили «Мультивалютные карты» то могли выбрать до 10 валют.

Мультивалютный подключен: У вас льготный курс обмена между валютами которые вы выбрали почти как на валютной бирже и карта сама переключается между валютами и при необходимости докупает ее если не хватает для платежа.

Мультивалютный не подключен: При оплате у вас списываются рубли по курсу платежной системы + 2.9%, спустя пару дней у вас дополнительно снимутся или зачислится небольшая сумма — это курсовая разница. Происходит это из-за того что платежная система не сразу забирает деньги пару дней платеж обрабатывается и за это время курс валют может смениться. Из-за этого всегда имейте на счету несколько десятков рублей в про запасе чтобы не было не приятных моментов.

Дебетовые карты Киви

Под дебетовой подразумевается обычный банковский «пластик», на счете которого находятся только денежные средства держателя. «Киви» банк выпускает целую линейку подобных карт.

Виртуальный пластик

Среди других преимуществ отметим:

- быстроту в получении (виртуальную карту не требуется изготавливать, так как она существует только виртуально);

- совершение безопасных расчетов в интернете благодаря наличию многоуровневой системы защиты.

Главное предназначение этого «пластика» — оплата покупок в интернете. Также вы можете оплачивать жилищно-коммунальные услуги, штрафы и осуществлять другие подобные платежи.

Имеются следующие лимиты по совершению платежей. Они зависят от вашего Киви-статуса (см. рисунок).

Лимиты на совершение операций

По виртуальному «пластику» действуют следующие условия:

При оформлении кошелька вам автоматически предлагается создать бесплатную виртуальную карточку для совершения онлайн платежей. Таким образом, ее можно заказать бесплатно.

Чтобы оформить виртуальный «пластик», необходимо совершить следующие действия:

- В меню выбрать «Банковские карты».

- Из предложенного ассортимента найти «Виртуальную карточку».

- Нажать «Получить».

Как создать виртуальную карту

Отметим, что с 26.02 текущего года возможности открытия виртуальных карт ограничены.

Теперь можно оформить только одну виртуальную карту на аккаунт

Остальные дебетовые карты Киви

Чтобы оформить обычную дебетовую карту, вам стоит совершить последовательные действия:

- В меню выбрать «Банковские карты».

Нажмите на «Банковские карты»

Чтобы заказать карточку с балансом Киви кошелька, нужно пройти во вкладку «Банковские карты» и выбрать тип.

Нажмите «Заказать»

Выберите один из предложенных вариантов.

Ассортимент электронных карточек Киви с балансом кошелька

Стоимость карты от 0 до 249 рублей.

Выбрав карту, продолжите процедуру оформления.

Рассмотрим, как заказать «пластик» на примере карты QIWI payWave.

- Нажмите «Заказать».

- Заполните анкету.

Для этого в соответствующем разделе выберите «Будьте в приоритете», нажмите «Узнать подробнее».

Ознакомьтесь с главными условиями пакета «Приоритет».

Преимущества «Приоритета»

Выберите способ оплаты, например, счет кошелька.

Клиенту подключается расширенный пакет «Приоритет». Стоимость годового обслуживания составляет 799 рублей. Это дает держателю следующие преимущества:

- бесконтактный способ оплаты;

- увеличенный лимит на снятие наличных до 600 000 рублей;

- бесплатное уведомление по СМС;

- быстрая связь с оператором.

После того, как вы оплатите годовое обслуживание, становитесь приоритетным держателем.

Помимо стандартных дебетовых карточек, «Киви» банк предлагает своим клиентам уникальный пластик для геймеров с оригинальным дизайном QIWI Team Play. Вместо стандартных данных о держателе указывается его игровой никнейм.

Аналогичные условия имеет и QIWI PayWave. «Киви» банк предлагает также иную модификацию этой карты: QIWI PayWave+. От своего аналога она отличается увеличенной продолжительностью действия и стоимостью в 249 рублей.

Узнать номер карты Киви можно следующим способом. Для этого нужно кликнуть на «Банковские карты», выбрать «Ваши карты» и заказать реквизиты по СМС.

Чтобы начать пользоваться «пластиком», следует произвести его активацию. Чтобы активировать карточку, выберите ее в меню, нажмите «Активировать».

Далее система попросит ввести номер карты.

Чтобы узнать пин-код, нужно дождаться СМС после активации.

Преимущества

Удобство получения

Выпуск виртуальной карты может осуществляться без личного визита клиента в банк — через Интернет, сеть банкоматов или мобильную связь. При отсутствии физического носителя клиент может получить реквизиты виртуальной карты практически без задержки, непосредственно в момент обращения.

Безопасность

Использование виртуальных карт позволяет избежать риска, связанного с передачей реквизитов банковских карт через Интернет. Клиент может заказать выпуск виртуальной карты с минимально необходимым балансом, достаточным для единственного платежа. С такой карты не удастся похитить сколько-нибудь значительную сумму денег.

Анонимность

Виртуальная карта может быть дебетовой или предоплаченной. Предоплаченные карты отличаются тем, что не требуют заключения договора банковского счёта (вклада). Поэтому имя держателя предоплаченной (в том числе виртуальной) карты не является её обязательным реквизитом. Однако анонимные платежи в России разрешены только в пределах суммы до 15 000 рублей включительно.

Расширение доступности электронной коммерции

По заключению агентства StatBanker.ru, в России рынок банковских карт на 2009 год остаётся крайне не развитым, а подавляющее большинство (88,8 %) операций совершается с целью снятия наличных.