Индивидуальный пенсионный коэффициент: что значит, величина, какой должен быть

Содержание:

- Расчет по фазам

- Используемые показатели для расчета

- За что еще начисляют ИПК: отдельные случаи

- Как рассчитать пенсионный бал

- Что означает величина индивидуального пенсионного коэффициента

- Пример расчета страховой пенсии по старости

- Вычисление ИПК

- Как цена пенсионного балла в 2021 году определяет размер пенсии

- Пример расчёта будущей пенсии по старости

- Накопительная пенсия: что нужно знать?

- Что такое индивидуальный пенсионный коэффициент

Расчет по фазам

Есть три основных временных отрезка деятельности. Если человек начал трудиться еще до двухтысячных, то система пенсионных накоплений была несколько иной, поэтому сейчас приходится делать сложный перерасчет.

До 2002 года

Важными при подсчетах являются валоризация, а также проведенные индексации. В связи с ними накопления измерялись деньгами, а теперь они перечисляются в баллы для соблюдения единой системы. Для расчетов можно брать среднюю заработную плату за период с 2000 по 2001 годы или любые непрерывные пять рабочих лет.

Учет стажа

Используется стажевый коэффициент (СК).

- Если человек работал более 20 (для женщин) или 25 лет (для мужчин), его СК = 0,55. К этому прибавляется по 0,01 ежегодно. Так при женском труде на протяжении тридцатилетия, она получит 0,55 + 0,1 = 0,65. И так далее, но не более 0,75.

- Если работник проработал менее 20/25 лет, его СК = 0,55 без надбавок.

Стаж до 1991-го

Накопления, на которые рассчитывали граждане, работающие до распада Советского Союза, ежегодно индексировали на 1% за каждый рабочий год. То же самое относится к постсоветскому периоду (до 2001 включительно). В 2002 была проведена валоризация – это единовременное увеличение на 10%. Считать нужно учитывая эти показатели.

Как учитывается заработная плата

Для этого определяется сомножитель КСЗ (коэффициент среднемесячной зарплаты). Он рассчитывается делением средней зарплаты за пятилетний период пенсионера на среднестатистическую – установленную в регионе. Она разная в различные годы. При этом в результате КСЗ не превышает 1,2. Исключение лишь для граждан, проживающих на крайнем Севере, у них – до 1,9.

Методика вычисления

Есть две формулы в зависимости от величины стажа.

- Если СК > 0,55. РП (расчетная пенсия) = СК*КСЗ*1671 – 450. Но не менее 250.

- Если СК < 0,55. РП = (0,55*КСЗ*1671 – 450)*(Стаж до 2002/25), или разделить на 20 для женщин.

Расчет ИПК

ИПК до 2002 = (РП + СВ)*коэффициент индексации/стоимость баллов, где:

- РП – расчетная пенсия;

- СВ – сумма валоризации;

- КИ – коэффициент индексации за период от 2002 до 2015-го равен 5,6148;

- СБ – стоимость баллов на 2002 год = 64,10.

Расчет размера пенсии в России до 2015 года по таблице

Это вторая фаза, когда подсчет ведется уже в баллах из страховых взносов от работодателя, отчисленных в ПФР. Вычет – 22% от ЗП, в балловый формат переводится 16% от оклада. Получить их можно по формуле:

СВИ:КП:СПБ.

Где на 2020 год:

- СВИ – сумма взносов с индексацией (индекс можно посмотреть в таблице);

- КП – количество периодов (предполагаемых месяцев 228);

- СПБ – стоимость пенсионного балла (цена за 1 б = 64,10).

|

Год |

Коэффициент-дефлятор индексации |

|

2014 |

1,101 |

|

2013 |

1,083 |

|

2012 |

1,101 |

|

2011 |

1,065 |

|

2010 |

1,088 |

|

2009 |

1,1427 |

|

2008 |

1,269 |

|

2007 |

1,204 |

|

2006 |

1,16 |

|

2005 |

1,127 |

|

2004 |

1,114 |

|

2003 |

1,177 |

|

2002 |

1,307 |

Отличие от предыдущего периода только в величине стоимости одного балла – 93 рубля. Кроме того, появились добавочные коэффициенты (военнослужащие по призыву, декретный отпуск до полутора лет) и изменились условия получения пенсионных выплат.

Используемые показатели для расчета

С 1 января 2015 года в России вступил в силу закон №400-ФЗ «О страховых пенсиях». В рамках нормативного акта приводится подробное объяснение схемы функционирования государственной пенсионной системы. Также законодательные нормы раскрывают правила расчета величины будущих пособий. Пенсионный калькулятор, находящийся на официальном сайте ПФР, работает в полном соответствии с указанным правовым актом.

Программа считает будущие трудовые выплаты, основываясь на перечне показателей, указанных в Федеральном законе:

- величина заработной платы;

- выбранная методика страхового обеспечения;

- трудовой стаж;

- социально-значимые периоды жизни.

За что еще начисляют ИПК: отдельные случаи

ИПК могут начислять не только по трудовому стажу, но и в некоторых ситуациях, описанных в законе.

1,8 балла начисляется за один год ухода за следующей категорией граждан:

- инвалид I группы;

- ребенок-инвалид;

- старики старше 80 лет;

- ребенок до 1,5 лет (обоим родителям).

1,8 также начисляется за один год службы в армии по призыву. Если родитель берет годичный отпуск для ухода за вторым ребенком, то ему начислят 3,6 балла, а за третьего и четвертого — уже 5,4.

Пенсионный Фонд стимулирует людей выходить на пенсию как можно позже, предлагая увеличение фиксированных выплат и страхового денежного пособия на 36% и 45% баллов соответственно, если гражданин обращается через 5 лет после получения права на обеспечение в старости. Через 10 лет фиксированная выплата вырастет в 2,11, а страховая — в 2,32.

Военная пенсия

Военная пенсия имеет также свою формулу расчета:

50% х (размер оклада воинской должности и звания + надбавка за выслугу лет) + понижающий коэффициент х 3% (при службе более 20 лет за каждый год, не более 85%) + 2% (каждый год в случае не индексации денежного довольствия).

Различают три вида военной пенсии:

- по выслуге лет;

- по инвалидности;

- по потере кормильца — получают родственники, если он пропал без вести или умер.

Важно: если 20 лет выслуги не набирается, пенсию начисляют по смешанному стажу

Как рассчитать пенсионный бал

Показатели определяются в зависимости от даты рождения пенсионера, наличия перерывов в трудовой деятельности.

Страховой стаж может складываться из 3 временных промежутков:

- до 2002 г.;

- 2002-2014 гг.;

- с 2015 г.

До 2002 г. учитывается стаж, заработная плата с 2001 по 2002 или любые предшествующие 60 месяцев. Для корректировки используется трудовая деятельность с 1991 по 2002 гг.

С 2002 по 2014 в расчет принимаются страховые накопления.

Для перевода в индивидуальные коэффициенты применяется формула, согласно которой все страховые перечисления в ПФ делятся на ожидаемый период выплат и на цену единицы мультипликатора на 1.01.2015.

С 2015 г. ежегодный индивидуальный показатель рассчитывается, как частное от деления страховых взносов работника на базовую величину, увеличенное в 10 раз.

ИПК = СВ : СВБ х 10

где СВ – страховые взносы за календарный период или 16 % от начисленной официальной заработной платы.СВБ – максимально допустимая для расчета ИПК сумма страховых взносов; устанавливается Правительством РФ.

На каждые календарные 12 месяцев применяется свой базовый норматив по заработной плате для определения отчислений (СВБ):

- 2016 – 796 тыс. руб.;

- 2017 – 876 тыс. руб.

- 2018 – 1021 тыс. руб.

Внимание!

Общий размер пенсионных коэффициентов определяется, как сумма баллов за периоды до 2015 и последующие годы.

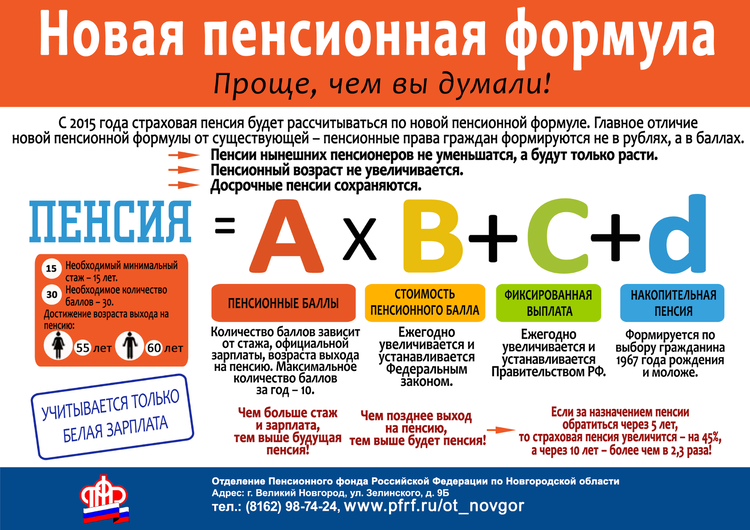

Что означает величина индивидуального пенсионного коэффициента

ФЗ №400 изменил принцип определения ежемесячных денежных начислений, как следствие, ключевым звеном страховой составляющей стал пенсионный балл (ПБ), тем самым аккумулировав в одном значении трудовой стаж, включив сумму взносов в ПФР. Многочисленные нововведения и преобразования, прошедшие в системе пенсионного обеспечения, изрядно осложнили и запутали уже вышедших на заслуженный отдых граждан, в том числе тех лиц, что начинают изучать особенности подобного процесса и лишь намереваются завершить трудовую деятельность и получать ежемесячное пенсионное обеспечение.

Каким образом данный коэффициент или балл влияет на пенсию

С 2015 г. обязательные платежи, касающиеся требований пенсионного страхования работников, стали определять, используя исключительно балльную систему. Отсюда следует вывод, что в действительности понятие ИПК (индивидуальный пенсионный коэффициент) является не только числовым выражением, но и имеет определенный смысл. По сути это совокупность ПБ, накопленных за годы официально оформленной трудовой деятельности. Значение личного коэффициента пенсии применяют в расчетах для определения страховой составляющей касающихся пенсионных выплат, поскольку социальная часть определяется в абсолютных цифрах. Иной механизм установлен для государственной пенсии – ее значение определяют в процентном отношении к социальной части.

Следует учитывать, что помимо ИПК на материальную поддержку в виде начисления пенсии по возрасту также оказывают влияние ряд иных условий и факторов. Пенсионный коэффициент повсеместно задействуют в расчетах всех видов страховых пенсий. Все они имеют идентичный принцип, вне зависимости будут ли это соответствующие выплаты пенсии по возрасту, в случае потере кормильца либо инвалидности, величина которого находит свое отражение в итоговом значении. Следовательно, чем больше гражданин успел накопить количество баллов, тем значительнее сумма пенсии ему будет назначена в дальнейшем. Таким образом, принцип нововведений заключается в наличии возможности конвертировать пенсионные права в баллы.

Каждый гражданин без помощи других способен повысить собственный доход в преклонном возрасте, поскольку человек создает накопительную пенсию на протяжении жизни, будучи еще вполне активным и трудоспособным. Данную функцию вправе взять на себя и наниматель. По решению вкладчика денежные средства направляют в муниципальный фонд или любую другую некоммерческую организацию социального обеспечения. Для конечного объема выплат также важную роль играет и сумма накопленных средств, которые ко дню выхода на заслуженный отдых были начислены на персональный счет.

Каким должен быть ИПК для пенсии

Факт наличия у работника одного лишь минимума ПБ в противовес установленному правовыми нормами пенсионному возрасту не является основанием для автоматического перевода суммы страховых отчислений на личный счет гражданина. Когда сотруднику исполняется соответствующее количество лет (ФЗ №350), необходимых, чтобы завершить трудовую деятельность и получать причитающиеся выплаты, он имеет законное право подготовить документы и обратиться в ПФ для оформления пенсии, включая ситуацию, если отсутствует даже минимальное количество ПБ. В подобных обстоятельствах человеку должны начислять пенсию по старости, размер которой равен прожиточному минимуму.

Вместе с этим не исключен и другой вариант развития событий: работник не сумел набрать в достаточном количестве ПБ и не достиг еще соответствующего возраста – ежемесячные денежные выплаты ему не назначат. По этой причине значение ИПК играет второстепенную роль в части реализации законного права выхода на пенсию. Таким образом, во 2-ой половине 2019 г. мужчина в возрасте 60,5 лет вправе подготовить требуемый комплект документов и, если не возникнет вопросов по части оформления, в дальнейшем получить статус пенсионера. Однако тем представителям сильного пола, кто смог выработать требуемый страховой стаж в 16,2 балла, но чей паспортный возраст меньше 60,5 лет, в оформлении документов для выхода на заслуженный отдых будет отказано. Для женщин установлен порог в 55,5 лет.

Вот список тех, кто, не дожидаясь установленного возраста, вправе оформить выплаты:

- граждане, которые отработали положенный срок в районах Крайнего Севера и приравненных к ним территориях;

- служащие силовых структур.

Пример расчета страховой пенсии по старости

Обобщив все правила подсчета страховой пенсии, покажем, как на практике применяются все эти правила.

Условия для расчета возьмем такие:

- мужчина 1958 года рождения, на пенсию выходит в 2020 году;

- в стаж входят такие периоды (всего 37 лет):

- с 1976 по 1978 годы – служба в армии;

- с 1978 по 1983 годы – учеба в институте;

- с 1983 по 1992 годы – работа;

- с 1996 по 2009 годы – работа;

- с 2010 по 2020 годы – работа.

- данные о зарплате:

- есть справка о заработной плате за 60 месяцев в 1985-1989 годы (286 рублей);

- есть справка о заработной плате за 60 месяцев в 1996-2001 годах (1 425,25 рублей);

- среднемесячная зарплата в 2000-2001 годы – 1 752,14 рублей;

- данные о страховых взносах:

- с 2002 по 2014 годы поступило страховых взносов 422 584,8 рублей;

- в 2015 году поступило страховых взносов 135 960 рублей;

- в 2016 году поступило страховых взносов 135 960 рублей;

- в 2017 году поступило страховых взносов 135 960 рублей;

- в 2018 году поступило страховых взносов 135 960 рублей;

- в 2019 году поступило страховых взносов 135 960 рублей.

Сначала нужно рассчитать сумму пенсионного капитала по состоянию на начало 2002 года.

| Показатели | Расчет | Пояснение |

|---|---|---|

| Стажевый коэффициент | 1 вариант: СК=0,55 (стаж меньше 25 лет) 2 вариант: СК=0,55+(26-25)*0,1=0,56 |

По первому варианту учеба не включается в стаж, а по второму включается |

| Соотношения средней зарплаты к средней по стране | 1) 286/223,18=1,28 2) 1425,25/945,15=1,51 |

Оба больше 1,2, поэтому учитываем 1,2 |

| Расчетная пенсия по 1 варианту | 0,55×1,2×1671=1102,86 | Этот вариант выгоднее |

| Расчетная пенсия по 2 варианту | 0,56*1752,14=981,20 (555,96) | Учесть можно только 555,96 рублей |

| Пенсионный капитал за периоды по 2001 год | (1102,86-450)×144=94011,84 | Далее считаем сумму валоризации по самому выгодному варианту |

| Сумма валоризации | 94011,84×(0,1+0,16)= 24443,08 | По 1991 год было 16 лет стажа |

| Итого пенсионный капитал и сумма валоризации за периоды по 2001 год |

94011,84+24443,08=118454,92 | Учитывается при дальнейших расчетах |

* средняя зарплата в 1986-1990 и в 1996-2001 годах взята из официальной статистики

Следующий этап – рассчитать сумму страховой пенсии без учета базовой части по состоянию на 31 декабря 2014 года. Для этого полученную выше сумму прибавим к страховым взносам за этот период, а также учтем индексацию. Так как индексируется сумма каждый год, коэффициент рассчитывается с учетом ежегодных взносов:

на 01.01.2003 года: есть капитал до 2001 года в сумме 118 454,92 рублей, а также страховые взносы в сумме 12 500 рублей. Сумма индексируется на коэффициент 1,307 и составляет 171 158,08 рублей;

на 01.01.2004 года: за год поступило взносов на 17 300 рублей, общая сумма индексируется на коэффициент 1,177, получается капитал в 221 815,16 рублей, и т.д.

Суммарно за все периоды до начала 2015 года пенсионный капитал составит 980 420 рублей. Эту сумму разделим на 228 месяцев:

Затем преобразуем эту величину в пенсионные баллы. Также нужно учесть, что у заявителя есть 2 года нестрахового периода – службы в армии. За каждый год дополнительно насчитаем по 1,8 балла.

Итого к началу 2015 года гражданин имеет такое количество пенсионных баллов:

Далее посчитаем количество пенсионных баллов за 2015-2019 годы:

| Годы | Страховые взносы по факту | Предельная величина страховых взносов | Максимальное количество пенсионных баллов | Расчет количества пенсионных баллов |

|---|---|---|---|---|

| 2015 | 135 960 | 156 420 | 7,39 | 8,692 (больше максимума, в расчет идет 7,39) |

| 2016 | 135 960 | 175 120 | 7,83 | 7,764 |

| 2017 | 135 960 | 192 720 | 8,26 | 7,055 |

| 2018 | 135 960 | 224 620 | 8,70 | 6,053 |

| 2019 | 135 960 | 253 000 | 9,13 | 5,374 |

| Итого | 33,635 |

Итоговое количество пенсионных баллов составит:

И, наконец, определим сумму пенсии при условии выхода на пенсию в 2020 году:

Таким образом, с учетом всех периодов сумма пенсии составит около 15 с половиной тысяч рублей. Такая относительно небольшая величина связана с тем, что в 2015-2016 годах зарплата работника не увеличивалась (с другой стороны, это и есть средняя пенсия по России).

В 2021 году пенсия увеличится на 6,3% — или до 16 357,36 рублей в месяц (примерно на это и рассчитана ежегодная индексация — чтобы средняя выплата росла примерно на 1000 рублей каждый год).

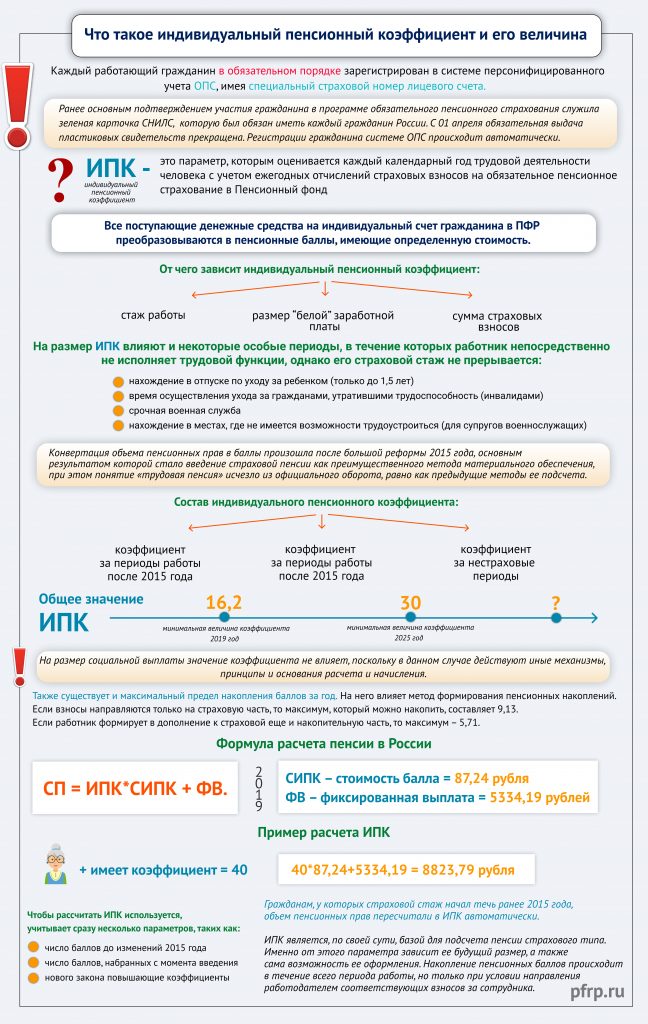

Вычисление ИПК

О данном этапе вычисления пенсии люди задают особенно много вопросов. Однако здесь постараемся максимально доступно изложить все нюансы и тонкости.

Общий ИПК является суммой всех четырех ИПК за каждый период начисления пенсии по старости.

Проще говоря, ИПК вычисляется так: ИПК до 2002 г. + ИПК за 2002-2014 гг. + ИПК после 01.01.2015 + ИПК за остальные периоды.

Для каждого периода ИПК назначается по-разному

ИПК до 2002 года

В данном периоде учитываются три показателя:

- стаж до конца периода;

- средняя величина ежемесячной белой зарплаты за 2000 и 2001 гг. либо за любые пять лет до 01.01.2002, причем требуется выбрать наиболее выгодный период;

- стаж до 1991 года.

Точность вычисления повлияет на то, насколько велика будет пенсия за данный период. Однако ПФ не имеет всех информации по народонаселению за данные годы. Так что онлайн-калькулятор, вероятнее всего, даст только приблизительный результат.

Точно определить ИПК за этот период сложно, поскольку некоторые данные могли быть утеряны

ИПК за 2002-2014 годы

Здесь все, что имеет значение, — это величина капитала, сформированного из взносов в данный период, сколько бы месяцев и лет в это время ни было отработано.

За этот период ПФ имеет все необходимые данные по всем физлицам, и потому может все точно вычислить сам.

ИПК за 2002-2014 года высчитывается из величины уплаченных страховых взносов

ИПК после 2015 года

Здесь размер ИПК зависит исключительно от суммы страховых взносов от лица сотрудника. В каждом году свой нормативный размер взносов, так что ИПК вычисляется для каждого года по отдельности. Затем все суммируется.

Чтобы вручную подсчитать ИПК за данный период, можно воспользоваться не слишком сложной, но достаточно эффективной формулой:

- ИПК 2016 = средняя зарплата в месяц / 59250 х 10. Максимальное значение — 7,39;

- ИПК 2017 = средняя зарплата в месяц / 66333 х 10. Максимальное значение — 7,83;

- ИПК 2018 = средняя зарплата в месяц / 73000 х 10. Максимальное значение — 8,26;

- ИПК 2019 = средняя зарплата в месяц / 85083 х 10. Максимальное значение — 8,7;

- ИПК 2020 = общий заработок за этот год до выхода на пенсию х 16 / 184 х 10. Максимальное значение — 9,13.

ИПК после 2015 года зависит от суммы страховых взносов

ИПК за остальные периоды

В остальные периоды входят периоды в жизни, имеющее социальное значение — служба в армии или уход за младенцем. Причем эти периоды разнятся по коэффициенту, определяемому законом № 400-ФЗ. Для родителя, ухаживавшего за первенцем, едва появившемся на свет, или бывшего призывника ИПК равен 1,8. Для родителя, ухаживавшего за вторым малышом, он будет уже вдвое больше — целых 3,6.

Пенсионные баллы назначают также за период ухода за ребенком, время срочной службы и проч.

Как цена пенсионного балла в 2021 году определяет размер пенсии

Рассмотрим на примере, на какую пенсию, исходя из текущих норм законодательства может рассчитывать человек со средним уровнем дохода.

Для более точного отражения ситуации возьмем не среднюю, а медианную заработную плату. Речь идет о доходе человека, условно говоря, «находящегося в середине зарплатной ведомости». Т.е. выше и ниже его по доходам располагаются по 50% всех работников.

Этот показатель более адекватно отражает уровень дохода населения и всегда существенно ниже средней зарплаты. Например, если за 2021 год средняя зарплата в РФ по данным Госкомстата составила около 39 тыс. руб., то медианная, по оценкам экспертов – порядка 27 тыс. руб.

Для упрощения расчетов возьмем доход в 30 тыс. руб. в месяц. Значит за год «средний» будущий пенсионер получит 360 тыс. руб.

Расчет пенсионных баллов производится в соответствии с п. 18 ст. 15 закона № 400-ФЗ:

ИПК = (СВ / СВн) х 10, где:

- СВ – пенсионные взносы, уплаченные за год с дохода работника;

- СВн – нормативные взносы, которые считаются на основе предельной величины дохода, принимаемого для начисления данных платежей. Этот лимит устанавливается Правительством и на 2021 год составляет 1 021 000 руб. (постановление от 15.11.17 № 1378).

При доходе в 360 тыс. руб. и стандартном тарифе в 16%:

- СВ = 360 х 0,16 = 57,6 тыс. руб.

- СВн = 1 021 х 0,16 = 163,36 тыс. руб.

- ИПК = (57,6 / 163,36) *10 = 3,53

По данным Пенсионного фонда на сегодня средний трудовой стаж на момент назначения пенсии составляет около 35 лет. Следовательно, общее количество баллов, которые сможет заработать «средний» будущий пенсионер составит 3,53 х 35 = 123,55

В итоге, стоимость пенсионного балла в 2021 году для начисления пенсии (81,49 руб.) даст возможность «среднему» пенсионеру рассчитывать на пенсию в размере:

П = ФВ + ИПК х Ц, где:

- ФВ – фиксированная выплата,

- ИПК – количество баллов,

- Ц – цена пенсионного балла в 2021 году

- П = 4982,9 + 123,55 х 81,49 = 4 982,9 + 10 068,09 = 15 051 руб.

Итак, человек со средним стажем и заработной платой несколько выше «медианного» уровня может рассчитывать на пенсию в размере 15 тыс. руб. в текущих ценах.

Пример расчёта будущей пенсии по старости

Зная, как рассчитать пенсию по старости, будущий пенсионер может узнать, какие выплаты ждут его в будущем. Полученные данные, разумеется, нельзя рассматривать как окончательные и не подлежащие изменению: условия получения, начисления и выплаты пособий могут быть пересмотрены законодателем в любой момент, и в большинстве случаев вносимые им коррективы нельзя назвать благоприятными.

Самостоятельно

Для самостоятельного вычисления страховой части пенсии трудящемуся следует воспользоваться приведённой выше формулой, подставив в неё свою сумму пенсионных баллов — основных и дополнительных.

Пусть гражданин, собирающийся выйти на пенсию в 2018 году, накопил в общей сложности 50 баллов. При этом на его счёт записаны 1,8 и 3,6 балла за уход за первым и вторым ребёнком, а также 1,8 балла за прохождение службы по призыву. Тогда размер страховой части его пенсии будет равен: Пс = (50 + 1,8 + 1,8 + 3,6) × 81,49 + 4982,90, то есть 9644 рубля 13 копеек.

Если гражданин на момент выхода на пенсию (пусть это всё тот же 2018 год) проработал «лишних» два года, это значение следует умножить на повышающий коэффициент, равный, согласно приведённому выше списку, 1,12. В таком случае страховая часть пенсии будет составлять 10801 рубль 12 копеек.

Аналогичным образом, используя приведённую в предыдущем разделе формулу, можно рассчитать и накопительную часть пенсии. Человек, общий размер сбережений которого в пенсионном фонде составил три миллиона рублей, может рассчитывать, с учётом установленного на 2018 год условного количества месяцев осуществления выплат, на следующий ежемесячный доход: Пн = 3000000 / 246, то есть 12195 рублей 12 копеек.

Кроме того, вкладчик может потребовать у фонда выплатить всю сумму сразу; в таком случае в будущем ему будут положены только страховые перечисления.

На сайте Пенсионного фонда

Потратив немного времени на проведение расчётов по формулам, гражданин может проверить правильность вычислений, воспользовавшись калькулятором от Пенсионного фонда.

Для этого ему нужно:

- В новой таблице (она для удобства восприятия будет рассмотрена в двух частях) указать:

- свой пол (его нужно выбрать в выпадающем списке);

- год рождения (требуется вписать без месяца и даты);

- время прохождения военной службы по призыву (на контрактной основе не рассматривается);

- число детей (уже рождённых или планируемых в будущем);

- число лет ухода за каждым из них;

- число лет ухода за нетрудоспособными гражданами и лицами, достигшими преклонного возраста.

- В продолжении таблицы внести следующие данные и нажать на кнопку «Рассчитать»:

- время, в течение которого гражданин согласен продолжать работать по достижении пенсионного возраста;

- тип занятости (наёмный работник, самозанятый или совмещение);

- приблизительный трудовой стаж на момент выхода на пенсию;

- актуальную заработную плату (рублей в месяц на начало 2018 года).

- В выплывшем ниже окне гражданин сможет ознакомиться с основными параметрами своей будущей пенсии:

- общей суммой баллов с учётом службы в армии и ухода за детьми;

- трудовым стажем с учётом тех же факторов;

- размером ежемесячных страховых пенсионных выплат.

Здесь же можно удостовериться в действенности повышающего коэффициента за продолжение работы по достижении пенсионного возраста: оставаясь на месте ещё в течение пяти лет, будущий пенсионер получит дополнительные баллы, а размер его страховой пенсии увеличится в ожидаемые 1,36 раза

Введя во всех «трудовых» полях нулевые значения, гражданин сможет узнать актуальный размер социальной пенсии; в 2018 году он равен 5034,25 руб.

Накопительная пенсия: что нужно знать?

Как писалось выше, накопительная часть пенсии не подлежит индексации и передается в доверительное управление либо негосударственному пенсионному фонду, либо управляющей компании. Взносы граждан эти структуры инвестируют на финансовые рынки. Полученная прибыль составляет определенную часть накопительной пенсии. Но инвестирование сопровождается большими рисками получить убыток, поэтому итоговый размер пенсии может колебаться. В такой схеме стабильную выплату гражданин получает только за счет страховой части накопительной пенсии, которая не участвует в инвестициях.

Как пенсионеру узнать, где находится накопительная часть его пенсии? Эту информацию он может получить от пенсионной организации, которая управляет его взносами. Получить нужные сведения можно несколькими способами:

- Из ежегодной рассылки государственного или негосударственного пенсионного фондов или управляющей организации. Все пенсионные структуры должны раз в год предоставлять актуальные сведения о состоянии аккаунтов своих клиентов. В письме будут указаны реквизиты компании и прочие данные, по которым пенсионер сможет узнать, где размещены его накопления.

- Многие фирмы заключают с НПФ договора на льготное обслуживание пенсионных счетов своих сотрудников, которые дали согласие на управление пенсиями негосударственными структурами. Чтобы получить нужную информацию, следует обратиться в бухгалтерию работодателя и выяснить там нужные данные.

- Третий метод предполагает личное обращение в ПФР с интересующим вопросом и можно узнать размер пенсии онлайн по СНИЛС. Для этого потребуются такие документы как паспорт и СНИЛС. Сотрудники фонда предоставят информацию из собственных баз данных, а если пенсия находится в негосударственной структуре, то человеку дадут ее координаты.

- Узнать о местонахождении накопительной части пенсии можно и в одном из крупных банков. Работники банковской организации дадут гражданину ту же информацию, что и в пенсионном фонде.

- Самым быстрым способом получить нужные данные является запрос на «Госуслугах». Для этого потребуется зарегистрироваться на портале, либо войти в уже существующий свой аккаунт. На сайте будет полная информация о состоянии пенсионного аккаунта, в том числе и координаты фонда.

Наличие личного кабинета на Госсуслугах дает большое преимущество пенсионеру или работающему гражданину, поскольку в короткие сроки и без посещения инстанций они могут получить самую полную информацию о своем пенсионном счете, о размере пенсионных инвестиций, количестве накопленных баллов и многие другие данные.

Что такое индивидуальный пенсионный коэффициент

Чтобы дать точное определение ИПК, необходимо предварительно уяснить некоторые особенности пенсионной системы РФ в части формирования соответствующих прав граждан.

Итак, каждый работающий гражданин в обязательном порядке зарегистрирован в системе персонифицированного учета ОПС, имея специальный страховой номер лицевого счета.

Ранее основным подтверждением участия гражданина в программе обязательного пенсионного страхования служила зеленая карточка СНИЛС, которую был обязан иметь каждый гражданин России (без нее, например, нельзя было устроиться на работу). С 01 апреля обязательная выдача пластиковых свидетельств прекращена, что, впрочем, не отменяет факта регистрации гражданина системе ОПС, которая происходит автоматически.

Во время осуществления непосредственной трудовой деятельности за работника вносятся определенные денежные средства – страховые взносы. Они непосредственно связаны с размером заработной платы, которая установлена трудовым договором, поскольку рассчитываются в процентном отношении к ней. Все поступающие денежные средства на индивидуальный счет гражданина в ПФР преобразовываются в пенсионные баллы, имеющие определенную стоимость. Собственно, подсчитанное по особым методикам их количество и является ИПК.

Конвертация объема пенсионных прав в баллы произошла после большой реформы 2015 года, основным результатом которой стало введение страховой пенсии как преимущественного метода материального обеспечения, при этом понятие «трудовая пенсия» исчезло из официального оборота, равно как предыдущие методы ее подсчета.

Баллы формируются только за счет перечислений работодателей с «белой» зарплаты. Работая неофициально и получая заработок «в конверте», гражданин не может рассчитывать на достойную сумму пенсионного обеспечения в пожилом возрасте.

Кроме страховых взносов, на размер ИПК влияют некоторые особые периоды, в течение которых работник непосредственно не исполняет трудовой функции, однако его страховой стаж не прерывается.

К ним следует отнести:

- нахождение в отпуске по уходу за ребенком (только до 1,5 лет);

- время осуществления ухода за гражданами, утратившими трудоспособность (инвалидами);

- срочная военная служба;

- нахождение в местах, где не имеется возможности трудоустроиться (для супругов военнослужащих).

Все вместе эти периоды также могут учитываться в совокупности.