Газпром. обзор мсфо за 1-й квартал 2021 года. мощное начало года

Содержание:

- Как быстро акции Газпрома закроют дивидендный гэп?

- Ситуация в секторе

- Плюсы и минусы покупки акций Газпрома

- Прогноз стоимости акций Газпрома на 2020 год

- Долгосрочные прогнозы для Газпрома

- Газпром: о компании

- Прогноз на акции Газпром на ближайшие несколько лет

- Прогноз на 2021 год по дивидендам Газпрома

- Что влияет на цену акций Газпрома?

- Провальный 2 квартал для Газпрома

- Перспективы роста курса акций Газпрома в 2022 году

- Газпром рискует сорвать поставки в Китае, что приведет к потере 1,5 триллиона рублей уже в июне

- Присутствующая нестабильность на рынке

- Подъем котировок и его причины

Как быстро акции Газпрома закроют дивидендный гэп?

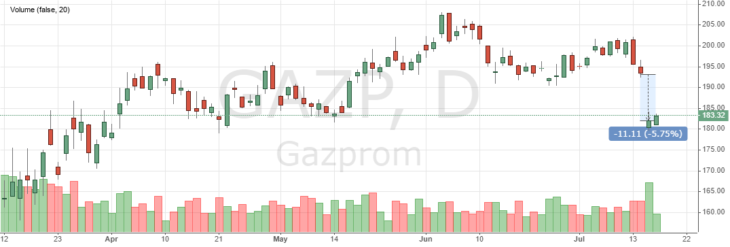

Акции «Газпрома» открылись 15 июля с гэпом вниз на 6%. Это – дивидендный гэп: вчера акции включали в себя рекордные дивиденды, которые компания заплатит за прошлый год. На дивиденды направлено 30% чистой прибыли по МСФО, величина дивиденда составит 15,20 р на акцию, и дивидендная доходность составила к закрытию дня почти 8%.

Акции Газпрома. Прогноз

Акции Газпрома. Прогноз

То есть далее «Газпром» торгуется уже без учета этих дивидендов. Однако, хотя это и дивидендный гэп, на этот раз не стоит рассчитывать на его скорое закрытие. В этом году компания резко ухудшит свои финансовые результаты, и рынок это учитывает. Как раз вчера «Газпром» одним из последних представил отчетность за I квартал 2020 года, в то время как уже начинается сезон отчетности за полугодие.

Уже в первом квартале выручка «Газпрома» от продаж снизилась на 24%. При этом экспортная выручка от продажи природного газа упала вдвое. Продажи газа в Европу в первом квартале снизились в объеме на 18%, а средняя цена – на 37% до 162 долларов за тысячу куб. м. «Газпром» впервые за долгое время показал чистый убыток, который составил 116,249 млрд руб. против прибыли в 535,9 млрд руб., полученной годом ранее.

Правда, надо оговориться, что, как и в случае с «Роснефтью», это «бумажный» убыток, вызванный переоценкой валютных обязательств компании. Переоценка производится на последнюю отчетную дату, а, как мы помним, как раз в конце марта курс рубля резко провалился. Без учета этой переоценки «Газпром» получил бы прибыль в размере 288 млрд рублей. Хотя это и меньше, чем годом ранее, но именно из этой суммы рассчитывались бы дивиденды «Газпрома», если бы он платил их ежеквартально. С учетом того, что в 2020 году «Газпром» должен распределять на дивиденды уже 40% чистой прибыли, дивиденды составили бы 4,87 руб. на акцию. Однако это лишь промежуточный результат, а нужно исходить из итогового результата за год.

Ситуация в секторе

Для начала предлагаю взглянуть глобально на рынок энергетики и оценить перспективы газового бизнеса.

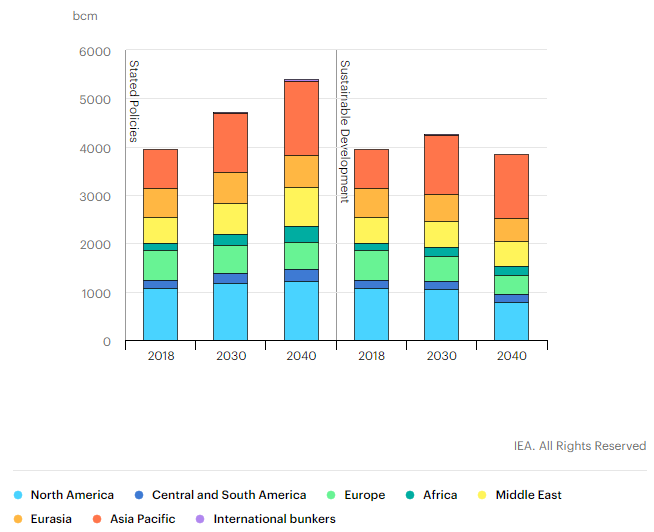

По прогнозам МЭА рост спроса на газ мы будем наблюдать, как минимум до 2030 года. И самое главное, что этот рост будет осуществляться в основном за счет Азиатско-тихоокеанского региона:

Рис. 4 Потребление газа — прогноз

Уже к 2035 году Азия может стать крупнейшим потребителем газа в мире, а Европа, как видно из графика, не будет наращивать поставки.

Все дело в том, что европейцы уже давно перешли на ВИЭ, которые генерируют более 40% всей энергии в ЕС.

Более того, помимо трубопроводного газа Европа активно закупает СПГ и, что самое интересное, 20% всех поставок СПГ в Европу приходится на Новатэк в то время, как “главный конкурент” — США поставляет всего 13%.

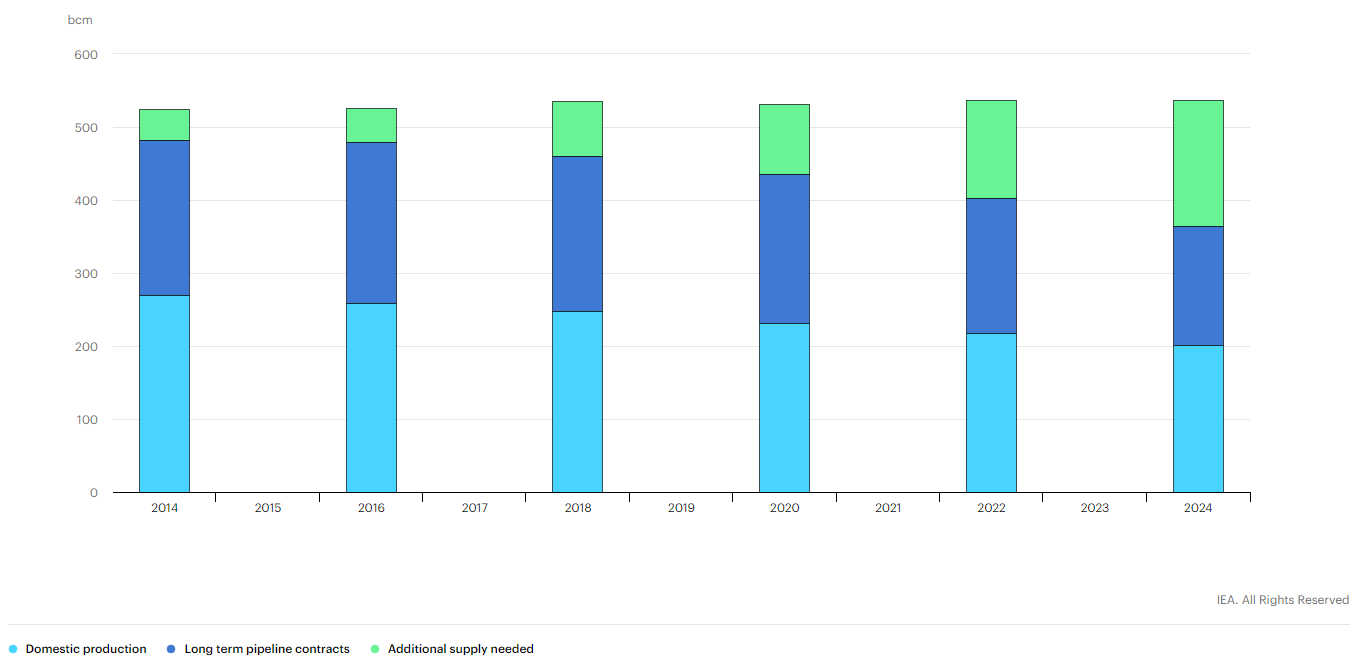

МЭА прогнозирует дальнейшее увеличение доли СПГ на Европейском рынке, что, разумеется, неблагоприятно скажется на Газпроме:

Рис. 5 Наращивание поставок СПГ (светло-зеленый)

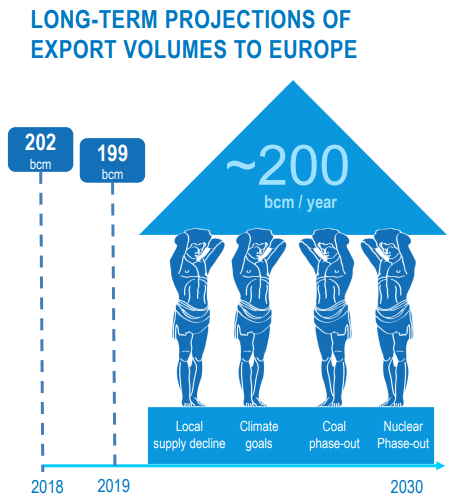

Менеджмент в свою очередь утверждает, что объемы поставок трубопроводного газа сохранятся на текущих уровнях еще на 10 лет:

Рис. 6 Прогнозы менеджмента

Вывод следующий.

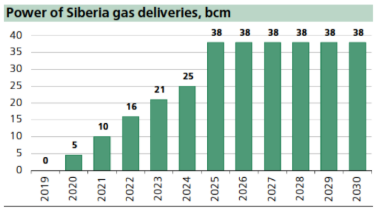

Именно Китай, а не Европа — точка роста для компании. Газопровод «Сила Сибири» уже начал свою деятельность, а выход на проектную мощность планируется к 2025 году:

Рис. 7 Сила Сибири

Плюсы и минусы покупки акций Газпрома

Чем хороши ценные бумаги (далее — ЦБ) Газпрома для россиян, предпочитающих вложить в акции, а не хранить все деньги на банковском вкладе?

- Контрольный пакет ЦБ гиганта принадлежит государству, которое в настоящее время заинтересовано в процветании госкорпораций. Чем лучше результаты деятельности компании, добывающей и продающей газ, тем больше денег вложено в федеральный бюджет, а значит, состояние российской экономики улучшается. Газпром — в числе тех акционерных обществ, которым не грозит банкротство по злому умыслу мажоритарного акционера.

- Спрос на продукцию Газпрома гарантированно останется высоким как минимум в среднесрочной, вполне вероятно — и в долгосрочной перспективе. Попытки вытеснить Россию с европейского рынка газа терпят крах, тем временем госкомпания достраивает газопровод для поставок голубого топлива в страны Азиатско-Тихоокеанского региона.

- Практически достроены все газопроводы, куда поставщик газа вынужден вложить огромные деньги. Это значит, в ближайшее время у Газпрома уменьшатся расходы, вырастет чистая прибыль, появятся средства на увеличение размера дивидендов по акциям.

- Ожидается, что уже в 2019 году дивиденды по ЦБ Газпрома вырастут до 16,61 рубля на акцию. По прогнозам, рост выплат продолжится, акционеры будут получать все больше денег.

- Акции гиганта часто называют недооцененными. Отсюда вывод — в будущем можно ожидать, что они вырастут в цене и та сумма, что вы вложили, позволит извлекать не только дивидендный доход, но и прибыль с перепродажи бумаг. Неплохая инвестиция!

В чем заключаются минусы приобретения газпромовских акций:

- Существует риск, что на прокладке новых газопроводов уже вложенных Газпромом денег в мегадорогостоящее капитальное строительство не хватит. В этом случае ожидаемого значительного роста прибыли не произойдет — со всеми вытекающими для той доли, которую руководство корпорации соизволит направить на дивиденды.

- Нельзя исключать, что акции не станут расти в цене, даже наоборот — продолжат дешеветь. Дело в том, что сегодня нет прямой взаимосвязи между финансовым положением компании, выпустившей ЦБ, и котировками активов на фондовых биржах. Цена бумаг зависит от многих факторов, и тренд по газпромовским акциям способен оказаться медвежьим на несколько лет, что не обрадует акционеров, особенно вложивших немалые суммы.

- Финансовые результаты госкорпорации способны оказаться ниже ожидаемых также из-за неэффективного менеджмента.

- Если котировки GAZP будут расти, лучше отказаться от покупки, инвестировать вместо них в ЦБ, цена которых на бирже стремится вниз. В актив Газпрома вложите деньги в другой раз, когда котировки упадут.

Прогноз стоимости акций Газпрома на 2020 год

Делая прогнозы в отношении акций Газпрома на 2020 г., необходимо принимать во внимание то, в каком объеме она несет капитальные затраты. За прошлый год они составили почти три десятка миллиардов рублей, что значительно выше, чем в 2017 году

Эксперты полагают, что это является своеобразным пиком. Затем затраты должны постепенно снижаться.

Вместе с тем, в следующем 2020 году ожидается рост, связанный с операционным денежным потоком

Если даже принять во внимание большие объемы выплат по долгам, можно предположить, что у Газпрома будут ресурсы для того, чтобы оплатить дивиденды

Таким образом, покупать акции данной компании стоит уже сейчас…

Почему нужно покупать?

Прогнозы некоторых аналитиков носят более пессимистичный характер. Предполагается увеличение капитализации в грядущем году. А это, в свою очередь, опустошит портфель дивидендов. Вряд ли он быстро потом восстановится. Реализуя намеченные проекты, Газпром планирует привлечение партнеров для того, чтобы поделить с ними расходы.

Долгосрочные прогнозы для Газпрома

В долгосрочном плане глупо отрицать, что глобальный спрос на газ продолжит расти. Газ – это пока еще не топливо прошлого, но еще имеет перспективы в будущем. Газ активнее будет использоваться в химической промышленности. Параллельно с электромобилями газомоторное топливо будет вытеснять бензин, и этот процесс еще в самом начале. А главное – значение газа в энергетике продолжит расти. Газ параллельно с возобновляемыми источниками энергии еще активнее продолжит вытеснять из энергобаланса каменный уголь. При этом, если технологии использования ВИЭ увеличивают свою эффективность и получают преимущество против газа в выработке электрической энергии, то в сфере тепловой энергии им еще очень и очень далеко до газового топлива.

СПГ и Газпром

Негативный для «Газпрома», но не для газового рынка, долгосрочный фактор заключается в бурном росте индустрии сжиженного природного газа (СПГ).

СПГ радикально меняет рынок газа и делает его глобальны и мобильным. Стратегия «Газпрома», строящего все новые дорогостоящие газопроводы, больше себя не оправдывает.

Благодаря СПГ, потребители все меньше привязаны к поставщикам газа. СПГ может поставляться куда угодно, и туда, где есть газопроводы, и туда, где их нет. А «Газпром» остается привязан с тем рынкам, куда он построил трубу. Но при этом уже не может рассчитывать на монопольное положение там. «Газпром» будет терять долю на традиционных для себя рынках, и чтобы сохранять ее, будет вынужден стать более гибким, рыночным и эффективным.

Чтобы вписаться в новую эпоху, «Газпрому» нужно менять стратегию, и возможно, пройти через реформу, от которой раньше отказались.

Рынок газа становится не региональным, а глобальным, все более похожим на рынок нефти, с большим количеством независимых игроков и рыночным ценообразованием. Это значит, что ему будет присуща такая же цикличность по объемам спроса и предложения и по ценам.

Газпром: о компании

История Газпрома

История Газпрома началась еще в 1960-е годы с открытия больших месторождений газа в Сибири, на Урале и в Поволжье, что впоследствии сделало СССР одной из крупнейших газодобывающих стран.

Изначально всем этим добром ведало Министерство газовой промышленности СССР, а Российское акционерное общество “Газпром” появилось в 1993 году в результате распада советского союза и начала приватизации.

Развал СССР сильно ударил по тогдашнему Газпрому — концерн потерял треть трубопроводов и четверть мощности компрессорных станций, поэтому в 90-е годы приоритетной задачей для корпорации оставалось восстановление и удержание текущих позиций на мировом рынке

Статус открытого акционерного общества компания приобрела лишь в 1998 году.

Суть бизнеса Газпрома

Большая часть выручки генерируется продажей газа, нефти и нефтепродуктов, но все начинается, разумеется, с добычи.

На сегодняшний день основные добывающие мощности расположены в Уральском округе:

Рис.1 Добывающие мощности

А одним из самых перспективных центров газодобычи является полуостров Ямал. Основные капексы в сегменте добыча направляются туда, а также на месторождения способные обеспечить газом наших китайских коллег.

После добычи газ летит по трубам конечному покупателю, а нефть либо отправляется на продажу в сыром виде, либо перерабатывается в различные виды топлива, масла, полимеры, а уже потом продается.

Всей нефтянкой заведует входящая в холдинг Газпром Нефть и приносит Газпрому немного немало, а 37% всей выручки.

Еще 7% приносит «Газпром энергохолдинг», которому принадлежат контрольные пакеты акций ПАО «Мосэнерго», ПАО «ТГК-1», ПАО «МОЭК» и ПАО «ОГК-2». Эти компании занимаются производством и продажей электрической и тепловой энергии.

Оставшиеся 56% — собственно, реализация газа и сопутствующие доходы.

На этом мы остановимся подробнее.

Для транспортировки “голубого топлива” в пределах России Газпром использует свою гигантскую сеть протяженностью 175,4 тыс. км и периодически сдает трубы в аренду независимым производителям газа, что тоже приносит копеечку.

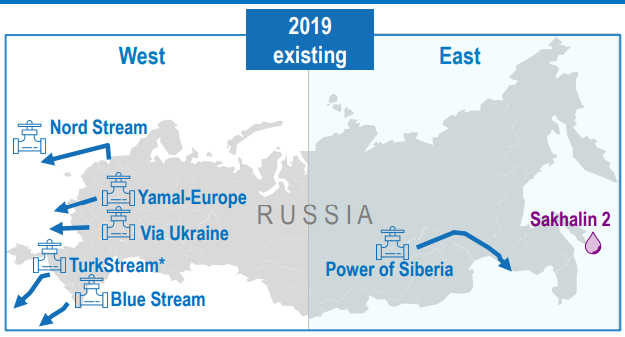

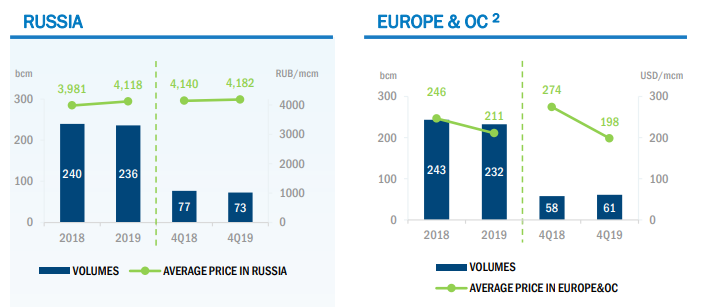

Почти весь экспорт осуществляется в одном направлении. Все трубы смотрят в Европу:

Рис. 2 Экспорт

Поставки в РФ и в “Европу и другие страны” по объемам примерно одинаковые — чуть больше 230 млрд м3, но цены на этих рынках разнятся колоссально:

Рис. 3 Ценообразование

В Российской Федерации цены на газ для конечных потребителей подлежат государственному регулированию, и в 2019 году ср. цена была 4118 рублей или 56 $ за 1000 м3 по текущему курсу, в то время как в сегменте “Европа и другие страны” — 211 $.

Получается, российский рынок приносит Газпрому всего 917 млрд или 12% от выручки, а зарубежный, за исключением стран БСС (бывшего советского союза) — 2490 млрд — 32,5%.

Сейчас 36% всего газа, потребляемого Европой поставляется Газпромом, а добыча Европейских компаний неустанно снижается, но поможет ли это Российскому газовому гиганту занять еще большую долю? Или возникнут проблемы?

Прогноз на акции Газпром на ближайшие несколько лет

Теоретически, тренд может измениться. Для благополучия компании есть много угроз. К основным аналитики относят следующие:

- Влияние политики. Главное — санкции Запада.

- Усиление США на газовом рынке.

- Возможны внутренние проблемы компании: падение эффективности работы и прочее.

- Уменьшение цен на газ.

Однако многие авторитетные аналитики считают, что рост котировок акций «Газпрома» продолжится:

- В XXI веке газ останется основным источником энергии. Он удобен в транспортировке, проходит по экологическим нормам. Вероятно, нефть будет постепенно вытесняться газом. Месторождений много, открываются новые. «Газпрому» это выгодно.

- Даже во время мирового кризиса компания способна «остаться на плаву». «Газпром» — монополист на нашем рынке. Российские потребители компенсируют потери.

- Компания имеет серьезный долг. Однако активов в несколько раз больше, и они постоянно растут.

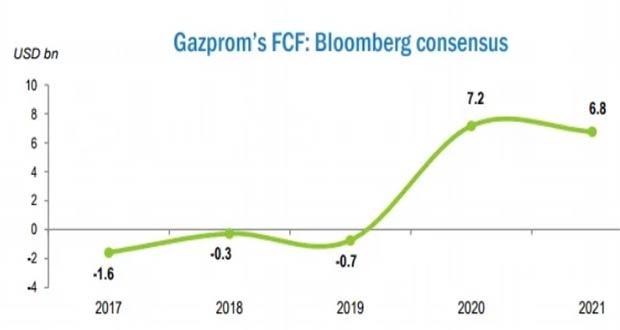

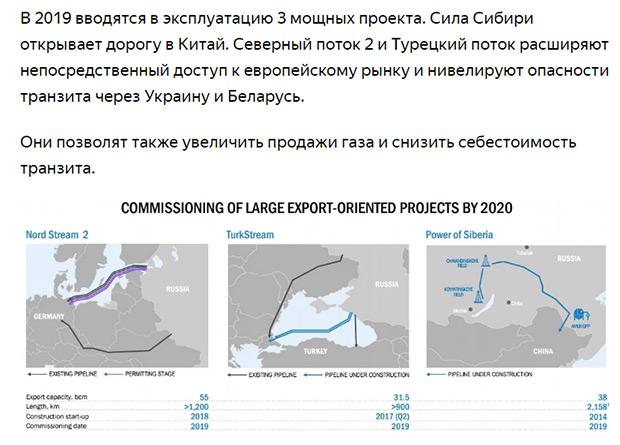

- Близки к завершению несколько масштабных проектов. Это «Сила Сибири», «Турецкий поток», «Северный поток-2» и другие. Скоро компании не нужно будет серьезно вкладываться, и средств останется больше. Андрей Кочетков из «Открытого Брокера» замечает, что пока выплаты — это только 25% от прибыли по МСФО. Если доля вырастет, то дивиденды за 2–3 года могут вырасти до 25–30 рублей на акцию. Даже при сохранении этих 25% выплаты, вероятно, увеличатся. Тогда дивиденды составят примерно 18–20 рублей на акцию.

- Глобальные проекты принесут прибыль и снизят риски компании и экономики в целом.

- Цены на газ не будут серьезно падать. Излишки сырья заберут Китай и другие азиатские государства с растущей экономикой.

- В Citigroup считают, что к 2022 году дивиденды «Газпрома» могут достигать около 38 рублей на одну акцию. Выплаты будут составлять 50% от прибыли компании.

«Газпром» переживает лучший период за последние несколько лет. Это хороший шанс для самой компании, государства и различных инвесторов.

Прогноз на 2021 год по дивидендам Газпрома

Как мы понимаем, строить прогнозы можно исключительно с доходов предприятия, а они напрямую зависят от стоимости газа на мировом рынке и объемах его сбыта. По заложенному плану повышения прибыли акционеров в 2021 году Газпром должен выплатить не менее 40% от СЧП.

Что же касается реальных показателей, то размер самой выплаты будет далеко за пределами показателей прошлых двух лет. Уже после первого квартала общий убыток компании составил 306 млрд руб. По оценкам аналитиков инвестиционных банков реальный размер прибыли Газпрома за 2020 год вряд ли превысит 500 млрд руб. Следовательно, исходя из установленного порядка выплаты дохода акционеров, если коэффициент по общему чистому долгу превысит показатель в 2,5, то величина обязательных дивидендов будет сокращена согласно политике компании.

Чтобы компания начала получать доход за поставки газа в Европу, цена за тысячу кубометров должна начинаться от 105 долларов по оценкам Fitch Ratings. Сегодня же этот показатель находится гораздо ниже 100 долларов (размер себестоимости 1000 кубометров газа с учетом налогов).

Если прогнозируемая прибыль Газпрома в 2020 году будет в размере 500 млрд рублей, то с учетом установленного размера выплат акционерам в размере 40% от чистого дохода получается, что прогнозируемые дивиденды на одну акцию составят около 8,29 руб. – что практически на 50% меньше прошлогоднего показателя.

Однако, Газпром строит более позитивные прогнозы, и планирует за счет увеличения потребления газа в зимний период получить больший спрос и соответственно повысить цену до доходного минимума, увеличив чистую прибыль до 800 млрд руб. уже в 2021 году, а в 2022 вернув ее до уровня 2019 года, зафиксировать на сумме 1200 млрд руб.

Следовательно, получаем следующую перспективу:

- Если Газпром не откажется от принятой в конце прошлого года политики, и продолжит повышать выплаты до 50% от чистой прибыли, то размер полученного дохода акционеров за 2021 год будет либо на уровне 2019 года, либо составит около 11 руб. на одну акцию. А это уже на 20 процентов выше прогнозируемого дохода за 2020 год.

- Если цена на нефть начнет подниматься до уровня 140-160 долларов за 1000 кубометров, то и стоимость акций серьезно возрастет. По прогнозам Газпрома, уже к началу 2022 года стоимость акции может составить около 245 рублей.

- Так как компания является крупнейшей в своей отрасли, да еще и имеет государственную поддержку, весьма мала перспектива еще большего падения стоимости активов. А это означает, что в данный период не стоит пытаться продать свой пакет акций, так как есть высокая вероятность серьезно проиграть на разнице курсов уже в ближайшие пару месяцев. Лучше отложить продажу активов как минимум до весны 2021 года.

В качестве итога отметим, что глобальный экономический спад затронул практически все предприятия и компании. Газпром при этом не стал исключением. Однако, не стоит делать слишком пессимистические прогнозы, тем более что компания показывала до пандемии довольно стабильный уровень прибыльности. Серьезно скорректировать прогноз на выплату дивидендов в 2021 год уже довольно сложно. Но компания имеет серьезные шансы вернуть выплаты акционерам в 2022 году на уровень 2020 года.

Какие дивиденды выплатят в 2021 году

Свежие данные в таблице выше.

Требование Министерства финансов увеличить отчисления на дивиденды 50% от прибыли Газпром, похоже, начинает исполнять. В прошлом году значительно увеличилась прибыль и выручка компании.

Несмотря на гигантские проекты, чистая прибыль увеличилась до 1456 миллиардов рублей. Руководство компании внесло предложение по выплате рекордной суммы в качестве дивидендов — 393,2 миллиарда рублей.

Что влияет на цену акций Газпрома?

В целом существует несколько ключевых факторов, влияющих на стоимость активов. И первое, это зависимость от мировых цен на газ и нефть. Они формируются под влиянием экономического роста развитых стран. При развитии производства и увеличении спроса на топливо наблюдается рост стоимости и наоборот.

Также на цену актива влияет экономическое состояние компании. Рост прибыли, хорошие показатели финансовой отчетности увеличивают спрос на ценные бумаги, что положительно сказывается на их цене. Получение государственных заказов, заключение выгодных контрактов с другими странами способствует увеличению стоимости.

Выше перечислены основные причины, но в частности на цену активов влияют также другие моменты, а именно:

- Снижение ключевой ставки. Что приводит инвесторов к требованию более низкой доходности.

- Возрастание количества ценных бумаг в свободной продаже. Это повышает значимость Газпрома в развивающихся странах. Что вынуждает международные фонды, ориентированные на данные страны, докупать ценные бумаги.

Провальный 2 квартал для Газпрома

– Действительно, второй квартал, судя по всему, окажется провальным для газового экспорта «Газпрома». Как видно из данных ФТС, в июне средняя цена экспортных продаж природного газа снизилась до 94 долларов за тысячу куб. м. Тем не менее, она все еще выше спотовых цен, что, в общем-то, объяснимо: сюда входят и поставки по долгосрочным контрактам со своей формулой ценообразования, и упор в новых продажах на отсроченные во времени поставки, цена на которые по определению выше, потому что они гарантируют определенный объем в определенное время. При этом, уже становится очевидным, что газовый рынок нащупал твердое дно, и цена вряд ли пойдет ниже. Пандемия в Европе стихает, карантины снимаются, и спрос на энергоносители все еще медленно, но начинает расти.

– Действительно, второй квартал, судя по всему, окажется провальным для газового экспорта «Газпрома». Как видно из данных ФТС, в июне средняя цена экспортных продаж природного газа снизилась до 94 долларов за тысячу куб. м. Тем не менее, она все еще выше спотовых цен, что, в общем-то, объяснимо: сюда входят и поставки по долгосрочным контрактам со своей формулой ценообразования, и упор в новых продажах на отсроченные во времени поставки, цена на которые по определению выше, потому что они гарантируют определенный объем в определенное время. При этом, уже становится очевидным, что газовый рынок нащупал твердое дно, и цена вряд ли пойдет ниже. Пандемия в Европе стихает, карантины снимаются, и спрос на энергоносители все еще медленно, но начинает расти.

Перспективы роста курса акций Газпрома в 2022 году

Ожидаемая динамика курса акций будет разнонаправленной, с изменениями в начале и конце месяца. Прогноз курса акций Газпрома на 2022 год следующий:

- Январь: повышение в начале месяца +3.01%, понижение в конце месяца -1.31%.

- Февраль: снижение курса -4.6%

- Март: снижение курса в начале месяца -2.11%, в конце -2.78%

- Апрель: повышение в начале +2.62% и понижение в конце -2.39%

- Май: снижение до -3.69%

- Июнь: повышение курса в начале месяца +2.81% и в конце до +3.43%

- Июль: повышение в начале +2.92% и +2.18% в конце месяца.

- Август: снижение курса -2.62% и -0.14% в конце месяца.

- Сентябрь: снижение курса -2% до -2.34% в конце месяца.

- Октябрь: снижение с – 1.34% до -2.92%.

- Ноябрь: снижение курса с -1.25% в начале и небольшое повышение в конце месяца +0.62%.

- Декабрь: повышение курса +1.87% в начале и +0.94% в конце месяца.

Газпром рискует сорвать поставки в Китае, что приведет к потере 1,5 триллиона рублей уже в июне

28 мая 2020 года информационный портал «Лента.ру» опубликовал подробное расследование проблем российского энергетического холдинга. Ключевой проект Газпрома оказался под угрозой срыва. Крупнейшее в РФ месторождение газа и нефти – Чаяндинское не обеспечило должного объема ресурса. Из-за этого возникли проблемы с заполнением газопровода «Сила Сибири».

Прогноз курса акций Газпрома на июнь оказался под угрозой, 30-летний контракт между Россией и Китаем может быть разорван. Это приведет к убыткам в размере 1,5 триллиона рублей. Систематическая халатность и геологоразведка, проведенная в спешке, привели к плачевной ситуации. Сможет ли оправиться российский энергетический гигант после столь серьезного удара? Тяжело сказать.

Присутствующая нестабильность на рынке

Сегодня на долю концерна на рынке страны приходится 10%. На европейском рынке этот показатель составляет 35%. Что касается вопросов экспорта, то компания является уверенным монополистом в России, и конкурентов в этом плане ей просто нет. Однако, согласно утверждениям экспертов, хорошие времена для данной компании уже прошли. Ждать того, что было в 2008 году, уже не приходится. Цена на нефть в те времена резко выросла, что обусловило резкий скачок цен на акции Газпрома. Разумеется, в то время компания строила грандиозные планы по прибыли. Однако, высоких показателей добиться так и не удалось. А причиной этому стало то, что цены на нефть резко упали.

Тогда же стало отмечаться существенное снижение капитализации Газпрома. Цена на акцию составляла всего 100 рублей. Ситуацию с 2008 года удалось немного стабилизировать, но высоких показателей, как в прошлом, достичь уже вряд ли удастся.

Конкуренты Газпрома

Ситуация еще более усугубилась в связи с появлением на рынке другой мощной компании «Новатэк». В прошлом 2018 г. она продемонстрировала такие показатели, которым были крайне удивлены представители Газпрома.

Новому участнику рынка удалось даже по некоторым показателям «обскакать» Газпром. И всего этого они добились на фоне более скромных показателей добычи и с гораздо меньшим количеством активов.

Ситуация, при которой государственная корпорация явно стремится вниз, обусловлена использованием непрофильных и неприбыльных активов. Между тем, государство использует ее, как «кошелек», когда необходимы деньги для реализации различных проектов.

Подъем котировок и его причины

Ожидания оправдались. В конце апреля газовый монополист показал финансовые отчеты по МСФО. Еще в начале месяца акции Газпром продавались по 150–165 рублей. Примерно на том же уровне они находились последние 6 лет. Однако с мая по июль акции выросли больше, чем на 50%. К 9 июля они стоили уже 250,2 рубля.

Капитализация «Газпрома» увеличилась до 6 трлн рублей. Компания снова стала самой дорогой на отечественном рынке.

Увеличению котировок помогли и данные о добыче газа. Кроме отчета за первый квартал 2019 года это также майская информация. За последние 8 лет компания вышла на рекордные объемы:

- Выросли поставки в Европу.

- В Азию также отправляется значительно больше газа. Причем поставки в Китай будут только расти.

- Конкурент из Голландии частично освободил рынок. Уменьшилась добыча в провинции Гронингер. Это крупнейшее европейское месторождение. На континенте недостаточно ресурсов для замены. Остается «Газпром».

На рост котировок всегда влияют ожидания рынка. «Газпром» планирует запустить «Северный поток-2». На начало июля уже было выполнено около 61,2% необходимых работ. Это тоже повлияло на повышение акций.

К концу июля 2019 года в компании закрыли реестр акционеров, то есть составили список лиц, которым полагаются дивиденды. Примерно за месяц выплатили. Размер дивидендов за 2018 год составил рекордные 16,61 рубля на акцию. Всего владельцы получили 393 млрд в отечественной валюте.